Ндс для чайников: примеры расчета и кто платит налог

НДС — налог на добавленную стоимость является обязательным для индивидуальных предпринимателей, организаций и всех, кто занимается какой-либо коммерческой деятельностью. Это косвенный налог, и платят его все продавцы, а также те, кто оказывает услуги населению. В данной статье попробуем разобраться с НДС для чайников и начинающих бухгалтеров.

Что представляет собой НДС?

В некоторых магазинах можно увидеть ценники, на которых указана цена товара с НДС и без него. Но не все понимают, что же это такое на самом деле, откуда начисляются все эти цифры и, главное, для чего.

Это своего рода пошлина, включённая в цену каждого товара. Мы, являясь покупателями, приобретаем товар с уже добавленным НДС. На все товары он составляет 18%. Для некоторых товаров, которые являются жизненно необходимыми населению, таких как хлеб, молоко, крупа, соль и т.п., НДС составляет 10%. Если товар импортный — ставка налога 0%.

Кто же платить НДС? Плательщиками НДС являются организации и ИП на основной системе налогообложении. В некоторых случаях плательщиками могут оказаться лица на УСН.

В этом видео очень хорошо рассказывается про учет НДС самыми простыми словами, что называется, «для чайников»:

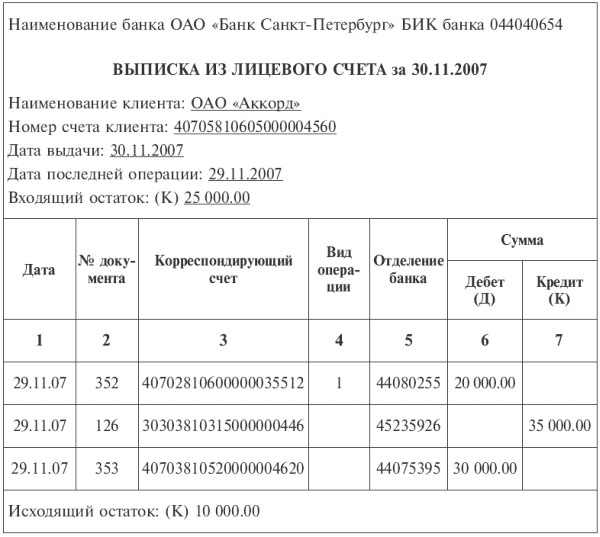

Пример для чайников

Для получения организацией вычета нужно также иметь и накладную на товар к данной счёт фактуре. Неимение одного документа может повлечь полную оплату НДС.

Виды ставок

По Российскому законодательству НДС рассчитывается по трем ставкам.

- Ставка нулевая. В данном случае налог не взимается при экспорте товаров с дальнейшей его реализацией. Весь перечень товаров, относящихся к нулевой ставке, можно увидеть в НК РФ.

- 10% применяется для продуктов особого вида. Те, без которых невозможно прожить. Хлеб, молоко, крупы, лекарства и т.д. Весь перечень также можно прочитать в налоговом кодексе. В кризисный период список продуктов увеличивается.

- Ставка 18%, самая распространённая. Все остальные продукты и услуги считаются по этой ставке.

Как оплачивает

Данный налог оплачивается заполнением налоговой декларации. В каждый отчётный период, до 25 числа включительно, подаётся декларация и оплачивается начисленный НДС. Можно выделить числа в календаре, когда необходимо составлять декларации.

- 25 января — декларация подаётся за 4 кв. прошлого года.

- 25 апреля — 1 кв. текущего года.

- 25 июля — 2 кв. года.

- 25 октября — 3 кв.

Становится понятно, что НДС оплачивается поквартально. Своевременное заполнение и оплата всех налогов избавляет компанию от штрафов и пени.

Как начисляется налог

НДС начисляется двумя способами:

- Выручка от продаж облагается налогом, а потом, собственно, из неё и вычисляют налог НДС.

- Начисление проходит по ставке. Ставка состоит из добавления стоимости на отдельный сегмент продаваемого товара.

Второй вариант более сложный, так как для каждого товара необходимо вести отдельный учёт. Чаще всего применяется первый вид начислений. Еще нужно не забывать, что при начислении НДС есть масса тонкостей, которые сможет выявить только специалист.

История возникновение налога

Первоначально налог был создан во Франции в начале 40-х годов. Он заключался в налоге на продажу товаров, но имел множество неточностей, поэтому и не прижился. Ближе к 50-му году французский экономист разработал целую систему, которая состояла из уплаты и возмещения налога. Напоминало это сегодняшний вид НДС.

В нашей стране НДС появился в 90-х годах. Первые шаги были неумелыми, страна находилась на грани распада и краха, поэтому первоначально система не прижилась. При решении вывода страны из кризисной ситуации Егором Гайдаром была вновь применена эта система, которая действует до сих пор.

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

О нем читайте в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Процедура возмещения проходит в несколько этапов.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать

Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15.06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

В течение двух месяцев в рамках камеральной проверки (далее — проверка, КНП) контролеры проверяют обоснованность заявленного НДС к возмещению. Кстати, налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266). А могут продлить ее до трех месяцев — если у них возникнут подозрения в совершении вами налоговых нарушений.

Подробнее об этом в статьях «Камеральная налоговая проверка по НДС: сроки и изменения в 2019 году»и «Что ответить на требование инспекции о пояснениях к НДС-декларации?».

Если претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ).

Если проверкой выявлены нарушения, составляется акт КНП, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ).

Акт проверки, ее материалы и возражения рассматривает руководитель налогового органа (его заместитель). По результатам рассмотрения выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности.

О том, как это сделать, читайте в статье «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) еще одно:

- о полном возмещении НДС из бюджета;

- полном отказе в возмещении НДС;

- частичном возмещении НДС и частичном отказе в возмещении НДС.

См. также «Какие существуют основания для отказа в возмещении НДС?».

При наличии у вас недоимки по НДС и иным федеральным налогам, а также задолженности по пеням или штрафам в федеральный бюджет налоговики самостоятельно зачтут в счет их погашения необходимые суммы из подлежащего возмещению НДС (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ).

Если недоимка отсутствует или перекрывается суммой возмещения НДС, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

О возврате уплаченных процентов

Решение налоговой инспекции об отказе в возмещении НДС в заявительном порядке, принятое по итогам камеральной проверки, налогоплательщик вправе обжаловать в вышестоящем налоговом органе. В случае отмены такого решения суммы налога как излишне взысканные подлежат возврату налогоплательщику на основании ст. 79 НК РФ.

Но если подлежат возврату суммы налога, то и проценты, начисленные на основании п. 17 ст. 176.1 НК РФ, также должны быть возвращены, поскольку их начисление изначально обусловлено фактом неправомерного использования плательщиком НДС бюджетных средств. Если решение об отказе в возмещении налога вышестоящим налоговым органом отменяется, значит, и основания для начисления процентов отсутствуют.

Однако ни налоговым, ни бюджетным законодательством не установлен механизм возврата процентов, начисленных в соответствии с п. 17 ст. 176.1 НК РФ на суммы налога, излишне возмещенные вследствие заявительного порядка возмещения НДС.

Иными словами, у налогового органа в настоящее время отсутствуют какие-либо правовые основания для возврата излишне уплаченных процентов (начисленных и уплаченных в соответствии с п. 17 ст. 176.1 НК РФ). Наряду с этим не исключена вероятность принятия налоговым органом неправомерного решения об отказе в возмещении налога, а механизма, аналогичного ст. 78 НК РФ, в которой установлена возможность возврата излишне уплаченных сумм пени, в гл. 21 НК РФ не предусмотрено.

Официальная позиция в отношении данного вопроса отражена в Письме Минфина России от 27.09.2011 N 03-07-08/281, и суть ее состоит в следующем. Вопросы, связанные с возвратом сумм, уплаченных налогоплательщиком по требованию налогового органа, впоследствии признанному неправомерным, ст. 176.1 НК РФ не регулируются. То есть при отсутствии установленного порядка возврата излишне уплаченных процентов возврат таких процентов попросту невозможен.

Примечание. Механизм возврата излишне уплаченных процентов, начисленных на суммы НДС, излишне возмещенные в заявительном порядке, действующим законодательством не определен.

Вместе с тем отсутствие законодательно установленного механизма возврата сумм рассматриваемых процентов не является препятствием для обращения налогоплательщика в суд с заявлением о защите своих интересов. Арбитражная практика по данному вопросу немногочисленна и представлена решениями только одного округа, однако аргументы, приводимые в этих судебных актах, вселяют определенный оптимизм по поводу характера дальнейших решений.

Например, ФАС МО в Постановлении от 19.07.2012 N А40-135310/11-129-561 указал, что в таком случае применяются ст. ст. 78 и 79 НК РФ как регулирующие сходные отношения в сфере налоговых правоотношений. Принятие решения о возврате излишне уплаченных (взысканных) платежей в бюджет относится к полномочиям администратора доходов бюджета. (Здесь уместно напомнить: в соответствии с п. 2 ст. 160.1 БК РФ на территориальные органы федеральной налоговой службы возложены полномочия администраторов доходов.)

Позже, в Постановлении от 20.09.2012 N А40-135302/11-140-545, судьи этого же округа уточнили: то обстоятельство, что вопрос о возврате или зачете излишне уплаченных в порядке ст. 176.1 НК РФ сумм процентов Налоговым кодексом напрямую не урегулирован, не может лишить налогоплательщика права на возврат или зачет этих сумм.

Проценты, подлежащие уплате в бюджет в порядке, установленном п. 17 ст. 176.1 НК РФ, по своей сути, а также целям их введения (целью начисления процентов является компенсация потерь бюджета), близки к пеням, а потому правовое регулирование их возврата или зачета относится к сфере налоговых правоотношений.

Остается надеяться, что судьи других федеральных округов в отношении данного вопроса будут придерживаться аналогичного мнения.

И последнее. Отдельный порядок досудебного обжалования решений инспекции, принятых по заявительному порядку возмещения НДС, Налоговым кодексом не предусмотрен. Между тем в данном случае следует учесть правовую позицию, изложенную в Постановлении Президиума ВАС РФ от 10.07.2012 N 2873/12 : согласно п. 5 ст. 101.2 НК РФ обязательный досудебный порядок обжалования распространяется только на решения налогового органа, вынесенные по результатам рассмотрения материалов налоговых проверок.

Комментарий к данному Постановлению напечатан в журнале «Акты и комментарии для бухгалтера», N 19, 2012.

Поэтому налогоплательщик, обжалующий отказ в возмещении налога в суде, минуя налоговый орган, рискует тем, что суд не примет подобный иск к рассмотрению из-за игнорирования процедуры досудебного обжалования.

Обзор документа

Некоторым налогоплательщикам НДС возмещается в заявительном порядке. В частности, организациям, у которых совокупная сумма НДС, акцизов, налога на прибыль и НДПИ за 3 предыдущих календарных года составляет не менее 10 млрд руб. Это без учета налогов, уплаченных в связи с перемещением товаров через таможенную границу и в качестве налогового агента.

Разъяснено, как определяется данная совокупная сумма.

В нее включаются средства, поступившие в уплату НДС, акцизов, налога на прибыль и НДПИ. При этом дата списания сумм со счета плательщика, отраженная в расчетном документе, должна относиться к соответствующему трехлетнему периоду. Эти поступления входят в совокупную сумму независимо от того, является ли налог излишне уплаченным либо взысканным. В нее включаются также налоги, зачтенные в счет НДС, акцизов, налога на прибыль и НДПИ. Дата, когда принято решение о зачете, должна приходиться на трехлетний период.

Совокупную сумму уменьшают излишне уплаченные или взысканные НДС, акцизы, налог на прибыль и НДПИ, в отношении которых принято решение о возврате.

В расчет не принимаются суммы НДС и акцизов, подлежащие возмещению, в отношении которых принято последнее из указанных решений.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

…только при соблюдении условий

Президиум ВАС согласился с налоговой инспекцией в том, что положения ст. 176.1 Налогового кодекса не предусматривают возможности частичной отмены решения о возмещении НДС в ускоренном порядке в случае подачи налогоплательщиком до завершения камеральной проверки уточненной декларации.

Так, ст. 176.1 Кодекса предусматривает два основания отмены решения о возмещении налога в заявительном порядке: по результатам камеральной проверки (п. 15) и в случае подачи уточненной декларации (п. 24). В частности, согласно п. 24 ст. 176.1 НК если «уточненка» подана до принятия решения о возмещении суммы налога в заявительном порядке, то такое решение по ранее поданной декларации не принимается. Если же уточненная декларация представлена после принятия такого решения, но до завершения «камералки», то принятое решение по ранее сданной декларации отменяется не позднее дня, следующего за днем подачи «уточненки». При этом о возможности частичной отмены решения о возмещении НДС в заявительном порядке в данной норме не упоминается. Такое решение, подчеркнули представители Президиума ВАС, подлежит отмене в полном объеме, что, в частности, согласуется и с положениями п. 9.1 ст. 88 Налогового кодекса. Напомним, что согласно данной норме, если до окончания камеральной проверки налогоплательщиком представлена уточненная декларация, проверка ранее поданной декларации прекращается и начинается новая «камералка» на основе «уточненки». При этом прекращение камеральной проверки означает прекращение всех действий налоговой инспекции в отношении ранее поданной декларации.

Частичная же отмена решения о возмещении суммы налога в заявительном порядке, по мнению высших судей, возможна только уже по результатам камеральной проверки декларации (п. п. 11 — 15 ст. 176.1 НК).

Вместе с тем представители ВАС также отметили, что налогоплательщик не лишен права при подаче «уточненки» также заявить о применении ускоренного порядка возмещения налога. А это означает, что возврату в бюджет (в связи с отменой решения о возмещении налога в заявительном порядке по первичной декларации) подлежит только разница между суммами НДС, заявленными к возмещению в первичной и уточненной декларациях.

Кроме того, по мнению судей, в подобных ситуациях следует учитывать, что налогоплательщик, который сам выявил ошибку в декларации и представил в налоговый орган «уточненку», не может быть поставлен в худшее положение, чем тот, который об обнаруженных неточностях промолчал. Соответственно, если «уточненное» право на возмещение НДС в ходе «камералки» будет подтверждено, то уплате в бюджет подлежат проценты, начисленные только на сумму разницы между суммами налога, заявленными к возмещению в первичной и уточненной налоговых декларациях. Остальная часть процентов в случае их взыскания на основании п. 24 ст. 176.1 Кодекса подлежит возврату налогоплательщику.

О.Кутько