НДФЛ и военный сбор

На общей системе предприниматели уплачивают НДФЛНалог на доходы физических лиц с чистого дохода, считают по схеме: доход минус документально подтверждённые расходы.

Расходы, которые связаны с получением доходов, есть в , если хранили первичку и можете подтвердить расходы, это уменьшит доход и налога заплатите меньше.

НДФЛ нужно платить авансом каждый квартал, а после подачи декларации доплатить итоговую сумму. За IV квартал отдельно не платите.

Если доходов не было, платить не надо, расходы больше дохода — тоже ничего не платите.

Как быть в случае перевода на ОС задним числом, если доход был и вы отчитались и уплатили по нему налоги как единщик? За неуплату НДФЛ будут штрафы, размер зависит от срока просрочки уплаты ():

- до 30 календарных дней — 10% неуплаченной суммы;

- больше — 20% от той же суммы.

А если просрочили уплату больше чем на 90 дней, на сумму задолженности надо начислить пеню, с 91-го дня ().

Военный сбор уплачивают с тех же доходов, что и НДФЛ, сразу всю сумму по итогам года. Отражается в декларации о доходах.

За просрочку — штраф 25% от суммы недоплаты (). Также начисляется пеня.

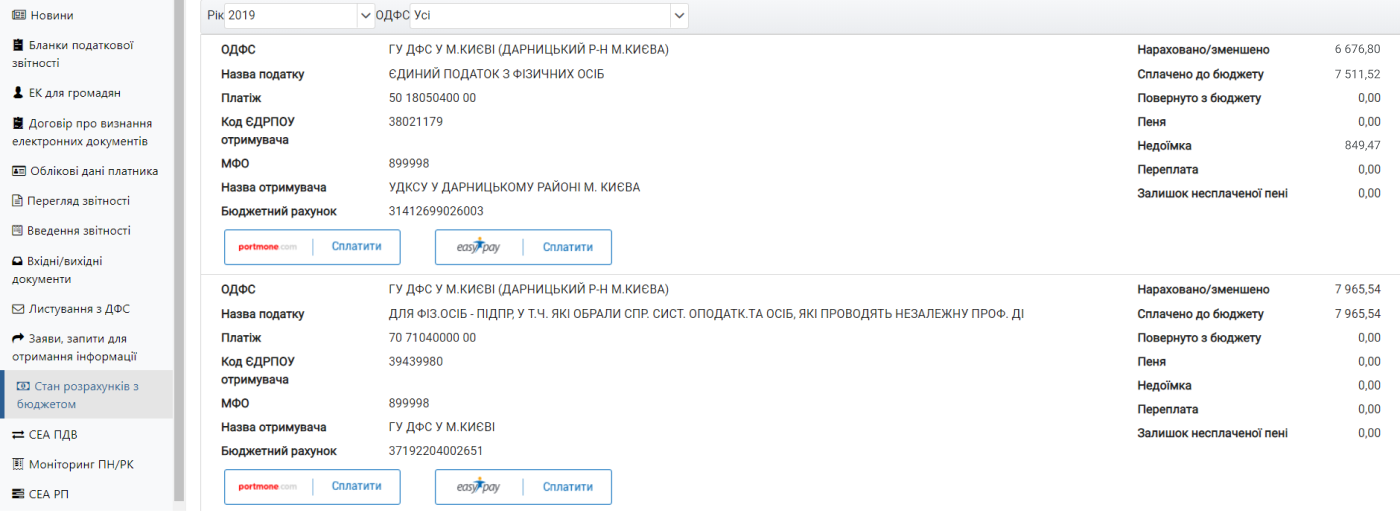

Как узнать, есть ли задолженность

Досадные неоплаты, забывчивость предпринимателей — частые причины возникновения задолженности, из-за чего можно лишиться упрощёнки. Рассказываем, как отслеживать эту информацию.

В кабинете плательщика налоговой. Чтобы туда попасть, вам нужна электронная подпись.

Где смотреть: в разделе «Стан розрахунків з бюджетом», там данные по уплате налогов, можно сформировать платёжку на уплату, а также узнать актуальные счета.

Если делали электронный запрос о сверке через кабинет плательщика, письмо с ответом ищите во входящих кабинета.

Если делали электронный запрос о сверке через кабинет плательщика, письмо с ответом ищите во входящих кабинета.

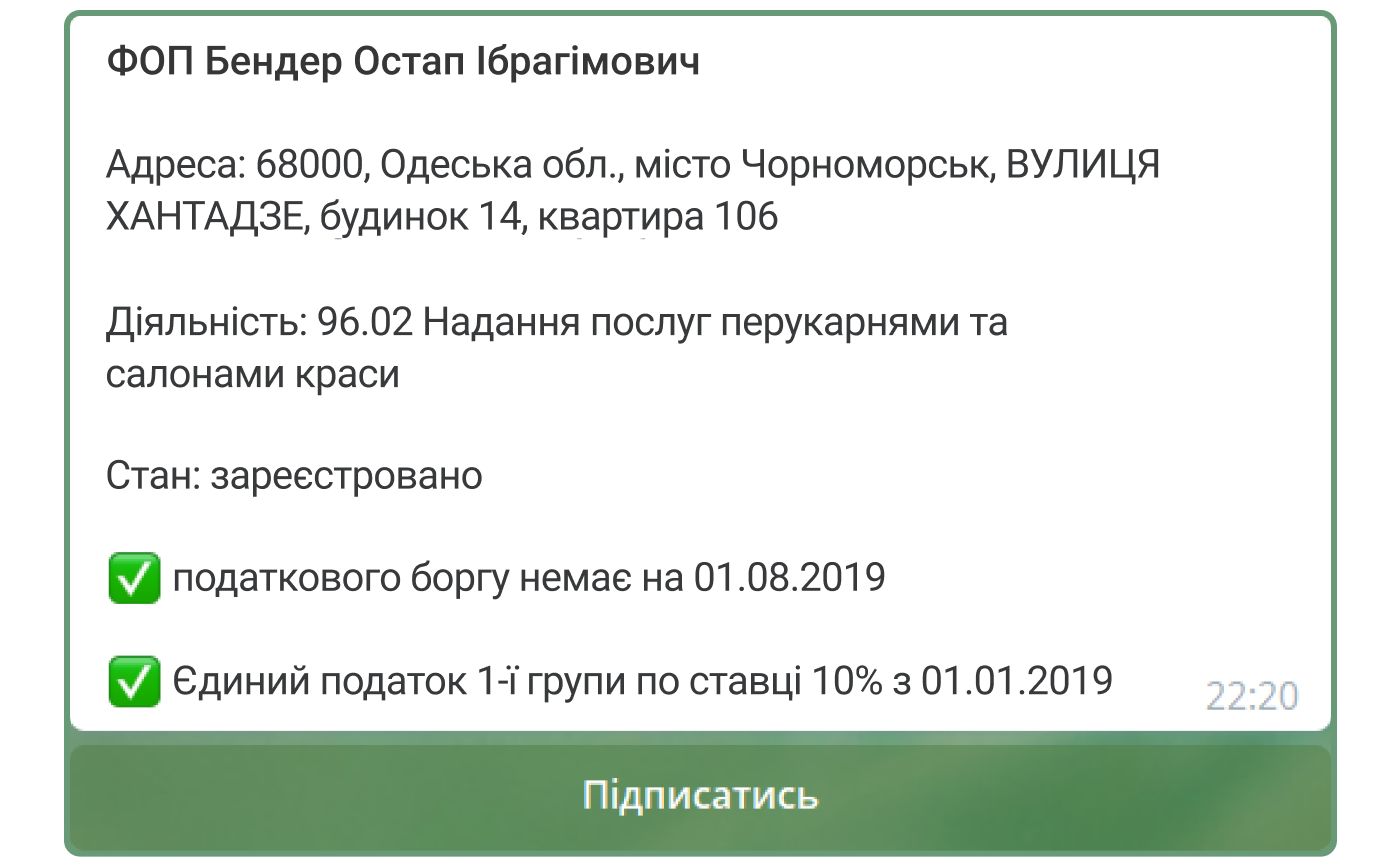

OpenDataBot. Бот доступен в , Facebook Messenger, Вайбер и Скайп.

Как пользоваться: в поле ввода сообщения пишите свой налоговый номер или фамилию, имя, отчество. В ответ получите краткую информацию по вашему ФЛП, в том числе о задолженности.

У должников есть статус «можлива втрата єдиного податку» и дата, с которой задолженность образовалась.

Если долгов нет, но вы хотите быть уверены, что всё в порядке, подпишитесь на обновления — если ваш ФЛП окажется в зоне риска, вы получите сообщение от OpenDataBot в мессенджер.

Если долгов нет, но вы хотите быть уверены, что всё в порядке, подпишитесь на обновления — если ваш ФЛП окажется в зоне риска, вы получите сообщение от OpenDataBot в мессенджер.

Налоговая обнаружила задолженность и по итогам проверки отправила по почте акт, уведомление-решение о необходимости уплатить задолженность и штрафные санкции.

Проблема в том, что часто ФЛП не проживают по месту регистрации, такие письма не получают и о задолженности не знают.

Если удастся найти письмо, сможете разобраться в ситуации — по какой причине и когда вас сбросили с упрощёнки. Тогда есть шанс доказать свою невиновность и обжаловать решение налоговой в суде. Но это возможно, если не прошло 10 дней со дня вручения (доставки) вам письма.

Проверка статуса ФЛП в реестре плательщиков единого налога. Он есть в открытом доступе на сайте налоговой, обновляется более-менее регулярно.

Как проверить: вводите свой РНУКПНРегистрационный номер учётной карточки плательщика налогов (ранее ИНН), в ответ получите данные о вас из реестра.

Наличные расчёты и РРО

Ключевое отличие общесистемщиков от единщиков — на ОС по умолчанию обязательно использовать РРОРегистратор расчётных операций (кассовый аппарат). при наличных расчётах. Есть исключения для некоторых видов торговли.

Если у вас наличные расчёты были, а РРО вы не использовали, за период с момента перевода вас на ОС вам могут начислить штрафы за неиспользование РРО.

Чтобы не продолжать наращивать штрафы, прекратите принимать наличные оплаты от контрагентов по договорам, пока не зарегистрируете РРО.

Ваши контрагенты ФЛП и юрлица отражают выплаты вам в расчёте по форме № 1ДФ, вы же должны задекларировать эти суммы. Если часть оплат была в наличной форме и вы решите её не показывать, это всё равно выяснится в базе налоговой как несоответствие данных и станет поводом для проведения у вас проверки.

Наличные расчёты с покупателями-физлицами не фиксируются нигде, кроме вашего учёта.

Штрафы за неприменение РРО () — за первое нарушение 1 грн, за последующие — 100% суммы операции.

Если не вели деятельности или не получали наличный доход, эти штрафы вам не грозят.

Услуги по продвижению товаров – это обычная, а не «вмененная» деятельность

Система налогообложения в виде ЕНВД, как известно, может применяться в отношении только строго определенных видов предпринимательской деятельности. Неправильная квалификация ИП деятельности в качестве «вмененной» (что по понятным причинам, как правило, выявляют уже налоговики), если он не использует одновременно УСНО, однозначно ведет к необходимости уплаты налогов по обычной системе налогообложения за период применения льготного налогового режима. Так развивались события в деле № А72-8588/2015.

Суть дела

В проверяемом периоде коммерсант осуществлял розничную торговлю продовольственными товарами и являлся плательщиком ЕНВД, а также оказывал услуги в области маркетинга (услуги по поддержке и продвижению табачных изделий). Поскольку оказание услуг по продвижению товаров на рынке не относится к розничной торговле, подпадает под общую систему налогообложения, инспекцией начислен НДС и соответствующие суммы пеней и налоговых санкций.

Для ИП, занимающихся оказанием услуг общепита, данное дело представляет интерес, поскольку они тоже заключают с поставщиками договоры на продвижение товаров и ошибочно исходят из того, что доходы по таким сделкам получены ими в рамках оказания услуг общественного питания (а эта деятельность при соответствующих обстоятельствах может быть переведена на уплату ЕНВД).

Из материалов дела следует, что предприниматель заявил о праве на освобождение после принятия решения о привлечении его к ответственности, но до принятия вышестоящим налоговым органом решения по апелляционной жалобе. Судьи указали, что непредставление заявления в ходе выездной налоговой проверки не должно лишать предпринимателя соответствующего права, и отклонили довод налогового органа о непредставлении с заявлением документов, названных в п. 3 и 6 ст. 145 НК РФ. Последнее связано с тем, что получение коммерсантом дохода свыше 2 млн руб. за каждые три последовательных календарных месяца в ходе проверки не установлено (Постановление АС ПО от 19.05.2016 № Ф06-8385/2016).

О подтверждающих документах

Следует помнить, что помимо уведомления в налоговый орган обязательно нужно представить (пусть и с нарушением установленного срока) документы, подтверждающие право ИП на освобождение от уплаты НДС. (Если быть точнее, предприниматель должен представить доказательства получения им в течение трех предшествующих периоду применения освобождения последовательных календарных месяцев выручки от реализации товаров (работ, услуг) в размере, не превышающем в совокупности 2 млн руб.) Иначе будет считаться, что уведомительный порядок не соблюден. Именно так закончилось дело № А12-20457/2015 (см. Постановление АС ПО от 10.02.2016 № Ф06-5339/2015).

Пунктом 6 ст. 145 НК РФ предусмотрено, что предприниматель дополнительно к уведомлению должен представить в налоговый орган:

- выписку из книги учета доходов и расходов и хозяйственных операций;

- выписку из книги продаж.

До 01.01.2015 в этот список входила еще копия журнала полученных и выставленных счетов-фактур.

Для ИП, перешедших с УСНО на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих «упрощенку». Коммерсант, находившийся на УСНО, не может представить книгу продаж, поскольку использование указанного режима налогообложения отменяет обязанности плательщика НДС, в том числе в части ведения книги продаж, поэтому считаем, что он вместе с уведомлением должен предъявить только выписку из книги учета доходов индивидуальных предпринимателей, применяющих УСНО.

А какой документ, подтверждающий право на освобождение, может представить ИП, который ошибочно применял систему налогообложения в виде ЕНВД? Ведь предприниматели-«вмененщики» не обязаны вести книгу учета доходов и расходов, так как их налоговые обязательства от этих показателей не зависят. Так, в деле № А65-3215/2015 предприниматель, не считавшая себя обязанной уплачивать НДС в связи с применением «вмененной» системы налогообложения, представила в качестве документов, подтверждающих право на освобождение по ст. 145 НК РФ, выписку по расчетному счету и книгу учета доходов и расходов. Спор решился в пользу бизнесвумен (см. Постановление АС ПО от 08.12.2015 № Ф06-3511/2015).

* * *

Если выручка от реализации товаров (работ, услуг) индивидуального предпринимателя невелика (не превышает в совокупности 2 млн руб. в течение трех месяцев без учета НДС), он вправе воспользоваться освобождением от исполнения обязанностей по исчислению и уплате НДС, подав в налоговый орган соответствующие уведомление и документы. Причем право применения данной преференции распространяется и на ситуацию, когда ИП утрачивает право использования льготного налогового режима. Для этого коммерсанту нужно представить в налоговый орган уведомление с приложением к нему подтверждающих право на льготу документов. О применении освобождения можно заявить после того, как ИП стало известно о необходимости уплаты НДС из решения налогового органа, причем это можно сделать даже на стадии судебной проверки решения налоговой инспекции (сказанное подтверждает судебная практика). А вот если уведомление не будет подано ни при проведении налоговой проверки, ни на стадии подачи жалобы в вышестоящий налоговый орган, ни в ходе судебного разбирательства, судьи согласятся с выводом о несоблюдении налогоплательщиком требований, предусмотренных ст. 145 НК РФ. Примеры тому в арбитражной практике также имеются.

|

Арбитражный суд |

Судебный акт |

|---|---|

| АС ПО | Постановление от 24.05.2016 № Ф06-8642/2016 по делу № А06-6071/2015 |

| АС ЗСО | Постановление от 20.08.2015 № Ф04-21371/2015 по делу № А75-5600/2014 |

| АС ДВО | Постановление от 05.11.2015 № Ф03-3672/2015 по делу № А80-276/2014 |

Направлено для сведения и использования в работе Письмом ФНС РФ от 29.06.2015 № ГД-4-3/11238@.

Определением ВС РФ от 19.05.2016 № 306-КГ16-5196 отказано в передаче указанного дела в Судебную коллегию по экономическим спорам ВС РФ.

Уплата ЕСВ

ЕСВЕдиный социальный взнос на общей системе уплачивают от чистого дохода, но сумма взноса должна быть не меньше минимального платежа — 2754,18 грн в квартал в 2019 году. Если дохода не было, как и на ЕН, обязательно надо уплачивать минимальный платёж.

Счета на уплату ЕСВ общие для ФЛП-единщиков и общесистемщиков: взнос, который платили как единщик, засчитался.

Но из-за перевода на ОС задним числом могла возникнуть недоплата по взносу из-за того, что как единщик ЕСВ вы уплачивали в минимальном размере, а должны были — от чистого дохода.

Разберитесь, есть ли недоимка, и погасите. Напоминаем, что срока давности по взысканию задолженности и недоплаты по ЕСВ нет, рассрочки по уплате тоже, а за каждый день просрочки начисляется пеня.

Штраф — 20% суммы неуплаченного взноса, пеня — 0,1% суммы недоплаты ЕСВ за каждый день просрочки оплаты.

Законодательство по регулированию вопросов уплаты ЕСВ часто меняется, при определении своих обязательств за прошлые периоды учитывайте действующие на тот момент нормы закона.

Так, до 2017 года ФЛП на общей системе освобождались от уплаты ЕСВ, если не получали доход. Имейте это в виду, если вас скинули с упрощёнки в тот период.

Отчёт по ЕСВ подаётся раз в год, поэтому, если подавали отчёт как единщик, не спешите подавать ещё раз как общесистемщик, т. к. данные в карточке могут задублироваться.

Возможно, понадобится писать заявление и отменять предыдущие отчёты и уже после отправлять заново как общесистемщику. Ведь форма отчёта по ЕСВ Д5 не предусматривает уточнёнок.

За неподачу или несвоевременную подачу отчёта по ЕСВ № Д5 штраф — 170 грн, админответственность — 510–680 грн ().

В любом случае сначала нужно обратиться в налоговую и проверить свою карточку, они подскажут, как правильно поступить, тем более что уплате штрафов предшествует проверка и составление акта проверки.

Декларация об имущественном состоянии и доходах

В этой декларации ФЛП на ОС отчитываются о доходах и расходах раз в год.

Но первый раз её нужно было подать за первый квартал работы на ОС, после того как вас туда перевела налоговая. А потом — по итогам года.

Показатели по предпринимательской деятельности показывают в приложении Ф2. Доходы физлица отражаете в разделе 2 декларации, какие это доходы: доход от сдачи недвижимости в аренду, наследство, зарплата и др. Приложение без декларации не подают — так оно недействительно.

Если деятельность не велась, объектов налогообложения нет — подавать декларацию не нужно (консультация в ЗІР, подкатегория 104.09).

Но так как вы стали общесистемщиком задним числом и декларацию о доходах не подавали, минимум, что вам придётся уплатить, — это штраф за неподачу — 170 грн () и админштраф 51–136 грн ().