Порядок взыскания

В случае выявления недоимки, в установленные законом сроки, налоговые органы могут начать процедуру взыскания:

- Первое что делают сотрудники налоговой компании – это направляют плательщику уведомление. В нем четко прописана сумма к взысканию, включая общий долг и начисленные пени. Помимо этого, в уведомление прописаны точные сроки, в течение которых налогоплательщик обязан все погасить.

- Если должник не вносит оплату в установленные законом сроки, налоговый орган имеет право взыскать задолженность по налогам самостоятельно, воспользоваться, так называемым, бесспорным порядком взыскания. А также сотрудник налоговой службы имеет право подготовить иск в суд.

Рассмотрим более детально, как происходит взыскание долга по налогам с физического и юридического лица.

С физических лиц

В первую очередь налоговый орган направляет налогоплательщику уведомление. Данный документ должен быть подготовлен не менее чем за 30 дней до срока оплаты. Если есть возможность, то вручается уведомление лично в руки, под расписку.

Если нет возможности вручить уведомление должнику лично в руки, под расписку, его:

- отправляют в электронном виде;

- заказным курьером;

- направляют по почте, заказным письмом (самый распространенный и менее затратный способ).

Согласно , налогоплательщик не обязан оплачивать налог, если не получил налоговое уведомление. Обязанность по оплате возникает именно с момента получения документа.

Если уведомление было направлено в установленные законом сроки, но налогоплательщик не внес оплату, налоговый орган направляет требование о его уплате. В требование прописывается не только сумма долга, но и размер начисленных пеней. Данный документ, согласно закону, должен быть подготовлен и направлен не позднее 3 месяцев, с момента выявления недоимки.

Мировой судья выносит приказ единолично, который имеет силу исполнительного документа. Стоит отметить, что судебный приказ выносится без заслушивания каждой стороны и объяснений. Копия приказа направляется налогоплательщику, который согласно закону обязан произвести оплату в течение 10 дней с момента получения.

Если у налогоплательщика не хватает средств, для погашения задолженности по налогам, то взысканию подлежит личное имущество.

С юридических лиц

Для взыскания долга для юридических лиц используют:

- денежные ресурсы, которые находятся на счетах;

- имущество предприятия: оборудование, техника или мебель.

Первый вариант – самый простой и оптимальный. При выборе этого варианта налоговый орган подготавливает требование, в котором указывает сумму долга и размер начисленных пеней. Данный документ отправляется налогоплательщику.

С момента получения требования юридическое лицо обязано произвести погашение задолженности по налогам. Если этого не происходит, налоговый орган отправляется в банк, в котором открыт счет юридического лица и отдает решение. Согласно полученному решению долг автоматически списывается со счета.

Второй вариант – это когда оплата долга осуществляется за счет имущества предприятия. Это актуально в том случае, если деньги на счете отсутствуют или их не хватает для полного погашения долга.

В данном случае налоговый инспектор направляет должнику официальное уведомление, в котором сказано, что необходимо погасить долг в установленные законом сроки. После выявления факта, что юридическое лицо не может погасить долг за счет денежных средств, составляется требование.

Только после того, как дело будет передано судебным приставам, осуществляется осмотр имущества, фиксация стоимости и конфискация. Все изъятое имущество будет продано и долги погашены

Также стоит принимать во внимание, что судебные приставы реализуют имущество по минимальной стоимости. Главная цель – быстро продать, что есть в наличии и получить средства

Второй вариант может длиться по времени до 1 года.

Способы взыскания недоимки

Бесспорное взыскание (взыскание без обращения в суд)

В большинстве случаев недоимку ИФНС взыскивает во внесудебном (бесспорном порядке) с банковских счетов организации или за счет принадлежащего ей имущества.

Для этого ИФНС выставляет организации требование об уплате налога.

Если организация не исполнит требование об уплате налога в срок, то ИФНС в течение двух месяцев со дня его истечения:

- вынесет решение о взыскании налога за счет денег на банковских счетах организации (электронных денежных средств). Это решение в течение шести рабочих дней со дня его принятия ИФНС должна вручить представителю организации под расписку, а если это невозможно — направить организации по почте заказным письмом;

- направит в банк поручение на списание денег со счета организации и их перечисление в бюджет. Банк спишет деньги со счета организации не позднее одного операционного дня, следующего за днем, когда получил.

Одновременно с принятием решения о взыскании ИФНС может приостановить операции по банковским счетам организации.

Если денег на банковских счетах недостаточно для исполнения решения о взыскании, ИФНС может взыскать налог за счет иного имущества организации, в том числе наличных в кассе.

Для этого в течение одного года со дня истечения срока исполнения требования об уплате налога ИФНС может вынести решение о взыскании налога за счет имущества организации.

На основании такого решения ИФНС направляет судебным приставам постановление о взыскании налога, и они в рамках исполнительного производства начинают заниматься взысканием налога.

В частности, они могут наложить арест на имущество и впоследствии его принудительно изъять и реализовать.

Взыскание в судебном порядке

В суд за взысканием недоимки ИФНС обратится, если пропустит срок для бесспорного взыскания.

Обратиться в суд ИФНС может:

если пропущен срок принятия решения о взыскании налога за счет средств на счетах организации в банках — в течение шести месяцев со дня истечения срока исполнения требования об уплате налога;

если пропущен срок на принятие решения о взыскании налога за счет имущества — в течение двух лет со дня истечения срока исполнения требования об уплате налога.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Ответственность за неуплату налога и возможные последствия

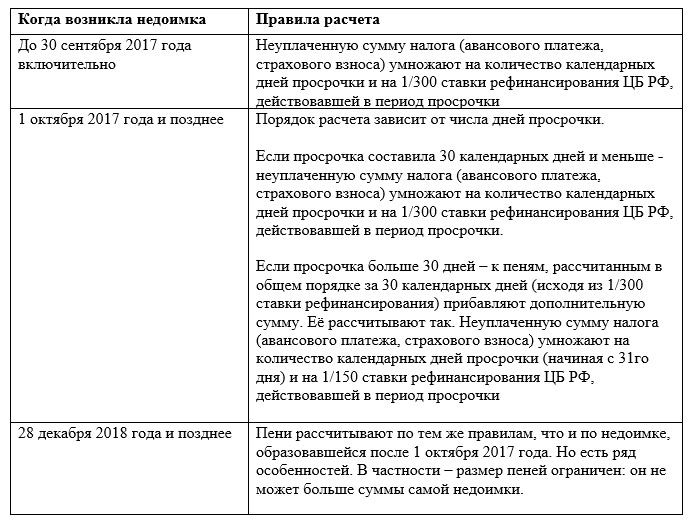

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 НК РФ, пункта 9 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ, статьи 9 Закона от 27.11.2018 № 424-ФЗ, писем Минфина от 01.08.2017 № 03-02-07/1/48936, от 10.07.2017 № 03-02-07/1/43489.

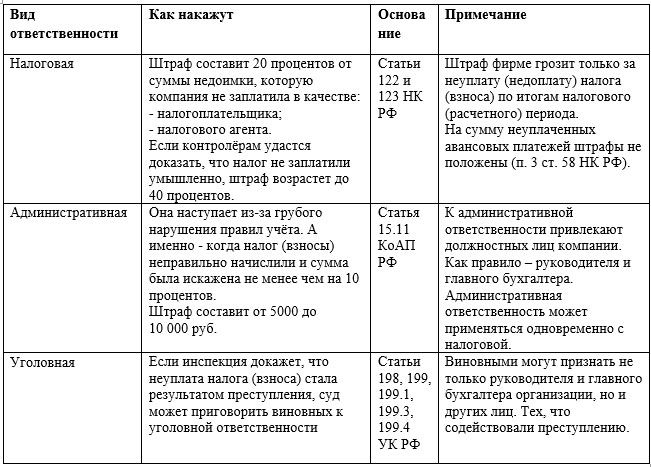

Помимо пени, организацию могут привлечь к налоговой ответственности. А ее руководство – к ответственности административной и, в особо тяжелых случаях – уголовной

Здесь важно обратить внимание на следующий момент. Компанию и ее должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчете либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы

Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платеж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в «платежке») или не на тот КБК, ответственности удастся избежать. В этом случае компании «грозят» только пени. Такие выводы следуют из письма Минфина от 24.05.2017 № 03-02-07/1/31912, п. 19 постановления Пленума ВАС от 30.07.2013 № 57.

Подробнее виды ответственности рассмотрены в таблице.

Какой заказ коллекции дефицита налоговыми органами?

Мы рассмотрим заказ коллекции от налогоплательщика

Шаг 1. В случае обнаружения дефицита на налогах налоговый орган должен выставить должнику требование о налоговой уплате, пенях, штрафах, проценте в следующих терминах:

- если дефицит на налоге показан во время налогового аудита, то не позднее, чем 20 рабочих дней, так как тот момент, когда решение прошло после результатов проверки, вступил в силу (пункт 6 Статьи 6.1, подпункты 2, 3 из Статьи 70, пункт 1 Статьи 87, подпункты 7, 9 из Статьи 101 Налогового кодекса Российской Федерации);

- если дефицит будет показан вне проверок налогоплательщика, то термин направления требования будет зависеть от непогашенной суммы (подпункты 1, 3 из Статьи 70, пункт 10 Статьи 101.4 Налогового кодекса Российской Федерации). Так, в случае долга 500 рублям и большего требования это должно быть направлено в течение 3 месяцев с даты идентификации дефицита, и в случае долга меньше чем 500 рублей — в течение 1 года с даты идентификации дефицита.

Шаг 2. Налогоплательщик должен выполнить требование в течение срока (пункт 6 Статьи 6.1, параграф 4 пункта 4 Статьи 69 Налогового кодекса Российской Федерации) определенный в нем. Минимальный срок, которого это должно остаться в рамках с урегулированием дефицита на налогах, пенях и т.д, составляет 8 рабочих дней с момента получения. Если требование не выполнено должником, то:

согласно пункту 3 Статьи 46 Налогового кодекса Российской Федерации не позднее, чем 2 месяца после завершения даты завершения требования налоговым органом решение о взыскании долга со счетов должника открылось в банке, и институты кредита передан. Мы отметим, что, если это об объединенной группе налогоплательщиков, тогда термин заявления указанного решения налогового органа продлен до 6 месяцев с того момента, когда дата завершения требования, посланного ответственному участнику группы (подпункт 5 из пункта 11 Статьи 46 Налогового кодекса Российской Федерации), истекла. Заказ взыскания долга от счетов налогоплательщика отрегулирован Статьей 46 Налогового кодекса Российской Федерации. Если нет никаких денег на банковских счетах или них недостаточно для долговой выплаты, необходимо пройти к шагу 3;

После 2, но не позднее, чем 6 месяцев после завершения даты завершения требования об оплате дефицита, пенях, штрафах и т.д налоговый орган имеет право подать заявление в арбитражный суд, чтобы собрать необходимую непогашенную сумму от налогоплательщика. Число истечения срока подчинения заявления относительно взыскания долга от участников объединенной группы налогоплательщиков продлено спустя 6 месяцев после истечения 6-месячного срока бесспорного взыскания долга с банковских счетов указанных людей (подпункт 5 из пункта 11 Статьи 46 Налогового кодекса Российской Федерации)

Мы обратим внимание, что, если инспекция для разумных оправданий пропустила число истечения срока подчинения этого заявления, суд может возвратить его (параграф 1 пункта 3, подпункт 5 из пункта 11 Статьи 46 Налогового кодекса Российской Федерации, Искусства 117 аграрных и промышленных комплексов Российской Федерации);

не позднее, чем 6 месяцев после завершения даты завершения требования налоговый орган подает заявление в арбитражный суд, чтобы собрать от налогоплательщика необходимую непогашенную сумму в тех случаях, которые обеспечены подпунктом 1-4 из пункта 2 Статьи 45 Налогового кодекса Российской Федерации. Согласно условиям подпункта 2 из пункта 2 Статьи 45 Налогового кодекса Российской Федерации в указанных специалистах по налогообложению случая имеют право принять судебные меры, только если дефицит показан во время налогового аудита и зарегистрирован для должника больше чем 3 месяца. Бесспорная коллекция дефицита в аналогичных ситуациях невозможна.

Шаг 3. Если не возможно взыскать долг для счета денег должника, то: инспекция не позднее, чем 1 год после завершения даты завершения требования о долговой выплате передает решение о своей коллекции за счет собственности налогоплательщика (пункт 7 Статьи 46, пункт 1 Статьи 47 Налогового кодекса Российской Федерации). Коллекция дефицита, и т.д за счет собственности сделана пенями в заказе, обеспеченном Статьей 47 Налогового кодекса Российской Федерации;

в период с 1 года до 2 лет после истечения казни специалистов по налогообложению требования принимают судебные меры с заявлением для коллекции от налогоплательщика необходимого долга. Если инспекция для разумных оправданий пропускает число истечения срока подчинения указанного заявления, то это может быть восстановлено судом (параграф 3 пункта 1 Статьи 47 Налогового кодекса Российской Федерации, Искусства 117 аграрных и промышленных комплексов Российской Федерации).

Недоимка по налогам, последствия

Бухгалтерия и налоги 2020

Бухгалтерия и налоги 2020

Недоимка по налоговым платежам возникает в случае нарушения сроков их оплаты. Признается она с первого дня, наступающего после даты, определенной как крайний день срока платежа. Следствием ее являются пени, начисляемые за каждый день просрочки.

Если налогоплательщик не гасит недоимку и пени добровольно, ИФНС прибегает к процедуре принудительного взыскания. В определенных ситуациях задолженность признают безнадежной.

Недоимка по налогам — этопросроченная задолженность юридических и физических лиц по платежам в бюджет. Рассмотрим в нашей статье подробно, что это — недоимка по налогам, а также какие негативные последствия она за собой влечет для организаций и предпринимателей.

Когда возможно списание недоимки по налогам

Если срок исковой давности по задолженности перед бюджетом истек, то налоговики не смогут обязать должника заплатить недоимку, несмотря на то что задолженность так и будет числиться за ним. Однако если такая задолженность будет признана безнадежной к взысканию, то она может быть исключена из карточки по расчетам с бюджетом.

Согласно подп. 1–4.1 п. 1 ст. 59 НК РФ безнадежной признается задолженность в следующих случаях:

- при ликвидации компании;

- при признании банкротом индивидуального предпринимателя;

- в случае смерти физического лица, если он являлся должником по налогам и сборам;

- при наличии судебного решения, в соответствии с которым налоговые органы не имеют права требовать уплаты недоимки по налогам, пеней и пр. с должника;

- при вынесении судебным приставом постановления о завершении производства по исполнительному документу с возвратом взыскателю такого документа (пп. 3, 4 ч. 1 ст. 46 федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»), при условии, что возникла данная задолженность более 5 лет назад, в приведенных ниже случаях:

- размер задолженности равен или ниже размера требований к должнику, установленного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

- суд возвращает заявление о признании должника банкротом или прекращает производство по делу о банкротстве ввиду отсутствия средств, необходимых для компенсации судебных издержек на проведение процедур, применяемых в деле о банкротстве.

О ликвидации ООО, имеющего налоговые долги, читайте в статье «Ликвидация ООО с долгами перед налоговой».

Недоимка по налоговым платежам возникает в случае нарушения сроков их оплаты. Признается она с первого дня, наступающего после даты, определенной как крайний день срока платежа. Следствием ее являются пени, начисляемые за каждый день просрочки.

Если налогоплательщик не гасит недоимку и пени добровольно, ИФНС прибегает к процедуре принудительного взыскания. В определенных ситуациях задолженность признают безнадежной.

Признание задолженности по налогам безнадежной к взысканию

Согласно безнадежными к списанию признаются недоимка, начисленные пени и штрафы, которые числятся за налогоплательщиком, в следующих случаях:

- Ликвидация организации, в соответствии с законодательством РФ. В этом случае компания не может погасить долг, по причине недостаточности имущества и денежных средств.

- Признание банкротом индивидуального предпринимателя, в части недоимки, непогашенной по причине недостаточности имущества.

- Принятием судом акта, согласно которому налогоплательщик освобождается взыскания долга в связи с истечением срока взыскания.

- Смерти физического лица.

Также считаются безнадежными к списанию штрафы и пени, в случае если на момент принятия решения их уже списали финансовые компании, которые ликвидированы.

Порядок списания недоимки, признанные безнадежными к списанию, предусмотрены 59 статьей Кодекса.

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

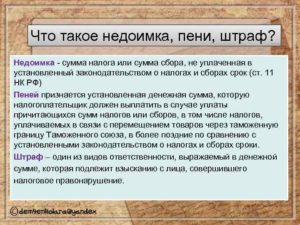

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой.

Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя.

В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Каждый гражданин РФ имеет обязательства перед налоговой инспекцией. Их должны оплачивать, согласно утвержденным срокам как физические, так и юридические лица.

Сфера налогообложения довольно сложная. В ней часто встречаются спорные вопросы. Самая большая проблема, которая может появиться в сфере налогообложения – это наличие просроченного долга.

В большинстве случае образовавшийся долг нужно оплачивать в установленные законом сроки. Но есть налогоплательщики, которые нарушают условия и отказываются вносить оплату. В таком случае осуществляется взыскание долго в принудительном порядке.

Подведем итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определенных обстоятельствах – и к уголовной – ответственности.

В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование предприятия.

Парадоксальность такой ситуации заключается в том, что директор и/или собственник компании оказываются в зависимом положении. Поскольку могут пострадать из-за низкой квалификации, невнимательности или безответственности бухгалтера.

В этом случае вы можете быть уверены в том, что налоги будут правильно рассчитаны и вовремя перечислены по верным реквизитам. Также мы регулярно проводим сверки с налоговой, чтобы убедиться в отсутствии у компании налоговых долгов.