Как исправить ошибки, допущенные при расчете налога

Представим, что вы ошиблись в расчете НДФЛ за 2010 или 2011 г., например из-за того, что были неправильно предоставлены детские вычеты. Возможно, даже не по вашей вине. К примеру, следующие ситуации описали нам наши читатели (Подпункт 4 п. 1 ст. 218 НК РФ): — работнику предоставляли вычет на ребенка, обучающегося в институте по очной форме, а потом выяснилось, что ребенок перевелся на вечернее отделение; — сотруднице предоставляли двойной вычет на ребенка как одинокому родителю, а сотрудница принесла свидетельство о браке, из которого следует, что она уже полгода как замужем.

Совет Если сотрудник поздно принес документы, из которых следует, что детский вычет ему не положен, нужно обязательно зафиксировать дату их получения. Например, можно составить бухгалтерскую справку, указать в ней, какие документы представил работник, поставить дату и две подписи — бухгалтера и работника. Эта справка будет доказательством того, что организация неправильно исчислила и недоплатила НДФЛ не по своей вине. А раз нет вины, то можно попытаться отбиться от штрафа (Пункт 2 ст. 109 НК РФ).

Также можно ошибиться в исчислении налога и из-за неправильного начисления дохода работнику (например, не учтен какой-либо доход). Любая из перечисленных ошибок приведет к несвоевременному удержанию и перечислению НДФЛ в бюджет. И придется делать пересчет налога, ведь суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с этих работников самой организацией до полного погашения задолженности (Пункт 2 ст. 231 НК РФ). Обнаружить ошибку бухгалтер может как до представления справок 2-НДФЛ в инспекцию, так и после этого. И добросовестные бухгалтеры обычно исправляют ошибки самостоятельно.Вариант 1.Ошибка найдена после представления справок 2-НДФЛ на всех сотрудников в инспекцию. В этом случае действуют так: — пересчитывают налог; — сообщают работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержать (Пункт 2 ст. 231 НК РФ). После этого предлагают сотруднику: (или) внести долг по налогу наличными в кассу; (или) удержать долг из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на руки (Пункт 4 ст. 226 НК РФ); — перечисляют удержанный налог в бюджет; — после того как весь долг по НДФЛ будет погашен, перечисляют в бюджет пени и представляют в свою ИФНС «уточненную» (заново составленную) справку 2-НДФЛ на конкретного сотрудника (Раздел I Рекомендаций, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ (ред. от 06.12.2011)). В ней отражают правильные суммы: доходов, вычетов, исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки) и перечисленного (п. 5.5 справки) НДФЛ. При этом все три суммы НДФЛ в справке одинаковые. Ведь на дату представления справки налог с работника уже удержан и в бюджет перечислен.Вариант 2.Ошибка найдена до представления справок 2-НДФЛ в инспекцию. В такой ситуации бухгалтеры делают перерасчет, по возможности доудерживают НДФЛ из доходов работников и перечисляют долг до сдачи справок 2-НДФЛ в инспекцию. И в справках по этим работникам долги уже не показывают. В разд. 5 суммы налога исчисленного, удержанного и перечисленного указывают равными. И, стремясь избежать штрафа, перечисляют в бюджет пени.

Штраф за непредоставление 6-НДФЛ

А так же дадим рекомендации, чтобы сократить количество таких ошибок в ваших расчетах.

Основные ошибки по разделу 1:

1) При заполнении суммы доходов в строке 020 указываются суммы, не подлежащие обложению налогом на доходы физических лиц. Правильное заполнение: В эту строку указываются только те доходы, которые облагаются НДФЛ. К примеру, суммы материальной помощи в пределах установленной законодательством нормы.

2) Доходы в строке 020 указываются не нарастающим итогом, а непосредственно за тот квартал, за который подается расчет. Правильное заполнение: Здесь следует указать совокупную сумму доходов налогоплательщиков за весь период нарастающим итогом.

3) В стоке 070 вместе с общей, удержанной за отчетный период суммой НДФЛ, отражают сумму налога, которая подлежит удержанию за последний месяц периода, за который подается расчет. Правильное заполнение: Например, при подаче расчета за полугодие в строку 70 не следует писать сумму июньского НДФЛ. В итоге ошибочно получается, что строка 040 и 070 равны друг другу. Такое бывает, но редко. Когда к примеру, вся зарплата на момент окончания соответствующего отчетного периода выдана физическим лицам. Но чаще всего заработная плата за последний месяц отчетного периода выплачивается в следующем периоде, и все эти суммы попадают в следующий расчет.

4) В строке 080 указывают сумму не удержанного налога по последнему месяцу отчетного периода. Правильное заполнение: Есть разъяснения контролирующих органов, что по строке 080 отражают только суммы налога, которые не удержаны налоговым агентом по причине невозможности удержания, например когда доходы физическому лицу были выплачены в натуральном виде.

Ошибки по разделу 2:

1) Показатели отражаются по срокам, выходящим за пределы отчетного периода.

Правильное заполнение: Напомним, что в расчет за 1 квартал должны попасть данные по заработной плате за декабрь предшествующего года (если она не была выплачена в декабре, а будет выплачена в январе), данные по заработной плате за январь и февраль текущего года. Данные по заработной плате за март будут отражаться в расчете за 6 месяцев. В расчете за 6 месяцев мы должны увидеть данные по заработной плате за март, апрель и май. Данные за июнь обычно попадают в расчет за 9 месяцев. В расчете за 9 месяцев будут отражены данные по заработной плате за июнь, июль и август. Данные за сентябрь отразятся в расчете по итогам года, в котором будут так же данные за октябрь и ноябрь. В том случае, если заработная плата за декабрь будет выдаваться в январе, в готовой расчет 6-НДФЛ декабрьская зарплата не попадает.

2) В строке 100 указывают дату выплаты дохода.

Правильное заполнение: В строке 100 отражается дата, когда у физического лица возникает доход. То есть это дата начисления заработной платы. Чаще всего (при работе по трудовым договорам) это последнее число каждого месяца.

3) В строке 110 указывают планируемую, а не фактическую дату по выплате заработной платы.

Правильное заполнение: Например, во внутренних локальных документах предприятия указана дата выплаты зарплаты 15-е число, а по факту заработная плата была выплачена 13-го, например потому, что 15-е число выпало на воскресенье. Это значит, что в строку 110 нужно поставить дату 13.11.2017.

4) В строке 120 указывают дату выплаты дохода.

Правильное заполнение: По строке 120 нужно указывать граничную дату перечисления налога в бюджет. Согласно действующему законодательству это следующий день за днем выплаты дохода. Если дата выплаты заработной платы на предприятии установлена как 15-е число следующего месяца. А 15-е число выпадает на воскресенье, то заработная плата должна быть выдана накануне 13-го числа (пятница), то граничная дата перечисления налога в бюджет будет 17-е число (понедельник).

Бухгалтерская Энциклопедия ПРОФИРОСТА

14 ноября 2017г.

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

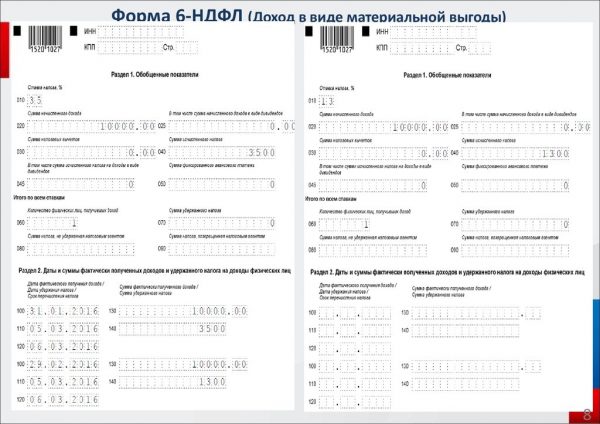

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально. Налоговики разработали контрольные соотношения между этими формами

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ. Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года

Таким образом, НДФЛ начислен будет в декабре, а удержан в январе. В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена. По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

В каких случаях сдается уточненка 6-НДФЛ

Вот некоторые ситуации, когда налоговому агенту придется сдавать корректирующий расчет 6-НДФЛ:

Указан неправильный ОКТМО – налоговая может запросить уточнения по указанному коду, если он не относится к ее территории обслуживания. Если же указанный код относится к данной ИФНС, начисления без дополнительных уточнений будут отнесены на неверный ОКТМО. Во избежание штрафа за непредставление в срок 6-НДФЛ по верному ОКТМО, придется сдать сразу 2 корректирующих расчета:

- уточненный расчет с неправильным ОКТМО, указав нулевые данные в разделах 1 и 2;

- уточненный расчет с правильным ОКТМО и правильными показателями.

- Неправильно указан код места нахождения (учета) – такое может случиться, например, если у фирмы есть обособленные подразделения, но при сдаче расчета по филиалу вместо кода «220» указали «212» — головную организацию.

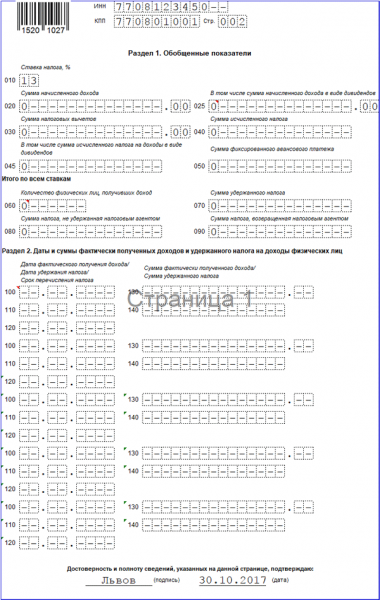

- Неправильно указана ставка налога в разделе 1, либо при исчислении НДФЛ по нескольким ставкам, все показатели отнесли только к одной из них. Для каждой ставки налога необходимо заполнить отдельную страницу расчета со строками 010-050, а итоговые показатели в строках 060-090 суммируют данные по всем ставкам и отражаются только на первой странице.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

Сроки подачи 6-НДФЛ и ответственность за несдачу

Введена декларация 6-НДФЛ Приказом ФНС от 14 октября 2015 № ММВ-7–11/450@

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Нотариусы в качестве работодателей также являются налоговыми агентами, обязанными подавать декларацию 6-НДФЛ

Документ составляется по всем гражданам, получившим от налогового агента доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

| Наименование | |

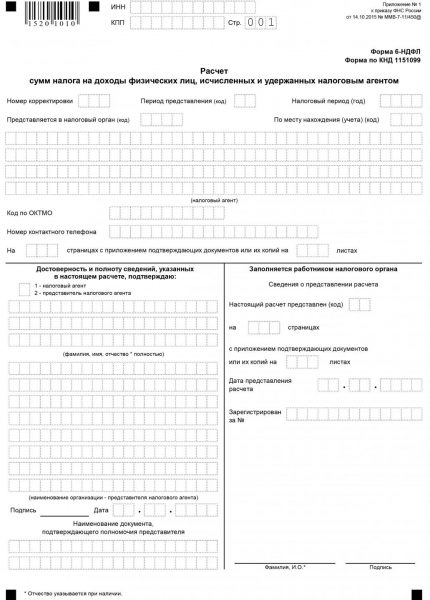

| Титульный лист | На титульном листе отражаются следующие сведения:

|

| Раздел I | В разделе фиксируется конечная сумма начисленного налога за определённый период и число физических лиц, получивших доход. |

| Раздел II | Отражаются даты и размеры фактически полученных доходов и удержанного НДФЛ. |

На титульном листе фиксируются реквизиты налогового агента

Декларация 6-НДФЛ предоставляет сведения о том, в полной ли мере и своевременно ли налогоплательщики осуществляют уплату НДФЛ. Отсутствие у субъекта предпринимательской деятельности работников предполагает отсутствие необходимости подачи 6-НДФЛ. Однако в таком случае нередко подаётся отчёт с нулевыми показателями.

В этом случае субъект предпринимательской деятельности может поступить следующим образом:

- письменно проинформировать налоговую службу о том, что он не обязан сдавать отчёт 6-НДФЛ;

- подать отчёт с нулевыми показателями.

У плательщиков есть возможность подать нулевой отчёт в целях избежать разного рода проблем с ФНС

Отчётность сдаётся ежеквартально. Предусмотрен крайний срок подачи — последнее число месяца, который следует за отчётным кварталом. Как и во всех подобных случаях, используется правило переноса дня представления отчётности, если он выпадает на выходной или праздничный день. Для сдачи отчётности за год установлен срок: последнее число месяца первого за отчётным годом квартала.

Законодательством установлены крайние сроки подачи налоговой декларации 6-НДФЛ

За несвоевременность подачи отчёта 6-НДФЛ полагаются штрафы, размер которых будет зависеть от количества месяцев просрочки

Отчёт вовсе не будет принят в следующих ситуациях:

- на титульном листе указаны неверные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- неверно указан код ИФНС;

- указан неправильный код отчётного периода.

Если субъект предпринимательской деятельности более чем на 10 дней задержал подачу отчётности, то контролирующие органы могут произвести блокировку его расчётного счёта.

Декларация 6-НДФЛ сдаётся в органы налоговой службы:

- для ИП — по месту их жительства;

- для организаций — по месту их нахождения.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений. Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц. Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

Штраф за несвоевременную сдачу 6-НДФЛ в 2019 году и ошибки в отчете

Ведь они знали, что если исправить ошибку до того, как ее найдут налоговики, то в бюджет придется уплатить лишь пени.Как показывает судебная практика, штраф грозил, только если НДФЛ не был перечислен в бюджет до вынесения инспекцией решения по проверке (Письмо Минфина России от 13.10.2008 N 03-02-07/2-177; Постановления ФАС ВВО от 12.05.2008 по делу N А17-6144/2007-05-20; ФАС ВСО от 29.01.2009 N А19-3295/08-50-Ф02-7091/08;).

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать.

Электронная площадка, где размещаются все корпоративные журналы, книги и другие полезные материалы, подготовленные специалистами компании «ЭЛКОД».

Информация в расчете нужна, чтобы контролировать уплату налога. А значит налоговым агентом она не является и не обязана сдавать нулевой расчет. Чтобы оспорить штраф, приложите к возражениям на акт проверки копию письма, которое отправили вместо расчета. Отчитываться в инспекцию обязаны только налоговые агенты.

За представление налоговому органу справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ с недостоверными сведениями на налогового агента может быть наложен штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п.

Организация сдала 6-НДФЛ за полугодие 10 сентября. Крайний срок представления отчета по кодексу — 1 августа. Сдача отчета просрочена на один полный месяц с Инспекторы вправе оштрафовать налогового агента на руб. После того, как отчетность сдана, инспекторы в течение 10 рабочих дней составят акт о нарушении ст.

Отчитаться по форме 6-НДФЛ на бумаге могут лишь те работодатели, которые в отчетном периоде выплачивали доходы 24 и менее физлицам.

Очерёдность и последние изменения Очередность заполнения налоговых данных в форме Данные расчетной формы и составление справки 6-НДФЛ записаны в Приказе ФНС Российской Федерации 2015 года: Титульный лист Состоит из основной информации и сроков предоставления формы. Первый раздел Содержит сложенные показатели.

Ответственность за недостоверные данные и несвоевременную сдачу 6-НДФЛ

Санкции за нарушения в сроках предоставления расчёта, а также при обнаружении ложных сведений установлены налоговым законодательством:

- штраф 1 000 ₽ за каждый полный/неполный месяц с момента опоздания по сроку, установленному для предоставления расчёта (п. 1.2 ст. 126 НК РФ);

- блокировка расчётного счёта компании при задержке декларации на 10 и более дней (п. 3.2 ст. 76 НК РФ), причём штраф в 1000 ₽ придётся всё равно заплатить;

- 500 ₽ за каждый сданный документ, содержащий недостоверную информацию (п. 1 относительно новой статьи 126.1 НК РФ);

- 200 ₽ за сдачу отчётности не по той форме или несоответствующим способом (ст. 119.1 Кодекса);

- 5 000 ₽ если декларант не даёт комментарии по вопросам налоговиков по выявленным в расчёте ошибкам впервые и 20 000 ₽ — если нарушение совершается повторно.

Для полноценной ревизии отчёта 6-НДФЛ декларанту нужно в первую очередь проверить расчёт на предмет наличия в нём арифметических ошибок, следом провести проверку соотношений расчёта налогового агента с цифрами в справках 2-НДФЛ, уточнить все равенства с декларацией по прибыли (если она есть). Отчёт пройдёт камералку в ИФНС, если все графы заполнены корректно и по требованиям налоговиков, сформулированных на портале фискального регулятора. Но даже если неточности обнаружены после сдачи отчёта, не стоит тянуть время, ошибки выплывут при контрольной ревизии. Поэтому рекомендуется сразу предъявить контролёрам уточнёнку. А главное — при формировании отчётности декларанту нужно постоянно следить за новостями по налоговой отчётности, что позволит не допускать ошибок, а, следовательно, нивелировать риски штрафов и пристального внимания к компании со стороны налоговиков при следующих проверках отчётности.