Краткое содержание

- Где можно получить справку 2 ндфл если организация где я работала ликвидировалась?

- Как и где я могу получить справку 2 ндфл, если организация уже ликвидирована?

1. Где можно получить справку 2 ндфл если организация где я работала ликвидировалась?

1.1. Можете в налоговой инспекции по своему месту жительства получить справку об уплаченных налогах, в частности НДФЛ, за налоговый период. Форма другая. Но сведения те же. Статья 32 НК РФ. Обязанности налоговых органов 1. Налоговые органы обязаны: 10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение десяти дней со дня поступления в налоговый орган соответствующего запроса; Приказ ФНС России от 28.12.2016 N ММВ-7-17/722@ «Об утверждении форм справок о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме» (Приложение 2).

1.2. Обратитесь в налоговую инспекцию по месту вашего жительства, срок изготовления такой справки около 10 дней.

2. Как и где я могу получить справку 2 ндфл, если организация уже ликвидирована?

2.1. Экземпляр справки должен быть в Вашей налоговой инспекции по месту Вашей регистрации.

3. Организация ликвидирована 10 января 2017 года, но по ней не сданы справки 2 ндфл и 6 ндфл за 4 квартал, можно ли их сдать после ликвидации, если нет то что грозит?

нет нельзя сдать и если ликвидирована то уже ничего не грозит, нет угроз

4. Хотелось бы получить налоговый вычет с приобретенного жилья. Но одна из организаций, в которой я работала в 2013 м году (год покупки жилья) уже ликвидирована. Справку 2 НДФЛ от этой конторы получить не могу. В Пенсионном фонде сказали, что могут выдать только выписку из лицевого счета о перечислениях. Вопрос в том, примет ли налоговая такую выписку? Если нет, то куда еще можно обратиться за справкой?

4.1. Можете. Справка для получения вычета вообще не является обязательной. См ст. 220 НК РФ.

4.2. Здравствуйте! Справка о доходах по форме № 2-НДФЛ является обязательным документом для получения вычета.

В тоже время, ликвидированная организация должна была отчитаться по доходам (в том числе и по доходам сотрудников) в период ликвидации. Поэтому советуем вам подать письменный запрос о предоставлении вам справки по форме « 2-НДФЛ в ИФНС по месту учета.

5. Как восстановить справку 2 ндфл за 2012 год для предоставления в ИФНС при получении имущественного вычета, если организация ликвидирована в 2013 г.

5.1. Людмила, в этом случае — никак. Только подтвердить информацию в ПФР и ФНС, собрать ее по крупицам, по отчетам и отчислениям бывшего работодателя.

6. Что делать если нужна справка 2-НДФЛ для возврата налогового вычета за покупку квартиры от организации, которая ликвидирована?

6.1. В налоговой инспекции по месту регистрации организации.

7. Какой алгоритм действий, чтобы получить справку 2-НДФЛ для налогового вычета за покупку квартиры, если организация ликвидирована.

7.1. Все есть в налоговой по месту регистрации организации, подайте туда запрос.

8. Могу ли я вернуть налоговый вычет по по покупке квартиры за 2013 год, если справку 2-ндфл невозможно запросить, т.к. организация ликвидирована. Могут ли помочь в налоговой инспекции?

8.1. имеете право на получение налогового вычета, ст.220 НК, обратитесь в налоговый орган

9. Я в 2008-2010 годах училась в гос. академии и работала официально. Могу ли я получить вычет за обучение за эти года, и где мне можно получить справку 2 ндфл если организация ликвидирована. Спасибо.

9.1. Здравствуйте!Для оформления налогового вычета за обучение срок давности составляет 3 года.

Наверное, каждый, работающий человек, хоть раз в жизни брал справку 2 НДФЛ. Это обязательный счет для банков при оформлении кредита, налоговой инспекции при получении вычетов, социальных служб при назначении пособий. Справка отражает официальные доходы гражданина и налоги, которые он уплатил государству. Как правило, получение справки не проблема, но случаются и сложные случаи, например при ликвидации ООО.

Ситуация № 2

Суммы долга по кредиту (основной долг, проценты, комиссии), от обязанности уплатить которые банк освобождает клиента (так называемое прощение долга, амнистия).

Отключить

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах

Реорганизация

При основательных переменах в организации бизнеса, в отличие от ликвидации, все не так прозрачно, как может показаться на первый взгляд. Если переделка структуры произошла в середине года, то порядок, по которому подавать справку 2-НДФЛ – реорганизация или ликвидация, будет зависеть от типа изменений структуры.

Процесс с акционерным обществом или с обществом с ограниченной ответственностью может происходить в форме слияния, выделения, присоединения, преобразования, разделения. Такие виды установлены Законом об ООО и Законом об АО.

В данной ситуации необходимо рассматривать несколько вариантов:

- Если какое-то из юрлиц прекращает свою деятельность в ходе изменений;

- Когда наблюдается выделение одной фирмы из состава другой;

- Слияние нескольких компаний и образование нового юрлица.

Где взять справку 2-НДФЛ, если организация ликвидирована

При ликвидации субъекта предпринимательства, его исключают из списка юридических лиц, и он теряет статус налогового агента. По этой причине обращаться за справкой гражданину не к кому ввиду фактического отсутствия объекта.

Вся финансовая отчетность передается на четырехлетнее хранение в организацию, где она находится до момента передачи в архив. Заинтересованному лицу необходимо обратиться в инспекцию с запросом, в котором следует отразить данные предприятия, уточнить, что оно ликвидировано на момент обращения, а также указать, за какой период необходимы сведения о доходах. К заявлению необходимо подложить копию трудовой книжке с включением страницы, подтверждающей стаж работника на предприятии, о полученном доходе с которого требуется информация.

Ошибочно не удержан ндфл за прошлый год что делать

I Порядка заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденного Приказом ФНС России от 30.10.

В случае представления уточненных сведений в налоговый орган представляются только те сведения, которые скорректированы. Уточненные сведения представляются по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения (п. 5 разд.

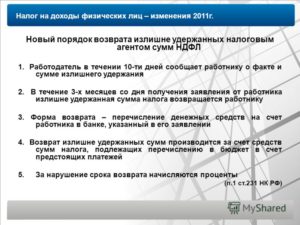

Ндфл: возвращаем, доудерживаем, перечисляем

Дополнительные записи в регистрах налогового учета НДФЛ С 2011 года налоговые агенты обязаны вести учет доходов физических лиц, исчисленного и удержанного налога в новом регистре налогового учета. Причем его форма должна быть разработана налоговым агентом самостоятельно.

Перечень информации, которая должна быть отражена в регистрах налогового учета по НДФЛ, приведен в пункте 1 статьи 230 Налогового кодекса. В № 1 журнала «Зарплата» за этот год опубликован образец налогового регистра по учету НДФЛ — налоговая карточка.

Внимание В № 2 дан порядок ее заполнения. В этом налоговом регистре будут показаны исправления, касающиеся ошибок, допущенных в расчете НДФЛ в 2011 году

Показатели указываются в графах тех месяцев, когда проведены операции.

Не удержали ндфл: что делать бухгалтеру?

В разделе 3 отражаются все доходы, полученные работником организации за истекший налоговый период с учетом обнаруженной ошибки, а в разделе 4 — все стандартные, социальные и имущественные вычеты, которые работодатель обязан был предоставить работнику. В разделе 5 рассчитывается общая сумма дохода (строка 5.1), налоговая база (строка 5.2) и сумма исчисленного налога (строка 5.3) по итогам прошедшего налогового периода.

В уточненной справке по форме № 2-НДФЛ эти показатели отражаются с учетом выявленной ошибки. По строке 5.4 «Сумма налога удержанная» необходимо указать ту сумму налога на доходы физических лиц, которая была отражена в первоначальной справке.

Разница между строками 5.4 и 5.3 в случае выявления недоимки проставляется также по строке 5.7 «Сумма налога, не удержанная налоговым агентом».

Если не удержали ндфл из доходов физлица

Перечень и последовательность действий, производимых с целью исправления ошибки, приведшей к недоплате НДФЛ в бюджет, зависит от того, возможно ли удержание дополнительной суммы налога данным налоговым агентом или такой возможности у него нет. Удержание НДФЛ: возможности налогового агента Наличие возможности налогового агента удержать ставка НДФЛ из доходов физического лица определяется несколькими условиями.

Во-первых, между налогоплательщиком и налоговым агентом существуют договорные взаимоотношения, предполагающие выплату дохода.

То есть работник не уволен, а продолжает трудиться и получать зарплату, исполнитель по гражданско-правовому договору исполняет согласованный объем работ за вознаграждение и т. д.

Во-вторых, договором предусмотрена выплата налоговым агентом дохода налогоплательщику в денежной форме, то есть вознаграждение осуществляется не только в натуральной форме.

Ндфл не удержан. как исправить ошибку

Направьте им вместе со справкой по форме 2-НДФЛ еще одно письмо об обстоятельствах совершения ошибки, ее причинах и, главное, о том, что нужно сделать самому налогоплательщику. От редакции. Налоговый агент не обязан направлять налогоплательщику вместе со справкой по форме 2-НДФЛ пояснительное письмо.

Но на всякий случай его образец мы все же приводим. Образец письма налогоплательщику Записи в регистрах налогового учета НДФЛ В регистре налогового учета НДФЛ налоговый агент показывает записи только по начислению налога, поскольку удержать и перечислить НДФЛ у него нет возможности.

Сумма НДФЛ, исчисленного в результате проведенного пересчета, указывается в графе того месяца, когда был начислен доход, с которого налог удержан не в полной сумме (допущена ошибка). Например, налог не полностью удержан в мае 2010 года.

Доначисление показывают в графе «Май» формы 1-НДФЛ за 2010 год.

24 Налогового кодекса РФ налоговые агенты обязаны, в частности: правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства; представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст.

За какой период организации подают сведения при ликвидации или реорганизации

По правилам, налоговый период – календарный год, какие сроки предусмотрены при завершении работы предприятия. При закрытии фирмы, отчетность по НДФЛ юр лицо сдают до ликвидации.

Бытует три варианта определения последнего налогового периода, и зависят от того, когда фирма прекратила работу:

- До окончания календарного года. В этом случае периодом признается время с 1 января до даты закрытия.

- Открытие и закрытие фирмы произошло в течение одного года. В этом случае период меньше 12 месяцев. Началом считается дата открытия фирмы, окончанием – ликвидация.

Требование предоставлять отчетность касается и предпринимателей, закрывающих ИП (если он работодатель). Отдельных сроков для этой процедуры не предусмотрено, поэтому предприниматель сдает 2 НДФЛ, как принято, до 1 апреля.

Как сдать НДФЛ при реорганизации.

Здесь важно учесть тип изменений, возможны следующие варианты:

Сведения подаются в привычном порядке, если реорганизация проходит в виде выделения или преобразования, так как в этом случае работа предприятий не прекращается.

Отказ в выдаче

Проблема с оформлением может возникнуть в случае, если за человека не были оплачены налоговые платежи. Это характерно, когда руководитель компании не трудоустраивает людей, труд которых использует, или в случае официальной выплаты минимальной ставки и доплаты средств, которые по факту не относятся к категории оплаты труда, и по этой причине с них не удерживаются взносы. Трудовые взаимоотношения по такой схеме могут обернуться неприятностями для обоих участников. Работник не сможет получить соответствующий действительности платежеспособный статус, а работодатель может быть привлечен к административному ответу с начислением немаленьких штрафных санкций.

Если работодатель отказывает человеку в устной просьбе выдачи справки, ему необходимо оформить соответствующее заявление. В случае отказа руководителя в его приеме, следует выслать запрос по почте с опцией уведомления и с описью вложений. Если ныне безработному, но ранее трудоустроенному гражданину нужна справка за период, в который он официально работал, то работодатель не вправе отказать в выдаче документа о платежеспособном статусе за прошлый период.

Если человеку отказывают в его законном праве получения документа, то он вправе обратиться в трудовую инспекцию. Физическое лицо может отстоять свои интересы только в случае наличия документальных доказательств о попытках решения вопроса по схеме переговоров. В результате таких действий человек получит справку, а предприятию будет начислен штраф. Дополнительно трудовая инспекция назначит внеплановую проверку, в ходе которой могут быть выявлены другие нарушения.

Зачем нужна

Каждый человек трудоспособного статуса сталкивался с необходимостью получения документа, который бы подтвердил его уровень доходности. Он требуется для предъявления займодателю при выдаче займа, поскольку лицо, предоставляющее свои средства в пользование, предпочитает убедиться, что заемщик сможет расплатиться в будущем периоде по своим обязательствам. От отображенных в документе информационных сведений может зависеть применяемая процентная ставка и срок, на который предоставляется кредит.

Справка потребуется при оформлении залога и поручительства, а также при претендовании физического лица на налоговые льготы, на выплаты компенсационного характера и на алименты. Ее нужно оформлять при получении визы, а в некоторых ситуациях при устройстве на новую работу. Размер своего дохода потребуется подтвердить при судебных разбирательствах и при расчете выплат пенсионного характера.

Различия

В ходе представления данных в налоговые органы важную роль играют различия между процессами. Так, ликвидация – это полное устранение существования фирмы. В то время как процедура изменения бизнеса направлена на совершенствование его структуры, модификацию порядка, формы компании и так далее. Поэтому сроки подачи документов для каждого случая – индивидуальные.

Документ «2-НДФЛ – ликвидация» обычно подают по общим правилам, а в случае переделки структуры бизнеса есть некоторые нюансы.

Согласно разъяснениям Федеральной налоговой службы, фирма, в которой происходят изменения или вовсе ликвидация, обязана принести документы в соответствующие налоговые органы. При окончании деятельности предприятия основным документом является справка 2-НДФЛ – ликвидация. Если же происходит существенное изменение структуры, организационно-правовой формы предприятия, необходимо представить 2-НДФЛ в рамках такой реорганизации.

Имейте в виду: если происходит общее выделение из состава отдельных фирм, то приведенные правила не распространяются. Аналогично, если наблюдается присоединение к действующей компании организаций или одной какой-то фирмы. Дело в том, что первая компания продолжает оставаться действующим юридическим лицом. Подача сведений о доходах по особым правилам как бы обходит ее стороной.

Не удержан НДФЛ у уволенного сотрудника

14 марта 2016 года при окончательном расчете увольняемому работнику была начислена компенсация за неиспользованный отпуск. Но из-за технической ошибки (сбоя в бухгалтерской программе) с суммы компенсации за неиспользованный отпуск не был удержан НДФЛ. Что в этом случае необходимо сделать бухгалтеру?

Бухгалтеру организации, который при окончательном расчете увольняемому работнику начислил компенсацию за неиспользованный отпуск, но из-за технической ошибки (сбоя в бухгалтерской программе) не удержал НДФЛ, необходимо не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога. Также следует иметь в виду, что если налоговый агент имел возможность удержать налог, но не сделал этого, он может быть привлечен к ответственности по ст. 123 НК РФ. А также ему могут быть начислены пени за период с момента, когда налог должен был быть удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно.

Дело в том, что в соответствии с абз. 7 п. 3 ст.

217 Налогового кодекса РФ не подлежат налогообложению (освобождаются от налогообложения) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, с дохода работника в виде компенсации за неиспользованный отпуск организация должна удержать НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

Согласно п. 5 ст. 226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

В соответствии со ст. 216 НК РФ налоговым периодом по налогу на доходы физических лиц признается календарный год.

В то же время в соответствии с пп. 4 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога, в случае если он не был удержан налоговым агентом, возлагается на самих налогоплательщиков — физических лиц.

В соответствии с п. 4 ст. 228, п. 1 ст. 229 НК РФ физическое лицо, с доходов которого не был удержан НДФЛ, должно самостоятельно:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: +7 (499) 455 09 86 (Москва)

— не позднее 30 апреля года, следующего за годом, в котором получен доход, представить в свою налоговую инспекцию декларацию по форме 3-НДФЛ;

— не позднее 15 июля года, следующего за истекшим налоговым периодом, уплатить налог.

При этом необходимо учитывать, что уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Кроме того, организация может быть привлечена к ответственности по ст.

Л.Б.Чернышева, Эксперт по вопросам бухгалтерского учета и налогообложения Департамента консультационно-правового обеспечения Группы компаний «Ю-Софт», бухгалтер с многолетним опытом, автор статей в СПС КонсультантПлюс,

аттестованный лектор КЦ «КонсультантПлюс».

Остались вопросы? Обращайтесь к нашим Экспертам

Профессиональные печатные издания. Популярный журнал для бухгалтера « книга». Собственное печатное издание Ю-Софт — журнал «Правовой компас»