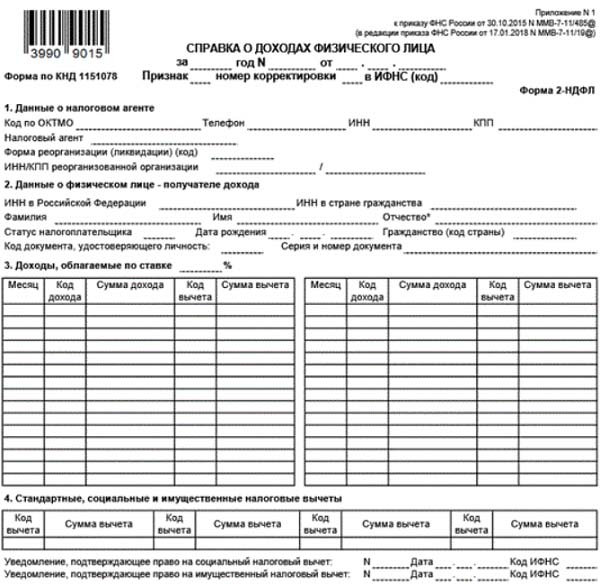

Справка о доходах по форме 2-ндфл

Форма 2-НДФЛ

Код формы по КНД 1151078

СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА за 20__ год признак ___

N ________ от __.__.____

1. Данные о налоговом агенте в ИФНС (код) ___

1.1. ИНН/КПП для организации или ИНН для физического лица _________/_______

1.2. Наименование организации/Фамилия, имя, отчество физического лица

___________________________________________________________________________

1.3. Код ОКТМО __________________ 1.4. Телефон (___) _________

2. Данные о физическом лице - получателе дохода

2.1. ИНН __________ 2.2. Фамилия, имя, отчество ___________________________

2.3. Статус налогоплательщика ___ 2.4. Дата рождения __.__.____

2.5. Гражданство (код страны) ________________

2.6. Код документа, удостоверяющего личность ___________ 2.7. Серия и номер документа ________________________

2.8. Адрес места жительства в Российской Федерации: почтовый индекс ______

код региона ______

район _______________ город _________ населенный пункт ________________

улица _____________________ дом ____ корпус ______ квартира ___________

2.9. Адрес в стране проживания: Код страны ___ Адрес ______________________

3. Доходы, облагаемые по ставке ___%

┌─────┬──────┬──────┬──────┬───────┐ ┌─────┬──────┬──────┬───────┬────────┐

│Месяц│ Код │Сумма │ Код │ Сумма │ │Месяц│ Код │Сумма │ Код │ Сумма │

│ │дохода│дохода│вычета│вычета │ │ │дохода│дохода│вычета │ вычета │

├─────┼──────┼──────┼──────┼───────┤ ├─────┼──────┼──────┼───────┼────────┤

│ │ │ │ │ │ │ │ │ │ │ │

├─────┼──────┼──────┼──────┼───────┤ ├─────┼──────┼──────┼───────┼────────┤

│ │ │ │ │ │ │ │ │ │ │ │

└─────┴──────┴──────┴──────┴───────┘ └─────┴──────┴──────┴───────┴────────┘

4. Стандартные, социальные и имущественные налоговые вычеты

4.1. Суммы предоставленных налогоплательщику налоговых вычетов

┌──────┬────────┐ ┌───────┬────────┐ ┌───────┬───────┐ ┌──────┬───────────┐

│ Код │ Сумма │ │ Код │ Сумма │ │ Код │ Сумма │ │ Код │ Сумма │

│вычета│ вычета │ │вычета │ вычета │ │вычета │вычета │ │вычета│ вычета │

├──────┼────────┤ ├───────┼────────┤ ├───────┼───────┤ ├──────┼───────────┤

│ │ │ │ │ │ │ │ │ │ │ │

└──────┴────────┘ └───────┴────────┘ └───────┴───────┘ └──────┴───────────┘

4.2. N Уведомления, подтверждающего право на имущественный налоговый вычет

___________________________________________________________________________

4.3. Дата выдачи Уведомления __.__.____ г. 4.4. Код налогового органа,

выдавшего Уведомление _____________________________________________________

5. Общие суммы дохода и налога по итогам налогового периода по ставке __%

┌─────────────────────────────────────────────────────────┬───────────────┐

│5.1. Общая сумма дохода │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.2. Налоговая база │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.3. Сумма налога исчисленная │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.4. Сумма налога удержанная │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.5. Сумма налога перечисленная │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.6. Сумма налога, излишне удержанная налоговым агентом │ │

├─────────────────────────────────────────────────────────┼───────────────┤

│5.7. Сумма налога, не удержанная налоговым агентом │ │

└─────────────────────────────────────────────────────────┴───────────────┘

________________ ________________ __________________

Налоговый агент ________________ ________________ __________________

М.П. (должность) (подпись) (Ф.И.О.)

———————————

Настоящий пункт заполняется в отношении сумм налога, исчисленных с доходов, полученных, начиная с 2011 года.

Пример заполнения 2-НДФЛ за 2019 год

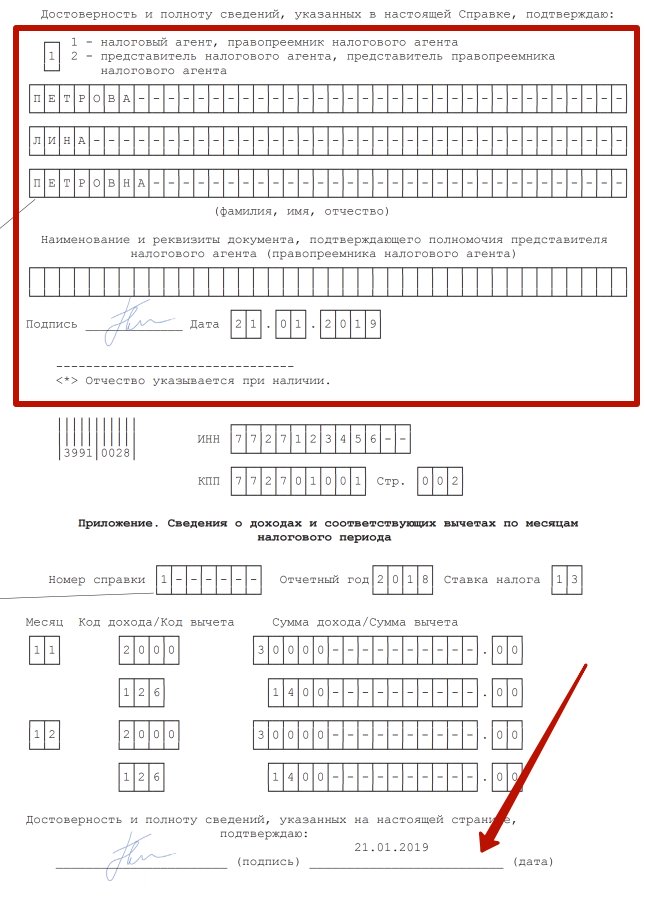

Петрова Ирина Михайловна работает бухгалтером в ООО «Фирма А». Первую справку она заполнила на генерального директора и следующую заполняет на себя (порядковый номер 2).

Зарплата Петровой за год составила 240 000 руб. В декабре 2019 года ей также была начислена и выплачена премия по итогам работы за год в размере 50 000 руб.

У Петровой есть несовершеннолетний ребенок, на которого ей положен стандартный ежемесячный вычет в течение всего 2019 года.

В отчете информацию по Петровой отражают следующим образом. В справке 2-НДФЛ:

В приложении к справке:

Далее можно посмотреть и скачать образец заполнения 2-НДФЛ за 2019 год в Excel .

Признак представленных сведений по справке 2-НДФЛ

Признак 1

По общему правилу, справка с признаком 1 представляется в налоговый орган не позднее 1 апреля года, следующего за истекшим налоговым периодом, за который представляются сведения. В этом случае назначение справки — отчитаться о выполнении налоговым агентом своих обязанностей: определить сумму дохода, сумму удержанного и перечисленного НДФЛ.

Признак 2

Налоговый агент обязан уведомить налоговый орган о невозможности удержать налог. С 01.01.2016 г. справка представляется в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Таким образом, за 2015 год срок представления справки — не позднее 1 марта 2016 г. В справке указывается признак «2». С 01.01.2016 г. налоговый агент в справке 2-НДФЛ обязан сообщить:

- о невозможности удержать налог;

- о суммах дохода, с которого не удержан налог;

- о сумме неудержанного налога.

До 01.01.2016 г. – сообщали о невозможности удержать налог и сумме неудержанного налога.

Особенности заполнения Справки с признаком «2»

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

При заполнении формы Справки с признаком 2:

- в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

- в поле «Сумма налога исчисленная» указывается сумма налога, исчисленная, но не удержанная;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указываются нулевые показатели;

- в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

| Способ представления Справки 2-НДФЛ |

Организации и ИП, имеющие численность физических лиц, получивших доходы в налоговом периоде, до 25 человек вправе сдавать Справку на бумажных носителях. Все остальные налоговые агенты представляют в электронном виде по ТКС. |

| Порядок представления Справки 2-НДФЛ |

|

Навстречу реалиям

Изначально, согласно официальным разъяснениям по правильному заполнению такого важного документа, ставить подпись на 2-НДФЛ для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, а также непосредственно сам индивидуальный предприниматель

Но практика вносит свои коррективы. Так, общие правила уточняют, что справку теперь могут визировать и уполномоченные на подобные действия лица организации (ИП) на основании заранее составленной доверенности, которую может выдать руководитель компании или коммерсант.

Лицо, которое визирует справку 2-НДФЛ, обязано обозначить:

- занимаемую должность;

- фамилию и свои инициалы.

Дело в том, что этот документ законодательно отнесён не к категории бухгалтерских официальных справок, а к налоговым документам. Поэтому совсем необязательно подписывать его именно руководителю, как об этом уже выше сказано.

Право на визирование 2-НДФЛ может иметь и доверенное лицо. Однако в таком случае необходимо оформление доверенности. Согласно установленным правилам, подробные реквизиты этой доверенности следует обозначать в конце справки 2-НДФЛ вблизи с подписью соответствующего уполномоченного лица. Указывать их следует как реквизиты документа, подтверждающего право такой визы:

По закону доверенность от имени юридического лица легитимна при ее подписании:

- Руководителем.

- Иным лицом, которое уполномочено законом и/или учредительными документами (прежде всего, уставом фирмы).

Обычно по доверенности подписывать справки о доходах должностное лицо может по умолчанию в течение 1 года, если конкретные временные рамки в ней не обозначены.

А кто, согласно действующим нормативным правилам, может подписывать 2-НДФЛ в 2019 году?

Штраф за просрочку и не сдачу справки 2-НДФЛ

За не предоставления справки по форме 2-НДФЛ в соответствии с НК РФ ст. 126 налоговый агент может быть оштрафован в сумме 200 рублей за каждый вовремя не сданный документ.

Кроме того, по решению суда может применяться и административная ответственность:

- Для должностных лиц в размере 300-500 рублей.

- Для граждан сумма составляет от 100 до 300 рублей.

Обращаем ваше внимание, что налоговые агенты начиная с 1 января 2016 года могут привлекаться к новому виду ответственности – в случае предоставления недостоверных сведений. Такой штраф может составлять 500 рублей в отношении каждого недостоверно заполненного документа (НК РФ ст

126.1). Тем не менее в случае, если налоговый агент самостоятельно найдет ошибку в документе и предоставят корректирую справку, то данный штраф применяться не будет.

Читайте далее:

Новая форма 2 ндфл с 2015 (бланк)

6-НДФЛ образец заполнения

Ответы на основные вопросы по заполнению формы 6-НДФЛ

Справку 2-НДФЛ можно сдать без ИНН

Как заполнить декларацию 3-НДФЛ при продаже автомобиля?

Раздел 1

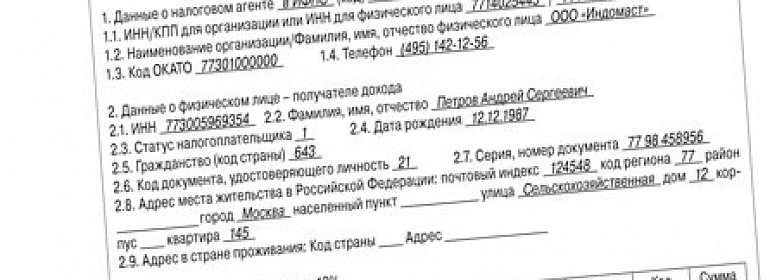

В разделе 1 укажите основную информацию о налоговом агенте: наименование, ИНН, КПП, контактный телефон. Организации берут ИНН и КПП из уведомления о постановке на учет организации.

Предприниматели указывают только ИНН. Посмотреть его можно в уведомлении о постановке на учет. В графе КПП поставьте прочерк.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код определяйте по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст или с помощью сопоставительной таблицы по кодам ОКАТО и ОКТМО. Предприниматели (кроме плательщиков ЕНВД и работающих по патенту), нотариусы, адвокаты указывают ОКТМО по своему местожительству. Предприниматели на ЕНВД или патенте указывают ОКТМО по месту ведения деятельности на соответствующем спецрежиме.

Если доходы человеку выплатило головное отделение организации, то в справке по форме 2-НДФЛ укажите ИНН, КПП и ОКТМО по местонахождению именно этого отделения. Если организация является крупнейшим налогоплательщиком, укажите КПП, присвоенный межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам.

Если же доходы выплатило обособленное подразделение организации, то в справке укажите КПП и ОКТМО по местонахождению этого подразделения.

Об этом сказано в письмах ФНС России от 8 августа 2012 г. № ЕД-4-3/13214 и от 7 февраля 2012 г. № ЕД-4-3/1838.

Если в течение календарного года гражданин получал доходы в различных обособленных подразделениях с разными кодами ОКТМО, по каждому из них придется составить отдельную справку. Правомерность такого требования подтверждена решением ВАС РФ от 30 марта 2011 г. № ВАС-1782/11.

В поле «Налоговый агент» укажите сокращенное наименование организации согласно учредительным документам. Если сокращенного наименования нет – укажите полное наименование. Если налоговый агент – физлицо, в данном поле укажите фамилию, имя, отчество (при наличии), которые указаны в документе, удостоверяющем личность. Двойные фамилии указывайте через дефис (например, Иванов-Юрьев).

Справка 2-НДФЛ: особенности заполнения, образец, ответственность

В левом верхнем углу формы размещен штрихкод.

Штрихкод в справке 2-НДФЛ нужен для того, чтобы налоговый орган мог обрабатывать эти справки автоматически, с помощью сканеров (Информационное сообщение ФНС РФ «О сдаче отчетности на бланках со штрихкодом»).

Штрихкод является частью утвержденной формы справки 2-НДФЛ, поэтому удалять его нельзя. Инспекторы могут решить, что справка без штрихкода составлена не по форме, и отказать в ее приеме.

Чтобы справка прошла автоматизированную обработку без ошибок, лучше не скреплять (не сшивать) несколько листов справки и не повреждать штрихкод.

Заполнение начинается с заголовка, в котором должны быть отражены:

- год;

- номер справки — порядок нумерации ничем не установлен.

Например, для справок 2-НДФЛ, которые подаются от обособленных подразделений, можно к основному номеру через косую черту добавить индекс обособленного подразделения, чтобы потом эти справки можно было легко найти в своей системе учета).

- дата заполнения;

- признак – в нашем случае «1»;

- номер корректировки – следует указать код 00, если подается первичная справка, 99 — если аннулирующая, от 01 до 98 — если корректировочная (соответствует порядковому номеру корректировки);

- четырехзначный код налоговой инспекции, в которую будет подаваться справка.

В разделе 1 указываются данные о налоговом агенте:

В поле «Код по ОКТМО» нужно указать ОКТМО по месту нахождения организации.

Далее – телефон, ИНН и КПП.

В поле «Налоговый агент» — сокращенное название организации (если нет сокращенного названия, тогда полное), как в учредительных документах. Индивидуальные предприниматели указывают свою фамилию, имя и отчество (если оно есть) полностью, без сокращений, как в паспорте.

Поле «Форма реорганизации (ликвидации) (код)

ИНН / КПП реорганизованной организации» при заполнении справки с признаком «1» должно оставаться пустым.

Если у организации есть обособленные подразделения, то заполнение формы 2-НДФЛ по ним имеет особенности.

Если ИП применяет ЕНВД или ПСН, то в справках по работникам, которые заняты в деятельности на ЕНВД или ПСН, он указывает код ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В раздел 2 вносятся данные о физическом лице – получателе дохода.

Не заполнять поле «ИНН в Российской Федерации» можно, только если у физлица нет ИНН (гл. IV Порядка заполнения справки 2-НДФЛ).

www.rubazis.ru

| Реквизиты регистра бухгалтерского учета |

| 05.07.2013 02:22 | ||||||||||||||||

Другие матералы: Налоговая декларация по налогу на прибыль организаций_2015 год Начисление квартальных и ежемесячных авансовых платежей в декларации по налогу на прибыль организаций Составили отчетность — проверили себя! Взаимоувязка Бухгалтерского баланса и Отчета о финансовых результатах Скачать бухгалтерскую (финансовую) отчетность Журнал хозяйственных типовых операций организации Бухгалтерская (финансовая) отчетность за 2014 год субъектов малого предпринимательства Обязательные реквизиты первичного документа На заметку бухгалтеру! |

| Почистим сайт от вирусов |

| Ваш сайт стал недоступен? И техподдержка говорит: «превышена нагрузка на аккаунт», или сообщает, что письма с вашего сайта заблокированы в связи с превышением лимита или поисковик пишет, что «сайт может угрожать безопасности вашего компьютера». Одна из причин таких сообщений, это — что ваш сайт взломали и разместили на нем вредоносное программное обеспечение, которое рассылает спам. |

| Подробнее… |