Справка 6 НДФЛ — кому, куда и в какой форме необходимо сдавать декларацию

всем лицам, которые признаются агентами по НДФЛ

- организации;

- предприниматели;

- адвокатские конторы;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде.

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке.

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

Состав формы

Новая форма 6 НДФЛ – появился бланк и порядок его заполнения

Согласно ему, выделяется несколько основных полей, принимаемых во внимание:

ИНН – это касается ИП, доносятся сведения, которые соответствуют свидетельству о постановке на учет. Это 10 цифр;

КПП – ИП к этому полю не имеют отношения. Юридическими лицами оно указывается. Для обособленных структур имеется специальный код;

корректировка – содержится ее номер: предоставляется декларация 6 НДФЛ, и ставится «000».

Поле «предоставление в орган»

Указывается код подразделения, принимающего документацию впоследствии;

помимо прочего, уделяется внимание полям «налоговый период», «налоговый агент», «код по ОКТМО», «телефон» и так далее. Также в образцы могут содержаться другие сведения для достоверности результата.

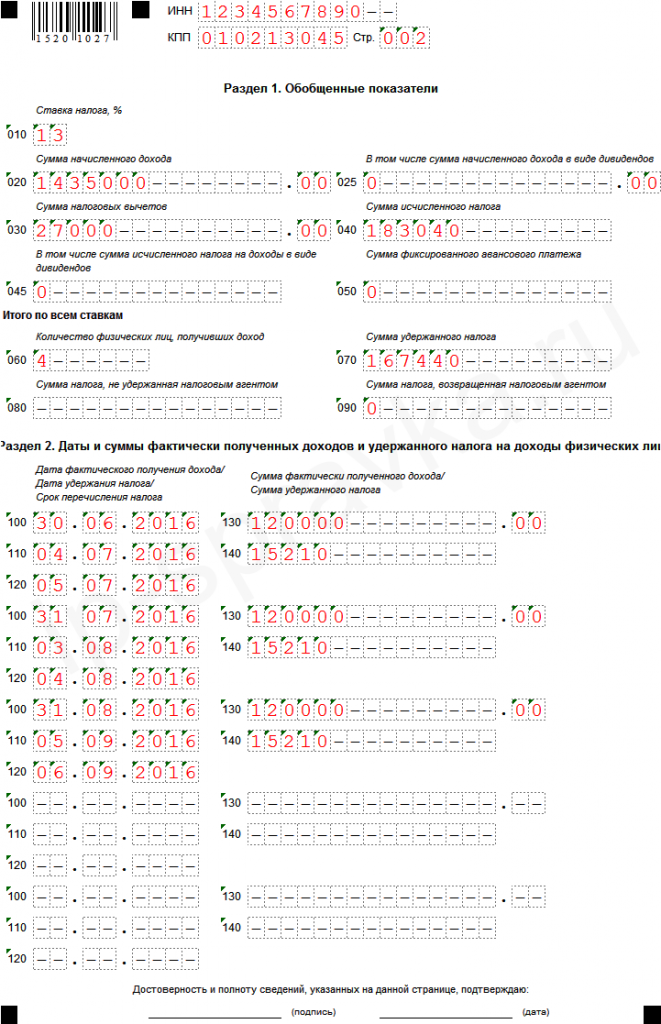

Первый раздел 6 НДФЛ

Составление формы распространяется на сотрудников посредством нарастающего итога, для этого используется ставка. Когда сумма выплаты доходов выдавалась на базе разных планов тарификации, то разделы оформляются по каждому в отдельности, кроме строк 060-090. Если на один лист показатели не помещаются, то берется нужное количество страниц.

Строки формы отмечены заранее в таблице:

- 010 — Начисления по доходам;

- 020 — Сумма вознаграждения на начало периода;

- 030 — Величина вычетов уменьшения дохода;

- 040 — Сумма налога по всем работникам;

- 045 — Налоги в виде дивидендов;

- 050 — Сумма авансов по каждому работнику;

- 060 — Общее кол-во сотрудников;

- 070 — Сумма удержанных налогов по нарастанию;

- 080 — Общая величина выплат, не удержанных;

- 090 — Сумма налога, возвращенная плательщикам.

Прежде чем заполнять форму 6 НДФЛ, ознакомьтесь с образцом

Второй раздел НДФЛ формы

Этот элемент содержит числа, в период которым работника получались доходы по факту. С них традиционно удерживаются отчисления в бюджет. Также к элементу относятся сроки перечисления и сведения о сотрудниках. Детальное отображение элементов представлено в таблице.

Содержание по строкам:

- 010 — Дата получения доходов;

- 110 — Число удержания обязательного платежа;

- 120 — Дата обязательного перечисления налога;

- 130 — Доходы по факту;

- 140 — Внесение суммы.

Таким образом, форма является достаточно простой для понимания и отображает в себе нужные для работы данные. Составляется справка НДФЛ. Какие изменения в ней произошли – мы рассмотрели в статье. Работодателям не составит труда разобраться с особенностями процесса и выбрать требуемые атрибуты для грамотного заполнения формы. Кроме того, работодатель обязуется подавать нужные данные с определенной периодичностью, чтобы избежать получения колоссальных штрафов. Данные должны соответствовать принципам точности, достоверности и актуальности.

Новая форма 6 НДФЛ — главные вопросы при заполнении

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности

- Сколько блоков заполнять в разделе 2? Каждый блок – это один день выплат (зарплаты. отпускных, расчета). Соответственно количество блоков зависит от того, сколько дней в месяце производились выплаты и были ли они однородны по характеру (если нет, то на одну дату нужно заполнить несколько блоков).

- Как отразить налоговые вычеты? Вычеты отображаются по строке 030 нарастающим итогом.

- Месяц начисления и выплаты зарплаты не совпадают. Частое явление: доход за апрель выплачивается работникам в середине мая. Декларация предусматривает такие случаи – здесь есть место для «начисленного дохода» (последний день месяца), «начисленного налога» (следующий рабочий день) и «фактически полученного дохода» (дата выплаты зарплаты).

- Можно ли объединять суммы в разделе 2? Да, такое допускается, но только в случае, если выплаты были в один день и одинакового характера.

Новая форма 6-НДФЛ для отчета за 2017 год: что изменилось

ФНС внесла изменения в форму расчета 6-НДФЛ и порядок ее заполнения (приказ от 17.01.2018 № ММВ-7-11/18). Поясним, что изменилось в бланке.

На титульном листе расчета появились новые графы:

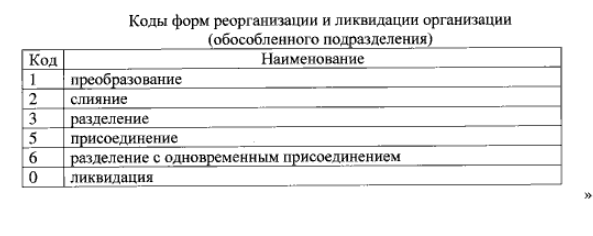

- форма реорганизации (ликвидации) код;

- ИНН/КПП реорганизованной организации.

Заполнять эти строки нужно будет в случае, если 6-НДФЛ за реорганизованную компанию представляет ее правопреемник по месту своего нахождения. Это может быть, если сама реорганизованная фирма не успела сдать расчет до завершения реорганизации (п. 5 ст. 230 НК).

Также на титульном листе заменен штрих-код «15201027» штрих-кодом «15202024».

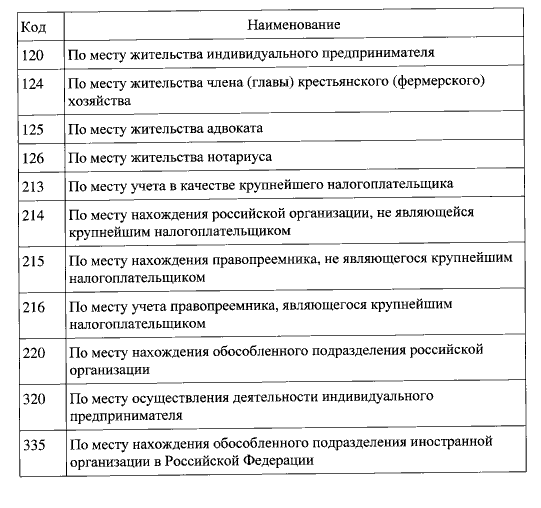

Изменения затронули и порядок заполнения расчета 6-НДФЛ. Обновленными правилами заполнения предусмотрено, что в графе «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены реорганизованной (т.е. уже не действующей) организации ИФНС по месту ее нахождения (по месту нахождения ее обособленного подразделения). Однако в верхней части титульного листа следует фиксировать ИНН и КПП организации-правопреемника, в графе «по месту нахождения (учета)» – код 215 или 216 (если компания-правопреемник является крупнейшим налогоплательщиком), а в реквизите «Налоговый агент» – наименование реорганизованной организации (ее обособленного подразделения).

В графе «Форма реорганизации (ликвидации)» проставляется код, в соответствии с внесенным в порядок заполнения расчета перечнем (новое приложение № 4).

Также новая редакция порядка заполнения расчета 6-НДФЛ предусматривает, что для крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указывают согласно свидетельству о постановке на учет в налоговой инспекции по месту нахождения (5 и 6 разряд КПП – “01”).

Если 6-НДФЛ за 2017 год по новой форме представляется в 2018 году налоговым агентом (организаций или ИП) за самого себя, а не за реорганизованных налоговых агентов, то в графе «ИНН/КПП реорганизованной организации» проставляются прочерки.

Также в новой редакции изменились коды мест представления расчета. Их будет 11 вместо 8. Вот обновленный перечень кодов:

Имейте в виду: меняется и формат расчета 6-НДФЛ, необходимый для преставления 6-НДФЛ в электронном виде.

Ответственность за нарушения при сдаче 6 НДФЛ

За несоблюдение сроков сдачи отчетности: 1000 рублей за месяц просрочки (даже неполный).

- За нарушение сроков налоговая служба имеет право заблокировать счет компании. Это происходит после 10 суток «просрочки» по 6 НДФЛ.

- Если нарушена форма подачи (предоставлена бумажная форма вместо необходимой электронной, а численность сотрудников больше 25 человек).

- За выявленные инспекцией ошибки в декларации.

Как можно понять, штрафы за нарушения по 6 НДФЛ сравнительно небольшие. Наиболее неприятным из них представляется риск блокировки счета за нарушение сроков. Однако стоит заметить, что корректное и своевременное оформление и подача этой справки пригодятся в первую очередь самой организации. Данная форма аккумулирует все начисления и произведенные фактические выплаты за период и дает возможность постоянно контролировать правильность начисления налогов.

Тонкости процесса записи показателей

Форма 6 НДФЛ, инструкция по заполнению которой достаточно проста, содержит несколько базовых правил, требующих особого внимания:

Для каждого параметра в системе выделяется определенное поле.

Дата записывается с использованием трех полей, разделенных точкой.

Обязательное условие – содержание в форме суммовых показателей.

Графы с содержанием числа и текста заполняются слева направо от последней ячейки

Если знакоместа по какой-то причине заполнены, пустующие участки вместо значений имеют подчеркивание.

Исчисление в сумме НДФЛ делается в полных рублях, при этом важность уделяется правилам округления.

Составление декларации осуществляется на базе каждого из ОКТМО.

Заполнение формы 6-НДФЛ за 2017 год

Измененная форма 6-НДФЛ за 4 квартал 2017 года оформляется с учетом правил, указанных в «Порядке заполнения» (приложение № 2 к приказу). Наибольшие изменения претерпел титульный лист формы.

Титульный лист

Строки «ИНН» и «КПП» налоговые агенты заполняют согласно своему регистрационному свидетельству, а для обособленных подразделений в строке «КПП» указывется КПП этого подразделения. Фирмы-правопреемники, отчитываясь за реорганизованную или ликвидированную организацию, указывают свои реквизиты.

«Номер корректировки» — для первичного расчета «000», для уточненных «001», «002» и т.д. по порядку.

«Период представления» указывают при помощи кода из приложения № 1 к Порядку. Так, новая форма 6-НДФЛ за год должна содержать код «34», а если годовой расчет подает организация-правопреемник за ликвидированную/реорганизованную фирму – «90».

«Налоговый период (год)» — год соответствующий отчетному периоду.

Укажите код ИФНС, в которую сдается 6-НДФЛ, а в строке «По месту нахождения (учета)» проставьте соответствующий код из приложения № 2. Фирмы-правопреемники проставляют здесь код «215».

Наименование налогового агента можно указать полное, или сокращенное, как указано в учредительных документах. ИП указывают Ф.И.О. без сокращений, как в паспорте. Организации –правопреемники вносят название реорганизованной фирмы.

В 6-НДФЛ, новой форме-2018, бланк пополнился новой строкой «Форма реорганизации (ликвидация)». Фирма-правопреемник проставляет в ней код из приложения № 4, а в следующем поле указывает ИНН и КПП реорганизованной (ликвидированной) организации, или ее обособленных подразделений. Все остальные налоговые агенты ставят в этих строках прочерки (новую форму 6-НДФЛ скачать можно в конце этой статьи).

«Код по ОКТМО» — код муниципального образования, на чьей территории находится агент, или его обособленная структура. По каждому коду ОКТМО заполняется отдельный расчет 6-НДФЛ.

Расчет подписывается налоговым агентом, или его представителем, ставится дата подписи. Для представителей указывают реквизиты доверенности.

Декларация 6 НДФЛ — образец заполнения новой справки

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки, и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

6 ндфл образец заполнения

6 ндфл образец заполнения

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

Мы предлагаем краткие рекомендации по оформлению декларации 6 НДФЛ:

Даже если в организации меньше 25 человек персонала, предпочтительна электронная форма, так как заполнить декларацию вручную трудоемко.

- Титульный лист представляет собой информацию об организации – налоговом агенте. Здесь указываются ИНН, название предприятия или ФИО предпринимателя, данные об ответственном лице и особые коды.

- В разделе 1 общим итогом (нарастающим с начала года) суммируются значения выплаченного дохода и сумм налога.

- В разделе 2 приводятся суммы и даты каждого вида расходов, сумм налога только за отчетный квартал. Таким образом, чтобы получить информацию 1 раздела текущей декларации, нужно суммировать все данные справок из разделов 2, сданных с начала года.

- Чтобы корректно заполнить 6 НДФЛ, нужно предварительно разнести все суммы по строкам (то есть характеру выплаты), по датам начисления и уплаты, иначе ошибки неизбежны.

Процесс заполнения

В процессе заполнения декларации индивидуальные предприниматели, физические лица и коммерческие организации должны указывать обобщенные данные о проведенных выплатах заработной платы и удержанного с них налога.

В процессе заполнения декларации индивидуальные предприниматели, физические лица и коммерческие организации должны указывать обобщенные данные о проведенных выплатах заработной платы и удержанного с них налога.

Работодатели в обязательном порядке должны указать информацию о всех налоговых вычетах, а также сколько было начислено и перечислено в бюджет налога на доходы физических лиц.

Здесь вы можете бесплатно скачать бланк и образец заполнения документа

Декларация имеет титульный лист и четыре раздела, которые должны заполняться следующим образом:

- При заполнении титульного листа работодатели должны указать свои персональные данные: коды, телефон, полное название, цифровые значения кодов. Если в какую-то графу субъект предпринимательской деятельности не имеет возможности внести данные, то ему необходимо поставить «0».

- Первый раздел имеет название «Общая сумма удержанного НДФЛ». Работодатель в соответствующих графах проставляет коды и общую сумму налога, а также количество наемных работников, доходы которых подлежали налогообложению.

-

Второй раздел называется «Расчет суммы НДФЛ». Представители малого, крупного и среднего бизнеса должны в этом разделе указать суммы доходов, которые ими были начислены своим наемным работникам. Также здесь указывается сумма удержанного налога в разрезе установленных федеральным законодательством ставок.

В обязательном порядке в этом разделе должны указываться суммы налоговых вычетов (отдельно по каждой ставке). Итоговые цифры сносятся в нижнюю часть раздела. Работодатели должны помнить, что все поля им необходимо будет заполнять нарастающим итогом, начиная с начала отчетного года. Код бюджетной классификации должен проставляться возле каждой графы, в которой указана сумма налогового вычета и ставки налога. - Третий раздел под названием «Налоговые вычеты» предназначен для учета данных льгот, которыми воспользовались в отчетном периоде наемные работники. Индивидуальные предприниматели и коммерческие организации должны указывать данные по каждому вычету: имущественному, инвестиционному или социальному. Также следует проставлять код бюджетной классификации рядом с каждой использованной льготой.

- Четвертый раздел содержит в себе информацию, касающуюся всех выплаченных доходов работодателем. В обязательном порядке должны указываться суммы и коды таких выплат, а также даты проведения перечислений. Рядом с каждой графой, в которую вписывается сумма выданного наемному работнику дохода, нужно указывать размер НДФЛ, который был с нее удержан.