Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Алгоритм расчета налога на имущество

Для расчета имущественного налога можно воспользоваться несложным порядком действий:

- нахождение объектов для налогообложения,

- проверка наличия льгот на имущество,

- определение налоговой базы,

- определение ставки для расчета налога.

- расчет величины налога, которая будет удержана в пользу бюджета.

Какие именно объекты попадают в раздел налогообложения:

Все ОС любой российской компании и отраженные в бухгалтерском учете, как основные фонды. В это число входят объекты, переданные на временное использование, управление на доверии, в распоряжение и для совместной деятельности.

Главное правило для определения налоговой базы:

- среднестатистическая стоимость всех средств за год;

- среднестатистическая стоимость ОС за календарный год (налоговый период).

Формула для нахождения средней стоимости основных фондов для подотчетного периода:

Среднее денежное выражение ОС за налоговый срок =

(Объем ОС на 1-ое число подотчетного периода + Размер ОС на 1-ый день каждого месяца в подотчетном периоде + Объем ОС на 1-ый день месяца, следующим за отчетным периодом) / (число месяцев в отчетном периоде + 1)

Расчет среднегодовой стоимости всего имущества можно вычислить по следующей формуле:

Средний годовой вес основных средств в подотчетном периоде =

(Объем основных средств в начале подотчетного периода + Объем основных средств на 1-ое число каждого подотчетного месяца + Размер всех ОС на 31 число 12 месяца) / (число месяцев подотчетного периода + 1)

При вычислении учитывайте также то, что стоимость везде берется остаточная и вычисляется таким методом:

Остаточная стоимость ОС = первоначальная стоимость – амортизация

При определении такой стоимости к вниманию нужно брать все события отчетного периода, которые отражались на цене имущества вплоть до 31 декабря включительно.

Частные случаи расчета налога

Капитальные инвестиции в арендованное имущество: проводки

В случае, если фирма арендовала помещения и произвела в нем улучшения, признанные неотделимыми, то расчет и уплату налога на капвложения производит арендодатель.

Пример №2. ООО «Самовар» арендовало у АО «Бизнес-Центр» помещение для размещения торговой площадки. 14.06.16 «Самовар» произвел монтаж канализационной системы в арендованном помещении. Стоимость вложений в помещение составила 702.440 руб. Капитальные вложения «Самовара» в арендованное помещение признаны неотделимыми.

17.06.16 канализационная система введена в эксплуатацию со сроком полезного использования 28 мес. Сумма ежемесячной амортизации рассчитана бухгалтером «Самовара» следующим образом:

702.440 руб. / 28 мес. = 25.087 руб.

В учете «Самовара» сделаны такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 17.06.16 | 08 | 10, 02, 70… | Учтены капвложения в канализационную систему | 702.440 руб. |

| 17.06.16 | 01 | 08 | Канализационная система введена в эксплуатацию | 702.440 руб. |

| 17.06.16 | 19 | 68-НДС | Начислен НДС на капвложения в канализацию (702.440 руб. * 18%) | 126.439 руб. |

| 17.06.16 | 68-НДС | 19 | НДС на стоимость капвложений принят к вычету | 126.439 руб. |

| 31.07.16 | 20 | 02 | Учтена начисленная амортизация на канализацию за июль 2016 | 25.087 руб. |

В ведомости начисления амортизации «Самовара» указаны следующие показатели остаточной стоимости канализации:

| Период | Амортизация | Остаточная стоимость |

| апрель 2016 | – | 702 440,00 ₽ |

| май 2016 | 25 087,00 ₽ | 677 353,00 ₽ |

| июнь 2016 | 25 087,00 ₽ | 652 266,00 ₽ |

| июль 2016 | 25 087,00 ₽ | 627 179,00 ₽ |

| август 2016 | 25 087,00 ₽ | 602 092,00 ₽ |

| сентябрь 2016 | 25 087,00 ₽ | 577 005,00 ₽ |

| октябрь 2016 | 25 087,00 ₽ | 551 918,00 ₽ |

| ноябрь 2016 | 25 087,00 ₽ | 526 831,00 ₽ |

| декабрь 2016 | 25 087,00 ₽ | 501 744,00 ₽ |

Для определения суммы средней стоимости капинвестиций в канализацию бухгалтер «Самовара» сделал следующий расчет:

Расчет платежей по налогу, произведенный бухгалтером «Самовара», выглядит так:

15.07.16 и 12.10.16 «Самоваром» перечислены суммы авансов, 14.01.17 осуществлен окончательный расчет. В учете «Самовара» сделаны записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 15.07.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІ кв. 2016 | 2.214 руб. |

| 15.07.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІ кв. 2016 | 2.214 руб. |

| 12.10.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІІ кв. 2016 | 5.851 руб. |

| 12.10.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІІ кв. 2016 | 5.851 руб. |

| 14.01.17 | 91.2 | 68-Налог на имущество | Начислена сумма окончательной оплаты по налогу за 2016 год (9.170 руб. – 2.214 руб. – 5.851 руб.) | 1.105 руб. |

| 14.01.17 | 68-Налог на имущество | 51 | Произведен окончательный расчет по налогу за 2016 год | 1.105 руб. |

Штрафы и пени по налогу на имущество: проводки

При нарушении условий оплаты имущественного налога предусмотрен штраф и пеня за каждый день просрочки платежа. Сумма штрафа может колебаться от 20% до 40% от суммы неуплаченного налога. Штраф в размере 40% придется заплатить в случае, если суд установит, что неуплата налога была осуществлена умышлено.

Кроме штрафа, нарушитель также обязан оплатить пеню. При расчете пени используется следующая формула:

П = Нед * 10% * 1/300 * КолДн,

- где Нед – сумма недоимки;

- 10% – ставка рефинансирования ЦБ;

- КолДн – количество дней просрочки.

Пример №2. АО «Кабаре» является плательщиком имущественного налога. Согласно применяемому расчету, «Кабаре» подлежит оплатить налог в сумме 8.102 руб. Срок оплаты – до 01.03.17. «Кабаре» оплатило налог 04.05.17. За просрочку платежа «Кабаре» начислен штраф и пеня:

Штраф

8.102 руб. * 20% = 1.620 руб.;

Пеня

8.102 руб. * 10% *1/300 * 65 дн. = 176 руб.

Задолженность по пене и штрафу погашена «Кабаре» 18.06.17. Бухгалтер «Кабаре» сделал в учете такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 04.05.17 | 91.2 | 68-Налог на имущество | Начислена сумма имущественного налога | 8.102 руб. |

| 04.05.17 | 68-Налог на имущество | 51 | Произведена оплата имущественного налога | 8.102 руб. |

| 18.06.17 | 99-Штрафы и пени | 68-Налог на имущество | Начислен штраф за неуплату имущественного налога | 1.620 руб. |

| 18.06.17 | 68-Налог на имущество | 51 | Оплачен штраф за неуплату имущественного налога | 1.620 руб. |

| 18.06.17 | 99-Штрафы и пени | 68-Налог на имущество | Начислена пеня за неуплату имущественного налога | 176 руб. |

| 18.06.17 | 68-Налог на имущество | 51 | Оплачена пеня за неуплату имущественного налога | 176 руб. |

|

Проводки по счету 68

Аналитический учет осуществляется по всем видам налогов. Корреспонденция счета 68 зависит от характера операции, как характеризуется в отдельных случаях 68 счет ― активный или пассивный. Так, дебет сч. 68 формируется в следующих случаях:

- При уплате в бюджет ― Дт 68 ― Кт 51.

- При наличии «входящего» НДС ― Дт 68 ― Кт 19 ― принять к вычету НДС за полученные товары, услуги.

По кредиту счет 68 в бухгалтерском учете проводки может формировать следующие:

- Дт 99 ― Кт 68 ― начисление налога на прибыль;

- Дт 91 ― Кт 68 ― отражен НДС от реализации по прочим (не основным) видам деятельности;

- Дт 90 ― Кт 68 ― НДС учтен в стоимости товара;

- Дт 70 ― Кт 68 ― начислен НДФЛ при расчете заработной платы, используется счет 68. 1.

При зачете налоговых обязательств проводка будет выглядеть следующим образом:

Дт 68 ― Кт 68, по сч. 68 субсчета будут соответствовать видам налогов, которые участвуют в операции. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида (федерального, регионального, местного).

Пример 1

Начислена заработная плата в размере 45 000 рублей. Удержан и перечислен в бюджет НДФЛ в сумме 5850 рублей. Для отражения налога на доходы физических лиц в проводках используется счет 68 1:

- Дт 26 ― Кт 70 ― 45 000 рублей ― начислена заработная плата;

- Дт 70 ― Кт 68 1 ― 5850 рублей ― удержан НДФЛ;

- Дт 68 1 ― Кт 51 ― 5850 рублей ― НДФЛ перечислен в бюджет.

Пример 2

Приобретены товары на сумму 47 200 рублей, в том числе НДС 18% 7200 рублей. Изготовлена для реализации продукция на сумму 88 500 рублей, в том числе НДС 18% 13 500 рублей. Необходимо перечислить в бюджет налог на сумму 6 300 рублей. НДС отражается как 68 субсчета 2.

- Дт 26 ― Кт 60 ― 40 000 рублей ― оприходован товар от поставщика;

- Дт 19 ― Кт 60 ― 7200 рублей ― отражен «входной» НДС;

- Дт 62 ― Кт 90 ― 88 500 рублей ― реализация продукции покупателю;

- Дт 90 ― Кт 26 ― 75 000 рублей ― отражена себестоимость реализованного товара без НДС;

- Дт 90 ― Кт 68 2 ―13 500 рублей ― начислен НДС при реализации товара покупателям;

- Кт 68 2 ― Дт 19 ― 6300 рублей ― сумма НДС к уплате.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Плательщики налога

Прежде всего, необходимо отметить, что, как и любой другой налоговый сбор, отчисления за владение организациями имущества регулируются Налоговым Кодексом страны, а также законами, принятыми субъектами Российской Федерации на региональном уровне.

Ими также устанавливается перечень субъектов налоговых правоотношений, которые обязаны выплачивать в бюджет страны искомый сбор. К ним относятся следующие категории.

Категория 1. Организации, находящиеся на общем режиме налогообложения. Этот вид сбора средств подразумевает полноту ведения компанией бухгалтерского учёта, а также производится выплата всех налоговых отчислений общей направленности:

- налог на прибыль;

- добавленную стоимость;

- имущество;

- взносы в фонды, отвечающие за страхование и т.д.

В эту категорию входят и отдельные подразделения организаций, работающие с индивидуальным балансом и имеющие на нем те средства, которые подлежат признанию в роли объектов обложения искомым налоговым сбором.

Категория 2. Компании на специализированных режимах налогообложения:

- упрощенной системе налогообложения – подходит для средних по размеру компаний, со штатом менее ста человек, полутора миллионами дохода и аналогичной по величине остаточной стоимости, при этом освобождает фирму от полной уплаты всех обязательных налоговых разновидностей;

- единый налог на вмененный доход – также заменяет три основных, полагающихся к уплате организациями, разновидности налогов, при этом не играет роли доход, реально полученный компанией, ведь исчисление налога ведется по вмененной величине.

Рубрика “Вопрос – ответ”

Вопрос №1. АО «Серафим» имеет представительство «Морской берег», расположенное в г. Сочи. «Морской берег» не имеет отдельного баланса, имущество «Морского берега» учитывается на балансе головного офиса АО «Серафим». Кто обязан оплачивать имущественный налог на собственность, находящуюся в распоряжении «Морского берега»?

Так как «Морской берег» не имеет отдельного баланса, то имущественный налог в данном случае оплачивает АО «Серафим».

Вопрос №2. Согласно инвестиционному договору, АО «Знамя» компенсирует ООО «Глобус» сумму имущественного налога. Имеет ли право «Знамя» учесть сумму компенсации в составе расходов при расчете налога на прибыль?

Так как «Знамя» в данном случае не выступает налогоплательщиком, а лишь компенсирует сумму налоговых расходов «Глобуса», то учесть данную сумму при расчете налога на прибыль «Знамя» не может.

Вопрос №3. Согласно договору лизинга, ООО «Метеор» выкупил у АО «Комета» сельхозоборудование и учел его у себя в балансе 12.08.16. Кто в данном случае выступает плательщиком имущественного налога?

Так как «Метеор» получил оборудование в собственность и отразил его на балансе, то эта организация («Метеор») получает обязательства по уплате имущественного налога.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

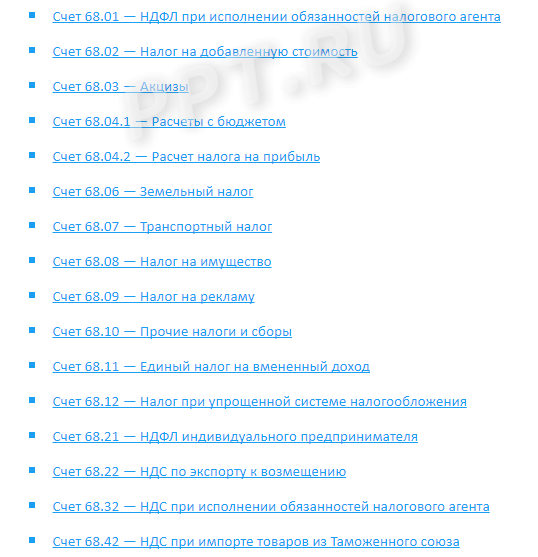

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.