Безвозмездная передача имущества налог на прибыль

Отмечаем, что с 1 января 2008 года датой фактического получения дохода признается день уплаты работником процентов за пользование заемными средствами (пп.3 п.1 ст.

223 НК РФ), а из перечня доходов исключена материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них в случае, если налогоплательщик (заемщик) имеет право на получение имущественного налогового вычета в соответствии с пп.2 п.1 ст.220 НК РФ.

Безвозмездная передача имущества

В 251-й статье Налогового Кодекса сказано, что имущество, которое предприятие получило в безвозмездном порядке, может не быть включено в категорию внереализационных доходов. То есть налогооблагаемая база за счет соответствующего типа активов не увеличивается. Но при одном условии — если человеку принадлежит более 50 % в уставном капитале компании.

Рекомендуем прочесть: Кто такой наследодатель по закону

Уплачивается ли НДС при безвозмездной передаче имущества

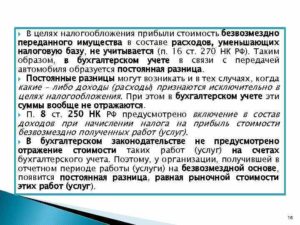

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

Безвозмездная передача имущества — налог на прибыль

- собственником имущества. Дарение подразумевает, что получатель становится собственником имущества, тогда как при неоплачиваемой передаче собственником остается передающая сторона;

- временным либо постоянным характером владения собственностью. Дарение не предполагает возврата объекта соглашения. Временное пользование рассчитано на возврат полученного ранее имущества. В момент возвращения состояние имущества определяется соглашением либо по умолчанию учитывается уровень естественного износа.

Налоговый учет имущества, переданного в безвозмездное пользование

«1. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета».

Учет и налогообложение безвозмездно полученного имущества

полученное государственными (негосударственными) и муниципальными образовательными учреждениями, оборудование, используемое исключительно в образовательных целях (до 1 января 2002 года данная норма не была установлена, однако частично применялась); средства, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом о безвозмездной помощи (содействии) и др. частные случаи. Статья 4 данного закона устанавливает, что в случае нецелевого использования безвозмездной помощи ее получатель обязан начислить и уплатить налог на прибыль в бюджеты всех уровней, а также перечислить суммы пени за несвоевременную уплату налога на прибыль.

Безвозмездная передача имущества между юридическими лицами

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Организация передает безвозмездно основные средства другой организации

Для договора дарения недвижимого имущества каких-либо особенностей ст. 574 ГК РФ не устанавливает.

При этом поскольку дарение недвижимого имущества предполагает переход к одаряемому права собственности на это имущество, который подлежит государственной регистрации, то договор дарения недвижимости всегда заключается в письменной форме (п. 1 ст. 131, ст.

161 ГК РФ, ч. 6 ст. 1, п. 2 ч. 4 ст. 18, ч.ч. 1, 2 ст. 14 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости»).