Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Суточные в расчете по страховым взносам 2019

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

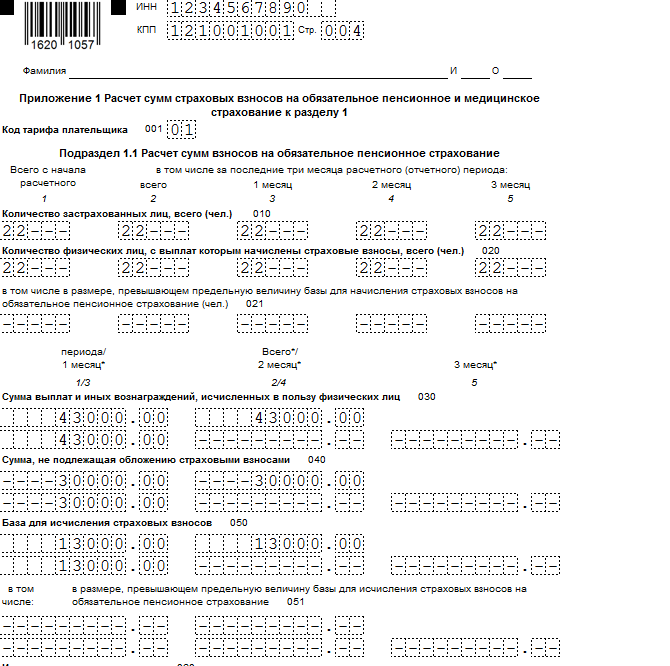

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

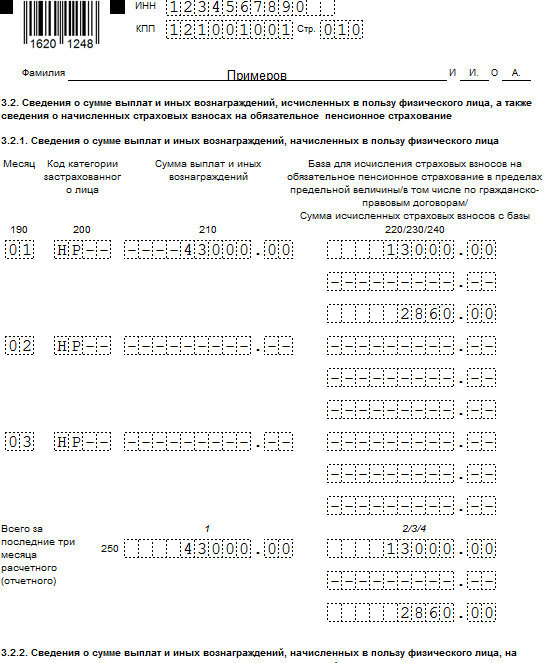

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец 2019» .

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования). В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам .

Облагать не нужно

Минфин считает, что страховые взносы при разъездном характере работы начислять не нужно, если документально оправданы выплаты, которые работодатель делает в адрес сотрудника на возмещение его затрат, связанными с выездами по различным служебным делам и поручениям.

При этом должно быть соблюдено 2 обязательных условия:

- обязанности на соответствующей должности связаны со служебными разъездами (например, выполнение рейсов);

- это прописано в коллективном договоре/соглашении/внутреннем нормативном акте или трудовом контракте с данным сотрудником.

Также Министерство поясняет, что вопрос об отнесении работы на определенной должностной позиции к разъездной не находится в ведении Минфина или ФНС. Для этого надо обращаться в Министерство труда и соцзащиты России. И в частности – к его официальным разъяснениям.

ПРИМЕР

Компенсация за выполненные поездки может носить фиксированный размер (кроме суточных) и зависеть:

- от вида транспортного средства;

- маршрута движения/перевозки;

- места выполнения соответствующей работы;

- должности сотрудника.

Уточним, что порядок и размеры компенсаций за разъездной характер работы сотрудников, а также список этих работ/профессий/должностей ОБЯЗАТЕЛЬНО определяют:

- в коллективном договоре;

- соглашении;

- соответствующем внутреннем акте по предприятию.

В свою очередь, в трудовом контракте организация тоже МОЖЕТ прописать размеры и порядок возмещения рассматриваемых затрат на служебные поездки.

В обратной ситуации – когда нет подтверждающих расходы документов – выплаты сотруднику за разъезды нельзя считать компенсационными. То есть их надо облагать страховыми взносами по общим правилам.

Также см. «Суммы, не подлежащие обложению страховыми взносами».

На основании ст. 168.1 ТК РФ сотрудникам, постоянная работа которых в пути или носит разъездной характер, наниматель компенсирует следующие траты, связанные с такими служебными поездками:

- оплату проезда;

- наем жилья/гостиницы;

- дополнительные затраты, связанные с удалённым проживанием – суточные;

- другие затраты, которые сотрудник понёс по согласованию с руководством.

Служебные поездки сотрудников, постоянная работа которых в пути или носит разъездной характер – это не служебные командировки (ст. 166 ТК РФ).

Очень важно, чтобы рассматриваемая выплата по служебной командировке носила именно компенсационный характер. Иначе она будет облагаться страховыми взносами на общих основаниях (подп

2 п. 1 ст. 422, ст. 164 НК РФ).

23 Ноября 2017 Минфин: при однодневных командировках страховые взносы начислять не нужно

В письме от 02.10.2017 № 03-15-06/63950 Минфин России дал разъяснения о том, почему с однодневных командировок не требуется удерживать страховые взносы, начисленные на выплаты сотрудникам.

С позиции чиновников финансового ведомства командировочные, выплачиваемые сотруднику, отправляющемуся на основании приказа о командировке в поездку сроком менее одного дня, нельзя расценивать как выплату суточных. На этом основании такие выплаты не освобождаются от удержания с них сумм страховых взносов. При этом, если данные выплаты возмещались сотруднику на понесенные им расходы в командировке и были произведены с ведома или по распоряжению работодателя, то они подпадают под критерии выплат, необлагаемых взносами, так как не относятся к доходам сотрудника.