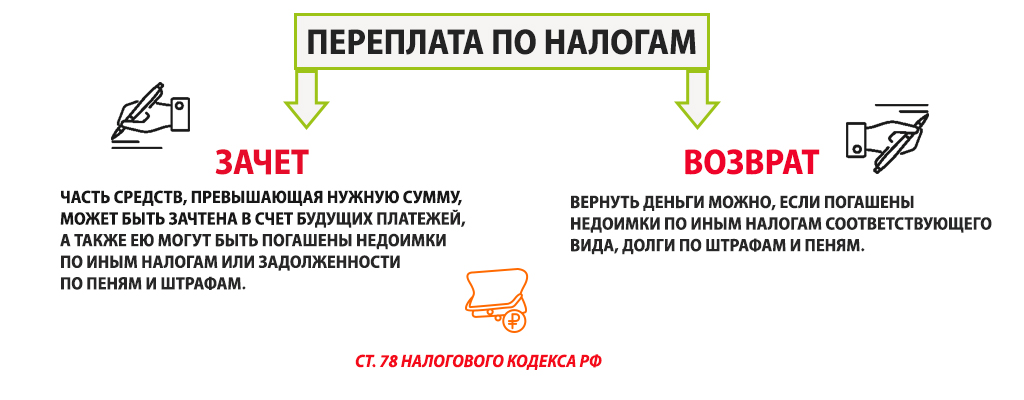

Правила зачёта и возврата переплаты

Как учесть переплату по налогу на прибыль? Общие моменты по зачёту и возврату финансов следующие:

- Зачёт и возвращение можно осуществить в период не больше 36 месяцев со дня формирования непосредственной переплаты (статья №78, пункт №7 НК РФ).

- По излишне уплаченным в итоге подачи декларации деньгам, их зачисление и возврат станут потенциальными только после 90 дней, которые отведены НС на ревизию декларации.

- Зачисление реализуется на основании предъявленной в ФНС заявки по ратифицированной форме. Заявку можно отправлять по электронной почте или представлять на бумаге лично, в двух экземплярах.

- Перед подачей заявки предприятию нужно сверить сумму излишне уплаченных финансов с информацией из НС. Сверку производить не обязательно. Можно просто сделать запрос в НС о выдаче справки, где указаны состояние расчёта и бюджета, а после удостовериться в совпадении переплаченных сумм. Необходимо это потому, что НС имеет право собственноручно зачислять средства в счёт погашения иных типов задолженностей.

- Постановление о выполнении подобного зачисления НС должна направлять в компанию-налогоплательщика в письменной форме. Срок на выполнение процедуры составляет 5 рабочих дней с дня принятия решения.

Прерывается ли 3-летний срок актом сверки с ИФНС?

Ст. 203 ГК РФ содержит норму о прекращении течения срока исковой давности в случае осуществления действий, оцениваемых как признание долга. К одному из таких действий относится подписание акта сверки.

В отношении акта сверки с ИФНС официальных разъяснений Минфина или ФНС нет. А у судов есть 2 точки зрения:

- подписание акта сверки с ИФНС не влияет на срок исковой давности (постановления ФАС Московского округа от 30.12.2013 № Ф05-16324/2013, Центрального округа от 19.12.2013 № А23-1227/2013, Уральского округа от 16.08.2013 № Ф09-8107/13, Поволжского округа от 07.08.2013 № А55-30105/2012);

- дата подписания акта сверки с ИФНС признается днем, когда стало известно о наличии переплаты (постановления ФАС Московского округа от 25.12.2013 № Ф05-16362/2012, Западно-Сибирского округа от 30.10.2013 № А75-10138/2012, Центрального округа от 11.07.2013 № А48-1772/2012, Северо-Западного округа от 13.05.2013 № А56-33073/20).

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Как составить заявление на зачет (возврат)?

Заявления на зачет и возврат имеют утвержденные формы. С 09.01.2019 используются бланки, утвержденные приказом ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Срок подачи заявления, согласно п. 7 ст. 78 НК РФ, равен 3 годам с даты уплаты соответствующей суммы. Вместе с тем для ряда случаев такой подход неприменим. Например, когда:

Налог уплачивается авансовыми платежами, и его итоговая сумма за налоговый период определяется только по данным декларации, срок надо отсчитывать с даты сдачи декларации за налоговый (не отчетный) период (постановление Президиума ВАС РФ от 28.06.2011 № 17750/10, информация ФНС России от 07.09.2015).

Подробнее об этом — в статье «С какого момента исчисляется срок на возврат переплаты по налогу на прибыль?».

- Переплата стала результатом перечисления сумм налога несколькими платежными документами. В этом случае срок может быть определен двумя путями: по каждому платежу отдельно (постановления Президиума ВАС РФ от 29.06.2004 № 2046/04, ФАС Московского округа от 01.11.2008 № КА-А40/10257-08) или по дате последнего платежа (постановление ФАС Поволжского округа от 06.10.2009 № А55-16617/2008).

- По сумме, заявленной к возмещению, заявление по которой до вынесения решения ИФНС о возврате денег налогоплательщиком не подано (п. 14 ст. 78 и п. 11.1 ст. 176 НК РФ), срок отсчитывается с даты решения ИФНС.

Рассмотрев заявление налогоплательщика, ИФНС в течение 10 рабочих дней со дня его поступления принимает решение о соответствующем действии (пп. 5 и 8 ст. 78 НК РФ). Положительными результатами этого решения будут:

- зачет переплаты, осуществленный в дату принятия решения о зачете;

- возврат переплаты не позже 1 месяца со дня поступления заявления о возврате (п. 6 ст. 78 НК РФ).

Кроме того срок принятия решения о возврате излишне уплаченного налога зависят от того, подтвержден ли факт излишней уплаты по итогам камеральной налоговой проверки. Соответствующие положения предусмотрены п. 8.1 ст. 78 НК РФ.В случае проведения камеральной налоговой проверки срок принятия решения на возврат налога исчисляется не со дня подачи налогоплательщиком заявления о возврате, а в следующем порядке:

- по истечении 10 дней со дня, следующего за днем завершения камеральной проверки декларации, в которой отражена сумма налога, подлежащая возврату, или со дня, когда такая проверка должна была быть завершена в силу сроков, указанных в п. 2 ст. 88 НК РФ. Эти положения применяются, если в ходе камеральной налоговой проверки не выявлены нарушения законодательства о налогах и сборах.

- со дня, следующего за днем вступления в силу решения по результатам камеральной налоговой проверки. Эти положения применяются, если в ходе проверки налоговым органом был составлен акт налоговой проверки и вынесено соответствующее решение.

В некоторых случаях могут иметь место особенности правил отсчета сроков. Например, если переплата указана в декларации 3-НДФЛ и одновременно с ней подано заявление о возврате, то отсчет срока возврата начнется не с даты подачи заявления, а с даты фактического завершения камеральной проверки декларации либо по истечении срока такой проверки (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Зачет обнаруженной переплаты ИФНС может сделать самостоятельно, но это не лишает налогоплательщика права на подачу заявления, обусловленного собственной точкой зрения на погашение имеющейся недоимки (п. 5 ст. 78 НК РФ). Мнение заявителя при этом является приоритетным (постановление ФАС Восточно-Сибирского округа от 20.09.2012 № А33-15051/2011).

Сроки и способ возврата

В сроках возврата налога в законодательстве существует некоторая путаница. Статья 78 (пункт 6) говорит о том, что сумма возвращается заявителю в течение одного месяца с момента составления заявления. Однако 88-я статья указывает на то, что возврат осуществляется после окончания камеральной проверки или после даты, когда такая проверка должна была завершиться по плану. А срок проверки – минимум три месяца.

Притом неясно о полных или нет месяцах идет речь. Ведь получатель может подать заявление в последних числах месяца. Более того, сотрудники ФНС допускают возврат налога в течение еще 30 дней после окончания проверки. Какой срок возврата налогового вычета (за квартиру, за лечение или в других случаях) получается в этом случае? Минимум 4 месяца и более.

Законодательством регламентируется следующий порядок возврата НДФЛ:

- На первом этапе подается заявление в ФНС по месту проживания плательщика. К нему обязательно нужно приложить документы, которые бы подтвердили право на возврат: чеки и квитанции о расходах, договоры на обучение, удостоверения льготников, свидетельства о рождении всех детей.

- В течение 3 месяцев органы налоговой инспекции будут проводить камеральную проверку. Этот срок рассмотрения возврата налогового вычета (социального, стандартного и других видов) предусмотрен 88-й статьей НК.

- Затем уполномоченный сотрудник заполняет специальное уведомление, в котором будет либо положительный ответ о возможности использования вычета, либо отказ в нем. В случае отказа должно быть пояснительное письмо с указанием причин. Уведомление направляется посредством почты на адрес регистрации заявителя.

- Средства в виде вычета зачисляются на счет заявителя по истечении 30 дней с момента получения письма. Письмо считается полученным по истечении 6 дней с момента отправки, хотя на практике доходит до адресата много позже.

- Таким образом, минимальный срок возврата имущественного и других налоговых вычетов – 1 месяц после камеральной проверки, всего – 4 месяца. Однако зачастую выплата происходит через 9 –12 месяцев.

- Согласно статье 78-й несвоевременное зачисление средств по вине налогового органа обязует его на все просроченные дни начислить проценты по ставке рефинансирования ЦБ.

- Чтобы получить пеню, надо доказать, что заявитель не получал уведомления или получил его с опозданием.

Возможны следующие причины задержки вычета:

- не хватает некоторых документов;

- камеральная проверка обнаружила факты, не дающие заявителю права воспользоваться вычетом;

- человеческий фактор, ошибка.

Если возврат не поступает, получатель его может подать жалобу в вышестоящую инстанцию. Согласно 138-й статье НК, возможно обращение даже в суд. На начальной стадии стоит обратиться с письменной жалобой к руководителю ФНС, которая обслуживает заявителя. Она составляется в двух экземплярах, на том, который остается у плательщика, должен быть «входящий» номер и подпись лица, принявшего документ. Можно отправить жалобу заказным письмом с описью вложения.

Нарушение сроков возврата налогового вычета случается не так и редко. Ошибки случаются и при подаче заявления, и при обработке документов, поданных получателем. Поэтому не стоит ждать долго: по истечении 3 месяцев стоит посетить налоговую службу и поинтересоваться сроками поступления средств.