Корректирующая декларация по НДС

Часто складываются ситуации, когда в конце квартала на счет плательщика НДС поступают существенные суммы предоплаты, с которых следует уплатить налог. Изымать немалые деньги из оборота и ждать три месяца, когда уплаченный НДС можно будет заявить, как вычет – экономически невыгодно.

Если по полученному авансу ожидается отгрузка в ближайшее время, то вполне возможно не включать в декларацию величину предоплаты, а исчислить налог без ее учета. Как только в новом квартале пройдет отгрузка/реализация товара, бухгалтерии следует составить корректирующую декларацию и отправить ее вместе с отчетом за следующий квартал.

До отправки обеих деклараций (уточненной и актуальной) нужно рассчитать сумму пени за несвоевременно уплаченный налог и перечислить его в бюджет. Поскольку размер пени будет невелик, налогоплательщику таким образом удастся сэкономить значительную денежную сумму.

Оформление налогового вычета

Минимизировать НДС к уплате можно путем оформления налогового вычета. Он позволяет сократить выплаты, схема является законной, однако, в фискальные органы нужно представить соответствующие документы.

Вычеты позволяют уменьшить налог, который плательщики вносят за каждый квартал. Есть установленные суммы этого взноса. Воспользоваться вычетом можно только при соблюдении некоторых условий.

Основные условия к оформлению:

- приобретенные объекты и ресурсы должны использоваться в операциях, облагаемых сбором;

- купленные материальные ценности должны учитываться;

- у плательщика есть корректно оформленная счет-фактура и нужные первичные документы.

Чтобы воспользоваться вычетом, все условия должны выполняться одновременно. Вычеты классифицируются на общие и специальные. Общие рассчитываются по базовым принципам. Другие – по специальным правилам, которые применяются к конкретной ситуации. К специальным вычетам относят возврат продукции, авансы, изменения в стоимости товара и т.д.

Есть некоторые требования к счету-фактуре. Документ должен содержать номер и дату, а также наименования и адрес, ИНН поставщика, потребителя. Также в документе отображается название отправителя и получателя груза, цена за товар, общая стоимость с учетом налога и т.д.

Договор поставки vs агентский договор

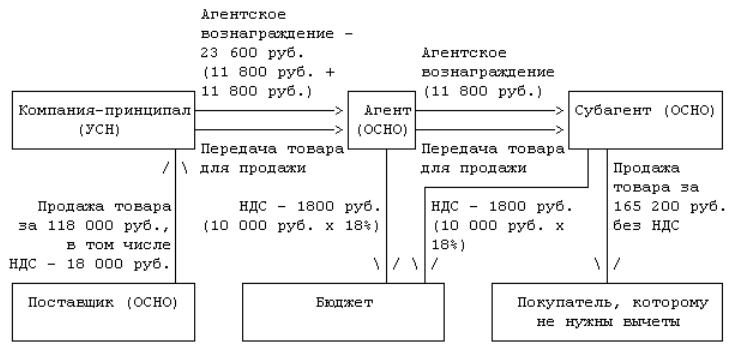

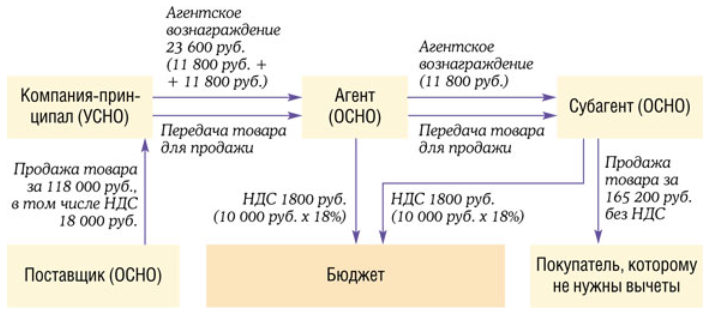

Распространенным вариантом исчисления минимального НДС можно считать подмену стандартного договора поставки товара на агентский договор. Как только продавец становится агентом, налоговая база будет исчисляться не с суммы реализации, а с величины вознаграждения, указанного в договоре.

Запомните: чтобы налоговые инспекторы не смогли переквалифицировать агентское соглашение в договор поставки и, соответственно, наложить существенные штрафные санкции, следует особенное внимание уделить грамотному оформлению документов, прилагаемых к агентскому договору. Наиболее актуальна такая схема, если партнер (поставщик) работает по УСН или иной методике налогообложения, не предусматривающей выделения НДС в счетах-фактурах

Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

Наиболее актуальна такая схема, если партнер (поставщик) работает по УСН или иной методике налогообложения, не предусматривающей выделения НДС в счетах-фактурах. Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

партии товара. За эту услугу принципал обязан будет выплатить агенту премию, которая и станет объектом налогообложения по НДС.

Во избежание налоговых осложнений, необходимо обезопасить себя следующими документами:

- поручение агенту от принципала с точным указанием задания на покупку/реализацию товара или оказание услуги;

- отчет агента с приложением бумаг, подтверждающих качественное выполнение и произведенных расходов;

- накладные на приобретение порученного товара и его отгрузку;

- документы на оплату;

- иные бумаги, имеющие ссылку на конкретный агентский договор.

Имейте в виду: если фактические расходы агента, возмещенные принципалом, превысили сумму вознаграждения, то они должны включаться в базу обложения НДС.

Способ №3: увеличить долю потребителей, которым НДС к вычету не нужен

Компания «А» на ОСН продает матрешки и валенки. Регион сбыта: вся Россия. Китайцы заинтересовались нашими матрешками. И решили сотрудничать. Для компании «А» это будет очень выгодной сделкой, поскольку НДС при экспорте облагается по ставке 0%. Вот и «убили двух зайцев»: расширили рынок сбыта и снизили НДС. А, если доля экспортных сделок будет достаточно высока, то можно и возместить НДС из бюджета.

Компания «А» на ОСН – мясоконсервный комбинат. Занимается изготовлением полуфабрикатов, продажей через собственную розничную сеть и оптовой торговлей в регионы. В общей сложности на благо нашей ООО-шки трудится более 500 разноплановых и высококлассных специалистов… Как же снизить НДС?

Компания «А» на ОСН продает товары для дома, сада и огорода оптом и в розницу. НДС – «задушил»… да, и зарплатные налоги… Есть ли «лекарство» по снижению НДС?

Нулевая и пониженная ставка

Статья 164 Налогового кодекса сообщает, что некоторые категории товаров и услуг облагаются нестандартной ставкой, которая с 1 января 2019 года поднимается до 20%, а льготными, в 10 и 0% соответственно. В статье детально перечислены все варианты и категории товаров, попадающих под эти льготы. К примеру, 10 процентов применяется для продуктов первой необходимости: молока, мяса, муки, хлеба, овощей, крупы и пр. Сюда же относится и продажа лекарственных препаратов и предметов для детей. По нулевой ставке работает экспорт и международные перевозки. Если вы работаете с этими категориями товаров, то не нужно ничего отдельно оформлять. Вы просто добавляете к цене 10% вместо 20, что позволяет снизить стоимость продукции и повысить ее конкурентоспособность.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Восстановление НДС в 1С 8

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем после получения товара сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Простое товарищество

Оно представляет собой совместную работу в течение некоторого времени организаций для достижения поставленных задач. Регистрирование в ФНС такого объединения не является обязанностью. После заключения договора участники вносят вклады в одно дело.

К примеру, организация А и В создали простое товарищество. При этом фирма А внесла имущество в качестве вклада, в юрлицо В – денежные средства. Согласно заключенному договору, вклады имеют равное значение. Через некоторый промежуток времени задача решена, и договор товарищества расторгается. Фирмы получают деньги и имущество. Операции не являются облагаемыми.

Упрощенная система налогообложения

Еще один достаточно простой способ отказаться от НДС — работа по упрощенной системе налогообложения. Чтобы попасть на этот режим, вам нужно либо подать заявление при регистрации компании (ИП), либо составить уведомление уже позже, перед началом нового отчетного периода. К примеру, раньше вы могли работать на общей системе, но затем бизнес стал приносить меньше, пришлось его урезать и вы попали под действие условий УСН. В этом случае вы подаете заявление до 31 декабря и с нового года переходите на упрощенную систему.

Разумеется, здесь также возникает такая ситуация, что часть партнеров или потенциальных контрагентов отвернется от вас из-за того, что они не смогут оформить налоговый вычет. Но поскольку ваши расходы сократятся, то вы сможете сделать им интересные предложения и скидки. Это будет выгоднее, чем платить налог на прибыль и на добавленную стоимость, поэтому обдумайте возможный переход. Выше мы перечислили все основные легальные способы того, как отказаться от уплаты НДС. Как видите, хоть вариантов и немного, но они все же есть. Обычно подобные варианты подходят для небольших компаний, которые так или иначе влазят в ограничения по УСН. В некоторых случаях есть смысл открыть отдельную компанию, которая будет работать на упрощенке, оказывая услуги тем, кому не нужен налоговый вычет. Но вам придется доказать налоговым органам, что ваша главная цель — не уход от налога. Поэтому продумайте, как это правильно сделать и как будут связаны компании между собой, чтобы к вам не применили санкции.

Помогите! Большой НДС к уплате! как уменьшить..

Аноним сказал(-а): 14.01.2012 12:57

Т.е это ваша вина, что такой НДС получился )))

Аноним сказал(-а): 14.01.2012 13:08

dana сказал(-а): 14.01.2012 13:08

dana сказал(-а): 14.01.2012 13:11

Аноним сказал(-а): 14.01.2012 13:30

Аноним сказал(-а): 14.01.2012 13:31

Индрек сказал(-а): 14.01.2012 13:38

dana сказал(-а): 14.01.2012 14:11

Аноним сказал(-а): 14.01.2012 14:37

dana сказал(-а): 14.01.2012 14:43

Аноним сказал(-а): 14.01.2012 14:47

dana сказал(-а): 14.01.2012 14:54

Аноним сказал(-а): 14.01.2012 14:59

Оляя сказал(-а): 15.01.2012 15:45

AntonK сказал(-а): 19.01.2012 01:01

У главбуха нет права подписи налоговых деклараций. Их подписывает единолично гендир, так что это его проблемы. Не хочет платить, пусть не платит.

А выход может быть такой. Оприходовать «виртуальный» товар и сфабриковать счет-фактуру. И дрожать-бояться следующие три года.

Бухгалтерское оформление и возврат НДС

Как только осуществлена сделка по приобретению товара, возникает бухгалтерский документ — счёт-фактура с выделенной строкой НДС. Данная сумма заносится на счёт 19 — учёта НДС. После реализации товара бухгалтер направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68. Разница и составляет сумму НДС к выплате.

Не принятые к вычету суммы не должны уменьшать сумму НДС к вычету, поэтому их можно списать на сч. 91.2 как расходы, не принимаемые для целей налогообложения. Необходим также документ «Акт выполненных работ». В практике для производства арифметических расчётов бухгалтерами используются онлайн-калькуляторы НДС, которые позволяют точно и быстро вычислять значение НДС по каждой отдельной проводке.

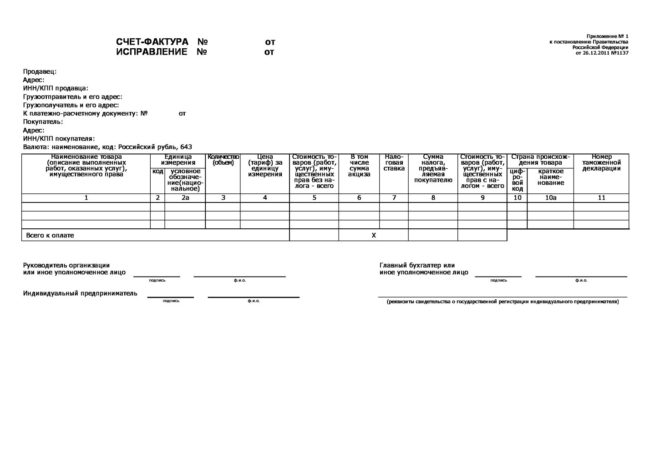

Форма основного и корректировочного счета-фактуры утверждена Постановлением от 26.12.2011 № 1137.

Форма основного счета-фактуры утверждена Постановлением от 26.12.2011 № 1137

В работе бухгалтера понадобятся следующие документы и формы ведения документации:

- товарная накладная (форма ТОРГ-12);

- счёт на оплату;

- акт выполненных работ (услуг);

- книги покупок и продаж;

- платёжные поручения;

- приходные кассовые ордера;

- акт сверки по взаиморасчётам.

Образцы этих документов есть на каждом предприятии. Можно их найти и в интернете.

Порядок возмещения НДС предусмотрен п.2 ст. 171, п.1 ст. 172 и ст. 176 НК РФ. После подачи налоговой декларации с отрицательным балансом по НДС налоговики проверяют обоснованность суммы, заявленной к возмещению (камеральная налоговая проверка). Если законодательство не нарушено, то по результатам проверки в течение недели налоговый орган принимает решение о возврате заявленной суммы. Это в теории.

На практике налоговики никак не заинтересованы в возврате НДС. Камеральная проверка будет скрупулёзной. Нужно быть готовым к предоставлению самых различных сведений и документов. Весь спектр которых даже невозможно предположить. Известен случай, когда запрашивали сведения поста ГИБДД о времени прохождений машины, чтобы сопоставить с датой и временем оприходования товара. Такую проверку выдержит только настоящий бухгалтер.

На вопрос, платить или не платить НДС, есть один верный ответ: «платить». Пытаться обойти данный платёж или необоснованно его занизить будет дороже. Но легальные способы уменьшения налогообложения существуют и их нужно использовать в полной мере. Залогом успеха является юридическая и финансовая грамотность главного бухгалтера.

Переквалификация аванса

Авансы, поступившие от покупателя, обязательно должны облагаться НДС. Как только сумма предварительной оплаты будет «перекрыта» отгрузкой товара, величина налога будет скорректирована. Если оформить с покупателем соответствующие соглашения, этот платеж в бюджет окажется не нужным.

Денежный заем

Схема подмены аванса денежным займом выглядит следующим образом:

- оформляется соглашение о предоставлении займа на сумму, которая соизмерима со стоимостью предстоящей поставки;

- деньги поступают поставщику и не подлежат обложению НДС;

- осуществляется отгрузка товара или предоставление услуги по договору поставки/оказания услуги;

- утверждается акт взаимозачета, в котором стороны оговаривают погашение предоставленного займа за счет поставленного товара/услуги.

Важно знать: при замене аванса предоставлением денежного займа необходимо соблюдать определенные расхождения в сумме договора, сроках перечисления ссуды и отгрузкой товара. Если все операции будут проведены в течение 1-2 дней, велика вероятность возникновения претензий со стороны ФНС

В договоре займа не должны фигурировать термины, дающие право налоговикам доначислить НДС и немалые штрафные санкции

Помимо этого, важно оговорить в договоре цель, на которую поставщик получает заем у покупателя

Соглашение о задатке

Такой вид модификации предоплаты актуален для производственных или строительных компаний, которые могут получать авансы от потенциального покупателя на закупку материалов или сырья. Если в качестве приложения к основному договору будет фигурировать соглашение о задатке, то речь о начислении НДС с этой суммы не идет.

При этом важно соблюсти правильую формулировку в платежном поручении – там необходимо указать и номер/дату основного контракта, и реквизиты дополнительного соглашения о задатке

Аванс по векселю

Такой метод влияния на сумму НДС применяется не очень часто, но, тем не менее, он совершенно легален и практически лишен подводных камней. Методика применения вексельного аванса такова:

- поставщик выпускает собственный вексель и по акту передает его будущему покупателю;

- в оплату векселя покупатель должен перечислить указанную сумму на счет векселедателя, при этом такое денежное поступление не будет восприниматься налоговиками, как аванс;

- после того, как совершится отгрузка товара, стороны должны задокументировать зачет взаимных требований соответствующим актом.

Надо знать: «вексельная» схема применяется в случаях, когда заранее известная конкретная сумма поставки, а в акте передачи векселя необходимо указать все его реквизиты (номер, дата, сумма).

Использовать нулевую ставку

Один из легальных вариантов уменьшения НДС – применение нулевой ставки. При этом есть некоторые нюансы по уменьшению НДС законно – есть определенный список, кто может использовать ставку и в каких случаях.

Всего для данного взноса действует три тарифа – 20%, 10% и 0%. Последняя ставка применяется в законодательно установленных ситуациях, при продаже услуг или товаров за пределы страны. Ситуации, когда можно применять нулевой процент, отображены встатье 164 НК.

Ставка актуальна при экспортных продажах, организации грузовых международных перевозок, при использовании режима переработки на таможенной территории, при транзите, в случае пассажирских перевозок внутри страны воздушным транспортом в некоторые области и т.д.

Способ №1: создать искусственный НДС через «серых» посредников

Все поняли, о чем идет речь. О самом популярном и опасном способе «оптимизации» НДС через обнальные конторы. Налоговики в раскрытии налоговых преступлений используют методы, присущие заядлым сыщикам с многолетним опытом работы. Цепляются за каждую ниточку, за каждый след и подводят компании к доначислениям…

Например, как в Постановлении АС Северо-Кавказского округа от 15.02.2017г. №Ф08-219/2017 по делу №А63-4622/2015. Помимо досконального изучения контрагентов 2 и 3 звена, выявления признаков «серых» фирм и непроявления налогоплательщиком должной осмотрительности, налоговики проверили машины, на которых, якобы, доставлялся груз.

Поэтому, оптимизацию НДС таким способом налоговики рассекрекретят без особого труда.

Компания «А» занимается оптовой продажей игрушек. Рынок сбыта: вся Россия. Поставку в регионы осуществляет своими силами. Для этого в организации есть отдел грузоперевозок, состоящий менеджера по логистике, 20 водителей и 15 фур. Как снизить НДС?

Группа компаний из 4-х организаций планирует провести реорганизацию. Одну из компаний сделать держателем активов. Как передать офисные помещения из компании «А» в компанию «Б» с минимальными налоговыми потерями, в т.ч. и НДС?

Порядок произведения выплат НДС в бюджет

- Определение общей суммы НДС, предъявленного предприятию за текущий отчетный период по выставленным счетам-фактурам.

- Исчисление вычетов по НДС для предприятия по предъявленным организации счетам-фактурам по уплате за товары или услуги за данный налоговый период.

- Выявление сумм НДС предприятия, которые подлежат восстановлению. При наличии у предприятия права на зачет НДС, следует написать в налоговую службу заявление об образовании переплаты НДС.

- Произведите расчет суммы НДС, заполняя налоговую декларацию, путем вычета из общей суммы налога величину восстановленной суммы и вычет из налога.

- Дабы избежать пени и штрафных санкций, НДС следует уплачивать до 20 числа включительно следующего по окончанию отчетного периода месяца.

- Значения НДС, указанные при произведении расчетов, необходимо подтвердить предоставлением счетов-фактур и записей в документации по покупкам и продажам. При невыполнении данного требования может быть проведена выездная налоговая проверка и штрафные санкции.

Как оплатить НДС?Налог на добавочную стоимость является косвенным налогом. Его исчисление ведется непосредственно продавцом при непосредственной реализации товаров, услуг или работ покупателю….

Облагаются ли НДС рекламные услуги?Реклама давным-давно плотно внедрилась в нашу жизнь и закрепила за собой весомое и значимое место во всех сферах бизнеса и промышленности. И если для потребителя реклама зачастую…

НДФЛ с компенсации при увольненииВ соответствии с действующей статьей 217, пункт 3 Налогового кодекса РФ, свободны от НДФЛ выплаты, представляющие собой компенсации, предусматриваемые законами РФ, которые…

Когда платится НДФЛ?Ни для кого не секрет, что при получении абсолютно любого дохода с него нужно заплатить подоходный налог. Если вы работаете в организации, то этот вопрос решает работодатель….

«Оптимизация» НДС с полученного аванса с помощью договора займа — это риск

— В экспресс-курсе вы остановились на вопросах налогообложения задатка. Некоторые считают, если в договоре аванс от покупателя назвать задатком или гарантийным платежом, тем самым исключив его связь с реализацией, НДС можно не начислять. Поясните.

— Задаток по определению не принадлежит продавцу, поэтому вы не обязаны начислять на него НДС. Но такой платеж не может быть зачтен в счет оплаты товаров (работ, услуг), и это условие должно фигурировать в договоре. Деньги следует вернуть покупателю и уже потом получить оплату за реализованные товары. Сложность еще и в том, что вы не имеете права использовать задаток, значит, в банковской выписке он должен прослеживаться в конце каждого дня.

Раз эти суммы не связаны с реализацией, то и покупатель не может отражать их на счете 62. Только на счете 76. Об этом тоже стоит позаботиться.

Если условия выполнены, велик шанс доказать, что с этих сумм не надо платить НДС. Но есть другая позиция. Предоплатой для целей налогообложения могут признать и полученный задаток, с которого нужно исчислить НДС в том квартале, в котором получен задаток (письмо Минфина России от 10.04.17 № 03-07-14/21013).

Отдельные суды считают, что задаток надо включать в налоговую базу только, когда начинается исполнение договора, в счет оплаты по которому он получен (Постановление Арбитражного суда Центрального округа от 19.01.2018 № Ф10-49/2017). Отсюда вывод: схема налогового планирования НДС с полученным задатком вместо предоплаты (оплаты за товары, работы, услуги) рискованная. Скорее всего, ее использование приведет к спору с налоговым органом.

— А как сейчас обстоят дела с сомнительными поставщиками — так называемыми однодневками, которые всегда привлекали внимание контролирующих органов? Можно ли защититься от такого рода проблем?

— Как защититься от сомнительных поставщиков? Проверяйте контрагентов до оформления сделки. Введите регламент проверки. Налоговая неоднократно указывала, что и как проверять (письмо ФНС России от 18.05.18 № ЕД-4-2/9521@, приказ ФНС России от 30.05.07 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок», письмо Минфина России от 14.01.19 № 03-12-11/1/746). Также можно воспользоваться электронным сервисом «Риски бизнеса: проверь себя и контрагента» на официальном сайте ФНС России.

Бесплатно проверить контрагента на признаки фирмы‑однодневки

Как работает вычет

Чтобы законно снизить НДС нужно понимать, как он работает. Для предпринимателя он, по сути, является косвенным, то есть он выступает как посредник, взимая его с покупателя и передавая в налоговые органы и бюджет. При этом плательщик налога имеет право на оформление вычета на сумму НДС, предъявленную ему поставщиками товара. То есть если вы покупаете сырье или услуги у других компаний, то можно получить вычет на указанные суммы, но для этого нужно соблюдать некоторые правила:

- Продукция или услуги, продаваемые компанией, должны облагаться НДС.

- Контрагент в обязательном порядке выписывает покупателю счет-фактуру. В этом счете должна быть указана стоимость товара и размер НДС.

- Сырье или продукция должны пройти через учет в компании. При этом срок их принятия на учет не может составлять больше 36 месяцев.

Считается, что подобный вариант наиболее простой и действенный. Он не вызывает у налоговиков никаких претензий при соблюдении трех простых условий.

Уменьшение суммы НДС по схемам

Оформляя сделку купли-продажи, обойти уплату НДС законно не получится. Добавленную сумму начисляют на каждую наценку как товаров, так и услуг, предоставляемых как при строительстве объектов, так и, к примеру, при перевозке различного груза, из которой в дальнейшем предприниматель получает денежный доход.

Снизить сумму по обязательному налогу поможет процесс оптимизации НДС, а используют для анализируемого мероприятия схемы двух видов. Стоит отметить, что, как первая, так и вторая схема, которая помогает уменьшить вычет по налогам, осуществляется с помощью авансового счета-фактуры поставщика:

- Используя первый вариант, можно уменьшить величину продаж реализуемой продукции и количество предоставляемых услуг.

- При помощи второй схемы удается указать в отчетной документации размер вычетов в увеличенном размере.

Более того, если махинации будут выявлены сотрудниками государственной налоговой инспекции, для их ликвидации будут задействованы более серьезные меры. Поэтому лучше всего использовать для уменьшения суммы НДС к уплате законные и действенные способы. В нашем случае речь идет об абсолютно легальном снижении суммы, которое не влечет наказания.

Факторы, влияющие на оптимизацию НДС

На эффективность налоговой оптимизации по уплате НДС влияют разные факторы. Сбор – один из основных источников поступлений, формой изъятия части добавленной стоимости. Налог является косвенным. Расчет данного сбора выполняется отдельно по операциям с разными тарифами. Сейчас применяется три вида ставки – 0, 10 и 20%.

Какие факторы влияют на размер сбора к оплате:

- Размер налоговой базы и тариф.

- Суммы вычетов.

Налоговым планированием называют действия, задачей которых является снижение налоговой нагрузки. Данный процесс часто вызывает затруднения. На эффективность планирования влияют такие факторы, как наличие льгот и освобождения, получение субсидий и т.д.

Чтобы оценить размер оптимизации, учитывается, кто является контрагентом – резидент или нерезидент РФ, имеет ли он льготы, является ли лицо организацией или индивидуальным предпринимателем. Учитывается особенность отношений между сторонами.

Способ №8: с помощью штрафов и неустоек

Компания «А» производит эксклюзивную продукцию. Является крупным и почти единственным производителем уникального товара в стране. И она диктует условия всем своим оптовым покупателям. В договоре предусмотрены штрафы и неустойки. Можно ли в рамках сотрудничества снизить НДС?

Конечно, есть более «тонкие» и специфические способы, которые подходят для определенного вида деятельности и конкретной ситуации. И если бы юристы углублялись во все-все-все нюансы, то получилась бы очень длинная, а в некоторых местах неперевариваемая статья.

Как уменьшить НДС к уплате

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Нормативы отчисления НДС в бюджет

В 2017 ставка НДС на большую часть товаров в России остаётся на уровне 18%. На определённые категории товаров НДС составляет 10%. Это ряд медицинских препаратов, продукты питания первой необходимости, товары для детей, реализация литературы — научной и образовательной.

НДС действует повсеместно на всей территории Российской Федерации. Экспортируемая продукция налогом не облагается. Нулевая ставка предусмотрена также к реализации высокотехнологичных товаров космической сферы, транспортировке энергоносителей и др. Полный перечень условий применения НДС в 0% приводится в 164 статье НК РФ. А статья 165 предусматривает, что в каждом конкретном случае применение нулевой ставки требует документального обоснования. Законность нулевой ставки необходимо периодически подтверждать.

Судя по заявлениям нашего правительства, ставки по НДС в ближайшее время не упадут