Резиденты, работающие за границей

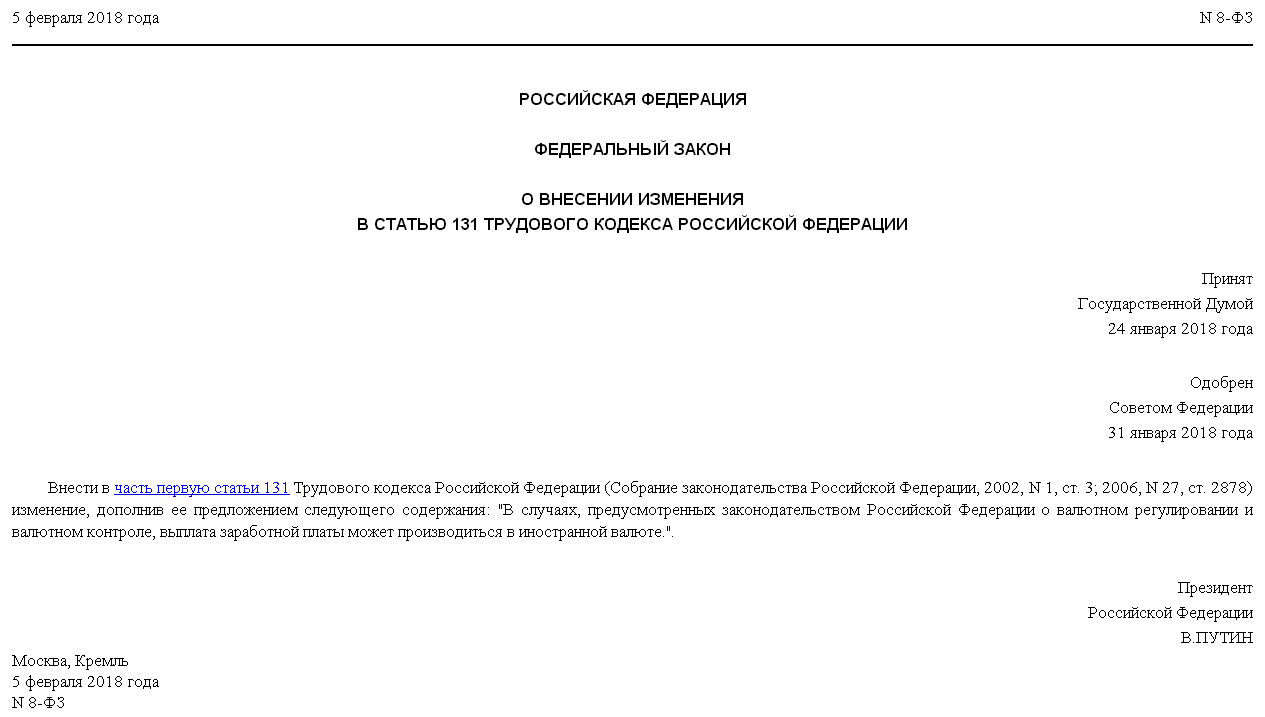

Предыдущая редакция ст. 131 Трудового кодекса позволяла производить оплату труда только в рублях. Похожие нормы содержали и другие законодательные акты РФ. В декабре минувшего года были внесены изменения в ФЗ №173 «О валютном регулировании…», в соответствии с которыми работники дипмиссий и иных аналогичных служб смогли получать заработную плату в валюте (с 1-01-2018 г.), но только через счета в уполномоченных банках вне территории РФ.

Изменения в ТК РФ окончательно решили проблему противоречий в законодательстве: сотрудникам за рубежом можно открывать счета в российских банках и получать оплату за труд в валюте.

Под действие поправок попадают следующие категории граждан-резидентов за рубежом, сотрудничающих с организациями-резидентами:

- работники дипмиссий, консульств;

- работники представительств при международных организациях за рубежом;

- работники представительств федеральной исполнительной власти РФ за рубежом;

- представители РФ при международных организациях или представители федеральной исполнительной власти РФ при международных организациях;

- работники госучреждений за рубежом;

- военнослужащие и другие работники, выполняющие свои обязанности за рубежом, по направлению федеральных властей;

- работники НКО за рубежом;

- журналисты за рубежом и т.д.

На заметку! Работники за рубежом могут получать по новым правилам не только заработную плату, но и денежное довольствие (содержание), любые другие выплаты, предусмотренные трудовыми отношениями. Начисления производятся согласно трудовым договорам (контрактам) и дополнительным соглашений к ним.

Можно ли назначать сотрудникам «валютную» зарплату?

Не удивительно, что один из самых популярных вопросов у наших клиентов-иностранных компаний: можно ли в трудовом договоре привязывать зарплату сотрудников к валюте своей страны или к условным единицам (у.е.)? Если зарплата установлена в долларах или зарплата указана в евро, не будет ли в этом случае проблем с российскими контролирующими органами?

Конечно, если опираться на позицию чиновников, ответ на этот вопрос однозначен: валютная зарплата в России не предусмотрена, устанавливать и выплачивать зарплату сотрудникам компаний на территории РФ можно только в рублях.

Однако в России недаром существует поговорка: «если нельзя, но очень хочется – то можно».

Трудовой договор

Таким образом, правом работодателя является возможность установления заработной платы в иностранной валюте, но только с соблюдением условий, исключающих уменьшение зарплаты при изменении курса валюты. В этом случае работодатель вправе сделать следующее:

- Установить в трудовом договоре фиксированный курс валюты, либо усредненный курс, по которому будет производиться выплата зарплаты. В процессе работы курс валют может пересматриваться в зависимости от экономической ситуации в стране.

- В трудовом договоре, либо в Положении об оплате труда может предусматриваться порядок возмещения разницы, которая возникает в размере зарплаты в зависимости от колебания курса валют.

- Постоянно вести учет колебания курса иностранных валют, составленного в виде таблицы и графика. По результатам такого учета можно возмещать работникам разницу в размере заработной платы.

Важно! Если в трудовой договор включаются условия, исключающие уменьшения размера заработной платы работников в зависимости от колебания курса валют, то использованы могут быть следующие формулировки:

- «Работнику устанавливается ежемесячный оклад в размере 1000 (Одна тысяча) долларов США. При этом выплата заработной платы работнику производится в эквивалентной сумме в рублях по курсу 60 (Шестьдесят) рублей за 1 (Один) доллар США. В связи с нестабильной экономической ситуацией указанный курс валюты подлежит пересмотру и изменению раз в квартал. Данные изменения оформляются дополнительным соглашением к трудовому договору.».

- «Работнику устанавливается ежемесячный оклад в размере 2000 (две тысячи) долларов США. При этом заработная плата Работнику выплачивается в эквивалентной сумме в рублях в соответствии с официальным курсом валют, уставленным ЦБ РФ на дату выплаты заработной платы. В течение двух недель после окончания очередного квартала Работодатель сравнивает общий размер заработной платы Работника за такой квартал с общим размером зарплаты, полученной Работником за предшествующий квартал. Полученная разница в указанных суммах Работодатель выплачивает Работнику в день очередной выплаты зарплаты.».

К заработной плате относят все выплаты, получаемые работником на выполняемую ими работу (в том числе, оклады, надбавки, премии и т.д.) (129 ТК РФ). Работодатель обязан перечислять заработную плату работнику как минимум два раза в месяц. При этом выплата зарплаты должна производиться только в рублях, но к назначению оплаты труда это не относится.Таким образом, выплачивать зарплату в иностранной валюте нельзя, а назначать можно.

Психотерапия для эмигрантов

Мария Мазурина

психолог, проводит скайп-сессии для русских, уехавших за рубеж

Я резидент Федерации психологов-консультантов России, член Профессиональной психотерапевтической лиги, провожу онлайн-консультации по проблемам депрессии, низкой самооценки, страхов, тревожности, панических атак, конфликтов в семье.

Я начинала консультировать очно, принимала клиентов в Москве, снимала кабинет. Оплата была в рублях. Однажды ко мне обратилась девушка. Она недавно переехала в Берлин из России и узнала обо мне от своей подруги. Ей было сложно найти психолога на месте: цены доходили до 200 евро за 50 минут консультации, что превышало стоимость моего времени в четыре раза. К тому же сказывалась разница менталитетов, языковой барьер. Я начала работу по Skype. Настроила рекламные кампании на весь мир и пересчитала свои цены в долларах.

Возможны ли злоупотребления

Следует различать ситуации начисления и выплаты заработной платы между резидентами РФ в иностранной валюте от ситуаций, при которых начисленная заработная плата резидентам в иностранной валюте выплачивается в рублях.

В первом случае работодатель нарушает требования пп. «а» п. 9 ч. 1 ст. 1 Закона №173-ФЗ, поскольку валютные операции (расчеты в иностранной валюте) между резидентами запрещены.

За нарушение проведения незаконных валютных операций установлена административная ответственность. Такое нарушение карается административным штрафом на граждан, должностных лиц и юридических лиц в размере от 75 до 100% размера суммы незаконной валютной операции, т.е. выплаченной заработной платы (п.1 ст.15.25 КоАП).

КАЛЬКУЛЯТОР СТОИМОСТИ БУХГАЛТЕРСКИХ УСЛУГ

Иная ситуация возникает, если работнику начисляется заработная плата в иностранной валюте, но при этом выплачивается в рублях по согласованному сторонами трудового договора курсу валюты.

В этом случае речь не идет о нарушении валютных операций, поскольку все расчеты осуществляются в рублях

Но, принимая во внимание позицию Роструда РФ, у работодателя могут возникнуть риски наложения штрафа за нарушение законодательства о труде

- на должностных лиц в размере от 1 000 до 5 000 рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1 000 до 5 000 рублей;

- на юридических лиц — от 30 000 до 50 000 рублей (п.1 ст.5.27 КоАП).

Кроме того, нарушение законодательства о труде должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет (п.2 ст.5.27 КоАП).

Предположим, что в нарушение трудового законодательства, организация начисляла работнику заработную плату в иностранной валюте и отражала в учете соответствующие курсовые разницы. Возникают ли в данной ситуации налоговые риски в части непризнания расходов на оплату труда в целях исчисления налога на прибыль?

На практике налоговые органы могут исключить из признаваемых расходов начисленную заработную плату и соответствующие ей курсовые разницы, аргументируя это тем, что установление заработной платы в иностранной валюте противоречит нормам трудового законодательства.

Но, судебная практика исходит из того, что глава 25 НК РФ не соотносит порядок исчисления и уплаты налога с выполнением требований других отраслей законодательства, в том числе гражданского и трудового законодательства. В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной (натуральной) форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления (Решение арбитражного суда Камчатского края от 23.04.2014 г. №А24-5189/2013).

Руководствуясь вышеизложенными аргументами, судьями других округов выносились аналогичные решения.

Послаблениями при проведении валютных операций, конечно, могут воспользоваться недобросовестные предприниматели. Это может выразиться, например, в попытках незаконного вывода средств за границу. Но масштабы этих афер вряд ли будут крупными и, скорее всего, останутся именно попытками, поскольку Центральный банк уполномочит агентов валютного контроля (т. е.

Кроме того, польза от расширения списка разрешенных операций с валютой намного больше, говорит эксперт. Поэтому Минфин не побоялся выступить с такой инициативой.

Налогообложение

Заработная плата относится к числу тех доходов физических лиц, которые облагаются подоходным налогом (НДФЛ). Если вы выплачиваете зарплату в валюте, будьте готовы к некоторым особенностям и в сфере налогообложения.

Заработная плата относится к числу тех доходов физических лиц, которые облагаются подоходным налогом (НДФЛ). Если вы выплачиваете зарплату в валюте, будьте готовы к некоторым особенностям и в сфере налогообложения.

Мы уже много говорили о резидентах и нерезидентах в понимании ФЗ «О валютном контроле..». Налоговое же законодательство оперирует понятиями налоговый резидент и нерезидент.

Почему это важно? Дело в том, что ставка подоходного налога зависит от того, кем является плательщик. Если вы не учтете этот момент, то рискуете совершить ошибку в исчислении суммы налога и, как следствие, получить неприятности со стороны фискальных органов

Итак, кто такие налоговые резиденты: все «физики», которые не меньше 183 дней в течение 12 месяцев подряд находились в России

Если за это время вы ненадолго (до полугода) выезжали из страны с целью полечиться или на учебу, эти периоды не учитываются.

Кроме того, все военные и чиновники, которых отправили за границу в командировку, для налоговиков всегда резиденты, неважно, сколько они там находились. Соответственно, все остальные – нерезиденты.

НДФЛ обязаны платить:

- все резиденты; налог им следует считать по ставке 13%.

- нерезиденты, которые получают зарплату за работу в РФ. Их ставка – 30%. Однако, для некоторых иностранцев предусмотрены исключения: для высококвалифицированных специалистов, для работающих по патенту, для беженцев и некоторых других.

Все больше россиян хотят привязать свою зарплату к курсам доллара и евро, выяснили аналитики исследовательского центра портала Superjob.ru. Кто получает зарплату в валюте — в материале DK.RU.

6% рекрутеров уже столкнулись с тем, что соискатели резко переформулировали свои зарплатные ожидания: «Кандидат за одни выходные изменил сумму, на которую претендует, с 120 тысяч рублей до 2000 долларов»; «Подобные запросы поступали от топ-менеджеров».

О своем желании привязать зарплату к иностранной валюте сообщили 32% россиян. При этом, 2% сообщили, что сейчас их заработок привязан к курсу валют. В основном это работники сферы сбыта, взаимодействующие с зарубежными партнерами.

— Так как я получаю процент от прибыли, то получается, моя оплата привязана к курсу валют, — сообщил один из респондентов.

Хотели бы продолжать получать зарплату в рублях 49% опрошенных, аргументируя это тем, что хотя бы зарплата должна быть относительно стабильна

Отмечают аналитики портала Superjob и такие любопытные тенденции. Мужчины мечтают закрепить свой заработок в валюте значительно чаще, чем женщины (38% против 27%). Чем старше респонденты, тем больше среди них граждан, выступающих за такую привязку (24% среди опрошенных моложе 24 лет и 42% среди граждан старше 45 лет).

Вопрос:«Вы бы хотели, чтобы ваша зарплата была привязана к курсу доллара или евро?»

Ответы респондентов распределились следующим образом:

| Вариант ответа | Все | Пол | Возраст, лет | Ежемесячный доход, руб. | |||||||

| муж | жен | до 24 | 25-34 | 35-44 | 45 и старше | до 24999 | 25000-34999 | 35000-44999 | от 45000 | ||

|

моя зарплата и так привязана к курсу доллара/евро |

2% | 2% | 2% | 3% | 2% | 3% | 2% | 3% | 3% | 3% | 1% |

| да, хотел(а) бы | 32% | 38% | 27% | 24% | 27% | 37% | 42% | 22% | 28% | 30% | 39% |

| нет, не хотел(а) бы | 49% | 42% | 56% | 54% | 55% | 45% | 42% | 56% | 56% | 51% | 46% |

| затрудняюсь ответить | 17% | 18% | 15% | 19% | 16% | 15% | 14% | 19% | 13% | 16% | 14% |

Впрочем, российские компании пока не готовы обсуждать подобные решения. О наличии планов привязать заработок сотрудников к курсу доллара или евро говорят только 2% представителей работодателей. Компаний, в которых заработок персонала и раньше был закреплен в условных единицах, — 1%.

92% рекрутеров считают нецелесообразным привязывать заработную плату к валютному курсу. Вот какие комментарии они оставили специалистам Superjob.

— Мы работаем с российскими поставщиками и с ростом валюты доходы нашей компании уменьшаются»;

— А смысл ее привязывать? Сегодня в ходу доллар и евро, а завтра изменится ситуация на мировой политической арене, будет другая валюта в ходу».

— От валютных поступлений по внешнеэкономическим контрактам зависит только у 2% работников, поэтому получение прибыли в России не зависит от курса доллара и евро, а следовательно и расходы компаний не зависят от кусов валют, — отмечает эксперт.

Азрет Гулиев добавляет, выплата зарплаты в иностранной валюте добавит проблем предпринимателям.

Желающих получать зарплату в иностранной валюте со временем будет больше. Остро встанет и вопрос индексации зарплаты, говорит Екатерина Шестакова.

По словам Екатерины Шестаковой, сегодня зарплату в валюте получают те, кто работает с зарубежными компаниями, имеет экспортно-импортные контракты.

Выкройки на английском

Алина Шаймуратова

предпринимательница,зарабатывает на Etsy

Я живу в России, у меня своя онлайн-школа по обучению шитью и магазин электронных выкроек. Уже год как развиваю свой проект в Европе и США посредством площадки etsy.com. Я перевожу свои выкройки и мастер-классы на английский язык и продаю — соответственно, прибыль идет в долларах.

Свой проект »Мама шила малышу» я запустила в апреле 2017 года. Началось все с создания электронных выкроек для шитья, записи видеоуроков к ним и оформления мастер-классов. Развивала посредством соцсетей (Instagram, «ВКонтакте»). Через полтора года я организовала свою онлайн-школу по обучению шитью с нуля. В ней уже прошли обучение более 1 200 человек со всего мира. Краткосрочные курсы купили более 5 500 человек. Все мои материалы были на русском языке. Но потом я поняла, что могу работать на международном рынке.

Если права сотрудника нарушены

Когда заходит речь об оплате за труд, сложно не коснуться темы нарушений прав работников. Очень часто бывает, что зарплату не выплатили, выплатили не полностью, наконец, заплатили, но не вовремя.

Эти работодатели очень часто забывают о том, насколько российские законы к таким нарушителям суровы. А многие работники даже не знают, что именно нужно делать в таких случаях.

Поэтому мы подготовили краткую памятку на эту тему:

- Если вам задержали зарплату больше, чем на 15 дней, вы имеете право не работать до полного погашения долга. Приостанавливайте работу, но перед этим обязательно письменно уведомляйте начальство. За время такой приостановки за вами сохраняется средний заработок. Уволить вас за такое поведение не имеют права, только корректно документируйте ситуацию. Факт задержки зарплаты вам придется доказывать в суде (если до него дойдет).

- Вы должны знать, что за задержку зарплаты ваше предприятие должно заплатить рублем в виде штрафных процентов (смотри статью 236 Трудового кодекса). Расчет этих процентов сделать просто: сумма задолженности умножается на 1/150 ключевой банковской ставки (с 26 марта 2018 года она установлена в размере 7,25 %) и на количество дней просрочки. Вы также имеете право на компенсацию за задержку ЗП.

Приведем пример: ваш работодатель задолжал вам 10000 рублей, вы ждете выплату уже 20 дней (от даты выдачи зарплаты в вашей организации). Размер штрафных процентов составит: 10000*7,25%/150*20 = 96,67

Как видите, размер штрафных процентов невелик, но по соглашению с работодателем можно их увеличить, закрепив это в трудовом договоре или в локальных актах компании или коллективном договоре.

Обратите внимание, что обязанность уплаты таких процентов закон не связывает с наличием вины руководства. Иными словами, даже если вам не платили вовремя по объективным причинам (не было денег, трудная финансовая ситуация), это не отменяет последствия для работодателя в виде уплаты процентов

Но одними штрафными неустойками при невыплате заработной платы не отделаешься. Для таких нарушителей законом предусмотрено наступление административной ответственности по ст. 5.27 п. 6 КоАП в виде:

- предупреждения;

- штрафа (до 20 тыс.руб. для должностных лиц);

- дисквалификации (если ваш работодатель уже совершал подобные нарушения в прошлом). Для привлечения вашего начальства к ответственности вам следует обратиться с заявлением в прокуратуру или трудовую инспекцию, изложив всю суть проблемы.

Наконец, особо «отличившиеся» должники по зарплате рискуют быть привлеченными к уголовной ответственности (статья 145.1 Уголовного кодекса РФ). В качестве санкций предусматриваются штраф, принудительные работы и даже лишение свободы.

Есть одно «но»: и административная, и уголовная ответственность работодателя обусловлена наличием его вины. Проще говоря, наказать такого начальника можно только, если вам задержали оплату не по причине финансовых затруднений или отсутствия денег, а по иным мотивам (алчность, желание сэкономить, «кинуть» и т.д.).

Итак, несмотря на прямой запрет платить работникам за труд иностранной валютой, исключения все же существуют. Если вы принадлежите к числу «избранных», уточняйте все детали во избежание негативных последствий.

Норма законодательства о ЗП в валюте с 2018 года

Выдаче суточных в иностранной валюте посвящено видео ниже:

Резидент и не резидент

Ситуация, с точки зрения регулирования валютных операций, двоякая. С одной стороны, иностранная фирма-нерезидент может нанимать на работу россиян-резидентов в филиал или представительство на территории РФ. С другой стороны, и в российских компаниях, являющихся резидентами, трудятся работники – не резиденты, иностранные граждане. И в том и в другом случае возможны начисление и выплата заработной платы, аналогичных выплат, в иностранной валюте.

ФЗ №173 (ст. 9-1) предусматривает ограничения только том в случае, если две стороны трудового договора, контракта являются резидентами, а ст. 6 прямо говорит о возможности валютных операций между резидентами и нерезидентами. Исключения по этой статье не касаются трудовых отношений и сумм оплаты труда.

Рассмотрим ситуацию, при которой иностранный гражданин является сотрудником российской фирмы-резидента. В общем случае возможны два варианта:

- сотрудник имеет вид на жительство и является резидентом РФ;

- сотрудник имеет иные документы, дающие ему право находиться на территории РФ временно, и является нерезидентом.

Правовые нормы запрещают начислять и выплачивать заработную плату в валюте постоянно проживающему на территории РФ иностранцу (лицу без гражданства) – обладателю вида на жительство. В то же время они дают возможность, если это не противоречит законодательству, выплачивать валютный эквивалент заработной платы иностранным гражданам-нерезидентам.

На заметку! Вид на жительство может быть выдан как иностранному гражданину, так и лицам, не имеющим гражданства. Документ подтверждает право его владельца проживать на территории РФ постоянно (ст. 2-1 ФЗ №115 «О правовом положении иностранных граждан…»).

При выплате заработной платы работнику фирмы-резиденты, согласно ст. 14-1 ФЗ №173, имеют право открывать валютные счета в уполномоченных банках, если это не противоречит законодательным нормам, о которых шла речь выше. При этом в ст. 14-2 говорится о ведении валютных выплат через такие счета по правилам Центробанка. Контролирующие органы нередко делают вывод об обязательности выплат валютного эквивалента заработной платы исключительно посредством банковских операций. Они считают нарушением выплату этих же сумм через кассу.

Между тем арбитражные суды поддерживают в этом вопросе работодателя и считают, что выплата через кассу заработной платы в валюте работнику-нерезиденту вполне законна (определение №19914/13 27- 01-14 г. ВАС РФ и ряд аналогичных документов). Сотрудник-нерезидент, не высказавший желания получать оплату труда через банковский счет, может получить ее в кассе. Со стороны работодателя-резидента нарушений в этом случае нет, поскольку исполнение требований трудового законодательства вменяется ему в обязанность.

Поправки в ТК РФ, принятые в этом году, решают вопрос выплат заработной платы и аналогичных ей сумм в валюте, в случае если и работник, и работодатель являются резидентами РФ, а получатель находится за пределами страны. Теперь подобную операцию можно провести через счет, открытый в российском банке.

Прочих категорий резидентов и нерезидентов нововведения не коснулись: в трудовых отношениях по схеме «резидент-резидент» на территории России валютные выплаты под запретом. Если же хотя бы одна из сторон трудовых отношений является нерезидентом, проблем в выплатах, согласно законодательству, не возникает.

Клиенты из Израиля

Александр Кузнецов

программист, за несколько дней стал зарабатывать на 13 % больше

Я работаю программистом. Несколько месяцев назад поменял работу на удаленную: устроился в компанию, которая оказывает услуги заказчикам из Израиля. Заказчики платят в долларах, соответственно, зарплата у меня тоже зафиксирована в долларах. Правда, есть один нюанс: получать зарплату в валюте я не могу, поэтому работодатель платит в рублях по текущему курсу. В итоге каждый месяц за несколько дней до зарплаты я начинаю каждый час проверять курс доллара и держу пальцы, чтоб он взлетел. И пока доллар меня не подвел!

Я живу в небольшом городе с населением немногим больше 500 тысяч, зарплаты здесь ниже, чем в Москве. Думаю, что моя зарплата сейчас выше средней для специалиста со схожей квалификацией на 40–70 %. Разговоров о пересмотре порядка выплаты зарплаты не идет. Я не вижу причин, почему это может произойти: для работодателя ничего не изменилось. Но контракт позволяет это сделать.

Видео про автомобили

Александр Епифанцев

получает доход от рекламы в видеоблоге

Доход в иностранной валюте приходит мне от Google. Монетизация роликов на YouTube стала доступна на моем канале года три назад. Он называется «Яхты на колесах», посвящен автомобилям для отдыха и путешествий, автодомам и прицепам для проживания. Канал русскоязычный, но за рубежом его активно смотрят наши бывшие соотечественники и, кстати, очень благодарят. На работу над контентом у меня уходит пара часов в день. Это не единственная работа, но если выделить на канал больше времени, то и приносить он будет больше. Сейчас у меня один основной рекламодатель и работодатель в одном лице, поэтому я ограничен в возможностях рекламных интеграций от конкурирующих компаний.

Один дополнительный поход в гастроном или магазин одежды я на росте валют заработал

В период падения рубля я чувствую, что получу в следующем месяце больше. Большой радости от скачков валюты нет, ибо ежемесячный доход от YouTube колеблется от 300 до 400 долларов. Наверное, в моем случае не приходится задумываться о новой машине или даже смартфоне, но один дополнительный поход в гастроном или магазин одежды я на росте валют заработал.

Кто может получать зарплату в валюте

Работодатель согласно трудового законодательства (131 ТК РФ), вправе установить заработную плату в российских рублях, либо в любой иностранной валюте. Но выплачивать зарплату в валюте он вправе только в тех случаях, которые предусмотрены законом 173-ФЗ от 10.12.2003.Согласно закона, к лицам, которые вправе получать зарплату в валюте относят:

- сотрудников российских организаций, имеющих статус нерезидента;

- российские работники, работающие по трудовому договору за пределами РФ, включая представительства и филиалы российских организаций, дипломатические представительства, а также консульские учреждения.