Корректировочный счет-фактура: порядок регистрации

В налоговом законодательстве понятие «корректировочный счет-фактура» появилось благодаря Закону от 19 июля 2011 г. N 245-ФЗ. Соответствующие нормы вступили в силу 1 октября 2011 г. Однако к этому моменту форма корректировочного счета-фактуры так и не была утверждена Правительством, как того требует п. 8 ст. 169 НК. Устранила возникший вакуум Федеральная налоговая служба. В Письме от 28 сентября 2011 г. N ЕД-4-3/15927@ ФНС России привела рекомендуемую форму корректировочного счета-фактуры и Порядок ее заполнения. В Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ налоговики разъяснили, что данный бланк можно заполнять любым удобным способом. Каких-либо других ограничений, в частности по формату бумаги, нет. Изначально было оговорено, что разработанная ФНС форма носит вовсе не обязательный характер. Однако в любом случае налогоплательщики могут ее использовать только до введения в действие соответствующего Постановления Правительства. Оно, в свою очередь, уже появилось. Речь идет о Постановлении от 26 декабря 2011 г. N 1137, которым утверждена в том числе форма корректировочного счета-фактуры. Именно ее нужно применять с момента вступления в силу названного Постановления.

Корректировка поступления прошлого периода

Рассмотрим пример.

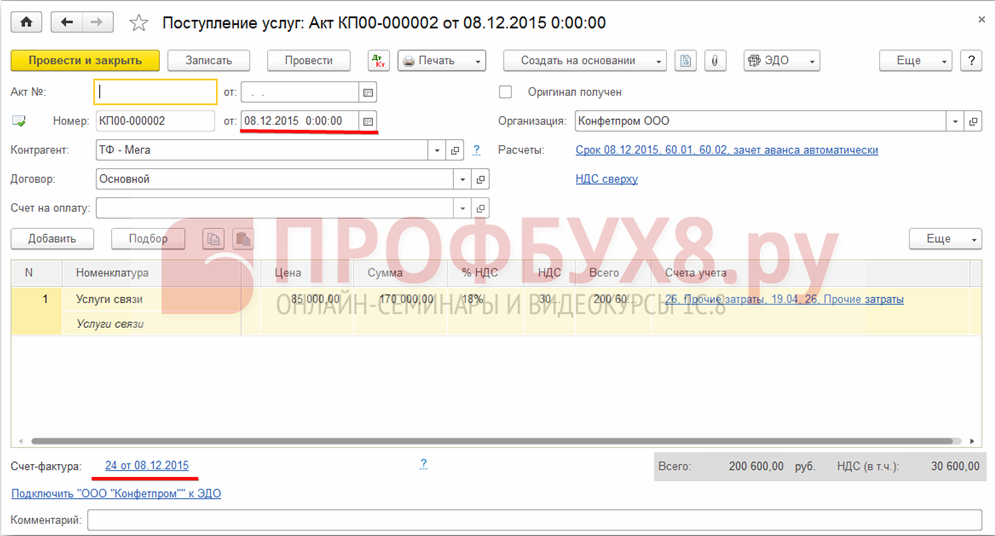

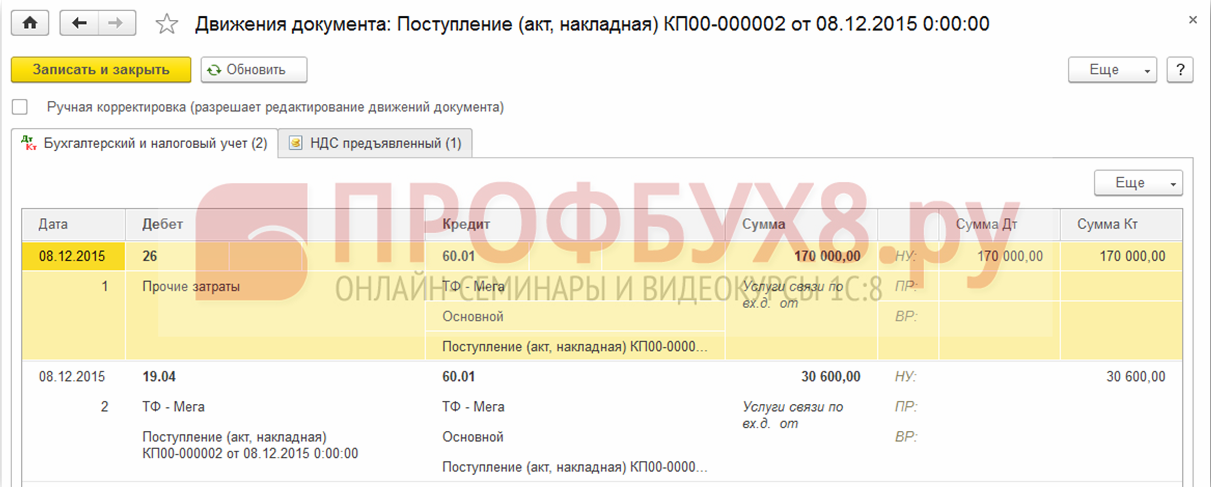

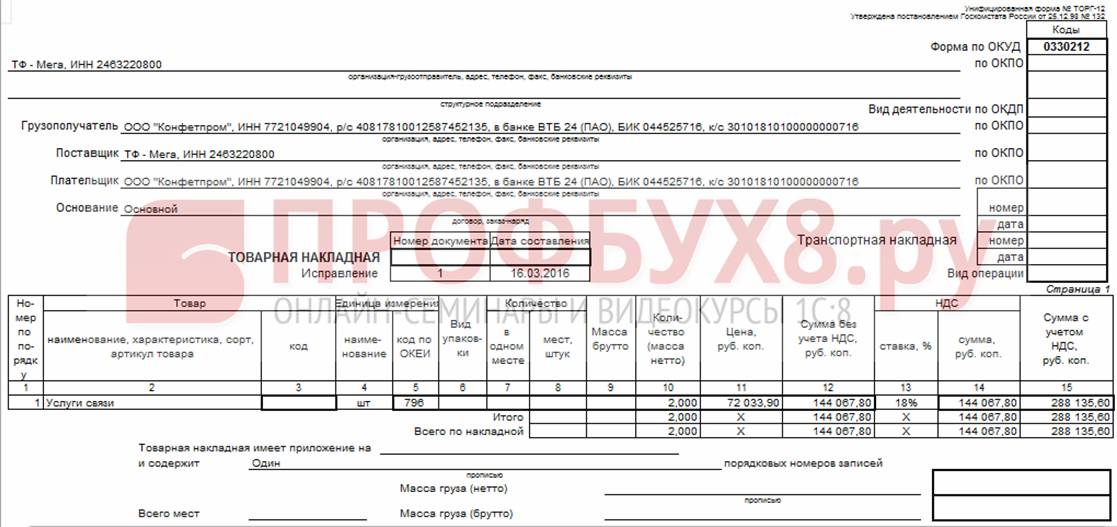

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

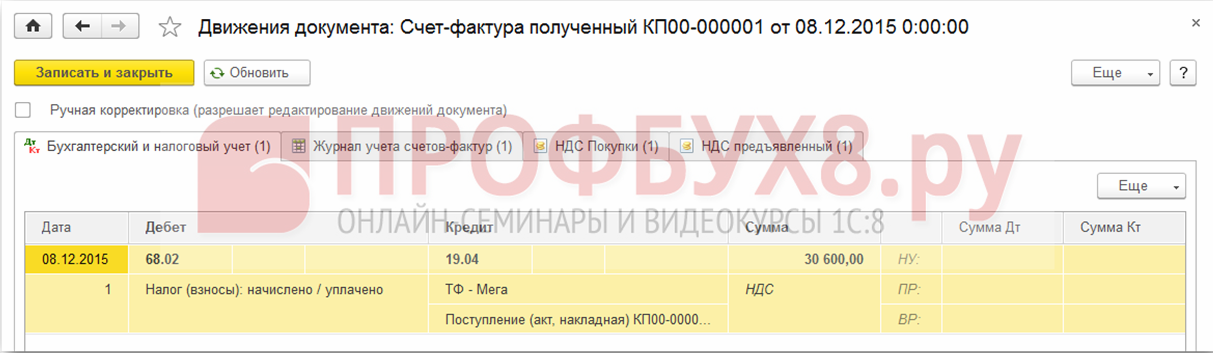

и был принят НДС к вычету:

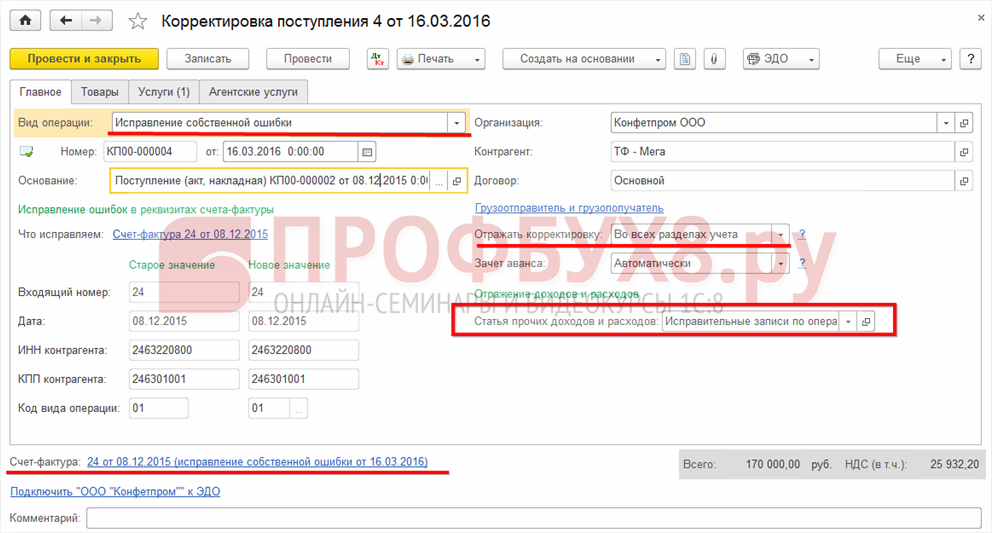

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

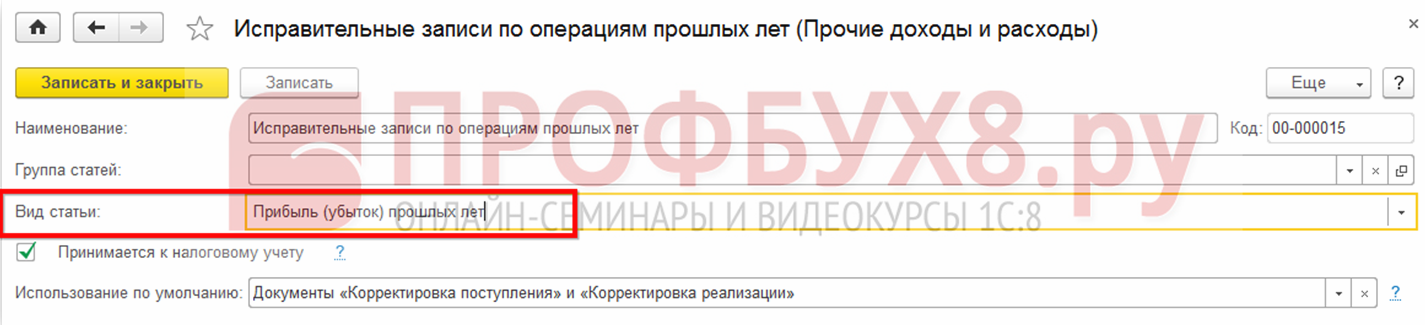

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

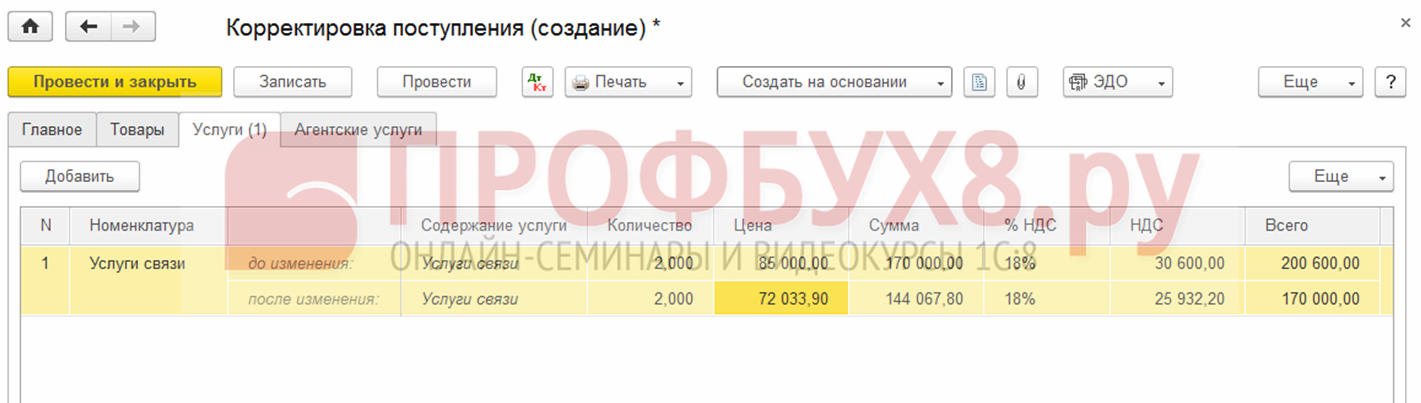

На закладке Услуги заносим новые данные:

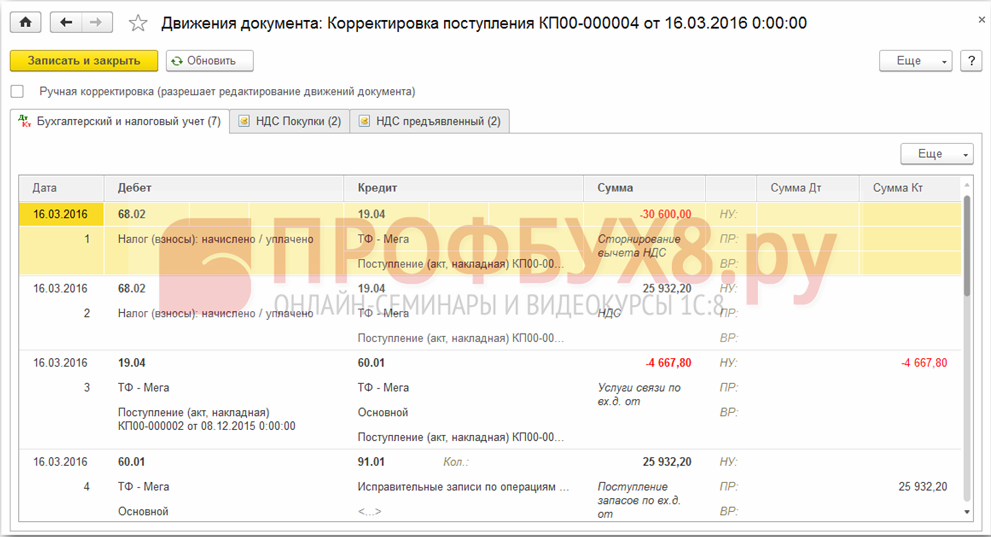

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

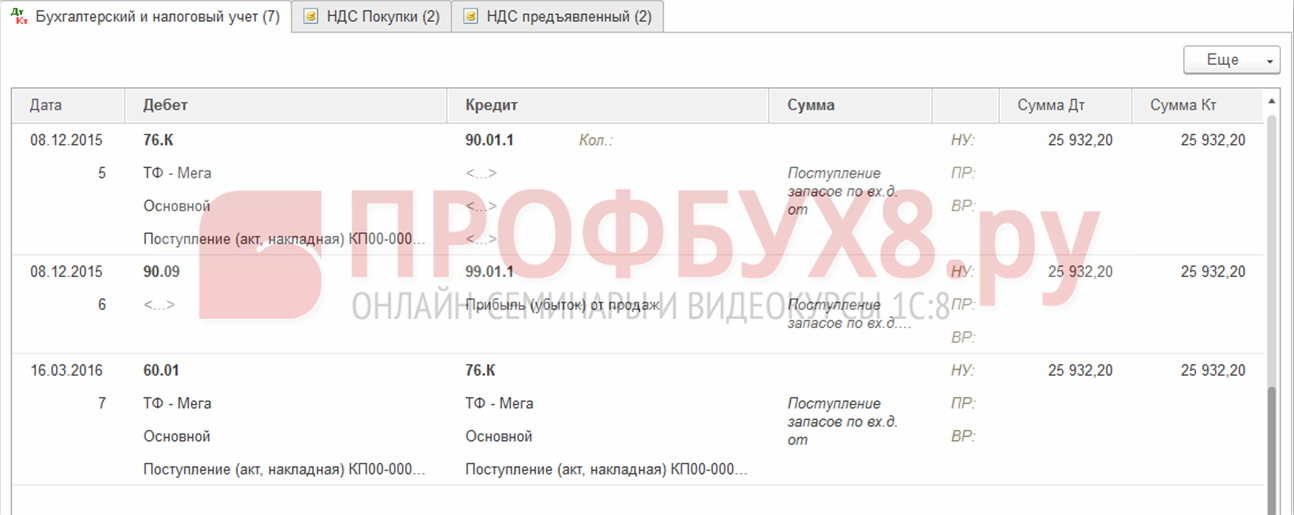

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

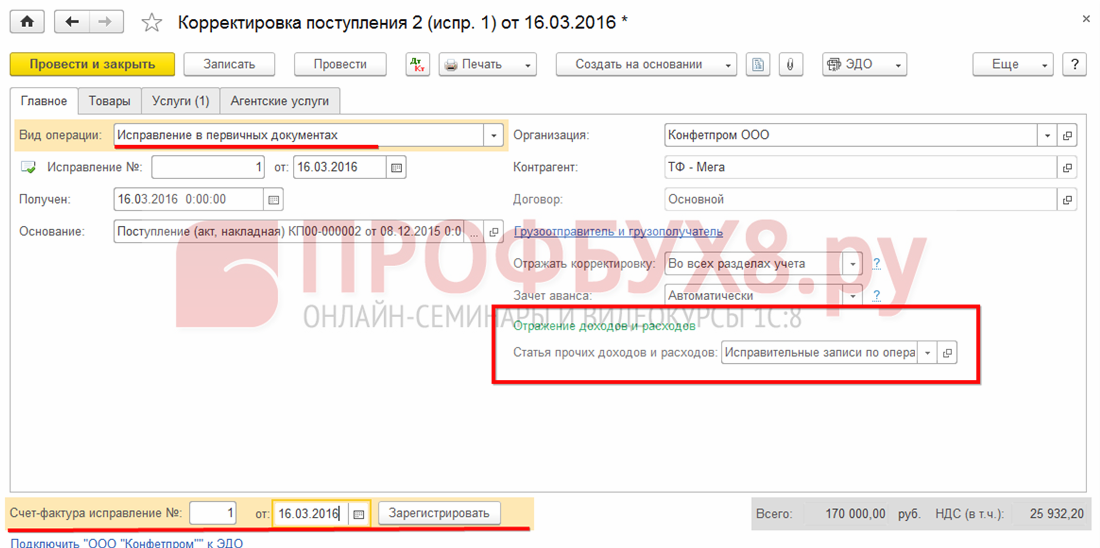

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

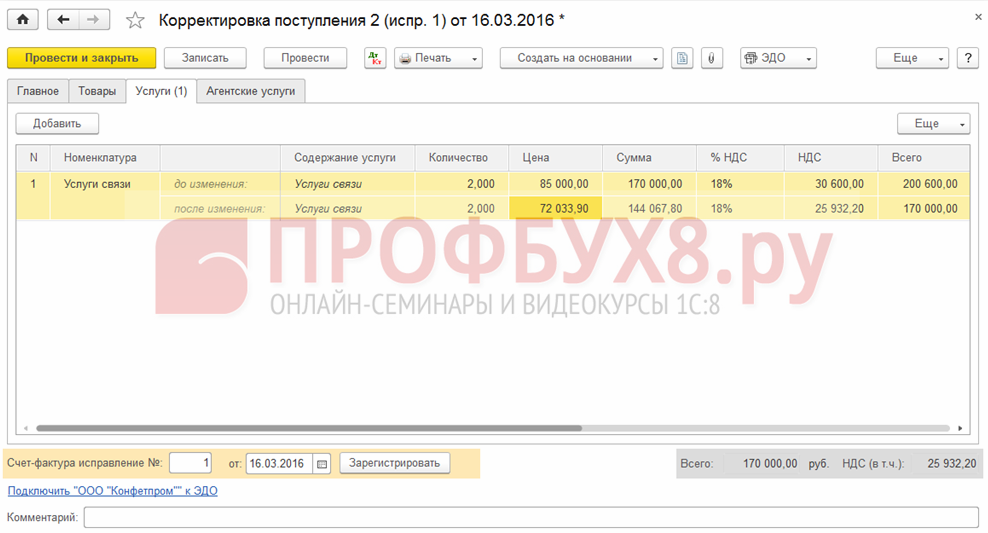

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

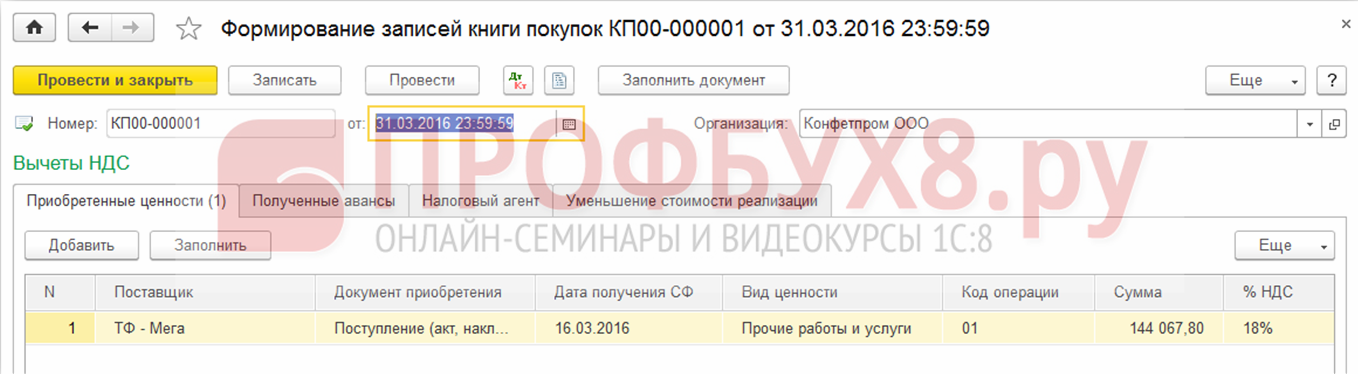

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

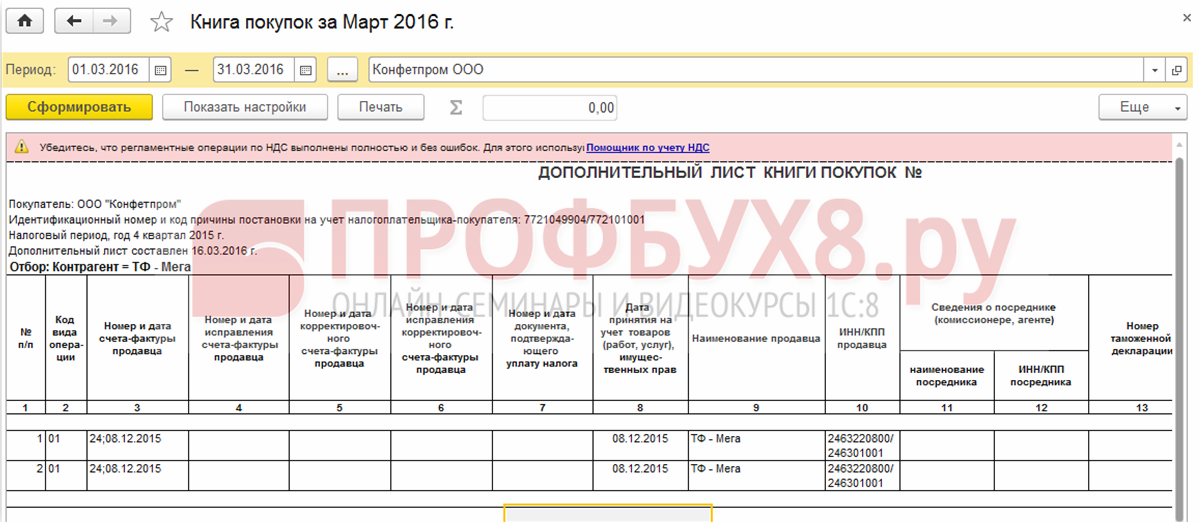

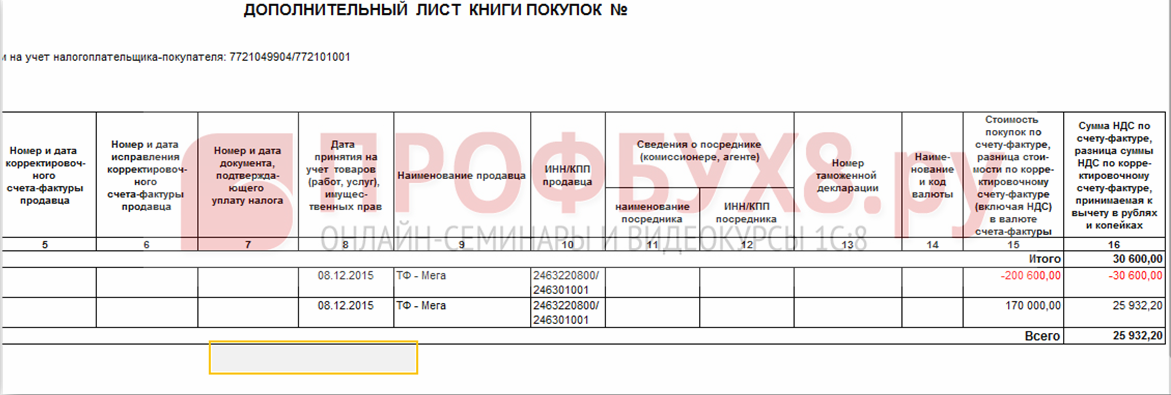

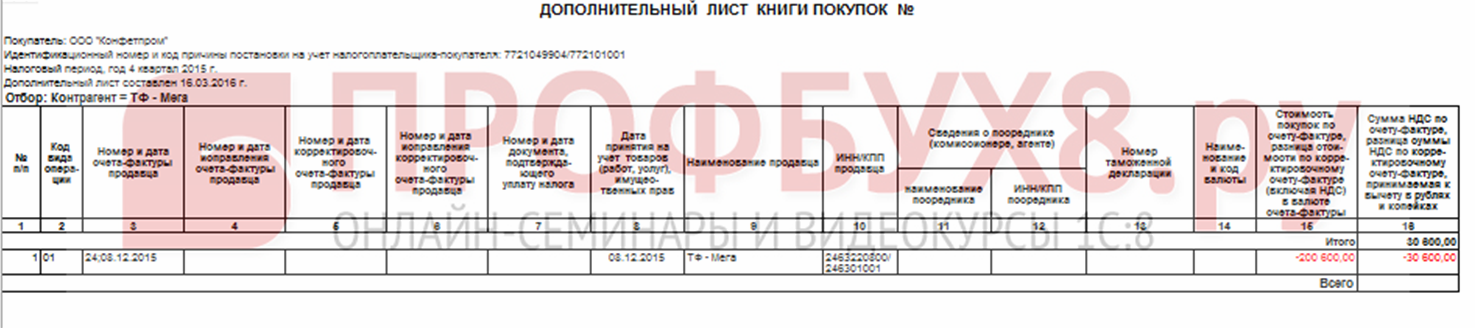

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка ндс в сторону увеличения

Уточнённая декларация по НДС это документ, который подаётся налоговикам в случае, если налогоплательщик допустил ошибку в расчётах по налогу.

- Что нужно знать

- Порядок подачи уточненной декларации по НДС

- Судебная практика

- Заполнение уточненной декларации

- Какие могут быть вопросы

Законодательство предусматривает подачу уточнённых деклараций по всем налогам, включая НДС. Делать это нужно по правилам. Законные основания В статье 81 НК РФ указан порядок подачи декларации с изменениями.

В этой статье сказано, что обязанностью налогоплательщика является подача уточнённой декларации в случае обнаружения ошибок в расчётах за прошлый или текущий налоговый периоды.

Уточнённая декларация по НДС подаётся в тот же налоговый орган, что и обычная декларация.

Подача уточненной (корректировочной) декларации по ндс

Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии.

Срок подачи уточненной декларации по НДС законодательством не регламентирован, ее можно сдавать, когда возникла такая необходимость.

Ошибки, не влияющие на сумму налога Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать исправленный отчет.

Корректировка ндс в 1с 8.3

Важно При проведении документа «Корректировка реализации» с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в БУ формируются через 91 счет, например, при корректировке реализации в сторону увеличения доходов: Дт 62.01 Кт 91.01 — на сумму увеличения стоимости Дт 91.02.1 Кт 68.02 — на сумму увеличения НДС Проводки при этом формируются датой документа корректировки реализации. Аналитика 91 счета, то есть статья прочих доходов и расходов, указывается в документе на закладке «Дополнительно» рядом с признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)»

Таким образом, в БУ мы самостоятельно можем регулировать в каком периоде и через какой счет отражать корректировку доходов и расходов прошлого периода.

Корректировка реализации прошлого периода

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки: Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС) Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров Дебет счета 68, субсчет «НДС» — Кредит счета 19 – НДС по возвращенным товарам принят к вычету Корректировка НДС прошлого периода Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировка реализации прошлого периода в сторону уменьшения

О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.

2000 № 94н): Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС) Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров) При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-», т. е. СТОРНО.

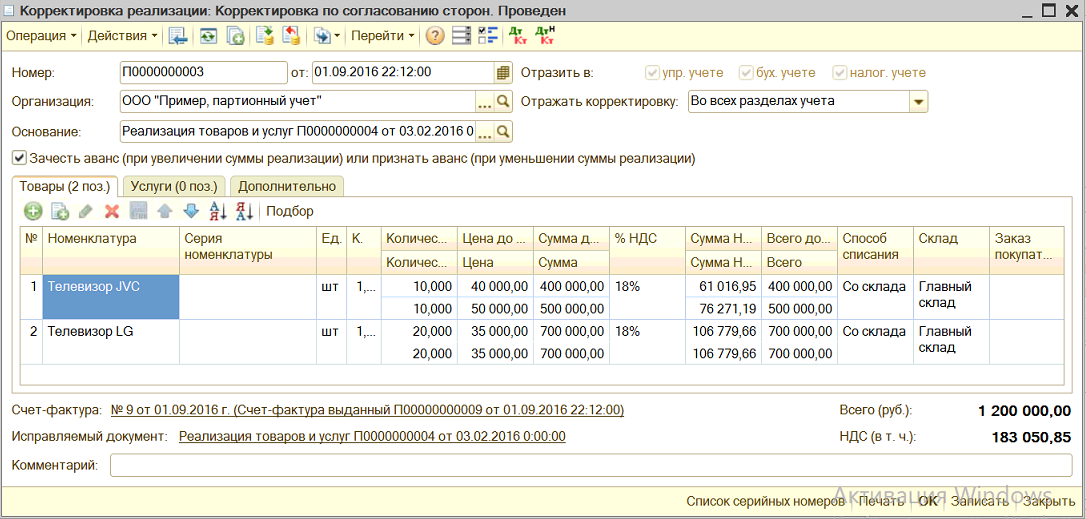

Корректировка реализации текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки в сторону увеличения аналогичный результат. Корректировка отражается в доп.листе Книги продаж за период отгрузки.

Вид операции Корректировка по соглашению сторон ведет себя по-другому. Увеличим цену в первой строке документа:

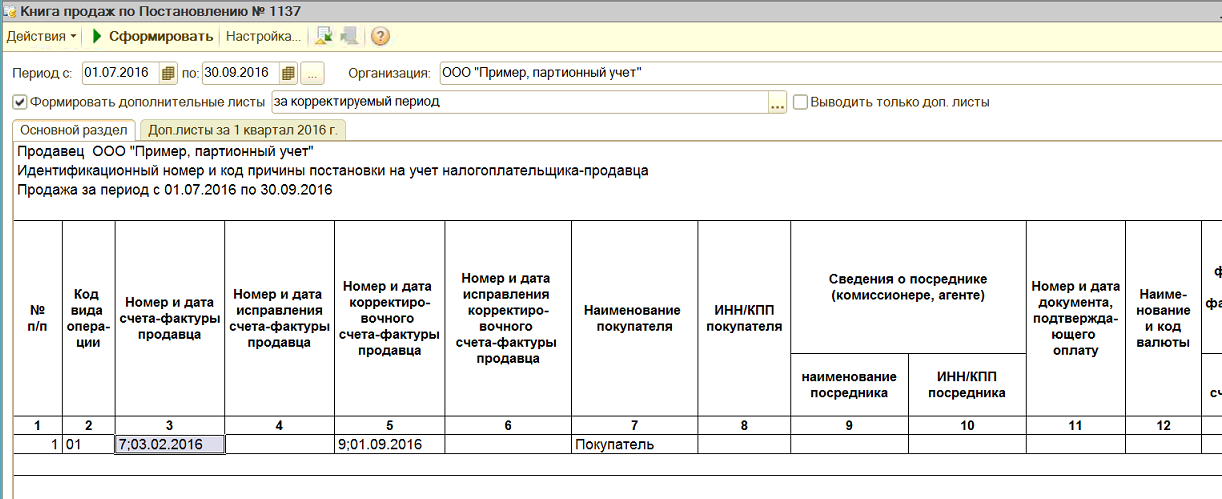

в Формирование записей книги продаж документ не попадает, но при этом отражается непосредственно в основном разделе Книги продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги продаж в периоде корректировки.

Правила корректировки заказа:

После изготовления заказа вы получаете демо-версию вашего видеоролика в низком качестве и с водяным знаком (логотипом) на видео. Оригинал вы получите в высоком HD разрешении и без водяного знака.

Демо-версия — это закрытая ссылка, которая доступна только вам и никто в интернете не сможет ее просмотреть. Ссылка действует ограченное время, после чего удаляется. Вы имеете право посмотреть ваш заказ в готовом виде, оценить выполненную работу и внести свои корректировки, если требуется.

Перед тем, как сделать заказ, ознакомьтесь с правилами.

Внимание! Первая корректировка БЕСПЛАТНА. Последующие корректировки платные

Их стоимость зависит от объема работы. Не менее 300 руб.

Если вы предоставили свой сценарий (с использованием вашей музыки, текста, идеи оформления), то имеете право на корректировку заказа, в случае не совпадения монтажа с вашим сценарием. Но имейте в виду, что вы не всегда можете предусмотреть технические моменты монтажа и я имею право на поправку вашего сценариях с технической стороны в ходе работы над проектом.

Если вы даете право мне самостоятельно разработать сценарий для вашего видеоролика (подобрать музыку, оформление, текст), то вы можете после просмотра демо-версии внести корректировки, не превышающих 10% от объема заказа:

- Замена одной музыкальной композиции

- Замена до 5 фотографий (не меняя их порядок, оформление и эффекты)

- Перестановка некоторых фотографий местами в одном тематическом разделе в случае, если я изменила ваш порядок фото для более удачного технического исполнения. (если ваша коррекровки не нарушит композицию проекта)

- Некоторые элементы дизайна (например, замена цветовой гаммы).

- Изменение текстовых вставок.

Добавление текста, фотографий, видеофрагментов, музыкальных композиций, переозвучивание — является платным.

Большая просьба высказывать все свои пожелания (в письменном виде) до начала монтажа. Чем больше вы дадите информации, тем точнее будет выполнена работа и тем меньше корректировок потребуется

Замена музыки может привести к изменению дизайна, эффектов и анимации фотографий, поэтому важно так же заранее определиться с музыкальным сопровождением по вашему вкусу. Помните, что я не отправлю работу на показ частями или набросками

Схемы исправления старых ошибок

- При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

- В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. П. 11 Приказа минфина РФ от22 июля 2003 г. N 67н.

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально.