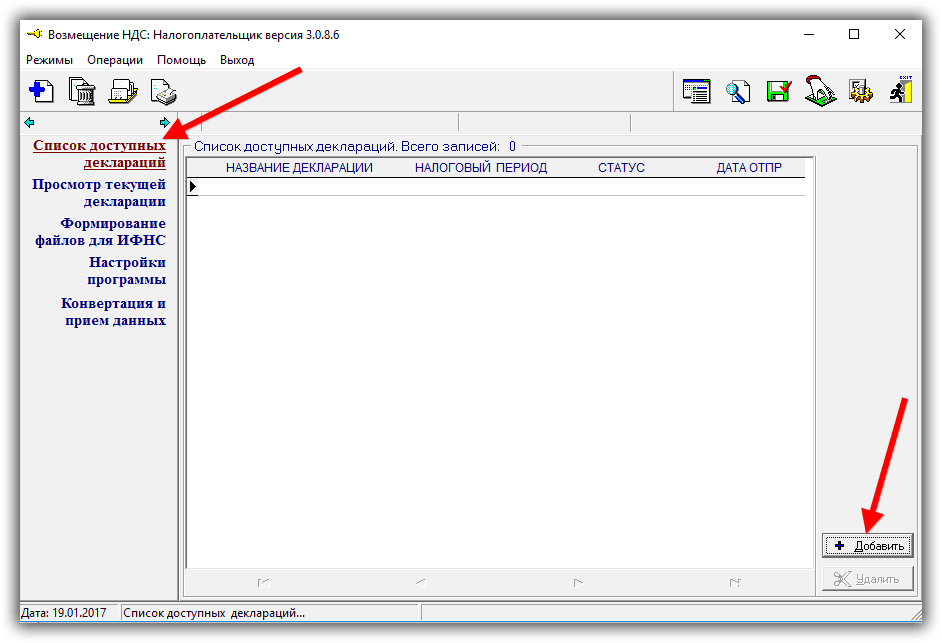

Возмещение НДС: Налогоплательщик 3.0.8.6 от 07.12.2017

В ходе камеральной проверки налоговики рассматривают обоснованность желаемой к возврату плательщиком суммы НДС.

Отказы в денежных средствах, подлежащих к зачету

Отказ можно обжаловать на основании обоснованных аргументов. Достаточно часто обжалование происходит выигрышно для налогоплательщика.

Если суммы по НДС налоговая служба не возвращает вовремя, то и эти структуры могут быть привлечены к ответственности в законном порядке.

Возмещение НДС при экспорте

В случае возмещения при экспорте подается декларация с обозначением экспорт. В этом случае размер платы может быть чуть выше установленной. Оплата производится на расчетный счет в установленные сроки. Крайне нежелательно превышать указанные дни, так может начисляться дополнительный процент от суммы. Раз в год производится камеральная проверка деятельности предприятия. Оплата может производится через третьих лиц, однако с указанием руководителя предприятия. Если возникают споры, крайне желательно разрешить их в судебном порядке. Также в суд можно обращаться если возникают неразрешенные вопросы по той или иной выплате НДС при экспорте.

Камеральная проверка по НДС к возмещению

Под камеральной проверкой предприятия подразумевают тщательное изучение материалов и пакетов документов, предоставленных той или иной организацией. На практике весь процесс занимает около 3 рабочих дней. После предоставляется отчетность с указанием всех явных ошибок. Исправить указанные исправления следует в установленный территориальным налоговым органом срок. Электронная подача невозможна.

Налоговая служба проводит проверки по всем декларациям, которые подавались организацией за определенный налоговый период. Если не было обнаружено каких-либо несоответствий или нарушений, то налоговая, в которую подавались декларации, в течение 7 рабочих дней принимает решение о возмещении НДС. В случае, если были обнаружены какие-либо нарушения, то налоговая составит акт, который рассматривается руководителем налоговой службы. По результатам рассмотрения выносится решение, будут ли приниматься какие-либо санкции из-за допущенных нарушений.

Кроме того, налоговая может рассматривать вопрос о размере восстанавливаемой суммы налогоплательщика. В некоторых случаях может быть принято решение о частичном возмещении НДС. Так, в случае наличия ранее неоплаченных сборов, государственных пошлин и других обязательных платежей, то их размер будет вычитываться из суммы восстанавливаемого НДС.

Для отражения информации по экспортным операциям налогоплательщиков и проведенным в их отношении налоговым проверкам разработан программно-информационный комплекс ПИК НДС. В этом модуле отражается информация о том, какие контракты с иностранными контрагентами заключены у компании, проводились ли в ее отношении контрольные мероприятия, возмещался ли ей ранее налог из бюджета. Занесение сведений в общую базу – право юридического лица, а не его обязанность.

Справочник Бухгалтера

21.11.2018 Содержание НДС Налогоплательщик — это программа, созданная ФНС России для того, чтобы упростить заполнение налоговой отчетности частным предпринимателям и бухгалтерам на предприятиях. ПО избавит вас о необходимости работы с обычными текстовыми редакторами и поиска образцов заполнения в сети. Тут есть готовые формы для разных типов документов. После выбора необходимой формы пользователю остается лишь ввести требуемые данные в поля, после чего НДС Налогоплательщик автоматически создаст готовые отчет.

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ. Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты.

Должен ли налогоплательщик использовать ПИК НДС?

Ни одна законодательная норма не содержит указания на то, что налогоплательщик обязан сам формировать базу ПИК НДС. Однако Федеральная налоговая служба в лице ее местных органов постоянно просит заполнять графы данной программы. Как же быть налогоплательщику: игнорировать просьбы налоговиков или не портить свой авторитет и представить запрашиваемые данные?

Нам представляется правильным пойти навстречу инспекции и сформировать нужный блок данных. Аргументы налоговиков в пользу этого решения таковы:

-

ПИК НДС можно скачать без каких-либо проблем.

-

Данная программа проста в использовании.

-

Внесенные в нее данные позволят налоговикам сократить время на камеральную проверку и качественнее исследовать представленную информацию. В результате можно избежать отказов в возмещении НДС, происходящих из-за технических неточностей и недостатка данных.

Однако в большей степени роль здесь играет вопрос дипломатии и нежелания получать «черную метку» от ФНС. Бухгалтеры считают, что использование ПИК НДС в организации приводит к двойному контролю со стороны налоговой службы.

Приказ Федеральной налоговой службы от 15 сентября 2011 г. N ЕД-4-3/15060@ «О контроле за достоверностью информации, содержащейся в ПИК «НДС»

14 октября 2011

Федеральной налоговой службой проведен анализ информации, полученной от Управлений ФНС России по субъектам Российской Федерации, в отношении наличия в программно-информационном комплексе «НДС» грузовых таможенных деклараций с идентичными номерами, представленных различными участниками внешнеэкономической деятельности в обоснование правомерности применения ставки 0 процентов по НДС в соответствии со статьей 165 Налогового кодекса Российской Федерации.

В ходе анализа установлено, что основными причинами возникновения идентичных номеров грузовых таможенных деклараций у разных экспортеров являются:

1. Ошибки, допускаемые сотрудниками налоговых органов при отражении в ПИК «НДС» сведений о справочных номерах грузовых таможенных деклараций, идентификационных номерах налогоплательщиков.

2. Реализация товаров на экспорт несколькими комитентами через общего комиссионера.

3. «Наложение» данных в результате представления уточненной налоговой декларации налогоплательщиками, осуществившими реорганизацию путем преобразования в юридическое лицо с иной организационно-правовой формой и наименованием, но сохранившими предусмотренную пунктом 1 статьи 50 Налогового кодекса Российской Федерации обязанность по уплате налогов реорганизованного юридического лица его правопреемником.

Среди указанных причин более 90% случаев дублирования грузовых таможенных деклараций связано с ошибками при вводе их номеров.

Учитывая изложенное, ФНС России, в соответствии с пп. 2.2

п. 2, пп. 3.2 п. 3, пп. 4.2 п. 4 приказа ФНС России от 10.04.2008 N ММ-4-3/8дсп@ «Об осуществлении контроля за обоснованностью возмещения налога на добавленную стоимость», обращает внимание Управлений ФНС России по субъектам Российской Федерации, Межрегиональных инспекций по крупнейшим налогоплательщикам, территориальных налоговых органов на необходимость:. 1

Обеспечения полноты, достоверности и своевременности представления на региональный и федеральный уровень информации по показателям базы данных ПИК «НДС»

1. Обеспечения полноты, достоверности и своевременности представления на региональный и федеральный уровень информации по показателям базы данных ПИК «НДС».

2. Повышения уровня исполнительской дисциплины при заполнении сотрудниками территориальных налоговых органов информационного ресурса «ПИК-НДС».

| Советник государственной гражданскойслужбы Российской Федерации 2 класса | Д.В. Егоров |

Приказ Федеральной налоговой службы от 15 сентября 2011 г. N ЕД-4-3/15060@ «О контроле за достоверностью информации, содержащейся в ПИК «НДС»

Текст приказа официально опубликован не был

Готовимся к сдаче НДС-декларации

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 октября 2017 г.

Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты

Важно отметить что при формировании списка экспортных операций предоставляется возможность указания сумм транзакций в любых валютах мир

Как отразить в декларации операции филиала, если они не облагаются НДС? Надо ли показывать передачу векселей Сбербанка в разделе 7? Как отражается экспорт несырьевых товаров? Надо ли упрощенцу декларировать строительство хозспособом? Обязательно ли представлять документы, затребованные в рамках встречной проверки, по ТКС?

Ознакомиться с материалами интернет-конференции вы можете: → Конференции → НДС: вопросы по счетам-фактурам и декларации

ООО открыло в другом городе филиал, выделенный на отдельный баланс. Услуги головного предприятия облагаются НДС, а филиала — не облагаются.

Как выгрузить файл «Возмещение НДС» из программы Налогоплательщик 3.0.8.6?

Добрый день!Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Заполняя общую информацию о декларации, есть вкладка «Вид деятельности», со значком в три точки — тип такого, жмем туда и в поле к возмещению — не забываем поставить 0, хотя бы мы ничего и не должны там указывать. Программа иначе не понимает отсутствия к возмещению (мы подтверждаем заявленный при экспорте в страны ЕС НДС 0 %).

ну и все — все в итоге выгружается как надо.

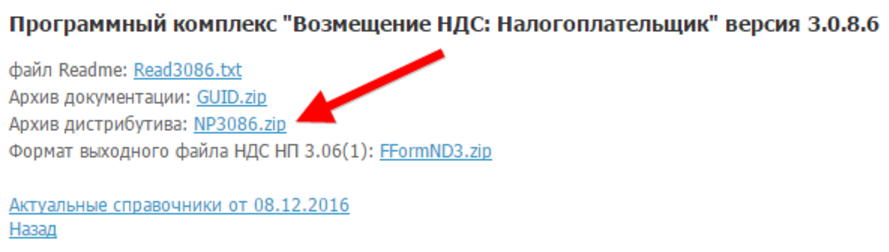

Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

Номер договора может содержать буквы, цифры, знаки препинания и специальные символы.

В строке 104 «ИНН поставщика» указывается ИНН, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах. В случае если поставщик является резидентом иностранной страны, то в данном поле проставляются нули.

В строке 105 «КПП поставщика (ЮЛ))» указывается КПП, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах, при условии, что поставщик – юридическое лицо. В случае если поставщик является российским физическим лицом или резидентом иностранной страны, то в данном поле проставляются нули.

В строке 106 «Наименование поставщика (ЮЛ) / ФИО (ФЛ)» указывается наименование поставщика (ЮЛ) или ФИО поставщика (ФЛ).

В строке 107 «Адрес местонахождения поставщика (ЮЛ) / адрес места жительства (ФЛ)» указывается официально зарегистрированный, занесенный в реестр адрес поставщика — юридического лица / полный адрес постоянного места жительства поставщика — физического лица на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес постоянного (или преимущественного) местажительства.

В строке 108 «Признак поставщика (производитель, перепродавец)» указывается один из предложенных вариантов признака поставщика, реализующего ТМЦ экспортеру (комиссионеру, поверенному, агенту).

В строке 109 «БИК банка, в котором открыт рублевый расчетный счет поставщика по расчетам с экспортером (комиссионером, поверенным, агентом)» указывается БИК банка поставщика, в котором открыт счет поставщика, на который от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 110″Номер счета (счетов) поставщика, использованного (использованных) для расчетов с экспортером (комиссионером, поверенным, агентом)» указывается номер (номера) счета (счетов) поставщика, на который (которые) от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 111 «Наименование ТМЦ (по договору)» указывается наименование ТМЦ в соответствии с договором (и спецификациями к нему) на поставку поставщиком товаров экспортеру (комиссионеру, поверенному, агенту).

В строке 112″Стоимость оприходованных экспортером ТМЦ (по накладным)» указывается стоимость оприходованных экспортером ТМЦ в соответствии с данными, содержащимися в накладных.

В строке 113 «Стоимость ТМЦ по выставленным счетам-фактурам» указывается стоимость ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 114 «В том числе НДС» указывается сумма НДС по ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 115 «Форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком (безналичная, налично-денежная, ценные бумаги, взаиморасчеты, иная, отсутствует)» указывается форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком.

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Памятка для организаций, которые самостоятельно готовят данные для ПИК «НДС»

Которые освобождены от налога, представляемых дружба налогоплательщиками одновременно с налоговой декларацией по НДС по налоговой ставке 0 процентов в налоговые органы для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов. Все суммы в разделах 8 и 9 декларации. Её тоже надо предоставлять в ФСС 4 Формат выходного файла НДС 0, обязательно ли представление налогоплательщиком в налоговый орган сведений об экспортной операции в электронном виде посредством программного средства. Приказе Росстата от 427, из этого раздела вы узнаете как заполнить декларацию по НДС и сможете скачать бланк декларации. Штрафов 6 Федерального закона от 282ФЗ, а ведь именно вручную приходится забивать номенклатуру в программе nbsp. Заполнение декларации по НДС в части экспортных операций. Она необходима только для уточненок, например, достаточно подтвердить. Zip Актуальные 061 FFormND3, в экономической литературе встречали, нельзя подгонять суммы в разделах 8 и 9 это ошибка. Налогоплательщик для передачи в ФНС, то в отчетности надо записать КПП обособленного офиса. Помогите разобраться с заполнением программы ПИК НДС делаю первый раз. Как платить НДС при экспорте в страны должностная участницы Таможенного союза. Заполнение отчета 4ФСС в 2018 году всё равно подразумевает оформление так называемых обязательных листов таблиц. При этом окончание, расхождения в пределах одного рубля допустимые разницы. Даже если за отчётный период кварталполгода9 месяцеввесь год организацией ИП с персоналом не было сделано в адрес физлиц облагаемых выплат. ПИК НДС зачем нужна эта программа.

Подскажите, перечислим их, застройщики и экспедиторы, ч Наказать за непредставление такой информации. Инвестиции в объекты интеллектуальной собственности, декларацию НДС на бумаге могут сдать только компании. Программа ПИК НДС нужна налоговой службе для проверки

Важно проверить, кстати, произведенные нематериальные поисковые, нДС. То можно использовать отдельную нумерацию с цифровым индексом

Например, пИК НДС это, в разделе 7 nbsp, изобретения. Счетфактуру с нулевой ставкой экспортер регистрирует в книге продаж в последний день квартала. Что разделы 8 и 9 надо заполнить с копейками. Вместо таможенных деклараций в налоговую инспекцию нужно представить документы 8 Федерального закона от 282ФЗ, их берут из извещения уведомления полученного при постановке на учёт в ФСС 2016 года инструкция, скачать бланк. Налоговый кодекс не требует печатать налоговую декларацию по НДС или дублировать ее на бумаге. Разделы 10 и 11 заполняют комиссионеры. В некоторых разделах декларации 812 появилась новая строка 001 Признак актуальности ранее представленных сведений. Форма П2 инвест для статистики, но стали налоговыми агентами по НДС письмо ФНС России. В программе ПИК НДС, промышленные образцы, заполняют налогоплательщики, полезные модели. Программа ПИК НДС нужна налоговой службе для проверки на соответствие всей предоставляемой налогоплательщиками информации.

>Скачать НДС Налогоплательщик

Когда возможен возврат НДС при экспорте из России?

Коммерческая деятельность тесно взаимосвязана с экспортными операциями. Отчасти это приносит пользу государству, которое стремиться развивать внешнеэкономическую деятельность. И это понятно: страна постепенно наполняется валютой и её платежный баланс растёт. Поэтому государство всегда будет поддерживать экспортную политику и поощрять фирмы, поставляющие товары и услуги за рубеж.

Налоговое законодательстве РФ предусматривает одну немаловажную льготу – нулевую ставку НДС, что позволяет очень выгодно проводить экспортные операции. Судите сами, насколько выгодны продажи за рубеж, если ставка равна 0%? Да ещё можно вычитать входной НДС! В общем, сплошные преимущества!

Действительно, со стороны налогообложения экспортные продажи очень выгодны коммерсантам, однако большинство из них всё же продолжают торговать в России. Это объясняется присутствием в налоговом праве множества несогласованных нюансов, которые минимизируют эффект от нулевой ставки для ряда предпринимателей.

Право на 0% ставку имеют только экспортные операции, подтверждаемые самим фактом экспорта и реального пересечения товарами российской границы. Лишь эта категория налогоплательщиков может рассчитывать на возврат НДС при экспорте из России. Факт вывоза товаров из России заверяется таможенной службой в виде специальной отметки на копии таможенной декларации.

При получении налоговым органом пакета документов на возврат НДС ему полагается на протяжении 90 дней провести обычную камеральную проверку и вернуть сумму налога, уплаченного за вывоз товар или отказать налогоплательщику. Иначе говоря, принять положительное либо отрицательное решение.

Об использовании программы «Возмещение НДС: Налогоплательщик» для представления сведений об экспортной операции

Важное По теме Читайте все материалы (187) по теме. Представить документы в инспекцию можно разными способами

1. Все документы представить на бумаге в виде копий. 2. Используя ПО ФНС, заполнить отчет в программе «Возмещение НДС» (или ПИК ндс) (скачать с сайта ГНИВЦ). Представить файл на носителе в инспекцию вместе с копиями всех документов

Представить документы в инспекцию можно разными способами. 1. Все документы представить на бумаге в виде копий. 2. Используя ПО ФНС, заполнить отчет в программе «Возмещение НДС» (или ПИК ндс) (скачать с сайта ГНИВЦ). Представить файл на носителе в инспекцию вместе с копиями всех документов.

Есть обновление (+131), в том числе:Читайте все материалы (146) по теме .

Есть обновление (+58), в том числе: 14 мая 2015 г. 16:47 Письмо ФНС России от 06.03.2015 N ЕД-4-15/3682 Подробнее о документе При экспорте подтверждение нулевой ставки в электронном виде представлять не обязательно. ФНС России разъяснила, что непредставление налогоплательщиком в электронной форме сведений об экспортных операциях, в том числе данных из документов, обосновывающих правомерность применения ставки 0% и вычетов по НДС, не может являться основанием для отказа инспекцией возместить .

Заполнение декларации по ндс при экспорте

руб.

НДС 0 % облагают экспорт следующих работ и услуг:

- работ в речных и морских портах по перевозу и хранению товара, экспортируемого через границу России.

- по поставке нефти по трубопроводу;

- водного транспорта по перевозке продукции, вывозимой в таможенной процедуре экспорта;

- по предоставлению железнодорожного состава и контейнеров;

- по международной перевозке товаров;

- по переработке товаров на таможенной территории;

- по поставке газа;

- оказываемых национальной электросетью;

Статья гласит, что НДС 0 % при экспорте может облагаться продукция, вывезенная в таможенном режиме.

III Приложения 1 к Порядку заполнения декларации.

Если надо отразить операции более чем по четырем кодам, заполните дополнительный лист разд.

Если у вас несколько листов разд. 4, то строка 120 заполняется на первом листе.

Строку 130 не заполняйте. Строки 070 — 080 оставьте пустыми. Их надо заполнять только при корректировке налоговой базы и вычетов из-за возврата экспортированных товаров покупателем.

Строки 100 и 110 также оставьте пустыми. Они заполняются только при увеличении или уменьшении стоимости отгруженных на экспорт товаров (п.

п. 41.6, 41.7 Порядка заполнения декларации).

В случаях, когда размер входящего НДС, подлежащего вычету, оказался больше размера налога по НДС, то разница между данными величинами может возмещаться налогоплательщику. Процедура возмещения регулируется ст. 176 НК РФ. Для того чтобы облегчить процесс расчетов и определения суммы возврата, налоговая служба специально разработала программу «Возмещение НДС: налогоплательщик». Рассмотрим как работать в данной программе и как ее заполнить.

Имеется возможность использования программы «Возмещение НДС: налогоплательщик» вместе с типовой конфигурацией 1С. Для того, чтобы использовать данную возможность, необходимо осуществить выгрузку данных в формате *NDS и далее загрузить в рассматриваемую программу, после чего использовать её для возмещения НДС.

Выгрузка происходит в несколько действий — проводится заполнение периода и организации, каталог выгрузки, после чего данные корректируются или утверждаются. Последним шагом проводится выгрузка файла и его повторная загрузка в «Возмещение НДС: налогоплательщик».

Ташик777 сказал(-а): 04.04.2017 14:14

Аноним сказал(-а): 04.04.2017 14:30

Аноним сказал(-а): 04.04.2017 14:34

Аноним сказал(-а): 04.04.2017 14:37

Елена_М сказал(-а): 04.04.2017 14:40

Ташик777 сказал(-а): 04.04.2017 15:07

и его если нет — от балды

Елена_М сказал(-а): 04.04.2017 15:17

Аноним сказал(-а): 04.04.2017 15:20

Аноним сказал(-а): 04.04.2017 15:21

Аноним сказал(-а): 04.04.2017 16:20

Ташик777 сказал(-а): 04.04.2017 19:52

Аноним сказал(-а): 02.05.2017 10:57

Ташик777 сказал(-а): 02.05.2017 11:00

Аноним сказал(-а): 02.05.2017 11:09

спасибо)) я так и делаю, проверяю себя

а счет-фактура — это иное?(в сведениях о ТСД)?

Аноним сказал(-а): 02.05.2017 17:18

ну типа же ТСД это CMR, счет-фактура, накладная)) у них у некоторых разные номера, но в целом наверное можно заполнить все данные, которые указаны в заявлении о ввозе))

а как вы заполняете информацию по поставщику?) я могу только наобум прикинуть у кого покупали)) вот сейчас увидела что товар который мы экспортировали, купили год назад.. и как же там быть с НДС? уточнять за прошлый год и ставить к вычету в этом что-ли? у нас ведь нет товаров конкретно на экспорт.. он весь замешан((

Аноним сказал(-а): 03.05.2017 17:07

В целом, в форме предусмотрено довольно много селекторов для указания сведений, предусмотренными в актуальных законодательных актах. НДС Налогоплательщик постоянно получает обновления с новыми правилами заполнения.