Примеры расчета индикаторов

Более детальный порядок оценки финансового состояния компании на базе системы коэффициентов структуры капитала представлен в примерах их расчета для российских компаний: ГК «Внешэкономбанк» и ПАО «Сургутнефтегаз».

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

378 |

480 |

555 |

|

1500 Ф.1 |

Краткосрочные обязательства |

559 |

703 |

557 |

|

1400 Ф.1 |

Долгосрочные обязательства |

973 |

1024 |

1179 |

|

1700 Ф.1 |

Валюта баланса |

3885 |

4078 |

3573 |

|

1600 Ф.1 |

Совокупные активы |

3885 |

4078 |

3573 |

|

2300 Ф.2 |

Прибыль до налогообложения |

15 |

35 |

56 |

|

2330 Ф.2 |

Проценты к уплате |

4 |

7 |

8 |

Все сведения для определения структуры финансирования компании приведены в финансовой отчетности корпорации – форме №1 (бухгалтерский баланс) и форме №2 (отчет о прибылях и убытках).

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

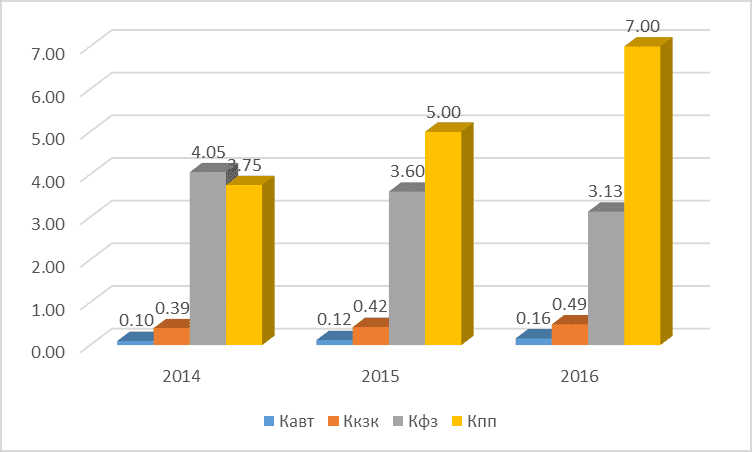

1 |

Кавт |

0,097297 |

0,117705 |

0,155332 |

|

2 |

Ккзк |

0,394337 |

0,423492 |

0,485866 |

|

3 |

Кфз |

4,05 |

3,60 |

3,13 |

|

4 |

Кпп |

3,75 |

5 |

7 |

Вывод! По итогам расчета коэффициентов структуры капитала для ГК «Внешэкономбанк» была выявлена существенная зависимость заемных источников финансирования. В частности, индикатор автономии свидетельствует о недостаточности собственных средств, а показатель зависимости от займов продемонстрировал чрезмерно высокое значение. От банкротства ее удерживает нормальное значение коэффициента концентрации заемного капитала, а также наличие собственных средств для обеспечения процентных выплат. В динамике заметно медленное увеличение собственных и сокращение заемных средств.

Рисунок 1. Динамика КСК для ГК «Внешэкономбанк» в 2014-2016 гг.

Для «Внешэкономбанка» чрезмерный объем заемного финансирования не угрожает процедурой банкротства, поскольку средства привлекаются с государственной поддержкой – под низкий процент.

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

2890 |

3305 |

3872 |

|

1500 Ф.1 |

Краткосрочные обязательства |

110 |

128 |

132 |

|

1400 Ф.1 |

Долгосрочные обязательства |

6 |

5 |

2 |

|

1700 Ф.1 |

Валюта баланса |

3501 |

3906 |

4239 |

|

1600 Ф.1 |

Совокупные активы |

3501 |

3906 |

4239 |

|

2300 Ф.2 |

Прибыль до налогообложения |

335 |

123 |

922 |

|

2330 Ф.2 |

Проценты к уплате |

998 |

3522 |

504 |

Представленные сведения взяты из консолидированной финансовой отчетности корпорации, которая находится в публичном доступе.

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

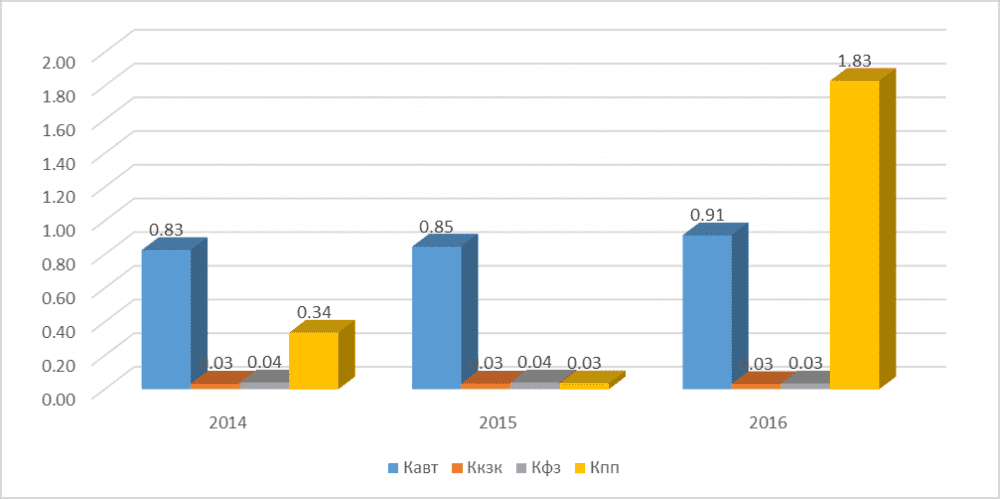

1 |

Кавт |

0,83 |

0,85 |

0,91 |

|

2 |

Ккзк |

0,03 |

0,03 |

0,03 |

|

3 |

Кфз |

0,04 |

0,04 |

0,03 |

|

4 |

Кпп |

0,34 |

0,03 |

1,83 |

Вывод! По итогам расчета коэффициентов структуры капитала для ПАО «Сургутнефтегаз» установлено, что все показатели находятся в пределах допустимых значений: фирма обладает солидным собственным капиталом (Кавт) и оптимально использует заемное финансирование (Кфз и Ккзк). Что касается Кпп, то в течение 2014-2015 гг. компания получала невысокую прибыль, обусловленную снижением стоимости нефти, что не позволяло ей погашать проценты по обязательствам за счет собственного капитала, однако в 2016 году ситуация изменилась.

Рисунок 2. Динамика КСК для ПАО «Сургутнефтегаз» в 2014-2016 гг.

Расчет коэффициентов структуры капитала удобнее всего осуществлять в табличном редакторе Excel. Все приведенные выше примеры представлены в образце-документе.

Кому важно рассчитывать КСК?

Поскольку показатели структуры финансирования компании способны продемонстрировать финансовое состояние бизнеса, его платежеспособность, эффективность использования всех каналов, риск банкротства, возможность покрывать обязательства в долгосрочном периоде, то в их расчете заинтересован широкий круг лиц:

- Инвесторы удостоверяются в перспективах развития компании и ее устойчивом финансовом положении.

- Кредиторы уточняют уровень риска банкротства, который выступает стоп-фактором при определении возможности предоставления займов.

- Руководство оценивает возможности привлечения дополнительных заемных средств без ущерба для своей финансовой устойчивости.

Примечание! В некоторых случаях КСК рассчитывают государственные регулирующие органы, когда речь идет о предприятиях стратегических отраслей или субъектов хозяйствования, ухудшение финансового положения которых может повлечь за собой необратимые последствия для всего национального хозяйства в целом.

Особенности калькуляции коэффициента концентрации: способы расчета, используемая при этом отчетность, формулы

Калькуляция ККСК в общем случае производится по стандартной базовой формуле

Между тем при расчете следует также обратить внимание на отдельные важные моменты:

- У данного коэффициента имеются и другие название, а именно: «коэффициент автономии либо финансовой независимости».

- Исходные данные для расчета берутся из баланса предприятия за исследуемый период.

Важно! Ныне применяется новая форма баланса № 1 (по ОКУД 0710001), утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред

от 19.04.2019).

- Рассчитать ККСК можно при помощи специализированной программы, например, ФинЭкАнализ в блоке «Балльная оценка финансовой устойчивости». В этом случае его рассчитывают как коэффициент финансовой независимости.

К сведению, программа ФинЭкАнализ предназначена специально для изучения доподлинного финансового положения предприятий всех форм собственности. Воспользоваться ей могут даже малые структуры. Необходимый анализ с ее помощью проводится через локальную сеть, посредством сети Интернет, в режиме онлайн.

Как принято, анализ производится на базе сведений, полученных из бухгалтерской отчетности, прежде всего, форм №1 и № 2. Для более углубленного изучения используются формы № 3, 4 и 5, а также дополнительные сведения. Что характерно, программа ФинЭкАнализ приспособлена для работы с отчетностью не только российских предприятий, но и белорусских, казахских, украинских

И, что также немаловажно, данный программный продукт можно найти в составе Единого реестра российского ПО

Базовая формула для калькуляции коэффициента концентрации предприятия выглядит следующим образом:

Отсюда следует, что для калькуляции ККСК необходимо взять из бухгалтерского баланса величину своего капитала (строка с кодом 1300) и активов (строка с кодом 1700). Соответственно, формула для калькуляции ККСК по новому балансу будет тогда следующей:

Помимо приведенных выше вариантов калькуляции, для целей расчета зачастую используют еще одну тоже достаточно общеизвестную формулу. Она, по сути, идентична предыдущим, но базируется на активах и пассивах.

Расшифровка формулы 3: П4 – капитал и резервы предприятия, А1 – высоколиквидные активы, А2 – быстро ликвидные активы, А3 – медленно ликвидные активы, А4 – трудно ликвидные активы. Примеры перечисленных активов:

- А1 – деньги;

- А2 – дебиторская задолженность, срок которой не превышает год;

- А3 – сырье, готовая продукция;

- А4 – недвижимость, транспорт, оборудование.

Таким образом, калькуляцию ККСК можно производить по любой из трех названых формул. Все требуемые для расчета данные следует брать за конкретный (исследуемый) период времени.

Проведем анализ структуры активов и пассивов

Анализ структуры активов и пассивов бухгалтерского баланса – часть анализа имущественного положения организации. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Анализ структуры и динамики статей баланса показывает:

• какова величина текущих и постоянных активов, как изменяется их соотношение, а также выявить источники финансирования;

• какие статьи растут опережающими темпами и как это сказывается на структуре баланса;

• долю запасов и дебиторской задолженности в структуре активов;

• насколько велика доля собственных средств и в какой степени компания зависит от заемных ресурсов;

• каково распределение заемных средств по срокам погашения;

• какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Покажем анализ структуры баланса на примере 2010 года

Это важно: мы показываем анализ структуры баланса на примере одного года для упрощения таблиц и для наглядности. На практике анализировать структуру баланса необходимо за более длительный период – как минимум 2–3 года

2.1 Проанализируем внеоборотные активы – таблица 5

Норматив

Нормой считается значение ККСК выше 0,5. Если оно ниже, значит, компания испытывает дефицит собственных средств, что может усугубить финансовое положение фирмы.

Важно! Считается, что чем выше значение ККСК, тем лучше для компании. Однако если показатель близок к 1, то это говорит об отказе от заемного капитала и как следствии – сдерживании темпов производства, что также является негативным фактором

|

Менее 0,5 |

0,5-0,9 |

Более 0,9 |

|---|---|---|

|

Падение финансовой устойчивости. |

Компания финансово устойчива. |

Компания с высоким уровнем платежеспособности. |

|

При возникновении материальных проблем есть риск неплатежеспособности. |

Эффективное управление активами, привлечение заемных средств по необходимости. |

Темпы производства сдерживаются за счет игнорирования заемных средств. |

|

Нерациональное использование активов предприятия. |

Компания с большой вероятностью сможет расплатиться по обязательствам. |

Фирма негибко подходит к управлению активами. |

Таким образом, минимальное и максимальное значение показателя одинаково неблагоприятно для компании. Необходимо искать золотую середину. Заемные средства крайне важны для развития предприятия, они открывают новые горизонты развития бизнеса, позволяют с минимальными затратами на первоначальном этапе найти средства для расширения и повышения объемов производства/продаж.

Коэффициент концентрации – условный показатель и его норматив во многом определяется сферой деятельности предприятия и особенностями бизнес-процессов. Высокий уровень коэффициента (от 0,7) крайне важен для производственной сферы, машиностроения, обрабатывающих предприятий. А значение на уровне менее 0,7 может говорить о наличии серьезных проблем с платежеспособностью и работе на грани рентабельности. В компаниях, относящихся к IT, сфере услуг, консалтингу, норматив может быть и ниже 0,5.

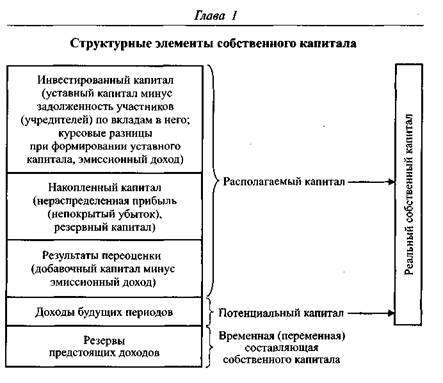

Анализ собственного капитала.

Собственный капитал организации является основой его функционирования. От того, какая часть совокупных источников сформирована за счет собственного капитала, но многом зависит степень финансовой устойчивости организации. Более того, современная ситуация предъявляет требования к эффективному использованию его без ущемления интересов собственников.

Обычно анализ начинается с оценки динамики, состава и структуры собственного капитала. Для оценки структуры собственного капитала можно рекомендовать следующую схему.

Располагаемый капитал в сумме с потенциальным капиталом представляет стабильную часть собственного капитала. Резервы предстоящих расходов носят краткосрочный характер и представляют собой временную (переменную) составляющую собственного капитала. В расчет чистых активов (реального собственного капитала) они не включаются.

Последующий анализ собственного капитала проводится с использованием показателей, объединенных в три группы: эффективность использования, динамика и движение собственного капитала, финансовая устойчивость (финансовая структура капитала).

Система основных показателей для анализа собственного капитала

| Группапоказателей | Показатель | Расчет | Критерии оценки | Характеристика |

| Эффективность использования | Коэффициент оборачиваемости собственного капитала | Коб ск = N/СКср где N — выручка от продаж; СКср — средняя величина собственного капитала | Анализируется в динамике | Показывает, сколько оборотов в течение анализируемого периода совершает собственный капитал |

| Продолжительность одного оборота собственного капитала | Пск = (СКср х Д)/ N где Д — количество дней в анализируемом периоде | Анализируется в динамике | Показывает продолжи тельность одного оборота собственного капитала (в днях) | |

| Коэффициент капиталоемкости по собственному капиталу | Кк = СКср/ N | Анализируется в динамике | Показывает, сколько требуется собственного капитала для получения одного рубля выручки |

| Группапоказателей | Показатель | Расчет | Критерии оценки | Характеристика | ||||

| Коэффициент рентабельности собственного капитала | Кр = ПЧ/СКср где ПЧ — чистая прибыль за анализируемый период | >0. Анализируется в динамике | Отражает доходность вложений собственного капитала (сколько прибыли приносит каждый рубль, инвестированный в собственный капитал). Особый интерес представляет для акционеров и инвесторов | |||||

| Динамика и движение | Коэффициент поступления собственного капитала | К пост = СКпост/СКк.г. где СКпост — поступивший собственный капитал; СКК.г. — собственный капитал на конец периода | Кпост > Кисп | Показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие на его счета средства | ||||

| Коэффициент использования (выбытия) собственного капитала | Кисп = СКисп/СКн.г. где СКисп— использованный (выбывший) собственный капитал; СКн.г. — собственный капитал на начало периода | Кисп | Показывает, какая часть собственного капитала была использована (выбыла) в процессе финансово-хозяйственной деятельности | |||||

| Коэффициент сохранности собственного капитала | Кс = СКк.г./СКн.г. | > 1 | Отражает темп роста собственного капитала | |||||

| Финансовая устойчивость (финансовая структура капитала) | Коэффициент автономии (концентрации собственного капитала) | Кавт = СК/СВК где СК — собственный капитал (на отчетную дату); СВК — совокупный капитал (на отчетную дату) | 0,5-0,6* | Показывает долю собственного капитала в совокупной величине капитала | ||||

| Коэффициент маневренности собственного капитала | Км = СОС/СК где СОС — собственные оборотные средства (разница между собственным капиталом и внеоборотными активами) на отчетную дату | 0,2-0,4* | Показывает, какая часть собственного капитала вложена в текущую деятельность или какая часть собственного капитала находится в мобильной форме | |||||

| Группа показателей | Показатель | Расчет | Критерии оценки | Характеристика | ||||

| Коэффициент обеспеченности собственными оборотными средствами | Кобес=СОС/ОА где ОА — оборотные активы (на отчетную дату) | 0,3—0,5* | Показывает, какая часть оборотных активов финансируется за счет собственного капитала. Минимально допустимое значение 0,1 | |||||

* Рекомендуемое (оптимальное) значение.

Дата добавления: 2015-10-09; просмотров: 2928;

Пример расчета

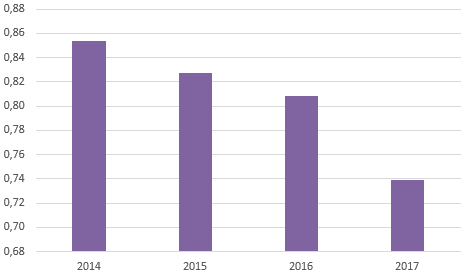

Для примера рассчитаем коэффициент за последние 4 года на условном предприятии.

|

Год |

Капитал и резервы, т. р. |

Активы, т. р. |

ККСК |

|---|---|---|---|

|

2014 |

175 000 |

205 000 |

0,85 |

|

2015 |

187 000 |

226 000 |

0,83 |

|

2016 |

198 000 |

245 000 |

0,81 |

|

2017 |

204 000 |

276 000 |

0,74 |

Вывод: ККСК на условном предприятии находится в разумных пределах. Однако его значение медленно опускается с 0,85 до 0,74. Это говорит о возрастающей доли заемного капитала в структуре всех активов. Значение 0,74 далеко от критичного 0,5, поэтому поводов для волнения нет

Но важно продолжать следить за ситуацией, т.к. наблюдается тенденция увеличения займов и кредитов, и у компании должны быть ресурсы для своевременного возврата долгов

Рис. 1. Динамика коэффициента