На что тратить деньги в подотчет

Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Не всегда расходы организации оплачиваются средствами со своего расчетного счета. В некоторых случаях может потребоваться выдать денежные средства работнику в подотчет. К таким случаям относят:

- Хознужды организации (например, покупка товаров, работ либо услуг);

- Командировка (когда сотруднику выдаются суточные, а также деньги на проезд и проживание);

- Представительские расходы.

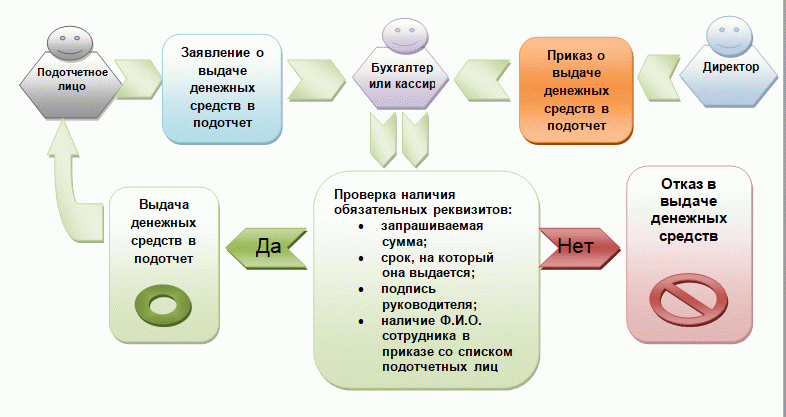

Основанием для выдачи из кассы подотчет денежных средств является один из следующих документов:

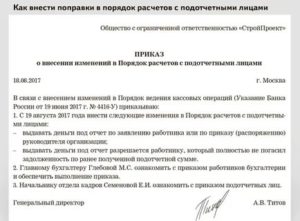

- заявление работника, на котором стоит виза директора, содержащая размер выдачи, а также срок, на который разрешено выдать;

- приказ руководителя о выдаче средств подотчет.

|

Сроки и порядок представления авансовых отчетов

В Положении необходимо написать о том, что отчет по форме АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

- в розничной торговле — товарный чек;

- в оптовой — накладная и счет-фактура;

- при оплате за услуги — договор, счет-фактура, акт приемки-передачи или универсальный передаточный документ.

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение 3 дней после указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Нужно ли в ООО с июля 2023 года пробивать чеки при расчетах по займам и при расчетах подотчетными средствами

Цитата (Nataly Petrovna): Добрый день! Прочитала обзор поправок в «любимый» 54-ФЗ о применении ККТ, возникли вопросы.Обзор называется: Кто должен перейти на онлайн-кассы с июля 2018 года (КонсультантПлюс, 2018)Цитирую: «С 3 июля организации и ИП должны применять онлайн-кассу, если оплачивают товары, работы, услуги наличными или банковской картой. . Пока неясно, как новое правило работает при расчетах через подотчетных лиц. Из буквального прочтения поправок следует, что подотчетному лицу при любых покупках за наличные или по банковской карте нужно применять ККТ.» «С 3 июля, если организация гасит заем на оплату товаров, работ, услуг, она обязана выбить чек. Исключение: заимодавец — организация или ИП и оплата идет через систему «клиент-банк». В этом случае применять ККТ не нужно. . При выдаче займа кассу можно не применять до 1 июля 2019 года.»Стала разбираться в чем дело:понятие расчеты слегка подредактировали: «расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги» и добавили в понятие расчетов «предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги» (статья 1.1 54-ФЗ); Обязанность применить ККМ в момент расчета осталась:«Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом» «При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности …» (ст. 1.1, 1.2 54-ФЗ)

Добрый день! Прочитала обзор поправок в «любимый» 54-ФЗ о применении ККТ, возникли вопросы.Обзор называется: Кто должен перейти на онлайн-кассы с июля 2018 года (КонсультантПлюс, 2018)Цитирую: «С 3 июля организации и ИП должны применять онлайн-кассу, если оплачивают товары, работы, услуги наличными или банковской картой. . Пока неясно, как новое правило работает при расчетах через подотчетных лиц. Из буквального прочтения поправок следует, что подотчетному лицу при любых покупках за наличные или по банковской карте нужно применять ККТ.» «С 3 июля, если организация гасит заем на оплату товаров, работ, услуг, она обязана выбить чек. Исключение: заимодавец — организация или ИП и оплата идет через систему «клиент-банк». В этом случае применять ККТ не нужно. . При выдаче займа кассу можно не применять до 1 июля 2019 года.»Стала разбираться в чем дело:понятие расчеты слегка подредактировали: «расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги» и добавили в понятие расчетов «предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги» (статья 1.1 54-ФЗ); Обязанность применить ККМ в момент расчета осталась:«Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом» «При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности …» (ст. 1.1, 1.2 54-ФЗ)

Какую максимальную сумму можно выдать в подотчет в 2023-2024 годах?

Подотчет в 2019-2020 годах — предусмотрена ли максимальная сумма? Подобный вопрос совершенно закономерен, особенно если учесть неизменно высокий интерес контролирующих органов к наличным операциям, совершаемым налогоплательщиками. Разберемся, существуют ли ограничения по выдаваемым под отчет суммам.

Какую сумму можно давать под отчет в 2019-2020 годах

Подотчет и сумма расчета с поставщиком — не одно и то же

Расчеты, совершаемые нотариусами через подотчетников

https://www.youtube.com/watch?v=2j9Os6zoBF4

Какие операции могут заинтересовать контролеров

Последствия необоснованной выдачи сумм под отчет

Итоги

Какую сумму можно выдавать под отчет в 2023-2024 годах

Правила осуществления выдачи наличности под отчет регулируются п. 6.3 указания Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У и состоят в следующем:

- Деньги выдаются сотруднику-подотчетнику только в целях осуществления расходов, связанных с хоздеятельностью фирмы (или ИП).

- Основание для выдачи — заявление сотрудника, содержащее указание на размер запрашиваемой суммы, а также срок, на который она берется, дату и визу руководителя, или распоряжение руководителя юрлица (или ИП).

- Выдача подотчетнику наличных средств сопровождается оформлением расходного документа — ордера по форме ОКУД 0310002.

Возможность выдачи следующих сумм под отчет не зависит от отсутствия или наличия у физлица задолженности по ранее выданным ему средствам.

Отчитаться по израсходованным суммам (авансовым отчетом с приложением подтверждающих документов) сотрудник обязан в 3-дневный срок, исчисляемый со дня окончания срока выдачи подотчетных средств. При этом после утверждения авансового отчета он имеет право на получение излишне израсходованных им при покупках собственных денежных средств.

ВАЖНО! Правило 3 дней распространяется абсолютно на всех сотрудников фирмы, в т. ч

на руководителя. Даже если руководитель — единственный сотрудник.

Правильно заполнить авансовый отчет вам поможет этот материал.

А о том, как отразить авансовый отчет в бухучете, читайте в статье «Особенности авансовых отчетов в бухгалтерском учете».

ВАЖНО! Не установлен законодательно и максимальный срок, на который могут быть выданы деньги подотчетникам. Его, как и сумму подотчетных средств, хозсубъекты определяют самостоятельно

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.

10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб

— в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Расчеты, совершаемые нотариусами через подотчетников

Рассмотрим ситуацию. Работодатель-нотариус планирует выдать наличные средства в подотчет работнику для приобретения компьютера стоимостью более 110 000 руб. Вправе ли он это сделать и может ли продавец отказать сотруднику нотариальной конторы в принятии полной суммы наличными?

В данном случае никаких ограничений по размеру сумм не будет — ни по выдаваемой в подотчет (поскольку таких ограничений нет в принципе), ни по уплачиваемой.

Дело в том, что нотариальная деятельность признается юридической деятельностью, совершаемой от имени государства и не признающейся предпринимательской, поскольку не сопровождается извлечением прибыли (постановление Конституционного суда РФ от 19.05.1998 № 15-П).

Существует ли максимальный срок выдачи денег в подотчет?

› Максимальный срок выдачи денег под отчет— установлен ли он в 2020 году?

От ответа на этот вопрос напрямую зависит порядок выдачи и возврата отчетных средств.

Разберемся, что по данному поводу говорят нормативные документы и контролирующие органы, в нашей статье. Порядок выдачи наличных под отчет зафиксирован в п. 6.3 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У.

При этом данный порядок однозначно устанавливает единственный срок — тот, в течение которого подотчетный сотрудник обязан отчитаться за полученные от работодателя средства. Он равен 3 дням, отсчитываемым от последнего дня периода, на который была выдана подотчетная наличность.

ВАЖНО! Правило о 3-дневном сроке необходимо соблюдать абсолютно всем работникам фирмы, и руководитель не исключение (даже если он владелец фирмы). Отдельно следует упомянуть о случаях направления сотрудников в командировку

Отдельно следует упомянуть о случаях направления сотрудников в командировку.

Подотчетные суммы: порядок выдачи, учета и расходования в 2024 году

Итак, что же такое «подотчетные суммы»?

Под этим термином подразумеваются авансы в денежном эквиваленте, которые выданы в связи предстоящими расходами, опять же, подотчетных лиц. Эти суммы предназначены для оплаты служебных командировок и поездок, а также для выполнения хозяйственных операций, поручений или заданий. Сотрудник, получивший денежный аванс на что-то, обязан отчитаться по произведенным тратам этой суммы.

Как выдаются и откуда подотчетные суммы:

- наличкой из кассы компании;

- посредством корпоративной банковской карты.

Как выдаются наличные:

- с текущего банковского счета;

- из выручки от продажи товаров.

Важно! Подотчетные суммы не могут быть выплачены из наличных денежных средств полученных посредством платежей граждан в пользу иных лиц. Эта наличность всегда сдается в банк

Какие подотчетные суммы могут выдаваться: лимиты

Конкретных критериев или лимитов по сумме не бывает. Все зависит от руководителя, характера назначения подотчетных сумм и сроков выдачи.В служебных командировках сумма подотчетным лицам выдается в зависимости от места назначения и срока нахождения там.

По правилам к омандированны м работник ам выдаются на руки суммы включающие в себя: проезд в оба конца, суточные и стоимость найма жилья.

Кто получает подотчетные суммы

Руководитель сам утверждает перечень лиц, которые имеют прав на получение денежных авансов под отчет. Все что касается подотчетных средств предоставляемых сотруднику должно быть отражен в приказе руководителя и оформлены расходным кассовым ордером.

Важно! Новую подотчетную сумму сотрудник может получить только если он отчитался по прежнему денежному авансу в полной форме и подтвердил все документально. Важно! Передавать подотчетные суммы третьим лицам или даже между сотрудниками компании — запрещено!

Важно! Передавать подотчетные суммы третьим лицам или даже между сотрудниками компании — запрещено!

Окончательный расчет по израсходованным средствам или суммам сотрудник обязан предоставить в бухгалтерию фирмы не позднее трех дней с момента завершения или истечения срока его командировочной поездки.

Бухгалтер обязан проверить отчет на наличие подтверждающих и оправдательных документов, платежных квитанций, счетов и чеков. Тем самым подтвердить или опровергнуть целевое расходование подотчетных средств.

Важно! Если оправдательная документация отсутствует или остаток подотчетной суммы не был возвращен в кассу предприятия, то задолженность будет удержана из заработной платы сотрудника

Порядок расчетов с подотчетными лицами на предприятиях в 2024 году

Важное 07 мая 2020 г. При этом данный порядок однозначно устанавливает единственный срок — тот, в течение которого подотчетный сотрудник обязан отчитаться за полученные от работодателя средства

Он равен 3 дням, отсчитываемым от последнего дня периода, на который была выдана подотчетная наличность. 11:03 Авторы: Партнеры ООО «»: Шестакова Е. В., к.ю.н. Расчеты с подотчетными лицами сопровождают деятельность любой более или менее крупной организации или индивидуального предпринимателя. С одной стороны, такие расчеты являются обычной деловой практикой, но с другой стороны, контролируются банками и налоговым органом

При этом данный порядок однозначно устанавливает единственный срок — тот, в течение которого подотчетный сотрудник обязан отчитаться за полученные от работодателя средства. Он равен 3 дням, отсчитываемым от последнего дня периода, на который была выдана подотчетная наличность.

11:03 Авторы: Партнеры ООО «»: Шестакова Е. В., к.ю.н. Расчеты с подотчетными лицами сопровождают деятельность любой более или менее крупной организации или индивидуального предпринимателя. С одной стороны, такие расчеты являются обычной деловой практикой, но с другой стороны, контролируются банками и налоговым органом.

Работодатель выдает денежные средства работнику для расходования на хозяйственные нужды, например, на приобретение мебели или хозтоваров. Работник соответственно приобретает материалы, , оборудование и отчитывается первичными документами, такими как кассовые чеки, договоры, накладные перед работодателем.

Если работнику не удастся приобрести товары, то соответственно, работник вносит полученные денежные средства в кассу предприятия или переводит на расчетный счет компании.

С 1 июля 2023 года поменяются правила выплаты зарплаты

Новые правила выплаты заработных плат сотрудникам прописаны в положениях Федерального закона №88-ФЗ от 1.05.2017. Они обязывают муниципальные и государственные учреждения, внебюджетные фонды отказаться от платежных карт иностранных систем MasterCard и VISA для перечисления зарплаты. Начиная с 1 июля 2019 года начисления из государственного бюджета должны проводиться исключительно на пластиковые карты «МИР» российской платежной системы.

Новые правила выплаты зарплат не распространяются в отношении коммерческих компаний и индивидуальных предпринимателей. После 1 июля 2019 года они могут продолжать использовать карты международных систем MasterCard или VISA для перечисления зарплатных выплат. Исключение составляют ситуации, когда работник самостоятельно требует, чтобы денежные средства переводились на карту «МИР». Отказать в таком требовании работодатель не имеет права при условии, что оно будет подкреплено соответствующим заявлением от работника.

Обязательные условия для выдачи подотчетных сумм

Ни по одному из перечисленных в предыдущем разделе оснований фирму (или ИП) нельзя привлечь к ответственности. И хотя в КоАП существует ст. 15.1 под названием «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов», ответственность по ней может наступить только в следующих ситуациях:

- расчеты наличностью с юрлицами сверх установленного лимита;

- неоприходование в кассу наличности;

- нарушение порядка хранения наличных денег;

- нарушения, совершаемые платежными агентами.

Однако безответственная выдача средств в подотчет может обойтись еще дороже — например, если налоговики переквалифицируют крупную сумму, выданную в подотчет директору на длительный срок, в беспроцентный заем и насчитают с материальной выгоды НДФЛ.

Установить, что бесконечная выдача-возврат из подотчета средств используется для маскировки превышения лимита кассы, для контролеров — тоже несложная задача.

ВАЖНО! Даже если ревизорам станет понятен истинный смысл осуществляемых хозсубъектом операций со средствами, выданными в подотчет, отстаивать свою точку зрения им придется в суде. Арбитражная же практика в данной сфере очень разнородна (например, постановления 7-го арбитражного апелляционного суда от 26.03

2014 по делу № А67-5875/2013 и ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 приняты в пользу компании, а решение Московского городского суда от 14.08.2013 по делу № 7–1920/2013 и постановление Федерального арбитражного суда Северо-Кавказского округа от 05.07.2012 № Ф08-3500/12 по делу № А53-8405/2011 — в пользу ФНС).

Лучшие ответы

Герда:

В подотчет можно выдать любую сумму, размер суммы и срок на который она выдана отражается в служебной записке, которую собственноручно визирует руководитель предприятия или ИП. 100 000 рублей по одному договору это верно. А если договоров несколько и по условиям договоров оплата наличными, то никаких нарушений нет, хоть все выплаты в один день. Часто организации выдают в подотчет, если по каким либо причинам лимит остатка денежных средств превышен. На следующий день, или в любой другой в пределах срока, возврат неизрасходованных подотчетных сумм приходуется в кассу. До 2012 года на предприятии издавался приказ с перечнем лиц, которым разрешено получать денежные средства в подотчет, с указанием предельной суммы и срока на который выданы деньги.

В связи с принятием Положения Банка России от 12 октября 2011 года N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» утратили силу: письмо Банка России от 4 октября 1993 года N 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации»; Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России 22 сентября 1993 года N 40; В этих документах говорилось, что предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями предприятий. На основании этого в организациях утверждался приказ с перечнем сотрудников или должностей, которым разрешено выдавать деньги под отчет с указанием срока . В новом порядке такого пункта нет. Но появился новый, а именно: «4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее — подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. » То есть если раньше был один приказ, то теперь необходимо заявление на каждую выплату в подотчет по р/ордеру.

Светик:

Это должно быть закреплено в учетной политике, и там же должен быть перечень лиц, которым разрешено выдавать деньги под отчет. Обычно это не более, чем 100000, руб. Так как расчет наличкой между контрагентами по одному договору не должен превышать эту сумму.

Выдача в подотчет в 2024 году: новый порядок

Работник, который получил деньги заранее, должен составить авансовый отчет и приложить к нему, подтверждающие документы. Это могут быть, либо,подтверждающие покупку: товарные чеки, накладные и т. п., либо подтверждающие оплату — кассовый чек, чек терминала или выписку с карты. Без подтверждающих документов налоговики посчитают подотчетные доходом и доначислят НДФЛ и взносы. Правда компания может попытаться оспорить доначисления доказав, что товар оприходован и задолженности перед работодателем нет. Некоторые судьи принимают сторону компаний (постановление ФАС Центрального округа от 25.06.2014 № А35-2638/2013).

Копить долги у подотчетных сотрудников все равно рискованно. Инспекторы могут потребовать с них НДФЛ. Поэтому отбиваться от доначислений придется уже в суде (постановление Арбитражного суда Центрального округа от 19.07.2016 № Ф10-2385/2016).

Новые правила выплаты заработной платы с 1 июля 2023года

- Плата осуществляется только на национальную платежную систему — карту «МИР». Организация обязана заключить соответствующие контракты с банками на выдачу сотрудникам зарплатных карт. Но работник вправе самостоятельно банк, в котором будет находиться зарплатный счет. Уведомить о выборе банка работник обязан не позже, чем за 5 дней до даты ближайшего аванса или же ЗП. И составить соответствующее заявление, в котором укажет все банковские реквизиты.

- Работник имеет права получить средства через кассу.

Регулировка оплаты труда — один из главных вопросов трудовых правоотношений между нанимателем и работником. С 1 июля 2018 года в Российской Федерации стали действительными законодательные изменения, согласно которым будет действовать новый порядок оплаты труда. Все нововведения коснутся только муниципальных и бюджетных организаций. Федеральный закон от 01.05.2017 № 88-ФЗ обязует нанимателей оплачивать труд работникам по правилам, которые начали действовать первого июля 2018 года. В рамках новой законодательной базы изменения коснулись еще и фондов, финансирование которых происходит не из государственного бюджета.