Прочие изменения в ТК РФ

Указанный выше законопроект предполагает ещё ряд изменений в трудовом законодательстве.

Срочный трудовой договор можно будет продлить на 5 лет

Новый законопроект предлагает изменить ст. 58 ТК РФ и дополнить её возможностью продления срочного трудового договора по соглашению сторон на 5 лет. В настоящее время, если работник фактически продолжает исполнять свои обязанности и ни одна из сторон не изъявила желания расторгнуть договор, то он признается заключённым на неопределённый срок.

Т.е. пока закон не позволяет продлевать срочный договор, даже если в этом заинтересованы обе стороны. Эта же норма актуальна и при замещении должности директора предприятия, когда срок не может превышать 2, 3 или 5 лет по Уставу. Каждый раз приходится увольнять директора и снова заключать с ним договор. Возможность продления предусмотрена пока только для руководителей ВУЗов.

Отдельным категориям, например, преподавателям, учителям, научным работникам, продлевать договоры разрешено и сейчас. Новый закон предлагает распространить эту возможность на все сферы деятельности при взаимной заинтересованности сторон. Тем не менее, согласно тексту проекта, продление будет возможно только один раз.

Уведомлять работника об изменениях условий договора можно будет за месяц

Сейчас работодатель обязан делать это за 2 календарных месяца. Законодатели считают, что такая норма ущемляет интересы компаний и не соответствует экономической реальности. Условия работы предприятия, в частности, объёмы и структура производства, меняются намного быстрее, а из-за необходимости уведомления за 2 месяца компания не может оперативно на это отреагировать и вовремя перераспределить ресурсы, в том числе и кадровые.

В то же время гарантии работников не меняются. Т.е. работодатель, как и прежде, обязан предложить работнику другое место, если он не согласен работать в новых условиях. Но если работнику все же придётся из-за этого уволиться, то по новому закону предприятие обязано выплатить ему дополнительную компенсацию в размере среднемесячного заработка.

Уведомление о досрочном выходе из отпуска

Работники, планирующие досрочно выйти из отпуска по уходу за ребёнком, будут обязаны предупредить об этом работодателя не менее, чем за 5 рабочих дней. Работодатель, в свою очередь, должен предупредить об увольнении сотрудника, который его замещал, не позднее, чем за 3 рабочих дня.

Таким образом, у работодателя будет время принять необходимые кадровые решения, а у замещающего сотрудника – заранее узнать о предстоящем увольнении и подыскать себе другие варианты работы в том же или другом предприятии.

Сроки применения дисциплинарного взыскания

Новый закон дополняет формулировку порядка применения дисциплинарного взыскания. По действующему законодательству оно применяется не позднее месяца с момента обнаружения проступка, но в этот срок не включаются следующие периоды:

- болезнь;

- отпуск;

- время, необходимое на учёт мнения профсоюза.

Эти случаи предлагается дополнить междувахтовым отдыхом и «другими периодами отсутствия работника, когда за ним сохраняется место работы». К ним можно отнести командировки, дни отдыха за сдачу крови и за работу в выходные.

Доля иностранных работников

Подготовлен проект об изменении предельно допустимой доли иностранных работников:

- выращивание овощей – не более 50%;

- строительство – не более 80%;

- торговля алкогольными напитками, пивом, табачными изделиями – не более 15%;

- деятельность пассажирского и грузового сухопутного транспорта – не более 26%;

- спортивная деятельность – не более 25%.

Запрещено использовать иностранную рабочую силу в следующих сферах:

- торговля лекарствами в аптеках;

- передвижная торговля;

- розничная торговля на рынках;

- розничная торговля вне магазинов, палаток, рынков.

Исключения по указанным ограничениям сделаны только для Бурятии, Амурской области и Москвы.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и !

Нарушение сроков

В жизни встречаются разные ситуации вплоть до возникновения несоответствия срока уплаты НДФЛ.

В данной ситуации единственное, что можно предпринять – это оформить пояснительную записку в налоговый орган, которая содержит в себя следующую информацию:

- наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;

- ИНН;

- адрес отправителя;

- контакты для связи;

- объяснения причин нарушения.

Сама пояснительная записка отправляется по почте и составляется на фирменном бланке компании. Если это делает физическое лицо, тогда форму необходимо взять в самой налоговой инспекции.

При этом стоит отметить, что если сроки будут проигнорированы, то могут возникнуть определенные штрафные санкции.

Если говорить о типах ответственности, то меры наказания можно условно разделить на несколько категорий:

- ответственность непосредственно самих физических лиц;

- ответственность налоговых агентов.

Если говорить о размере штрафов, то они определяются в зависимости от суммы платежа – 20% является размер штрафа.

Также может быть начисляться пеня, но она возможна лишь в том случае, если налог был удержан, но самого перечисления не было.

Размер пени составляет 1/360 ставки рефинансирования согласно Центробанку Российской Федерации.

Вебинар по изменениям в учете НДФЛ представлен ниже:

Удерживается ли НДФЛ с отпускных в 2019 году

По правилам НК РФ платить российский налог со своих доходов должны не все физлица. Под налогообложение подпадает два вида доходов:

- полученные нерезидентами от российских ов;

- полученные резидентами от любых ов – и в РФ, и за пределами России.

Поэтому рассказывать, как ответить на вопрос «удерживается ли НДФЛ с отпускных в 2019 году?», можно по-разному в зависимости от а выплаты отпускных и от налогового статуса получателя дохода.

Отпускные, то есть средний заработок на период оплачиваемого отпуска (основного, дополнительного, учебного), выплачивает работодатель наемным сотрудникам, работающим по трудовым договорам. Если сотрудник за последние 12 подряд следующих месяцев был в России 183 дня или более, он считается налоговым резидентом РФ. Если пребывание в России составило менее 183 дней за последние 12 месяцев, сотрудник не является резидентом России для целей налогообложения НДФЛ.

Все возможные варианты уплаты НДФЛ с отпускных 2019 смотрите в таблице 1.

Таблица 1. Удерживается ли НДФЛ с отпускных в 2019 году

Налоговый статус сотрудника

Место работы

В России

За границей

Резидент РФ

Платеж с отпускных удерживает и перечисляет в бюджет работодатель

Скачать бланк платежки с расшифровкой полей.

Скачать заполненную платежку по НДФЛ с отпускных.

НДФЛ с отпускных сотрудник платит в бюджет самостоятельно и отчитывается по форме 3-НДФЛ

Нерезидент

НДФЛ с отпускных удерживает и перечисляет в бюджет работодатель

Отпускные не облагаются налогом

Таким образом, фирмы и предприниматели – работодатели удерживают налог в отпускных и перечисляют его в бюджет, только если местом получения такого дохода сотрудниками считается Россия.

Правовые аспекты исчисления НДФЛ с отпускных выплат в 2020 году

Прежде всего, отметим, что право работника на отпуск определено Главой 19 ТК РФ. Статья 116 ТК РФ регулирует порядок оплаты отпусков.

Исчисление, удержание и уплата НДФЛ с различных выплат работнику, в том числе и с отпускных, регулируются Главой 23 НК РФ. Данная глава определяет категории налогоплательщиков по НДФЛ, порядок определения налоговой базы, ставки налога, перечень видов облагаемых и необлагаемых доходов, вычеты, которые применяются при расчете налога, а также рассмотрен порядок исчисления и уплаты НДФЛ.

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. При этом они в главе 23 «Налог на доходы физических лиц» НК РФ именуются налоговыми агентами.

Также следует обратить внимание на такой нормативный акт, как Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» от 02.05.2015 N 113-ФЗ (последняя редакция) в котором в частности отражены новшества относительно порядка удержания и уплаты НДФЛ, вступившие в силу с 1 января 2016 года и, действующие по настоящее время

Закон о выплате зарплаты и аванса в 2020 году

Он может начислять работнику средства 3-4 раза, хоть и каждую неделю, но только не 1 раз, так как это будет считаться нарушением законодательства. Выдача одним разом может произойти только в случае письменного прошения работника. Тогда организация может вполне законно не начислять работнику средства целый месяц.

Также использование излюбленной схемы работодателей – аванс до 20-го числа, а основные выплаты до 15-го будущего месяца в 2020 году — недопустимо, так как между авансом и зарплатой получается промежуток в 25 дней, который в этом году является нарушением законодательных требований.

Платежное поручение на перечисление НДФЛ с отпускных выплат в 2020 году

На основании положений п. 7 статьи 226 НК РФ, исчисленная и удержанная налоговым агентом у налогоплательщика, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

Прежде всего, отметим, что платежное поручение на уплату НДФЛ с отпускных заполняется согласно правилам, указанным в Приказе Минфина России от 12.11.2013 N 107н (ред. от 05.04.2019).

В поле «КБК» указывается соответствующий 20-значный код.

Далее указывается ОКТМО организации.

В поле «Основание платежа» следует указать буквенный код «ТП» при перечислении НДФЛ.

Поля «Номер документа», «Дата документа» не заполняются, в них проставляется «0».

Поле «Тип платежа» должно оставаться пустым. Исключениями являются бюджетные организации, отпускные в которых выплачиваются сотрудникам за счет бюджетных средств.

В поле «Назначение платежа» в платежном поручении по НДФЛ с отпускных указывается соответствующая информация, связанная с перечислением денежных средств.

В поле «Налоговый период» указывается код месяца, когда начислили отпускные и произвели удержание НДФЛ.

Порядок уплаты

НДФЛ взыскивается только с той части средств, которые фактически получает работник. Это правило актуально, когда сотрудник берет отдых не в полном объеме.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Когда в рамках одного предприятия уходят в отпуск несколько работников, то платеж перечисляется в казну суммарно сразу за всех.

И как мы упоминали ранее, теперь работодатели могут перечислять средства в казну не в день выдачи отпускных, а до конца месяца, в котором работнику предоставлен отпуск.

Если не выплачивают отпускные, что делать? Читайте здесь.

Как правильно насчитываются отпускные? Подробности в этой статье.

Заявление на отпуск можно будет не писать

Трудовое законодательство и раньше не обязывало работника писать заявление на отпуск в тех случаях, если он уходит на отдых в соответствии с утверждённым в компании графиком отпусков. Ст. 123 ТК РФ устанавливает обязанность работодателя не позднее, чем за 2 недели уведомить работника о предстоящем отпуске под роспись. Сам же график составляется по согласованию с сотрудниками и в порядке, установленном самим предприятием. Составлять график – обязанность работодателя, соответственно, он также обязан в указанный период отправить работника в отпуск без каких-либо заявлений с его стороны.

Необходимость писать заявление возникает в тех ситуациях, когда работник хочет уйти в отпуск вне графика. Тогда он обязан письменно попросить об этом работодателя. Также заявление необходимо, если сотрудник хочет получить отпуск, не отработав на предприятии 6 месяцев. В ситуации, когда работодатель сообщил работнику о предстоящем отпуске позднее положенных 2 недель, последний может направить заявление о его переносе на удобное для обеих сторон время.

Законопроект об электронном обмене сообщениями

В 2020 году вышеуказанные положения не изменятся. Однако планируется поменять сам порядок взаимоотношений работника и работодателя. С 1 октября 2020 года вступают в силу поправки в Гражданский Кодекс (Федеральный закон от 18 марта 2020 г. N 34-ФЗ), которые призваны усовершенствовать взаимодействие субъектов экономики посредством электронных технологий. В частности, вводится понятие цифровых прав, урегулируется возможность дистанционного совершения сделок.

Учитывая вышесказанное, законодатели посчитали необходимым ввести соответствующие нормы и в трудовые отношения. Сейчас на рассмотрении в Государственной Думе находится законопроект, который с 1 октября 2020 года предусматривает следующее:

- в ТК РФ вводится понятие «юридически значимых сообщений». Такое определение уже есть в ГК РФ и применяется к сообщениям, которые несут юридические последствия для адресата с момента получения;

- к юридически значимым сообщениям относятся любые заявления, уведомления, разрешения, требования и т.д., которые имеют последствия для сторон трудового договора;

- устанавливается порядок обмена такими сообщениями: по выбору работника он может осуществляться в электронной либо письменной форме;

- чётко определяется момент вступления в силу юридических последствий сообщения – с момента его доставки адресату;

- закон позволяет устанавливать отправителя любым способом, достоверно позволяющим определить его личность. Это может быть достигнуто как наличием электронной подписи либо авторизации по логину и паролю, так и просто указанием в трудовом договоре адресов электронной почты сторон;

- условия электронного обмена сообщениями могут быть определены в трудовом договоре, но закон защищает работника: положения контракта не могут ущемлять его интересы и делать положение худшим по сравнению с тем, что определено в законе.

Таким образом, отправлять заявление на отпуск вне графика, как и любые другие документы работодателю, можно будет в электронной форме дистанционно и без личного присутствия. Сами же случаи, когда такие обращения необходимы, остались без изменений.

Т.е. у работодателя не получится уклониться от своих обязанностей, оправдывая это тем, что он не видел сообщение или случайно его удалил, не прочитав.

Применение на практике

В то же время, пока сложно сказать, насколько хорошо это будет работать на практике. Закон определил лишь саму возможность дистанционного обмена документами, но не разработал чётких правил. Предполагается, что они пока будут определены самим работодателем и закреплены в трудовых соглашениях. Но в самой возможности такого обмена информацией компании отказывать не вправе.

Работникам также нужно помнить, что нормы закона касаются и их самих. Т.е. и работодатель вправе отправлять уведомления и требования в электронном виде. Но закон даёт работникам возможность в одностороннем порядке отказаться от электронного обмена в любой момент действия трудового соглашения, даже если в нем прописан его порядок. Это не может служить основанием расторжения договора и не влияет на другие его пункты.

Удерживают ли НДФЛ с отпускных?

таким облагаемым доходам относят не только заработную плату, но и другие выплаты, в том числе отпускные.

Обратите внимание, что ставка НДФЛ составляет тринадцать процентов согласно Налоговому кодексу РФ. Распространяться взыскание не будет только на государственные пособия и пенсии

Говоря о правилах отчисления налога, следует обозначить следующие аспекты, касающиеся отпускных:

Реализуется обязанность налоговым агентом, то есть работодателем, либо самим гражданином, получившим доход не от трудовой деятельности. Ответственность за неисполнение указанных требований НК РФ также будет нести указанный субъект.

Период осуществления платежей

Важно учитывать при определении НДФЛ с отпускных срок перечисления такового.

Данные правила распространяются не только на отпускные отчисления перед выходом на ежегодный отдых, но и на заработную плату, премии, иные материальные поощрения.

Оплата налога на доход также требует документального оформления. Для этого предусматривается форма 6-НДФЛ, предполагающая отражение дохода лица, процентную ставку, итоговый размер налога и так далее. Такой документ обязана составлять и направлять бухгалтерия организации или же сам гражданин, лично исполняющий налоговые обязательства.

Что работнику нужно знать о стандартных налоговых вычетах по НДФЛ в 2020 году — документы, размеры, изменения

- Герои СССР, РФ;

- имеют Ордена Славы 3-х степеней;

- прошли службу в военных организациях и силовых структурах, созданных в период ВОВ;

- имеют статус ветеранов ВОВ, а также защитников Советского Союза при конфликтах вооруженного типа;

- пережили ленинградскую блокаду, обладают статусом «узник фашизма»;

- являются инвалидами с рождения (при наличии 1-й и 2-й группы);

- были больны лучевой болезнью и другими заболеваниями из-за радиации;

- как медицинские сотрудники устраняли последствия катастрофы на Чернобыле и являются пострадавшими;

- выступали в качестве доноров костного мозга, чтобы спасти жизни другим людям;

- являлись рабочими, служащими и военными, вследствие чего приобрели профессиональные заболевания по причине радиации после аварии на ЧАЭС;

- устраняли аварийные последствия на предприятии «Маяк»;

- подверглись эвакуации в 1986-м году с территорий, которые были заражены радиацией из-за чернобыльской катастрофы;

- являются матерями и отцами, а также супругами военнослужащих, умерших из-за ранений, полученных в момент защиты СССР, Российской Федерации, а также в момент участия в других серьезных конфликтах при прохождении военной службы;

- являются матерями и отцами, а также супругами государственных служащих, умерших в момент выполнения своих трудовых обязанностей;

- являются участниками боевых действий в районе Афганистана, горячих точек на российской территории.

Право на вычет есть не у всех работников. Ниже перечислены три вида льгот, которые присутствуют на настоящий момент. Если налогоплательщик не подходит ни в одну категорию, права на льготное налогообложение у него, НДФЛ будет рассчитываться и удерживаться со всей суммы заработной платы.

В какой срок перечислить НДФЛ с отпускных в 2020 году

Зарплату за последний месяц расчетного периода рассчитайте авансом и учтите его в полной сумме при расчете среднего заработка. Если после расчета зарплаты за месяц заработок уменьшится, сделайте перерасчет. Сумму излишне выплаченных суммы удержите из зарплаты за следующий месяц. Этот способ удобен для расчета отпускных сотрудникам на окладе. Если сотрудник отработает полностью все дни, перерасчет отпускных после окончания месяца делать не придется.

НДФЛ с выплат по отпуске в 2020 года надо перечислять в бюджет по месту учета компании. Если у компании есть обособленные подразделения, которые выплачивали доходы своим работникам, НДФЛ надо уплатить по месту нахождения каждого такого подразделения (письма ФНС от 01.02.16 № БС-4-11/1395@, Минфина от 01.07.16 № 03-02-07/1/38432). Для этого в платежке надо указать:

НДФЛ с отпускных и больничных: сроки, образец платежки, 6-НДФЛ

ФНС РФ в письме от 01.09.2020 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе – «МС.01.2020»).

Следовательно, перечислить в бюджет налог с указанных сумм, выданных работникам в январе этого года необходимо 31.01.2020. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Облагается ли НДФЛ оплата отпускных

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2020 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

Служащий Васильев со 2 июля 2020 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

Фнс переходящие отпускные 2019

При этом налоговую базу уменьшают на сумму налоговых вычетов, положенных работнику за тот месяц, в котором он идет в отпуск. Причитающиеся человеку вычеты нужно предоставить в общем порядке за текущий месяц, то есть распределять их на вычеты, приходящиеся на сумму отпускных за текущий и следующий месяцы, не нужно. либо в день получения из банка денег на выплату отпускных (если деньги организация снимала со своего счета в банке)

Об этом он узнал только в день получения заработной платы – 12.08.2019. В связи с данным фактом сотрудник подал заявление на имя руководителя учреждения, который пообещал доплатить положенную ему заработную плату только вместе с заработной платой за следующий месяц, то есть в сентябре.

Сроки уплаты НДФЛ в 2020 году: таблица

По общему правилу удерживать и платить в бюджет налог с аванса в 2020 году не нужно (письмо Минфина России от 22.07.2015 № 03-04-06/42063 и ФНС РФ от 15.01.2020 № БС-4-11/320). Но есть исключение. Если аванс выдан в последний день месяца, то нужно не позднее следующего дня заплатить НДФЛ с аванса. Потом, когда будет выплачена вторая часть зарплаты, следует перечислить оставшуюся часть налога за отработанный месяц. К такому выводу пришел Верховный суд в определении от 11.05.2020 № 309-КГ16-1804.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

В какой срок перечислить НДФЛ с отпускных в 2020 году

НДФЛ с выплат по отпуске в 2020 года надо перечислять в бюджет по месту учета компании. Если у компании есть обособленные подразделения, которые выплачивали доходы своим работникам, НДФЛ надо уплатить по месту нахождения каждого такого подразделения (письма ФНС от 01.02.16 № БС-4-11/1395@, Минфина от 01.07.16 № 03-02-07/1/38432). Для этого в платежке надо указать:

Когда сотрудник уходит в отпуск с 1-го числа, в расчетный период попадает полный месяц перед его началом . Однако суммы начисляют заранее – работодатель обязан их выплатить за три дня до начала отпуска. Поэтому возникает вопрос, какой заработок за последний месяц расчетного периода брать в расчет. Ведь на дату расчета месяц еще не закончился и сумма начисленного заработка неизвестна. В данной ситуации можно поступить одним из способов.

Больничный по уходу за ребенком

- Предыдущие годы работы. Учитываются только последние 2 года перед датой, когда был оформлен лист нетрудоспособности. Например, при вычислении пособия в 2020 году за основу будут взяты средние заработки за 2020 и 2020 годы. Если в это время работник не имел оклада (например, женщина в 2020 и 2020 годах находилась в декрете), то сумма берется за предыдущие годы, в нашем случае за 2015 и 2020 годы. Если заработная плата за эти годы меньше размера МРОТ или отсутствовала (человек не работал ранее), то за основу при расчете берется МРОТ.

- Сумма среднего дохода за год. Средний оклад за год не может превышать предельную величину базы для взносов в ФСС. Если в выборе периода, за который начисляется выплата, была замена годов, то и суммы используются за соответствующий год.

Не учитываются ни степень родства, ни совместное или раздельное проживание ребенка с ухаживающим родственником. Единственный момент: член семьи должен работать и состоять на учете в фонде социального страхования (ФСС). Оформить больничный лист могут мамы, находящиеся в декрете по беременности или по уходу за ребенком до 3 лет, но работающие неполный день или занятые легким трудом.

Ндфл с отпускных – срок перечисления

Ндфл с отпускных – срок перечисления сейчас четко установлен Налоговым кодексом. Причем он не совпадает со сроком уплаты налога от зарплаты. Как облагаются НДФЛ отпускные, когда нужно удержать с них налог и когда перечислить его в бюджет, какие сложности возникают с определением срока уплаты, узнайте из нашей статьи.

Облагаются ли отпускные НДФЛ

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Удерживается ли НДФЛ с отпускных в последний день месяца

Итоги

Облагаются ли отпускные НДФЛ

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Такие сложности в этом вопросе имели место до 2016 года, поскольку момент перечисления НДФЛ по ним не был законодательно установлен.

Налоговый кодекс в подп. 1 п. 1 ст. 223 определяет, что фактическим моментом получения дохода денежными средствами следует признавать день, когда произведена выплата. Применительно к расчетным счетам – это день, в который перечисляются средства на счет налогоплательщика или третьим лицам.

Но есть еще одно правило: при оплате труда дата получения дохода – это последний день того месяца, в котором этот доход начислен. Такое правило содержится в п. 2 этой же статьи НК РФ.

Сложностей в точном определении момента добавлял еще и п. 6 ст. 226 НК РФ в редакции, действовавшей до 2016 года.

В нем говорилось, что налоговый агент должен перечислять удержанный НДФЛ не позднее того дня, в котором деньги для выплаты дохода получены в банке или переведены на счет налогоплательщика.

Если ситуация иная, то налоговый агент обязан перечислить НДФЛ в бюджет на следующий день после получения дохода налогоплательщиком.

Такая система применялась до 2016 года. Тогда Минфин и ФНС в ряде писем настаивали, что именно следующий день за днем зарплаты следует считать крайним сроком для выплаты подоходного налога.

Причем их точка зрения поддерживалась судами. Основывалась данная позиция на том, что п. 6 ст.

226 НК РФ предусматривал обязанность налоговых агентов перечислять НДФЛ не позднее того дня, который идет за днем получения в банке денег, предназначенных для выплаты дохода.

Судьи приняли во внимание нормы Трудового кодекса, которые причисляют оплату отпуска к зарплате сотрудника. Однако, несмотря на это, они не нашли оснований для причисления этого заработка к доходам, по которым НДФЛ нужно платить в сроки, указанные в п

2 ст. 223 НК РФ (в конце месяца).

То есть с точки зрения суда НДФЛ с отпускных надо было удерживать в день выплаты денежных средств работнику и перечислять в бюджет в этот же день либо на следующий.

О нюансах отражения отпускных в 6-НДФЛ узнайте из этого материала.

Удерживается ли НДФЛ с отпускных в последний день месяца

Окончательно вопрос о сроке уплаты НДФЛ с отпускных был закрыт действующей редакцией п. 6 ст. 226 НК РФ. Сейчас в нем прямо говорится, что налог с отпускных (а еще НДФЛ с больничных) следует перечислять до конца того месяца, в котором они были выплачены.

Обратите внимание! Речь именно об уплате НДФЛ, а не об удержании его из выплачиваемых сумм. Удерживают налог при выплате денег работнику

А вот платеж можно сделать не сразу, а отложить на последний день месяца.

См. также наш пример заполнения 6-НДФЛ за 1 квартал 2019 года с отпускными.

А подробнее о сроке перечисления налога в расчете 6-НДФЛ рассказывается в этой статье.

Итоги

Перечисление в бюджет НДФЛ с отпускных налоговым агентам необходимо производить не позднее последнего числа месяца, в котором эти отпускные выплачены сотрудникам. Об этом говорится в п. 6 ст. 226 НК РФ.

Ранее по этому вопросу чиновниками Минфина и ФНС высказывалась иная позиция, согласно которой перечислить в бюджет исчисленный и удержанный НДФЛ необходимо было в день выплаты денежных средств работнику либо на следующий день.

Подписаться

Как оплачивать отпуск до внесения поправок?

По ст.136 Трудового кодекса выплатить отпускные нужно за 3 дня. Так как сейчас нет уточнений относительно того, в рабочих или календарных дня нужно отсчитывать это время, то брать нужно именно календарные дни.

Если отпуск начинается с понедельника, то крайний срок для оплаты отпускных — это четверг предшествующей недели.

То есть у работодателя в данной ситуации совсем немного времени для расчета.

Также в настоящее время возникают сложности с оплатой отпуска в том случае, когда он предоставляется работнику на основании его заявления не по графику.

Существуют случаи, когда работодатель обязан отпустить сотрудника с даты, указанной в заявлении. Если работник подает документ непосредственно перед началом отдыха, то работодатель может не успеть оплатить отпуск и соблюсти сроки по ТК РФ.

Коды доходов и вычетов по НДФЛ в 2020 году: расшифровка, таблица

Инспекторы примут возражения на акт и рассмотрят вместе со всеми материалами проверки. Если они не учтут вашу позицию и примут решение о штрафе, то подайте жалобу в УФНС. На этом этапе жалобу будет смотреть специалисты управления и если они оставят решение инспекции силе, то шансы у компании есть в суде. Чаще всего судьи принимают позицию организаций, по сути ошибка не ухудшила положение и не привела к заложенности перед бюджетом. Значит, ошибка не так уж и существенная, судьи могут отменить штраф, либо снизить его, даже ниже минимального предела.

Информация о доходах и вычетах с разбивкой по месяцам в новой форме 2-НДФЛ отражается в Приложении 2. Здесь указывается сумма дохода и вычета (при наличии) за каждый месяц и соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Какими налогами облагается сумма начисленных отпускных в 2019 году? (Д

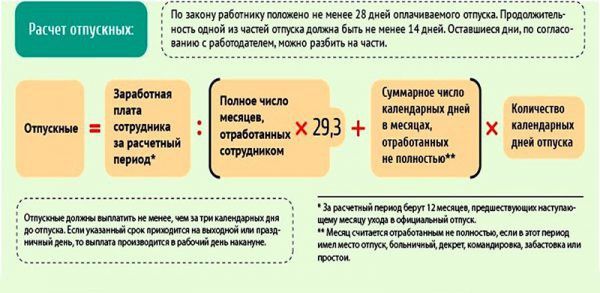

Расчетный период — это период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев, используемый для исчисления средней заработной платы. При этом исчисление средней заработной платы, как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер.

На основании пункта 7 Правил, средняя заработная плата работника исчисляется путем умножения среднего дневного (часового) заработка на количество рабочих дней (рабочих часов), приходящихся на период события. Согласно пункту 8 Правил, во всех случаях средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов) в расчетном периоде.