3.1. Капитал по объекту инвестирования

По объекту инвестирования капитал подразделяется на основной и оборотный. Основной капитал инвестирован во внеоборотные активы организации, а оборотный капитал в оборотные средства. Внеоборотные активы представлены основными средствами (основными производственными фондами), нематериальными активами и долгосрочными финансовыми вложениями. Внеоборотные активы участвуют в процессе производства длительное время, постепенно, по мере начисления амортизации, перенося свою стоимость на готовую продукцию. Оборотный капитал инвестирован в оборотные активы, которые представлены оборотными производственными фондами и фондами обращения. Оборотные активы обеспечивают непрерывность текущего производства организации. Период их оборота определяется производственным циклом.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Анализ основных средств, источники информации

Для большинства хозяйствующих субъектов основные средства – это основа производственных процессов, составляющая основную долю в общей сумме основного капитала предприятия. Анализ показателей основных средств проводится для определения их количества, стоимости, качественного состояния, эффективности использования.

Анализ основных средств проводится на основе информации из следующих источников: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет о наличии и движении основных средств, инвентарные карточки учета основных средств, план экономического и социального развития предприятия, план технического развития и иные внутренние документы предприятия, в которых приводятся данные об основных средствах.

Показатели основных средств

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

Показатели состояния основных средств

Состояние основных средств определяется путем расчета 7 коэффициентов , которые позволяют оценить также изменение технического состояния основных средств, если рассчитать их за несколько периодов и проанализировать динамику.

В таблице приведены показатели состояния основных средств, формулы их расчета и сущность данных показателей.

|

Показатель состояния основных средств |

Формула расчета |

Характеристика показателя |

Комментарий |

|---|---|---|---|

|

Коэффициент поступления |

Кпост = Фпост/Фк |

определяет степень поступивших основных средств по отношению к их стоимости на конец года |

Поступление основных средств означает их обновление, цель которого повышение качества продукции, работ, услуг, снижение расходов по содержанию и эксплуатации оборудования, повышение производительности труда. |

|

Коэффициент выбытия |

Квыб = Фвыб/Фн |

определяет степень выбывших основных средств по отношению к их стоимости на начало года |

Выбытие основных средств происходит вследствие их устаревания, выработки ресурса на отказ, износ, появления новых технологий. |

|

Коэффициент обновления |

Кобн = Фвыб/Фпост |

характеризует темпы технического прогресса |

Если темп выбытия основных средств сильно отстает от темпа поступления новых основных средств, это означает увеличение срока эксплуатации имеющихся на предприятии основных фондов. С одной стороны, это может вести к снижению качества производимой продукции. С другой стороны, это может являться следствием проведенной модернизации либо свидетельствовать о рациональном подходе к использованию основных средств. |

|

Коэффициент прироста |

Крост = (Фпост – Фвыб) / Фк |

отражает относительное увеличение основных фондов за счёт их обновления |

Поддержание коэффициента на определенном уровне в течение периода времени свидетельствует о рациональной производственной политике предприятия. |

|

Коэффициент годности |

Кгодн = (Фп – Физн) / Фп |

характеризует их состояние на определённую дату |

Отражает состояние всех, отдельных видов или групп основных средств с учетом их износа |

|

Коэффициент износа |

Кизн = Физн/Фп |

характеризует степень износа основных средств на определенную дату |

Позволяет определить основные средства, нуждающиеся в замене вследствие их износа или выработки ресурса. |

Обозначения в таблице:

Фн – стоимость фондов на начало отчетного периода

Фк – стоимость основных фондов на конец отчетного периода

Фпост – стоимость вновь поступивших основных фондов за отчетный период

Фвыб – стоимость выбывших основных фондов за отчетный период

Фп – первоначальная стоимость основных средств

Физн – стоимость износа основных средств

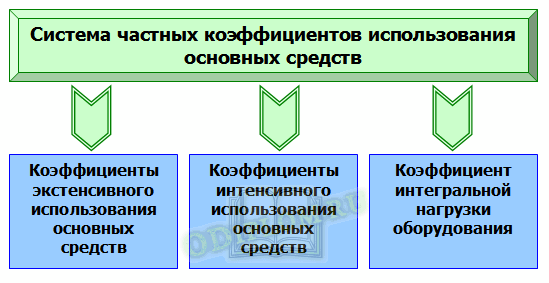

Частные показатели использования основных средств

Помимо рассмотренных выше показателей эффективности использования основных средств также используется система частных коэффициентов , характеризующая экстенсивное и интенсивное использование основных средств, а также интегральную нагрузку оборудования.

Экстенсивное использование основных средств характеризуется его загрузкой, а для анализа используются общий коэффициент экстенсивного использования оборудования, коэффициент сменности, коэффициент загрузки оборудования, коэффициент сменного режима работы оборудования.

|

Наименование показателя |

Формула расчета |

Сущность показателя |

Комментарий |

|---|---|---|---|

|

Коэффициент экстенсивного использования оборудования |

Кэкст = Фв факт/Фв макс |

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану |

Показывает степень фактического использования максимально возможного фонда рабочего времени оборудования |

|

Коэффициент сменности работы оборудования |

Ксм= (N1+N2+N3)/Nобщ |

определяется отношением суммарным числом единиц оборудования, работающих в разные смены, к общему числу единиц оборудования |

Показывает во сколько смен в среднем ежегодно работает каждая единица оборудования. |

|

Коэффициент загрузки оборудования |

Кзагр = Кем/ФРО |

определяется отношением трудоемкости изготовления всех изделий к фонду времени работы оборудования |

В отличие от коэффициента сменности учитывает данные о трудоемкости изделий. В практике анализа коэффициент загрузки принимают равным величине коэффициента сменности в два или в три раза меньшем (при двухсменном и трехсменном режиме работы соответственно) |

|

Коэффициент использования сменного режима времени работы оборудования |

Ксм.реж.вр. = Ксм/ См |

производный показатель от коэффициента сменности, определяемый его отношением к продолжительности смены |

Рассчитывается на основе показателя сменности работы оборудования. |

|

Коэффициент интенсивного использования оборудования |

Кинт = Вф/Вн |

определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности |

Коэффициент интенсивного использования оборудования отражает уровень их использования по производительности, позволяя, таким образом, определить результативность производственных процессов. По своему содержанию показывает степень фактического использования паспортной производительности оборудования. |

|

Коэффициент интегральной нагрузки оборудования |

Кинтег=Кэкст*Кинт |

определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования |

Данный показатель показывает степень фактического использования производственной мощности предприятия |

Обозначения в таблице:

Фв факт – фактическое время работы оборудования

Фв макс – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта)

N1, N2, N3 – число единиц оборудования, работающего в первую, вторую и третью смены

Nобщ – общее число оборудования

Кем – трудоемкость изготовления всех изделий

ФРО – фонд времени работы оборудования

См – продолжительность смены, установленная на предприятии

Вф – фактическая выработка оборудованием продукции в единицу времени

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования)

3.4. Классификация основных средств

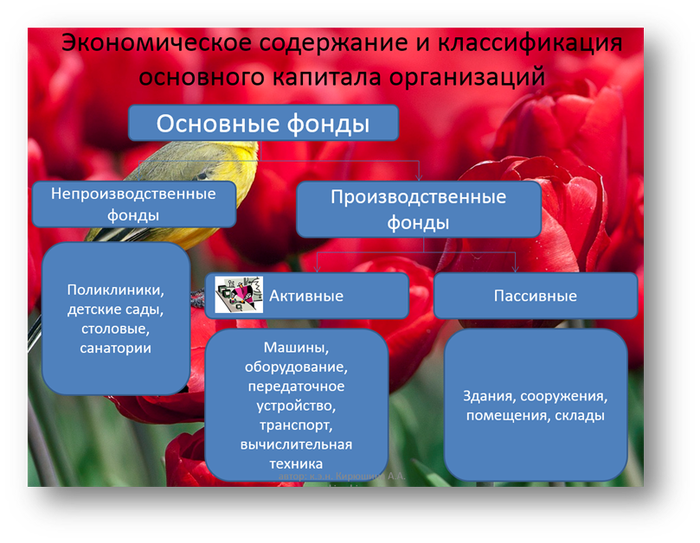

В зависимости от специфических особенностей участия в производственном процессе производственные основные фонды подразделяются на активную часть (обслуживают решающие участки производства и характеризуют производственные возможности организации, к ним относятся машины, оборудование, транспортные средства и т. п.) и пассивную часть (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

Основные фонды в зависимости от целевого назначения и степени участия в производстве подразделяются на производственные и непроизводственные. Производственные основные фонды прямо и непосредственно принимают участие в процессе производства, в течение многих производственных циклов сохраняют натуральную форму и переносят свою стоимость на затраты постепенно, по мере износа. Непроизводственные основные фонды непосредственно не участвуют в процессе производства, к ним относятся жилые дома, поликлиники, общежития, детские сады, школы и др.

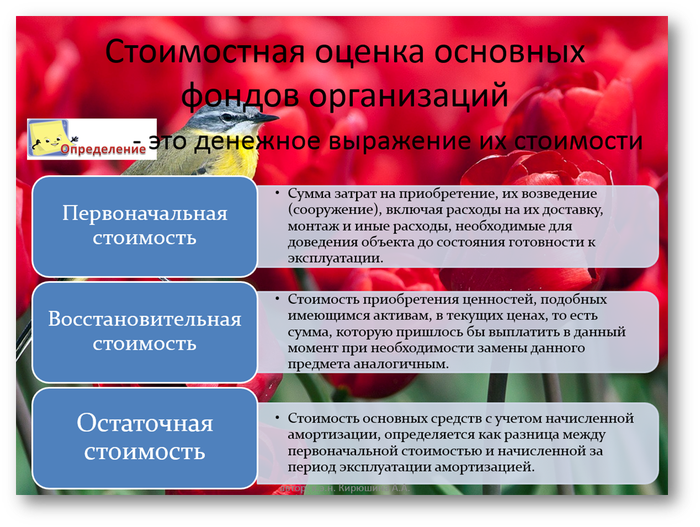

Основные средства отражены в финансовой отчетности в зависимости от цели по первоначальной, восстановительной, остаточной и ликвидационной стоимости. Первоначальная стоимость основных средств определяется в зависимости от канала поступления основных фондов в организацию.

Первоначальной стоимостью основных средств, приобретенных или построенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение или изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Восстановительная стоимость основных средств это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный момент уровне рыночных цен и уровне научно-технического прогресса). Восстановительная стоимость важна для определения величины затрат, которые потребуются на замену фондов.Остаточная стоимость это стоимость основных средств с учетом начисленной амортизации, определяется как разность между первоначальной стоимостью и начисленной за период эксплуатации амортизацией.Ликвидационная стоимость — возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов. Коэффициент износа основных средств можно вычислять в отношении:

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Показатели использования производственной площади

Для проведения оценки использования производственных площадей на предприятиях их разделяют на три категории :

- Общая производственная площадь – это располагаемая площадь, которая определяется периметром предприятия. Сюда входит площадь всех помещений, которые связаны с основными производственными процессами предприятия прямо и косвенно.

- Производственная площадь – на ней непосредственно осуществляются производственные процессы. Сюда относится площадь всех помещений, которые заняты производственным, транспортным, техническим оборудованием, межоперационных заделов, территориями проходов, немагистральных проездов между оборудованием и рабочими местами, а также площадки для испытания и сдачи произведенной продукции.

- Площадь, на которой непосредственно размещение оборудование – это та часть производственных площадей, которую занимают станки, машины и прочее оборудование.

В соответствии с данным разделением проводится анализ трех коэффициентов, которые приведены в таблице.

|

Наименование показателя |

Формула расчета |

Сущность показателя |

Комментарий |

|---|---|---|---|

|

Коэффициент занятости общей площади |

Кз.общ.пл. = Sпр / Sобщ |

определяется отношением производственной площади к общей площади предприятия |

С помощью данного показателя можно определить удельный вес производственной площади в общей площади предприятия. |

|

Коэффициент занятости производственной площади |

Кзпп = Sзо / Sпр |

определяется отношением площади, занятой оборудованием, к производственной площади предприятия |

С помощью данного показателя можно определить долю площади, занятой оборудованием, в производственной площади предприятия. |

|

Коэффициент съема продукции с 1 кв. м площади предприятия |

Ксппп = В / Sобщ |

определяется отношением годового выпуска продукции (в рублях) к общей площади предприятия |

Данный показатель интерпретируется как объем выручки, генерируемой предприятием в расчете на 1 кв. м его общей площади. |

Обозначения в таблице:

Sпр – величина производственной площади, кв. м

Sобщ – величина общей площади предприятия, кв. м

Sзо – площадь, непосредственно занятая оборудованием, кв. м

В – годовой выпуск продукции, руб.

Литература

- Войтоловский Н.В. Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации. – М.: Юрайт, 2013.

- Маркин Ю.П. Экономический анализ. – М.: Омега-Л, 2011

- Красова О.С., Сергеева Т.Ю. Основные средства организации – М.: МФПА, 2011

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации). – М.: Дашков и К, 2012