Особенности измерения

Данные для расчета показателя собирают вручную и делают это на ежедневной основе. Значение потенциальной величины мощности формируют на протяжении кого-либо периода и потом его используют для подстановки в формулу. А фактическую занятость засекают каждый раз или по возможности используют для этого приборы учета.

Важно! КИМ может рассчитываться как для одного станка или производственной линии, так и целого цеха или всего предприятия. Поэтому и данные необходимы за разные промежутки времени: для одной единицы техники можно их собирать каждый час, а для предприятия коэффициент находят за более длинные периоды (месяц, квартал, год)

Для быстрого и точного получения информации необходимо настроить ее автоматический сбор. Затраты на ручное ведение статистики могут быть сильно высокими.

Значение показателя

Данный показатель ярко отражает рост промышленных и технических возможностей в фирме. У показателя не существует нормы. Он лишь отражает процессы, совершающиеся в компании, сопряженные с обеспечением его необходимыми ценностями непроизводственного и производственного назначения.

Организации рассчитывают коэффициент прироста основных средств на перспективу для принятия решений о необходимости обновления фондов, а также нахождении источников финансирования в случае положительного постановления.

Как показывает практика, прирост основных фондов, в основном, связан с введением в пользование новых активов. Поэтому, нужно провести анализ, был ли исполнен план, и как его исполнение оказало влияние на объем производства товаров. Значит, что нужно провести анализ не только стоимостного, но и качественного (наблюдается ли благоприятный результат от вложений) значения прироста.

Для анализа качественных изменений проводят изучение динамики индикатора прироста основных фондов за несколько последних лет.

Справочные материалы по теме

Сохраните статью в социальные сети:

Рассчитайте численность населения на начало года

Рассчитайте коэф-т естественного прироста.

Средняя численность населения

Рассчитайте средн.численность нас-я, спец.коэф-т рождаемости

Средняя численность населения

Рассчитайте сред.численность, общие коэф-ты естеств-го и механич-го прироста͵ коэф-ты рождаемости, смертности, брачности и т.п.

Общий коэффициент рождаемости

т.к. t=1 год, то в дальнейших формулах и расчетах t не ставим.

%о

Общий коэффициент смертности %о

Общий коэффициент брачности  %о

%о

Общий коэффициент разводимости  %о

%о

Общий коэффициент естественного прироста

%о

%о

Общий коэффициент абсолютного (общего) прироста

%о

%о

Общий коэффициент механического (миграционного) прироста

%о

%о

Общий коэффициент рождаемости  %о

%о

Специальный коэффициент рождаемости ;

Где — среднегодовая численность женщин в возрасте от 15 до 49 лет (репродуктивный возраст).

чел., где — для женщин репродуктивного возраста в общей численности.

чел., где — для женщин репродуктивного возраста в общей численности.

%о

5. В одной из стран коэф-т фертильности =…. Рассчитайте общий коэф-т рождаемости

Коэффициент фертильности, он же специальный коэффициент рождаемости рассчитывается как: ;

общий коэффициент рождаемости:  ;

;

где d— доля женщин репродуктивного возраста 15-49 лет в общей численности населения. %о

Вначале крайне важно рассчитать коэффициент общего (общий коэффициент абсолютного) прироста. средняя численность населения

средняя численность населения

%о

%о

Коэффициент общего прироста равен сумме коэффициентов естественного и механического (миграционного) прироста͵ ᴛ.ᴇ.

%о

%о

Коэффициент естественного прироста , где: В — число родившихся; D — число умерших.

Тогда В =

%о,но ;

%о,но ;

; ; ;  ;

;

; ;

Численность на начало года Темп роста Темп прироста

Темп роста

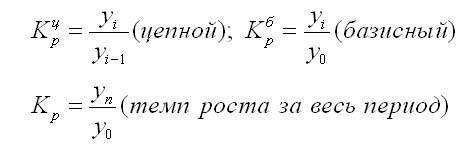

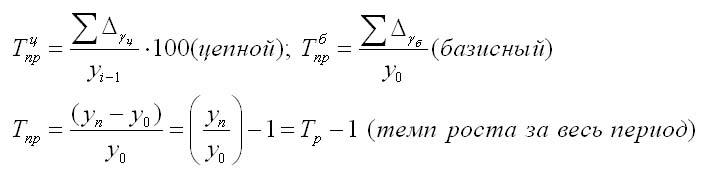

Темп роста (Тр) — это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения — какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Коэффициент роста может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Формула расчета коэффициента прироста основных средств

Для крупного промышленного комплекса покупка нового объекта или замена нескольких единиц производственных линий требует серьезных вложений, поэтому их закупка производится не так часто, плюс обычно оборудование имеет срок службы несколько десятилетий. Поэтому замена мощностей – это действительно большое мероприятие.

А вот небольшая IT-компания может постоянно покупать лицензии и новое ПО, которое гарантированно будет работать эффективнее уже имеющегося оснащения. Это тоже будет считаться вложением в основные фонды, но требует гораздо меньших затрат и менее значимое событие. Причем старое ПО может не списываться с баланса в течение длительного времени.

Норматив и толкование значения

У КИМ нет нормативных значений. В каждом отдельно взятом случае будут свои границы желаемой эффективности, тем более, если речь идет о человеческих ресурсах. Однако по значению показателя можно сделать определенные выводы:

- низкое значение говорит о неэффективном управлении и нерациональном подходе к организации внутренних процессов на предприятии. Для улучшения положения необходимо вовлекать дополнительное оборудование и менять схему работы;

- при значении коэффициента более 0,7 (70% эффективности) можно повысить производительность собственными силами без привлечения дополнительных ресурсов;

- показатель, равный 1 (100%), свидетельствует о полной загруженности ресурсов, и для увеличения объемов производства нужно дополнительное оборудование.

В западных странах хорошим показателем является величина обобщенного коэффициента 80-82%. Можно использовать эти данные для сравнения КИМ в целом по предприятию.

Значение коэффициента не может быть более 100. В противном случае необходимо будет повышать производительность оборудования на единицы времени или пересматривать сменность работ.

Важно! На значение КИМ могут влиять внешние факторы, такие как волантильность спроса, появление новых конкурентов, форс-мажорные обстоятельства. Чтобы оставаться конкурентоспособным, предприятию следует постоянно совершенствовать свою работу, улучшать и обновлять оборудование, повышать производительность труда

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ!

Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент прироста основных средств

Выполнив это, переходим к следующим действиям .

Шаг — 2 Рассчитайте коэффициент прироста. Для этого разделите показатель нового периода на показатель прошлого периода. Из полученного значения вычтите 1, умножьте на 100%. Для валовой выручки формула выглядит следующим образом: (Валовая выручка 2011/Валовая выручка 2010-1)*100%. Выполнив это, переходим к следующим действиям .

Шаг — 3 Не путайте коэффициент прироста с коэффициентом роста, последний рассчитывается по формуле: (Валовая выручка 2011/Валовая выручка 2010)*100%. Коэффициент роста всегда имеет положительный знак, даже в тех случаях, если, например, валовая выручка (или любой другой финансовый показатель) упала со 100 условных рублей в 2010 году до 50 в 2011. Рассчитанный коэффициент роста составляет 50%, а прироста -50%. Выполнив это, переходим к следующим действиям .

Как определить экономический рост — показатели измерения экономического рос … 04.12.2011

Шаг — 4 Проверьте себя. До подсчета коэффициента прироста сравните между собой финансовые показатели двух периодов. Если данные более раннего периода больше, чем более позднего, значит, произошло реальное сокращение исследуемой величины, и коэффициент прироста будет отрицательным. Наоборот, если показатель со временем вырос, значит, коэффициент прироста будет иметь положительный знак. Выполнив это, переходим к следующим действиям .

Шаг — 5 Обратите внимание, что можно использовать коэффициент прироста не только в тех случаях, когда имеются два последовательных во времени значения одного финансового показателя. Расчет коэффициентов роста и прироста также ведется для сравнения данных конкретного периода одного года, например, месяца или квартала, с данными аналогичного периода предыдущего года

То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года .

Темп Прироста Населения — Экономический словарь 08.06.2010 Темп Прироста Населения — прирост населения страны в течение определенного периода времени, обычно одного года, выраженный в процентах от числен

Надеемся ответ на вопрос — Как найти коэффициент прироста — содержал полезные для Вас сведения. Удачи!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Бизнес

Т.А. ФроловаЭкономика предприятияКонспект лекций. Таганрог: Изд-во ТТИ ФЮУ, 2012.

Показатели движения основных фондов

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимость введенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Как рассчитать коэффициент прироста ОС?

Для расчета коэффициента прироста ОС (Кпр) используется формула:

Кпр = (ОСввг – ОСвыбг) / ОСкг,

где:

ОСввг — стоимость ОС, поступивших за период;

ОСвыбг — стоимость ОС, выбывших в рассматриваемом периоде;

ОСкг — стоимость ОС, числящихся на конец рассматриваемого периода.

При этом прирост основных средств (ПрОС), указанный в числителе в представленной выше формуле, может быть определен и по-другому:

ПрОС = КВг — Ввос — (НСкг — НСнг),

где:

КВг — сумма капвложений, сделанных на протяжении года;

Ввос — средства, сопровождающие процесс выбытия ОС;

НСкг и НСнг — незавершенное строительство на конец и начало года соответственно.

Прирост ОС может быть также рассчитан более масштабно — это оправдано, если показатель рассчитывается на перспективу. Тогда ПрОС можно определить по формуле:

ПрОС = Фепр × (ВПп — ВПб — ПрВПг),

где:

Фепр — проектная фондоемкость продукции на конец планового периода;

ВПп и ВПб — выпуск валовой продукции в планируемом и в базисном периодах;

ПрВПг — прирост объема валовой продукции в планируемом году по сравнению с базисным, ставший возможным благодаря уменьшению фондоемкости.

Сведения об эффективности использования ОС вы сможете почерпнуть из статьи «Аудит эффективности использования собственного капитала».

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

|

Рост |

Снижение |

|---|---|

|

Расширение производства |

Сокращение производства |

|

Наращивание мощностей |

Отсутствие средств на замену оборудования |

|

Покупка более совершенного оборудования |

Сокращение активов |

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно

Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации.

Задачи на освоение методов расчета коэффициентов, характеризующих структуру основных производственных фондов предприятия

В основе характеристики состава и структуры основных фондов предприятия лежит расчет коэффициентов обновления, выбытия и прироста основных фондов.

Задача 1

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было введено основных фондов на сумму 125 тыс. руб., а ликвидировано – на сумму 25 тыс. руб. рассчитать стоимость основных фондов на конец года.

Технология решения задачи:

Стоимость основных производственных фондов на конец года есть стоимость основных фондов на начало года с учетом изменений, произошедших в их структуре за этот год:

| (1) |

где Фк – стоимость основных фондов на конец года, руб.;

Фвв – стоимость введенных основных фондов, руб.;

Фк – стоимость основных фондов на конец года, руб.

Подставив известные из условия задачи значения, рассчитываем стоимость основных фондов на конец года

Фк = 3000 + (125 – 25) = 3100 тыс. руб.

Ответ: стоимость основных фондов на конец года составляет 3100 тыс. руб.

Задача 2

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов на сумму 150 тыс. руб. так что стоимость основных фондов на конец года составила 3000 тыс. руб. Рассчитать коэффициент обновления основных фондов.

Технология решения задачи:

Коэффициент обновления – один из показателей, которые используются для проведения анализа изменения структуры основных производственных фондов.

Зная стоимость основных фондов предприятия на конец года, а также сколько было введено основных фондов, коэффициент обновления основных фондов можно рассчитать по формуле:

|

(2) |

где Фвв – стоимость введенных основных фондов, руб.;

Фк – стоимость основных фондов на конец года, руб.

Коэффициент обновления основных производственных фондов составит:

Таким образом, за год на нашем предприятии произошло пятипроцентное обновление основных производственных фондов.

Ответ: коэффициент обновления основных фондов равен 0,05.

Задача 3

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было ликвидировано основных фондов на сумму 300 тыс. руб. Рассчитать коэффициент выбытия основных фондов.

Технология решения задачи:

Коэффициент выбытия основных фондов рассчитывают по формуле:

|

, |

(3) |

где Фвыб – стоимость выбывающих (ликвидируемых) основных фондов, руб.;

Фн – стоимость основных фондов на начало года, руб.

Рассчитаем коэффициент выбытия основных производственных фондов:

Таким образом, на предприятии было ликвидировано 10% основных производственных фондов.

Ответ коэффициент выбытия основных фондов равен 0,1.

Задача 4

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов на сумму 150 тыс. руб., а ликвидировано на сумму 100 тыс. руб. Рассчитать прирост основных фондов предприятия в денежном выражении.

Технология решения задачи:

Прирост основных фондов рассчитывается как разница между вновь введенными и ликвидированными фондами по формуле:

|

Фприр = Фвв – Фвыб. |

(4) |

Подставив известные из условия данные, получаем:

Фприр = 150 – 100 = 50 тыс. руб.

Ответ прирост основных фондов предприятия в денежном выражении составил 50 тыс. руб. за год.

Задача 5

Постановка задачи:

На предприятии в течение года прирост основных производственных фондов составил 80 тыс. руб. стоимость основных фондов на конец года – 4000 тыс. руб. Рассчитать коэффициент прироста основных фондов.

Технология решения задачи:

Коэффициент прироста – еще один показатель, который наряду с коэффициентами обновления и выбытия используется для проведения анализа изменения структуры основных производственных фондов.

Коэффициент прироста основных фондов рассчитывается как отношение:

|

, |

(5) |

где Фприр – прирост основных фондов в денежном выражении, руб.;

Фк – стоимость основных фондов на конец года, руб.

Соответственно, коэффициент прироста основных фондов:

Ответ прирост основных фондов составил 2 %.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Практическая работа

|

Цель: научиться давать всестороннюю характеристику основных фондов предприятия, анализировать эффективность их использования и проводить оценку перспективной потребности предприятия в них. Для достижения поставленной цели необходимо решить ряд задач:

|