КБК 18811630020016000140

Для чего нужен код

Кодами бюджетной классификации приходится пользоваться, когда предстоит перевести оплату в государственный бюджет или различные фонды. С внесением кода плательщики сталкиваются при заполнении квитанции, так как именно код определяет направление вносимой оплаты.

Эта цель достигается за счет его особой структуры. Ведь ни одна цифра кода не выбрана просто так. Все цифры располагаются в особом порядке, и каждая из них имеет свое значение.

Структура кода

Сам код, являет собой два десятка цифр. Но это не просто цифры. Оны распределены между собой на части, каждая из которых имеет собственное значение:

Основные понятия

Занижение налоговой базы ровно, как и ее сокрытие являются составной частью преступления, которое определяется, как уклонение от уплаты налогов.

Термин «налоговая база» и все сопутствующие моменты, как то порядок ее исчисления и пр. раскрываются в НК РФ. Рассмотрим основные правила, предусмотренные относительно расчета налоговой базы:

- Если налогоплательщиком является юрлицо, то оно обязано произвести расчет налоговой базы по окончанию каждого налогового периода. В качестве документов, на основании которых проводится эта операция, используются бухгалтерские регистры. А также прочая документация, которая может установить сведения об объектах, которые по закону облагаются налогом.

Если при осуществлении расчетов бухгалтер обнаруживает искажения налоговой базы, которые были допущены ранее, то он обязан произвести перерасчет так, чтобы налоги были удержаны в новом налоговом периоде. При условии, что установить точно временной отрезок, когда были допущены ошибки в начислении налоговой базы, не представляется возможным, пересчитать ее следует за тот отчетный период, когда эти ошибки были обнаружены. - ИП и частнопрактикующие специалисты рассчитывают налоговую базу по окончании каждого отчетного периода. За основу при этом берут данные по доходам и расходам.

- Если плательщиками являются физические лица, то расчет осуществляется на основании финансовых документов, полученных от юридических и физических лиц, где зафиксированы выплаченные налогоплательщику суммы, которые расцениваются в качестве доходов.

Для каждого вида налогов проводится расчет индивидуальной налоговой базы. Например, если берется налог на имущество, то в качестве таковой берется или кадастровая стоимость налогооблагаемого объекта, или остаток по основным средствам.

При начислении транспортного налога базой будет считаться объем мощности двигателя. Чтобы определить базу по налогу на прибыль, в расчетах должны быть учтены такие показатели:

- Общая сумма доходов, полученная фирмой от реализации. Это могут быть сделки по продаже товаров, имущества и пр.

- Общая сумма расходов, которые связаны с тратами на реализацию.

- Общая сумма доходов, полученная от внереализационной деятельности.

- Расходы, понесенные в связи с внереализационной деятельностью.

- Прибыль (или убыток) явившийся следствием внереализационных доходных или расходных операций.

Общая итоговая сумма этих показателей и будет налоговой базой.

Если рассчитывается налог на доходы физических лиц, то в качестве налоговой базы будет использоваться сумма всех доходов гражданина, которые подлежат налогообложению.

Налог на прибыль: штрафы

«Все о налогах», 2009, N 6

Практически каждый плательщик налога на прибыль сталкивается с ситуацией, когда намеренно или ненамеренно нарушает законодательство о налогах и сборах.

В этом случае Налоговым кодексом РФ (НК РФ) предусмотрена ответственность, которая обусловлена составом, особенностями правонарушения.

В статье приведены ситуации, с которыми наиболее часто сталкиваются плательщики налога на прибыль при подаче декларации, исчислении и уплате налога

Также внимание уделено обстоятельствам, наличие которых может снизить размер налагаемого штрафа

Непредставление декларации по налогу на прибыль

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога должны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом (ст. 289 НК РФ).

Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (п. 1 ст. 80 НК РФ).

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения, при передаче по телекоммуникационным каналам связи — дата ее отправки.

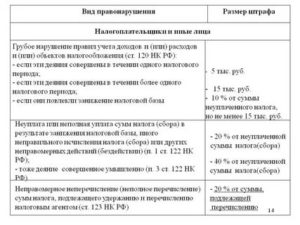

Непредставление в нужный срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 руб. (п. 1 ст. 119 НК РФ).

Пример 1. ООО «Колокольчик» должно представить налоговую декларацию по налогу на прибыль по итогам 2008 г. не позднее 30 марта 2009 г. (срок подачи перенесен в связи с тем, что 28 марта попадает на субботу).

Фактически декларация представлена 15 мая 2009 г. Сумма, подлежащая уплате по декларации, — 130 тыс. руб.

ООО «Колокольчик» задержало подачу декларации на один полный месяц (с 30 марта по 30 апреля) и один неполный (с 30 апреля по 15 мая).

Размер штрафа составляет 5% за каждый полный и неполный месяц:

130 000 руб. x 5% x 2 мес. = 1300 руб.

Пример 2. ООО «Мимоза» должно было представить декларацию по налогу на прибыль 28 марта 2008 г. Организация представила декларацию только 12 декабря 2008 г. Сумма, подлежащая уплате по декларации, — 15 000 руб.

Следовательно, ООО «Мимоза» задержало подачу декларации на 180 дней (с 28 марта по 24 сентября 2008 г.), два полных месяца (с 25 сентября по 25 ноября) и один неполный (с 25 ноября по 12 декабря).

Размер штрафа:

15 000 руб. x (30 + 10% x 3 мес.) = 9000 руб.

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В Письме МНС России от 28.09.2001 N ШС-6-14/734 сказано, что одновременное привлечение налогоплательщика к ответственности по п. п. 1 и 2 ст. 119 НК РФ является неправомерным.

Ответственность при занижении облагаемой базы по налогу на прибыль — Audit-it.ru

Егорова С. И., эксперт информационно-справочной системы «Аюдар Инфо»

Каков порядок взыскания налоговой санкции? Как определяется срок давности привлечения к налоговой ответственности? Когда истекает срок давности при занижении облагаемой базы по налогу на прибыль?

Порядок взыскания налоговой санкции

Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Такое определение дано в п. 1 ст. 114 НК РФ. Названной статьей регламентирован и порядок ее взыскания.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ.

К сведению: размеры штрафов за совершение налогового правонарушения установлены в зависимости от тяжести содеянного, размера и характера причиненного ущерба и иных существенных обстоятельств.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, закрепленным в соответствующей статье НК РФ (п. 3 ст. 114 НК РФ).

К сведению: смягчающие обстоятельства перечислены в п. 1 ст. 112 НК РФ, однако те, что прямо поименованы в этом пункте, касаются физических лиц.

При этом пп. 3 указанной нормы установлено, что суд или налоговый орган, рассматривающие дело, могут принять к сведению иные обстоятельства, смягчающие ответственность.

Учитывая тот факт, что в п. 3 ст. 114 НК РФ обозначен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств вправе уменьшить размер взыскания и более чем в два раза.

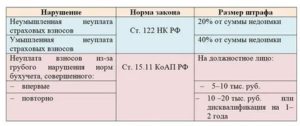

При наличии отягчающего обстоятельства, предусмотренного п. 2 ст. 112 НК РФ (совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение), размер штрафа увеличивается на 100% (п. 4 ст. 114 НК РФ).

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой (п. 5 ст. 114 НК РФ).

Сумма штрафа, взыскиваемого за налоговое правонарушение, повлекшее задолженность по налогу, подлежит перечислению со счетов налогоплательщиков только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством РФ (п. 6 ст. 114 НК РФ).

Обратите внимание! Статьей 109 НК РФ определен перечень обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения. Одним из таких обстоятельств согласно п

4 указанной нормы является истечение сроков давности привлечения к ответственности.

Как определить срок давности привлечения к налоговой ответственности?

Срок давности определяется на основании ст. 113 НК РФ. На момент вынесения решения о привлечении к ответственности этот срок не может превышать трех лет:

- в отношении налоговых правонарушений, предусмотренных ст. 120, 122, 129.3 и 129.5 НК РФ, – начиная со следующего дня после окончания соответствующего налогового периода;

- в отношении налоговых правонарушений, предусмотренных иными статьями НК РФ, – со дня совершения налогового правонарушения.

Напомним правила расчета сроков в целях применения Налогового кодекса. Они установлены п. 2, 3, 7 ст. 6.1 НК РФ:

- течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало;

- срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока;

- если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий за ним рабочий день.

Пример 1.

Организация не представила декларацию по налогу на прибыль за 2018 год.

Ответственность за это правонарушение предусмотрена п. 1 ст. 119 НК РФ. Значит, срок давности привлечения к налоговой ответственности начинает исчисляться со дня совершения налогового правонарушения.

Срок подачи декларации по налогу на прибыль истек 28.03.2019.

Как снизить сумму штрафных санкций

Пунктом 3 ст. 114 НК РФ определено, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в 2 раза по сравнению с размером, установленным соответствующей статьей НК РФ.

Смягчающие или отягчающие ответственность обстоятельства за совершение налогового правонарушения устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются (ст. 112 НК РФ):

- Совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств.

- Совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости.

- Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

ФАС Московского округа в Постановлении от 05.04.2007, 06.04.2007 N КА-А40/2394-07 признал, что невнимательность сотрудников организации, указавших в заявлении о регистрации объектов налогообложения неправильное наименование производителя, т.е. допущенная ошибка, является обстоятельством, смягчающим его ответственность.

ФАС Северо-Кавказского округа в Постановлении от 12.08.2008 N Ф08-4583/2008, например, пришел к выводу о том, что совершение налогового правонарушения впервые является смягчающим вину обстоятельством при привлечении к налоговой ответственности.

В Постановлении от 14.05.2008 N А06-1544/07-13 ФАС Поволжского округа признал смягчающими ответственность обстоятельствами тяжелое финансовое положение налогоплательщика и особую социальную значимость предприятия, являющегося стратегическим объектом.

ФАС Западно-Сибирского округа в Постановлении от 21.01.2009 N Ф04-497/2009(20368-А45-49) в качестве смягчающих ответственность обстоятельств признал в том числе негативные экономические последствия деятельности предыдущего руководства организации, тяжелое финансовое положение организации, в связи с чем и снизил размер штрафа в 3 раза.

Таким образом, перечень смягчающих обстоятельств, установленный НК РФ, является открытым, т.е. суд или налоговый орган вправе признать те или иные обстоятельства налогоплательщика, повлекшие за собой совершение налогового правонарушения, смягчающими его ответственность.

Ю.М.Лермонтов

Консультант

Минфина России