Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Письмо Федеральной налоговой службы от 26 июля 2018 г. № СА-4-7/14490@ О привлечении плательщиков страховых взносов к ответственности за неуплату или неполную уплату страховых взносов

31 июля 2018

Федеральная налоговая служба, рассмотрев обращение по вопросу привлечения плательщиков страховых взносов к ответственности, предусмотренной статьей 122 Налогового кодекса Российской Федерации, за неуплату или неполную уплату страховых взносов по итогам отчетных периодов, сообщает следующее.

Согласно статье 423 Налогового кодекса Российской Федерации расчетным периодом признается календарный год, отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Пунктом 1 статьи 431 Налогового кодекса Российской Федерации установлено, что в течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Таким образом, понятие расчетного периода в главе 34 Налогового кодекса Российской Федерации «Страховые взносы», аналогично понятию налогового периода в иных главах Налогового кодекса Российской Федерации.

Из пункта 3 статьи 58 Налогового кодекса Российской Федерации следует, что уплата в течение налогового периода предварительных платежей по налогу является авансовым платежом. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

В пункте 7 статьи 58 Налогового кодекса Российской Федерации установлено, что правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов, страховых взносов (пеней и штрафов).

В силу пункта 1 статьи 122 Налогового кодекса Российской Федерации ответственность предусмотрена за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 Налогового кодекса Российской Федерации.

Следовательно, положения Налогового кодекса Российской Федерации не предусматривают привлечения налогоплательщиков и плательщиков страховых взносов к ответственности за неуплату авансовых платежей как по налогам, так и по страховым взносам, в том числе на основании статьи 122 Налогового кодекса Российской Федерации.

В пункте 16 Информационного письма Высшего Арбитражного Суда Российской Федерации от 17.03.2003 N 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» также было разъяснено, что в случае невнесения или неполного внесения авансового платежа по какому-либо налогу с налогоплательщика не может быть взыскан штраф, предусмотренный статьей 122 Налогового кодекса Российской Федерации.

При этом Федеральная налоговая служба считает, что позиция, отраженная в приведенном в запросе Определении судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 18.04.2018 N 305-КГ17-20241 по делу N А41-306/2017 (спор между АО «Загорский трубный завод» и Государственным учреждением — Управление Пенсионного фонда Российской Федерации N 12 по г. Москве и Московской области) применима к поставленному вопросу, так как понятия расчетного периода, и в части 1 статьи 10 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», и в статье 423 Налогового кодекса Российской Федерации, аналогичны.

| Государственный советникРоссийской Федерации2 класса | К.Н. Чекмышев |

Что будет, если не уплачивать страховые взносы

За неуплату страховых платежей законодательными актами предусмотрены такие санкции:

- Пени за каждый день неуплаты в величине 1/300 ставки рефинансирования, если просрочка составляет 30 календарных дней и 1/150 ставки рефинансирования, начиная с 31 дня неуплаты налога.

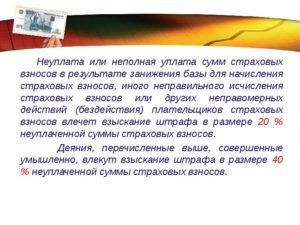

- Штраф за неуплату 20% от суммы долга, если нарушение законодательства не было спланировано (к примеру, допущена ошибка в расчетах налога).

- Штраф 40% от задолженности по взносам, если неуплата носит умышленный характер (к примеру, вы специально не оплачиваете платежи или занижаете страховой тариф).

Стоит отметить, что выше перечисленные меры принимаются по отношению к следующим правонарушениям, связанных с неуплатой взносов:

- Отсутствия оплаты;

- Несоблюдения срока платежа;

- Оплаты в частичном размере;

- Неправильного начисления платежа (к примеру, вы ошиблись в какой-то цифре);

- Занижения основы для расчёта взносов.

Ответственность за несвоевременную уплату взносов

Законодательство о страховых взносах предусматривает, в том числе и ответственность за их неуплату. Но вправе ли инспекторы фонда привлечь страхователя к таковой, если сумма взносов исчислена им без ошибок и «задекларирована», но перечислена позже установленного срока? Решением от 31 мая 2013 г. №ВАС-3196/13 Высший Арбитражный Суд окончательно устранил такую возможность.

Страховые взносы уплачиваются страхователями в течение расчетного периода в виде ежемесячных обязательных платежей (п. 4 ст. 15 Закона от 24 июля 2009 г. №212-ФЗ).

Их исчисление производится по итогам каждого календарного месяца, исходя из величины выплат и иных вознаграждений, начисленных с начала года до окончания соответствующего месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно. Уплате взносы подлежат не позднее 15-го числа месяца, следующего за тем, за который начисляется ежемесячный обязательный платеж.

Ежеквартально страхователи обязаны отчитываться перед фондами:

- – в ПФР по взносам на ОПС и ОМС – не позднее не позднее 15-го числа второго календарного месяца, следующего за отчетным (расчетным) периодом, которыми признаются квартал, полугодие и 9 месяцев;

- – в ФСС по взносам на ОСС на случай временной нетрудоспособности и в связи с материнством – не позднее 15-го числа календарного месяца, следующего за отчетным (расчетным) периодом.

В случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными законодательствами страхователем подлежат уплате также пени, начисляемые за каждый день просрочки (п. 1, 3 ст. 25 Закона №212-ФЗ).

Наконец, неуплата или неполная уплата взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) страхователя влечет взыскание штрафа в размере 20 процентов неуплаченной суммы (п. 1 ст. 47 Закона №212-ФЗ).

В этом смысле, казалось бы, если суммы страховых взносов исчислены страхователем верно, то есть не имело место занижение базы или иной неправильный расчет, и платеж лишь просрочен, предусмотренная пунктом 1 статьи 47 Закона №212-ФЗ, применению не подлежит. В подобной ситуации только начисляются пени, компенсирующие потери бюджеты в связи с несвоевременной уплатой взносов, но…

Страховые взносы: Уголовный кодекс

Новые, пока не принятые статьи УК РФ, содержат следующие виды наказаний для проштрафившихся предпринимателей и организаций:

- Уголовная ответственность за неуплату страховых взносов ИП или уклонение от уплаты в крупном размере, предполагает штраф до 200 тыс. руб. либо размер зарплаты или иного дохода ИП за период до двух лет. Возможна замена наказания на обязательные работы до 360 часов. Если уклонение от уплаты страховых взносов посчитали особо крупным, штраф вырастет до 300 тыс., либо он составит размер дохода до 3 лет, либо принудительные работу до года.

При этом крупным размером считается сумма взносов, составляющая за период в пределах 3 финансовых лет подряд более 600 тыс. рублей, при условии, что доля неуплаченных взносов превышает 10% подлежащих уплате сумм в совокупности, либо превышающая 1,8 млн рублей. Особо крупным – если в пределах 3 лет подряд взносы составят более 3 млн рублей, при условии, что доля неуплаченных взносов превышает 20% подлежащих уплате средств в совокупности, либо превышающая 9 млн рублей.

Однако «уголовки» не будет, если нарушение совершено впервые, а нарушитель уплатил все недоимки и штрафы. - Уголовная ответственность за неуплату страховых взносов организаций может составить от 100 до 300 тыс., либо зарплату (доход) осужденного от года до 2 лет, либо принудительные работы до года с невозможностью занимать руководящие должности до 3 лет. В случае организаций может грозить и заключение до года. При особо крупном размере неуплаты наказание будет более суровым, вплоть до лишения свободы на срок до 4 лет.

Однако пока проект «заморожен», и в текущем времени ИП и предприятиям грозит лишь административная и налоговая ответственность. Нельзя забывать и о том, что при неуплате страховых взносов в меньшем размере, чем указано в проекте, уголовной ответственности не будет, даже если законопроект будет принят.

Доходы, которые нужно декларировать физическим лицам

Помимо основной работы, многие получают доходы, отчисления с которых должны производить самостоятельно. К примеру, сдача квартиры внаем, продажа автомобиля или недвижимости, получение некоторых других доходов.

Сдача жилья

Квартира или комната может сдаваться на разный срок. Независимо от этого декларация должна подаваться не позднее 30 апреля. В ней следует отражать все денежные поступления за прошедший год. Мало кто выполняет эту обязанность.

Определить, кто именно сдает квартиру, налоговым органам проблематично. Собственник недвижимости может быть привлечен к ответственности только при поступлении «сигнала» в инспекцию. В этом случае владелец квартиры заплатит штраф за то, что не подал декларацию, штраф за неуплату налога и пеню.

Продажа автомобиля или недвижимости

В отличие от рассмотренной выше ситуации, о продаже автомобиля или недвижимости налоговые органы узнают сразу. Дело в том, что между ГИБДД, Росреестром и инспекциями существует обмен данными. Поэтому вся информация сразу поступает «куда положено». Если декларация не поступит, налоговая направит письмо о необходимости подачи декларации и уплате налога.

Не все случаи продажи имущества влекут обязательную уплату налога, но по всем нужно подавать декларацию.

Ответственность в данном случае будет аналогична описанной выше: штраф за неподанный расчет, за неуплату налога + пеня.

Следует помнить и о других видах налогов: на имущество, транспортный, земельный и другие. Штраф за неуплату налогов физическим лицом будет равен 20% от суммы неуплаченного налога + пеня.

Какие обстоятельства помогут СНИЗИТЬ штраф

Если налогоплательщик признает факт допущенного им налогового правонарушения, но желает уменьшить размер штрафа, он вправе заявить о наличии обстоятельств, смягчающих ответственность. При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть уменьшен не менее чем в два раза (п. 3 ст. 114 НК РФ). Примерный перечень обстоятельств, которые помогут смягчить санкции, опубликован на сайте Федеральной налоговой службы.

Общий перечень смягчающих обстоятельств

Согласно пункту 1 статьи 112 НК РФ, смягчающими ответственность обстоятельствами признаются:

- Совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств.

- Совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости.

- Тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

- Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Перечень «иных» смягчающих обстоятельств, составленный ФНС

Перечень, установленный статьей 112 НК РФ, является открытым. Ведь он предусматривает возможность признать «иные обстоятельства». По мнению специалистов ФНС, размер санкций также может быть уменьшен при наличии следующих обстоятельств:

- незначительная просрочка (перечисление налога или представление декларации, расчета с опозданием на «незначительное» количество дней);

- признание налогоплательщиком вины, отсутствие задолженности на момент принятия решения, устранение ущерба, самостоятельное выявление и устранение ошибок и т.д.;

- осуществление налогоплательщиком благотворительной деятельности;

- социальная направленность деятельности налогоплательщика (налогоплательщик-сельхозпроизводитель; градообразующее предприятие и т.д.)

- тяжелое финансовое положение организации (ликвидация предприятия; реорганизация налогоплательщика; процедуры банкротства; неведение хозяйственной деятельности);

- сезонный характер работ и т.д.;

- тяжелое материальное положение физического лица (пенсионер; отсутствие дохода и т.д.);

- тяжелое состояние здоровья (инвалидность; тяжелое заболевание; болезнь во время совершения правонарушения и т.д.);

- совершение правонарушения в силу стечения обстоятельств (личные и семейные обстоятельства и т.д.);

- несоразмерность деяния тяжести наказания (отсутствие неблагоприятных экономических последствий, ущерба бюджету;

- добросовестное исполнение налогоплательщиком своих обязанностей;

- наличие постоянной переплаты;

- отсутствие умысла на совершение правонарушения и т.д.).

Как сообщить о смягчающих обстоятельствах?

Заявление (ходатайство) о применении обстоятельств, смягчающих ответственность, подается в инспекцию в таком же порядке, как и возражения на акт налоговой проверки. А именно — в течение одного месяца со дня получения акта проверки. К такому заявлению должны быть приложены документы (их копии), подтверждающие наличие смягчающих обстоятельств.

Административная ответственность

Бывает, налог (взносы) не заплатили из-за грубого нарушения правил бухучета: когда налог (взносы) неправильно начислили и его сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

В каждом конкретном случае виновного в правонарушении устанавливают индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Обычно виновным признают главного бухгалтера или того, кому его обязанности переданы. Руководителя же организации признают виновным в следующих случаях:

- если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

- если учет ведет и рассчитывает налоги специализированная организация. Например, аудиторская компания (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

- если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

В дальнейшем штрафы могут быть оспорены в суде. И если арбитражный суд отменит налоговую ответственность в отношении организации, то мировой суд, в который обратится директор или бухгалтер, должен снять ответственность и с этих должностных лиц. Основание: подтвержденное арбитражным судом отсутствие состава правонарушения (п. 2 ч. 1 ст. 24.5 КоАП РФ). К такому выводу пришел Верховный суд РФ в постановлении от 1 декабря 2014 г. № 80-АД14-8.

Сдача декларации и уплата налога

Любое физлицо, получившее сторонний доход не через налогового агента, подлежащий налогообложению, должно сообщить об этом факте и его размере в налоговый орган до 30 апреля включительно следующего года. Это касается не только ИП, но и обычных граждан. До указанного срока для ИФНС должна быть сформирована и передана декларация. А сделать все отчисления за минувший год нужно не позднее 15 июля следующего года.

Также см. «Срок сдачи 3-НДФЛ: как не опоздать».

Учтите, что НК РФ устанавливает не только наказание за неуплату налогов ИП, но и взыскание за срыв сроков сдачи декларации. Размер зависит от периода просрочки (п. 1 ст. 119 НК РФ):

- 5% от неуплаченной суммы за каждый месяц;

- до 30% от суммы неуплаты (минимальное значение – 1000 руб.).

Пени с физлиц

Для расчета суммы пеней за неуплаченный налог применяют следующую формулу (ст. 75 НК РФ):

|

Когда с момента просрочки прошло уже больше полугода, а сумма не перечисленного налога превышает 3000 рублей, инспекция начнёт взыскивать все долги принудительно (ст. 48 НК РФ). Если налоговая подала в суд за неуплату налога, то кроме возникшей задолженности, она потребует заплатить пени за весь период просрочки, а также штрафы.

Согласно НК РФ, с физлиц чиновники Налоговой службы могут взыскать все эти задолженности только после получения судебного решения.

Также см. «Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось».