Экономическое значение аудита

Понятие аудита в странах, имеющих большой опыт экономического развития в условиях рынка, существует достаточно давно. Появление контроля соответствующего типа эксперты связывают главным образом с эволюционными изменениями в структуре национальных экономик. Рынок становится все более конкурентным. И потому частные предприятия стремятся в полной мере соответствовать критериям корректности ведения финансовой и бухгалтерской документации, равно как и положениям регулирующего законодательства. Этот признак становится одним из конкурентных преимуществ в условиях свободного рынка: инвестор или потенциальный партнер, вероятно, предпочтет иметь дело с фирмой, деятельность которой полностью законна, а финансовая и бухгалтерская политика — максимально прозрачна. С другой стороны, роль государства в национальных экономиках даже тех стран, где уровень свободы рынка неоспоримо высок, остается значительной. В структуре ВВП страны и иных макроэкономических аспектах значимы бюджетные финансовые потоки. В связи с чем у государства возникает потребность в формировании контрольно-надзорных структур, призванных вести мониторинг эффективности расходования средств бюджета.

Понятие аудита в российском бизнес-сообществе, научных кругах, системе государственных институтов в целом является достаточно близким к тем концепциям, что существуют в западных странах. Впервые в РФ аудиторские проверки получили законодательную «прописку» в 1993 году. Тогда вступил в силу Указ Президента «Об аудиторской деятельности». Согласно данному нормативному акту, аудиторский финансовый контроль получил официальное определение, которое звучало как предпринимательская деятельность по осуществлению независимых проверок, относящихся к типу вневедомственных, финансовой (бухгалтерской) отчетности, различного рода платежной документации, налоговых документов и прочих финансовых обязательств предприятий. Субъектами соответствующего контроля, согласно законодательству РФ, стали организации самого широкого спектра сегментов деятельности — банки, производственные предприятия, общественные фонды, а также физлица, занимающиеся бизнесом в индивидуальном порядке.

Аудит как вид финансового контроля

Аудит как вид финансового контроля предусмотрен российским законодательством по отношению к предприятиям, которые осуществляют деятельность в коммерческой и бюджетной сферах. Специфика аудиторских проверок состоит в разных форматах их проведения. Бывают аудиты, которые инициируют государственные органы и частные структуры.

Кроме того, финансовый контроль классифицируют как внешний и внутренний. Первый означает, что проверяющее лицо не относится к компании, деятельность которой подвергается проверке. Внутрихозяйственный аудит организации проводят самостоятельно, используя собственные ресурсы.

Основные цели аудита:

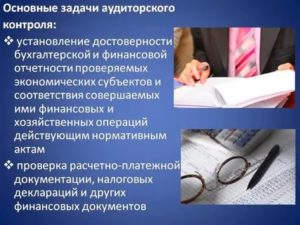

- проверка ведения бухгалтерских отчетных документов;

- оценка финансового состояния предприятия;

- составление рекомендаций по улучшению результатов деятельности.

Формы аудитов

Аудиты как независимые формы финансового контроля бывают нескольких типов. При этом есть пять классификаций с учетом параметра, который ложится в основу деления.

- На какой стадии проводится.

- Подтверждающая проверка — направлена на подтверждение результативности большинства финансовых операций.

- Аудит рисков — предполагает выборочную проверку определенного проблемного места в работе предприятия.

- Системно-ориентированная проверка — наблюдение за системами, которые контролируют производственные процессы.

По характеру заказа.

- Инициативная проверка — проводится по решению руководства.

- Обязательная — выполняется по требованию федерального законодательства.

С учетом периодичности.

- Первоначальная — проводится аудиторской компанией впервые.

- Периодическая — выполняется на основании договорных отношений через определенные интервалы.

- На соответствие — проводится для оценки соблюдения правил и нормативов, схеме начисления заработной платы, отчислении налоговых выплат и т. п.

По назначению.

- Аудит финансовых отчетов — проверяется, правильно ли ведется бухгалтерский учет.

- Налоговая проверка — оценивается, в полной ли мере начисляются налоговые платежи.

- Ценовая проверка — проверяется обоснованность установленных цен.

- Производственная проверка — необходима для повышения эффективности использования ресурсов компании.

Особо отмечают классификацию аудиторских проверок по объему. По этому признаку выделяют полный и выборочный аудиты. Масштабную ревизию приурочивают к снятию подозрений с руководства компании в искажении бухгалтерской и финансовой отчетности. Трудоемкость проведения объясняет, почему полную проверку применяют исключительно как разновидность внешнего финансового контроля.

Выборочные ревизии проводят чаще. При этом оценке подвергают отдельные документы

Очередность проверки определяет аудитор, ориентируясь на бланки, имеющие наибольшую важность. Остальные документы проверяют частично на основе случайной выборки

Методы финансового контроля

На текущий момент есть пять основных способов проверки:

1)ревизия;

2)оценка документации;

3)анализ финансового планирования;

4)изучение отчетности;

5)оценка информации о руководящем составе.

Наиболее часто при проведении ведомственных проверок используют метод ревизии, который позволяет всесторонне изучить результаты хозяйственной и финансовой деятельности предприятия. Методику обычно применяют государственные органы. Аудиторы же обычно используют способы 2–5.

Основное отличие аудиторских проверок от ревизии состоит в стоящих перед оценщиками целях. Государственный аудит направлен на выявление нарушений. Стандартные проверки — на обнаружение пробелов в работе предприятия с целью составления рекомендаций по их устранению.

Как оформляются результаты аудита?

Итоги аудита отображают в заключении. Документ может быть:

- положительным — если в организации бухучет ведут по всем правилам и замечаний нет;

- с замечаниями — если в положительном заключении отражены отдельные недочеты;

- отрицательным — в организации бухучет ведут с отступлениями от правил.

При инициативных проверках заключения иногда вообще не оформляют, если такую просьбу обозначил заказчик.

Аудиторское заключение обладает юридической силой. Его можно предъявлять проверяющим органам. За достоверность указанных в отчете сведений несет ответственность аудитор. При обнаружении ошибок законодательством предусмотрены такие санкции, как лишение лицензии, взыскание, уголовная ответственность.

Соотношение государственного и частного контроля

Каким образом соотносятся негосударственный финансовый контроль (одним из самых распространенных форм которого, собственно, и является аудит) и тот, что проводят структуры власти? Многие эксперты считают, что оба типа контроля взаимодействуют между собой, однако они обособлены в силу специфики методов, разности полномочий, целей проведения соответствующих проверок.

Государственный финансовый контроль — это главным образом совокупность процедур, базируемых на законодательстве федерального (или общенационального — если политико-административное деление предполагает унитарный формат) уровня, а также тех правовых актов, что отражают полномочия властных структур в регионах. Некоторые аналитики предпочитают отделять от государственного муниципальный финансовый контроль (о его специфике — чуть позже), хотя они очень близки по задачам и методам.

Содержание правил и норм, регулирующих проверки, зависит от особенностей политической системы и специфики социально-экономического развития конкретного государства. То, чем главным образом отличаются системы финансового контроля в разных странах — это уровень вовлечения соответствующих властных структур в дела частных корпораций. Этот фактор также во многом определяет свойства, которыми характеризуется негосударственный финансовый контроль, практикуемый в национальных экономических системах. В некоторых странах его методология очень схожа с таковой, что используется властными структурами, в других же обладает совершенно отличными от официальных концепций признаками.

Особенности аудиторской деятельности в РФ

Какого рода организации имеют право выполнять функции финансового контроля, относимого к аудиторской деятельности? Согласно российскому законодательству, это могут быть как юрлица, так и ИП. Однако их деятельность должна быть сконцентрирована исключительно в области аудита. До 2010 года работа таких фирм подлежала обязательному лицензированию. Но после эта практика была отменена. Вместе с тем российские аудиторы для того, чтобы их деятельность была легальной, обязаны находиться в составе одной из саморегулируемых организаций аудиторов, или СРО. То есть иметь своего рода аккредитацию.

При этом, как отмечают многие эксперты, оформление членства в СРО — процедура, которая во множестве аспектов более стала более требовательной, чем получение лицензии. Почему? Дело в том, что получение лицензии, как отмечают некоторые аналитики, было фактически формальной процедурой. Достаточно было заплатить пошлину, а также сформировать небольшой штат аудиторов, квалификация которых, как правило, никак не проверялась.

Бюджет и выгода

Однако основной критерий, обуславливающий различия между такими явлениями, как аудиторский независимый финансовый контроль и государственная проверка, — цели (собственно, об этом мы уже сказали в начале статьи). Попробуем резюмировать их сущность касательно обоих видов контроля. Основная цель государственных проверок — максимально повысить эффективность расходования бюджетных средств, а также свести к минимуму прочие издержки, характерные для освоения денежных потоков из казны. В свою очередь аудиторская проверка предприятия, осуществляемая вне прямой компетенции властных структур (хотя и проводимая в соответствии с официальными законодательными нормами), призвана повысить эффективность расходования средств с точки зрения поддержания максимального уровня капитализации компании. Некоторые эксперты выделяют еще один примечательный критерий. По нему государственный финансовый контроль направлен на придание максимальной динамики поступлению денежных средств в казну, в бюджет. А аудиторская проверка предприятия призвана содействовать решению совершенно противоположной задачи — минимизации отчислений в пользу государства. Разумеется, посредством законных механизмов. То есть аудитор помогает фирме определить, где в правовых актах есть лазейки, позволяющие легально не платить такие-то налоги и сборы (или свести суммы по их оплате к минимуму).

Еще один критерий, предопределяющий несхожесть государственных и аудиторских проверок — публичность. Во многих случаях финансовый контроль, осуществляемый властями, должен быть предельно прозрачен. Результаты соответствующих проверок часто подлежат публичному освещению — через СМИ или информационные ресурсы ведомств. Все это, однако, в рамках достижения основной цели, которую мы озвучили — эффективное исполнение бюджета

Рассчитывается тем самым, что на проблематику, связанную с контролем над расходованием средств из казны, обратят внимание другие ведомства и организации, получающие бюджетное финансирование. Это с одной стороны

А с другой — общество. Соответствующий социальный контроль также во многих случаях способствует тому, чтобы предприятия, получающие средства из казны, расходовали их более эффективно. В то время как результаты частных аудиторских проверок далеко не всегда подлежат опубликованию, более того, часто являются коммерческой тайной. Особенно это касается внутреннего финансового контроля.