РАСЧЕТЫ С ФИЗЛИЦАМИ ПО ДОГОВОРАМ ГПХ

И.В. Вадимова,главный бухгалтер, консультант

| Учреждения вправе заключать договоры гражданско-правового характера (ГПХ) с физическими лицами. Чаще всего такие договоры заключаются без торгов, как договоры с единственным подрядчиком. Это разрешено делать по ряду услуг согласно законодательству о закупках: услуги гидов, переводчиков, репетиторов, преподавателей, создание произведений литературы и искусства, услуги авторского надзора за строительством и др. |

Выбор подрядчиков

Для приобретения необходимых товаров, работ и услуг учреждение должно заключить договор согласно нормам Гражданского кодекса РФ и законодательства о закупках. Федеральный закон от 05.04.2013 № 44-ФЗ о контрактной системе (далее — Закон № 44-ФЗ) распространяется на закупки органов власти, казённых (п. и ст. 3 Закона № 44-ФЗ) и бюджетных учреждений (п.и ст. 15 Закона № 44-ФЗ). Автономные учреждения осуществляют закупки в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ. Согласно нормам указанного закона закупки осуществляются согласно разработанному учреждением Положению о закупках. Бюджетные учреждения также вправе осуществлять часть закупок в соответствии с нормами этого закона, в частности за счет приносящей доход деятельности, за счет грантов ( Закона № 44-ФЗ). Согласно Закону № 44-ФЗ закупки должны осуществляться, как правило, путем проведения конкурентных процедур, при этом, согласно ст. 3, участником закупки может выступать любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя. Участие в определении поставщиков (подрядчиков, исполнителей) в целях осуществления закупок может быть ограничено только в случаях, предусмотренных Законом № 44-ФЗ ( ст. 27). Например, отсутствие у физического лица судимости за преступления в сфере экономики или отсутствие в реестре дисквалифицированных лиц. Согласно ст. 31 Закона № 44-ФЗ заказчики не вправе устанавливать иные ограничения, не предусмотренные законом. В то же время для физических лиц, не являющихся предпринимателями, не установлено никаких преференций. То есть физические лица, желающие оказать услуги или продать товары учреждению, должны участвовать в закупочных процедурах на общих основаниях. Это значит, что физические лица должны собирать документы и справки, регистрироваться на электронных площадках, вносить залог и т.д. Вследствие этого заключение договоров с физическими лицами в результате конкурентных процедур на практике почти не встречается. По-прежнему остается возможным заключение договоров с физическим лицом как единственным поставщиком или подрядчиком, однако и в этом случае имеются свои особенности.

Порядок признания расходов

Порядок уменьшения налоговой базы на сумму вознаграждения по гражданско-правовому договору зависит от метода расчета налога на прибыль, применяемого организацией.

Если организация применяет кассовый метод, то начисленное вознаграждение учтите в составе расходов только после фактической выплаты его человеку (п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, то начисленную сумму вознаграждения по гражданско-правовому договору включите в состав прямых или косвенных расходов (п. 1 ст. 318 НК РФ). Факт оплаты здесь значения не имеет (подп. 3 п. 7 ст. 272 НК РФ). Момент включения суммы вознаграждения в налоговую базу зависит от того, к каким расходам относится выплачиваемое вознаграждение – к прямым или косвенным.

Организации могут самостоятельно определить в своей учетной политике перечень прямых расходов, связанных с производством и реализацией товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учитывайте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952)

В противном случае налоговая инспекция может пересчитать налог на прибыль.

Так, вознаграждение по гражданско-правовому договору за выполнение работ (оказание услуг), непосредственно связанных с производством и реализацией, учтите в составе прямых расходов. Прочие вознаграждения отнесите к косвенным расходам.

Вознаграждения за выполнение работ (оказание услуг) по гражданско-правовым договорам, которые относятся к прямым расходам, включите в налоговую базу по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Вознаграждения, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318, п. 1 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях вознаграждения, выплачиваемые по гражданско-правовым договорам, признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Отражение в регистрах НДФЛ аванса по договору ГПХ

Налог исчисляется на дату фактического получения дохода нарастающим итогом с начала налогового периода. В установленные сроки налоговый агент представляет:

- Расчет 6-НДФЛ — ежеквартально и по окончании налогового периода;

- Справку 2-НДФЛ — по окончании налогового периода.

Чтобы в этих отчетах доход по выплаченному авансу отразился, нужно заполнить , который доступен из раздела Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать.

Обратите внимание на заполнение полей:

Дата операции — дата исчисления НДФЛ, указывается на дату фактического получения дохода.

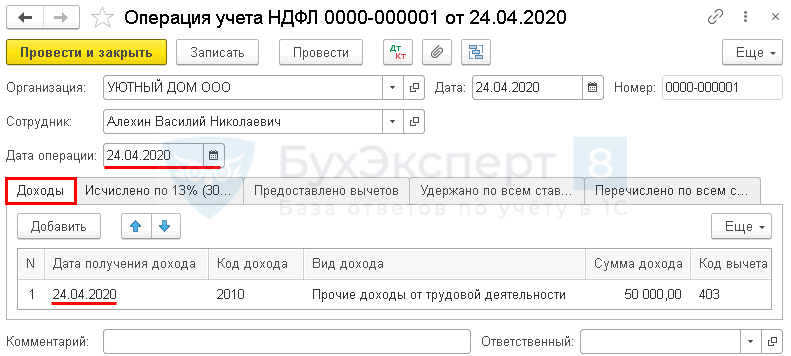

Вкладка Доходы:

- Дата получения дохода — совпадает с Датой операции. В нашем примере датой фактического получения дохода является день выплаты аванса.

- Код дохода — 2010 — Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений), выбирается из справочника Виды доходов НДФЛ.

- Вид дохода — Прочие доходы от трудовой деятельности, выбирается из выпадающего списка.

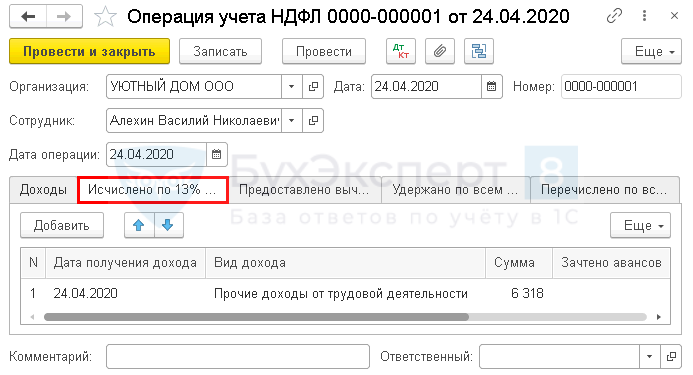

Вкладка Исчислено по 13% (30%) кроме дивидендов:

- Дата получения дохода — совпадает с датой в аналогичной графе вкладки Доходы;

- Вид дохода — совпадает со значением в аналогичной графе вкладки Доходы;

- Сумма — сумма исчисленного НДФЛ.

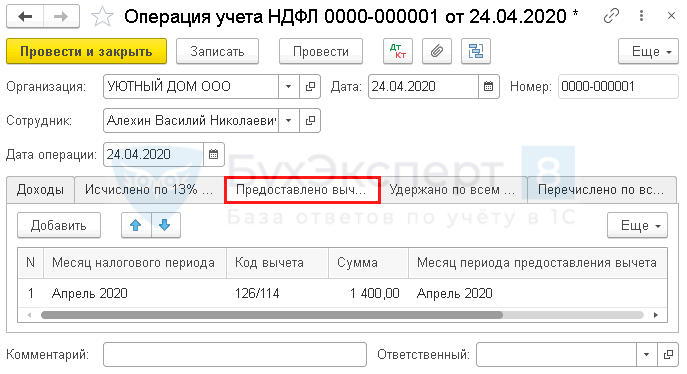

Вкладка Предоставлено вычетов:

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ;

- Код вычета — выбирается из справочника Виды вычетов НДФЛ; поскольку в нашем примере у работника один ребенок до 18 лет, указывается код 126/114 «На первого ребенка в возрасте до 18 лет…»;

- Сумма вычета — сумма предоставленного в данном месяце вычета;

- Месяц периода предоставления вычета — месяц, за который предоставляется вычет.

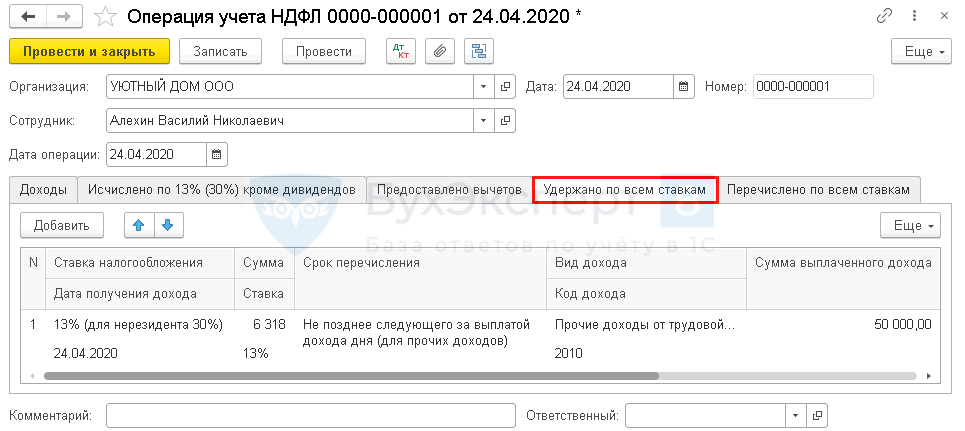

Вкладка Удержано по всем ставкам:

- Ставка налогообложения — 13% (для нерезидента 30%), выбирается из выпадающего списка;

- Сумма — сумма удержанного налога;

- Сумма выплаченного дохода — сумма дохода, с которого НДФЛ удержан.

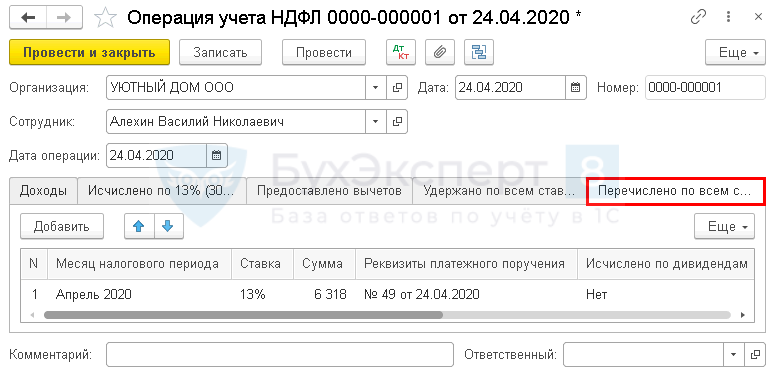

Вкладка Перечислено по всем ставкам:

Сумма — сумма фактически уплаченного налога.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

В БУ стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг) может формировать:

- расходы по обычным видам деятельности, например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов, например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов, например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы, например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на работы по созданию дизайн-проекта зала для приема посетителей учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

В НУ стоимость вознаграждения работнику, не состоящему в штате и не являющемуся предпринимателем, признается в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

Учет в 1С

Услуги по договору ГПХ, который предусматривает выплату аванса, отражаются в 1С документом Операция, введенная вручную вид операции Операция из раздела Операции — Бухгалтерский учет — Операции, введенные вручную кнопка Создать.

Суммы удержанного НДФЛ и начисляемых страховых взносов придется исчислить самостоятельно.

Учет вознаграждения по договору ГПХ:

- Дебет — «Общехозяйственные расходы;

- Подразделение — указывается подразделение, в котором производятся затраты, если ведется , в нашем примере — АУП;

- Субконто 1 — Оплата труда, т. е. статья затрат, на которой отражается вознаграждение;

- Кредит — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица;

- Сумма — сумма вознаграждения;

- Сумма НУ Дт — сумма вознаграждения;

- Сумма НУ Кт — сумма вознаграждения.

Учет НДФЛ:

- Дебет — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица;

- Кредит — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма НДФЛ;

- Сумма НУ Дт — сумма НДФЛ, удержанная из вознаграждения работника.

Учет страховых взносов в ФФОМС:

- Дебет — «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.03.1 «Федеральный фонд ОМС»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов в ФФОМС;

- Сумма НУ Дт — сумма страховых взносов в ФФОМС, отраженных в расходах НУ.

Учет страховых взносов на ОПС:

- Дебет — «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.02.7 «Обязательное пенсионное страхование»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов на ОПС;

- Сумма НУ Дт — сумма страховых взносов на ОПС, отраженных в расходах НУ.

Декларация по налогу на прибыль

В нашем примере вознаграждение Алехина В.Н. учитывается на счете «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено в процедуре Закрытие месяца:

Лист 02 Приложение N 2:

- стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- в т. ч. стр. 041 «суммы налогов и сборов, страховых взносов, начисленных…»: