Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Шаг N 2. Подайте уточненную справку 2-НДФЛ

Как указано в комментируемом Письме ФНС, уточненную справку 2-НДФЛ подайте за тот период, в котором был неверно удержан НДФЛ. То есть если вы неправильно удержали налог с прошлогодней зарплаты, то подайте уточненную справку за 2014 г. Напомним, что форма справки 2-НДФЛ и Рекомендации по ее заполнению утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. Укажите в уточненной справке все сведения о доходах и вычетах, которые были в исходной, но уже с учетом исправлений. То есть справку нужно заполнять не на разницу, а полностью со всеми верными данными. Информация о том, как заполнить отдельные пункты уточненной справки 2-НДФЛ, представлена в таблице ниже.

Таблица

Форма 4-ФСС

Новая форма 4-ФСС, утвержденная приказом Минтруда России от 19.03.2013 № 107н и применяемая начиная

с отчетности за I полугодие 2013 года, не претерпела изменений в части заполнения сумм, т.е. сведений о доходах, пособия, взносах. Изменения коснулись заполнения кодов ОКВЭД,

ОКПО и т.п., а также была добавлена таблица 10, заполняемая вручную сведениями об аттестации рабочих мест и о медицинских осмотрах.

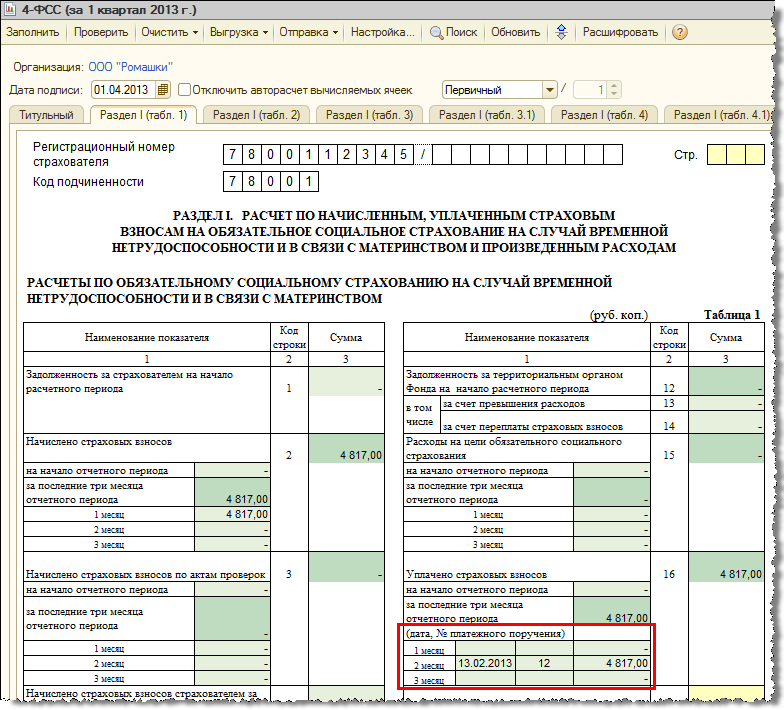

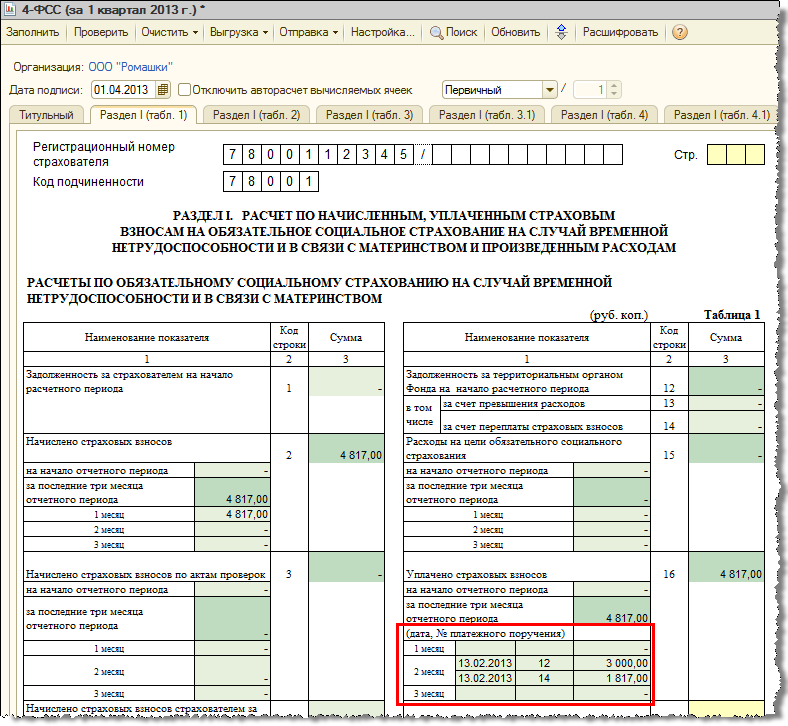

Однако в версии 2.5.69 реализованы изменения в заполнении имеющихся и в прошлой форме ячеек в строке 16 таблицы 1 и в строке 12 таблицы 7.

На практике возможно возникновение ситуации, когда в одном месяце один и тот же взнос уплачивается в ФСС несколькими платежными поручениями. До версии 2.5.69 в отчет 4-ФСС

выводились сведения только об одном таком документе.

Рисунок 16

В версии 2.5.69 реализовано добавление ячеек и их автозаполнение по нескольким введенным документам.

Рисунок 17

ФНС не вправе отказать в приеме декларации по НДФЛ, где неверно заполнены отдельные реквизиты

В пункте 28 Административного регламента ФНС России, утвержденнного приказом Минфина России от 02.07.12 № 99н, дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности. Какие-либо другие недочеты, в частности, некорректное заполнение отдельных реквизитов декларации по НДФЛ, не могут служить причинами для отказа в ее приеме. Например, для правильного заполнения дан образец пример заполнения справки 2-НДФЛ, где показано заполнение справки 2-НДФЛ. Приведены описания полей справки. Дана ссылка скачать бланк справки 2-ндфл.

Примечание: Письмо ФНС России от 18.04.14 № ПА-4-6/7440

Оснований для отказа в приеме налоговой декларации не так уж много. К ним, в частности, относятся:

- отсутствие документов, удостоверяющих личность физического лица, или подтверждающих полномочия представителя заявителя;

- представление налоговой декларации (расчета) не по установленной форме (установленному формату);

- отсутствие в декларации, представленной на бумаге, необходимых подписей;

- отсутствие усиленной квалифицированной электронной подписи в электронной налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Справка о заработке уволенным сотрудникам для расчета пособий

Приказом Минтруда России от 30.04.2013 № 182н утверждена новая форма справки, которую

требуется выдавать увольняемым сотрудникам с целью возможного использования последующим работодателем при расчете среднего заработка для пособий.

Напомним, что с 2013 года при расчете пособий по материнству помимо сведений о заработке учитываются также сведения о так называемых днях, исключаемых из расчетного периода.

В связи с этим с версии 2.5.55 в программе была реализована форма согласно проекту приказа. Однако утвержденный приказ отличается от проекта –

помимо сведений об общем количестве исключаемых в каждом году дней необходимо приводить все периоды, из которых образуются эти дни. Для каждого такого периода

указывается его наименование, даты начала и окончания.

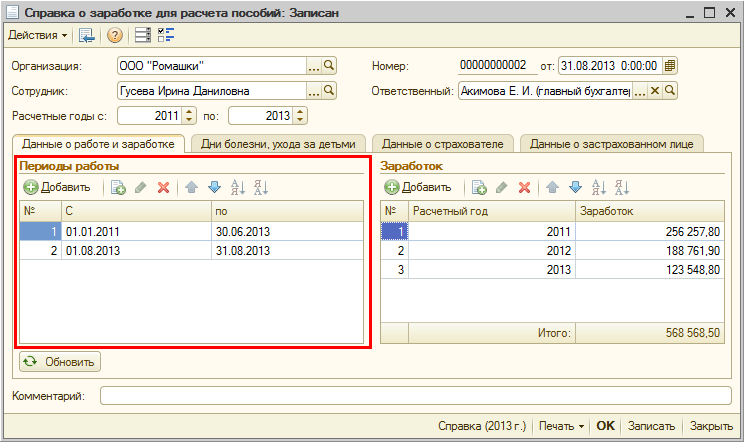

Другое важное отличие – теперь в справке допускается указывать несколько различных периодов, в течение которых сотрудник подлежал страхованию у работодателя. Ранее справка предусматривала указание только одного периода, что вызывало проблемы в случае, например, если сотрудник увольнялся и через некоторое время

принимался на работу к этому же страхователю вновь

В связи с этим в версии 2.5.69 изменен документ «Справка о заработке для расчета пособий», предназначенный для формирования печатной формы указной справки.

Период работы у страхователя теперь может описываться несколькими строками табличной части. В случае если справка формируется по сотруднику, который ранее

уже работал у страхователя и был уволен в тех годах, за которые формируется справка, автоматически будет заполнено несколько соответствующих периодов.

Также при заполнении учитывается страховой статус сотрудника – временно пребывающие граждане не подлежат обязательному социальному страхованию.

Рисунок 18

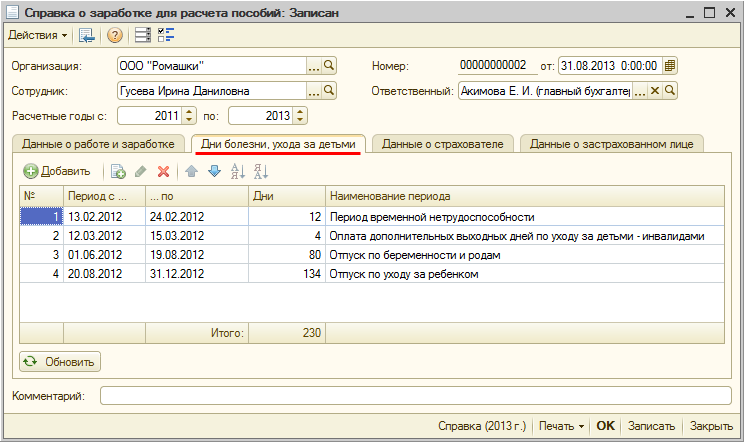

Сведения об исключаемых днях вынесены из табличной части сведений о заработке и перенесены в отдельную табличную часть на отдельной закладке. Периоды также

заполняются автоматически по данным о начислениях сотрудника.

Для технических специалистов.

С тем, как именно обрабатываются начисления сотрудника, можно ознакомиться в запросе в процедуре ЗаполнитьДниБолезниУходаЗаДетьми модуля документа.

Рисунок 19

Новая редакция печатной формы вызывается по кнопке «Справка (2013 г.)». Перед ее формированием выполняется ряд проверок на корректность заполнения документа –

для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй) и периоды не должны пересекаться между собой.

Замена буквы «Ё» в сведениях для ПФР

Проверочная программа CheckXML, используемая ПФР, может не пропускать некоторые сведения, в которых содержится буква Ё, ее требуется заменить на букву Е.

Другая проверочная программа, CheckXML-UFA, пропускает букву Ё в любых сведениях.

В связи с этим ранее была реализована автоматическая замена буквы Ё в сведениях индивидуального персонифицированного учета (СЗВ-6 и т.п.) в некоторых полях,

например таких как наименование страхователя (организации). В анкетных данных (АДВ-1,2,3) замена по умолчанию не производится, однако при необходимости ее можно

осуществить с помощью установки специального флага.

В версии от 01.02.2013 программы CheckXML была разрешена буква Ё в некоторых документах. В связи с этим, начиная с версии 2.5.69, автоматическая замена буквы

Ё в сведениях индивидуального персонифицированного учета не производится совсем. При этом опция замены буквы Ё в анкетных данных для ПФР осталась.

Куда сдавать справки 2-НДФЛ

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях сдачи 2-ндфл поможет следующая таблица.

Справки 2-НДФЛ сдают в инспекцию по месту головного офиса

когда: 1. Сотрудники головного отделения получают доходы от головного офиса. 2. Сотрудники одновременно получают доходы и в головном офисе, и в обособленном подразделении. В инспекцию по месту компании надо подавать справки по доходам, полученным от головного офиса (с указанием КПП и кода ОКТМО компании).

3. Работодатель — крупнейший налогоплательщик. По доходам от головного офиса справки сдают по месту учета компании, а по доходам, полученным от обособленного подразделения, компания вправе выбрать, куда отчитываться: либо по своему местонахождению, либо по местонахождению дополнительного офиса. 4. Сотрудники головного офиса находятся в длительной командировке в обособленном подразделении. Такая служебная поездка не меняет постоянного места работы.

Справки 2-НДФЛ сдают в инспекцию по месту подразделения

когда: 1. Работники обособленных подразделений получают доходы только от этих же обособленных подразделений.

2. Сотрудники одновременно получают доходы и в головном офисе, и в обособленном подразделении. В инспекцию по месту подразделения надо подавать справки по доходам, полученным от этого дополнительного офиса (с указанием его КПП и кода ОКТМО).

3. Сотрудники обособленных подразделений получают доходы от разных подразделений, которые находятся в одном муниципальном образовании, но на территории разных инспекций. Встать на учет и сдать справки можно в любую из таких региональных ИФНС. 4. Компания — крупнейший налогоплательщик решила, что по доходам сотрудников своего обособленного подразделения будет отчитываться по его местонахождению.

ИП‑работодатель совмещает ЕНВД и УСН: куда сдавать справки по форме 2‑НДФЛ?

Письмо Минфина России от 26.06.19 № 03-04-05/46818 адресовано предпринимателям, которые имеют наемных работников и совмещают УСН с ЕНВД. Специалисты ведомства разъяснили, куда такой предприниматель должен перечислять НДФЛ и представлять сведения о доходах работников по форме 2-НДФЛ.

Уплата НДФЛ

По общему правилу исчисленная и удержанная сумма НДФЛ уплачивается в бюджет по месту учета (месту жительства) налогового агента (п. 7 ст. 226 НК РФ). При этом ИП, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД, обязаны перечислять НДФЛ с доходов работников по месту ведения «вмененной» деятельности, в которой заняты работники.

Таким образом, налог с доходов работников, занятых в «упрощенной» деятельности, нужно перечислять в бюджет по месту жительства ИП, а с доходов работников, которые заняты во «вмененной» деятельности — в бюджет по месту учета предпринимателя в связи с осуществлением такой деятельности.

Представление справок 2-НДФЛ

Такой же порядок действует в отношении представления справок 2-НДФЛ. Согласно пункту 2 статьи 230 НК РФ, налоговые агенты представляют сведения о доходах физлиц в налоговый орган по месту своего учета. При этом предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД (или ПСН), представляют справки 2-НДФЛ в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Следовательно, в отношении работников, занятых в «упрощенной» деятельности, справки подаются в инспекцию по месту жительства ИП, а в отношении работников во «вмененной» деятельности — по месту ведения такой деятельности.

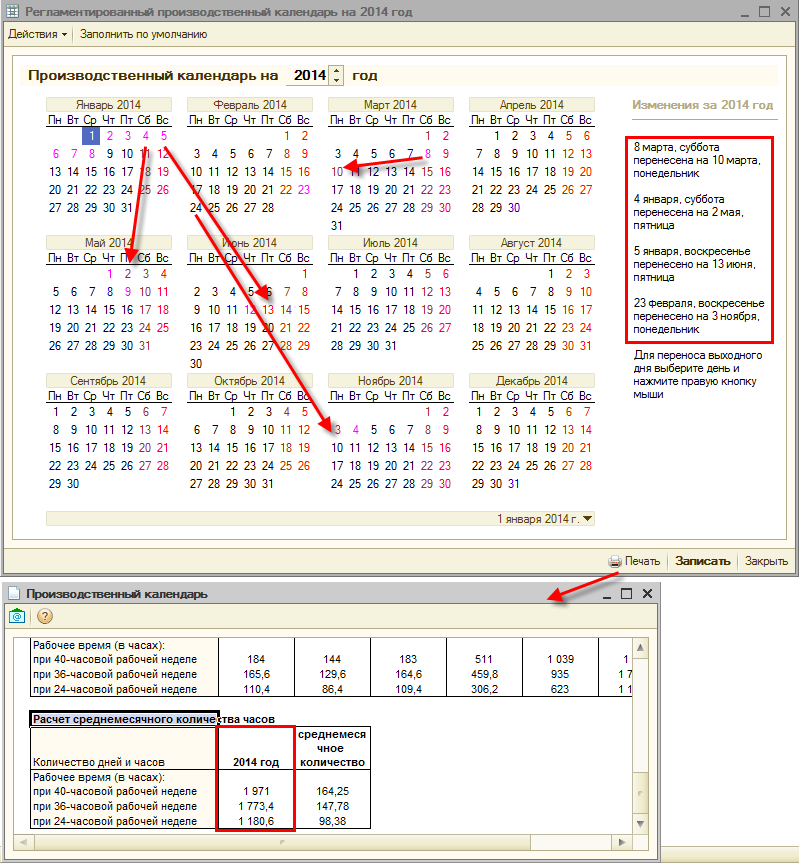

Заполнение производственного календаря на 2014 год

Согласно ст. 112 ТК РФ Правительство РФ переносит выходные дни, приходящиеся

на «январские» праздники (т.е. на 1-8 января) на любые рабочие дни в соответствующем году. Также оно может перенести и другие выходные (приходящиеся на другие

нерабочие праздничные дни), в противном случае они «автоматически» переносятся на следующие после праздничных рабочие дни.

В 2014 году на нерабочие праздничные дни приходится четыре выходных, два их которых «январские»: 4, 5 января, 23 февраля и 8 марта. С учетом того, что выходной

день 23 февраля согласно ст. 112 ТК РФ переносится на рабочий день 24 февраля, Правительством было

принято Постановление от 28 мая 2013 г. № 444, согласно которому в 2014 году переносятся выходные:

- с субботы 4 января на пятницу 2 мая;

- с воскресенья 5 января на пятницу 13 июня;

- с понедельника 24 февраля на понедельник 3 ноября.

В версии 2.5.69 реализовано автоматическое заполнение производственного календаря на 2014 год в соответствии с данным постановлением.

Если до обновления производственный календарь не заполнялся, то после обновления на версию 2.5.69 календарь на 2014 год будет заполнен в соответствии с Постановлением,

т.е. перенесены три выходных дня, а также в соответствии с ТК РФ будет перенесен выходной день 8 марта.

Рисунок 20

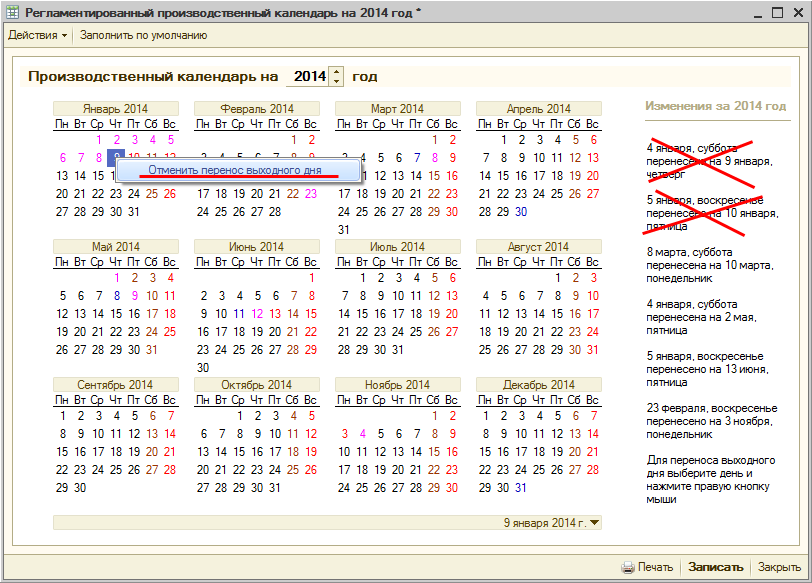

Если до обновления осуществлялся перенос выходных дней (вручную), например, все выходные были перенесены на следующие рабочие дни, тогда после обновления необходимо

проверить и при необходимости отменить перенос неверно перенесенных вручную дней. Отменить перенос можно нажатием правой кнопкой мыши на «ошибочном» дне и

выбором пункта «Отменить перенос выходного дня».

Рисунок 21

Рекомендуется после обновления (и корректировки, если она потребовалась) сравнить календарь с опубликованным в других источниках, например, на

странице сайта buh.ru.

Шаг N 1. Сделайте перерасчет налога

Если вы нашли ошибку, пересчитайте налог и определите его правильную сумму. А дальнейшие ваши действия будут зависеть от того, удержали вы по ошибке с доходов работника НДФЛ не полностью или, наоборот, лишние суммы.

Обратите внимание! Удержанная за один раз сумма НДФЛ не может превышать 50% выплаты (п. 4 ст

226 НК РФ). В эти 50% входит как текущий НДФЛ с зарплаты, так и та сумма налога, что не была удержана ранее.

Ситуация первая. Недоплаченный НДФЛ удержите из выплат работнику. Первым делом сообщите сотруднику о том, что в прошлом году с него удержали налога меньше, чем следовало. Поэтому организация как налоговый агент должна исправить ошибку и удержать нужную сумму. Форма извещения произвольная. Отметим, что такое информирование нужно, чтобы сам работник знал, почему он получит зарплату меньше обычного.

Удержите нужную сумму налога при следующей выплате зарплаты. При этом не забудьте об ограничении. По закону удержать разрешается не более 50% от суммы выплаты (п. 4 ст. 226 НК РФ). Так что, если общая сумма НДФЛ оказалась большой, вы за один раз сможете удержать только 50% с учетом текущего НДФЛ, исчисленного с зарплаты. Тогда оставшуюся сумму НДФЛ нужно будет вычесть при следующей выплате.

Удержанный налог уплатите в бюджет в день получения в банке наличных или перечисления денег на счет работника. Либо на следующий день, если вы выплачивали зарплату из наличной выручки (п. 6 ст. 226 НК РФ).

Напомним, что уплачивать НДФЛ за счет собственных средств налоговый агент не вправе, нужно его вначале удержать с работника (п. 9 ст. 226 НК РФ).

Ситуация вторая. Излишне удержанный налог возвратите работнику. Сообщите работнику об излишне удержанном НДФЛ в течение 10 дней с момента, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ). Далее попросите работника написать вам в произвольной форме заявление о возврате излишне удержанной суммы. В заявлении работник укажет сумму, которую нужно вернуть, и реквизиты счета, куда перечислить деньги. Перечислить налог работнику вы должны в течение трех месяцев после того, как получите заявление (абз. 3 п. 1 ст. 231 НК РФ). Но чтобы не затягивать, сделайте это при следующей выплате зарплаты. Так как в прошлом году вы излишне перечислили налог в бюджет, теперь на эту сумму вы можете уменьшить НДФЛ к перечислению. И вернуть налог на банковский счет работника.

Имейте в виду, что согласно нормам НК РФ вернуть НДФЛ вы можете только в безналичной форме, а не наличными (абз. 4 п. 1 ст. 231 НК РФ). Это подтверждает и Минфин России в Письмах от 06.09.2012 N 03-04-06/6-271 и от 17.02.2011 N 03-04-06/9-31. Правда, каких-либо санкций за возврат налога наличными нет. В частности, в Письме N 03-04-06/6-271 чиновники уклонились от ответа на вопрос о штрафах, а посоветовали обратиться в Банк России.

Когда оформлять корректировку

Многие налоговые агенты, особенно начинающие, задаются вопросом – можно ли сдать корректировку по 2-НДФЛ. На самом деле можно, а точнее – очень даже нужно.

Так, из порядка оформления справки 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485, далее также – Порядок) следует такой ответ на вопрос, можно ли подать корректировку 2-НДФЛ: это не право, а скорее даже обязанность каждого налогового агента по НДФЛ.

Если взять корректировку 2-НДФЛ за 2017 год, то она необходима, если работодатель в 2018 году после сдачи соответствующей справки в ИФНС сделал перерасчет налога за 2017 год и понял, что нужно уточнить налоговые обязательства того или иного физлица – получателя от него дохода. Например, по причине:

- банальной опечатки;

- упущения бухгалтера предприятия;

- счётной ошибки и др.

В любом случае, необходимо знать, как сделать корректировку 2-НДФЛ, поскольку новая справка исправляет недостоверные данные из предыдущей справки.

Также см. «Статус налогоплательщика в справке 2-НДФЛ».