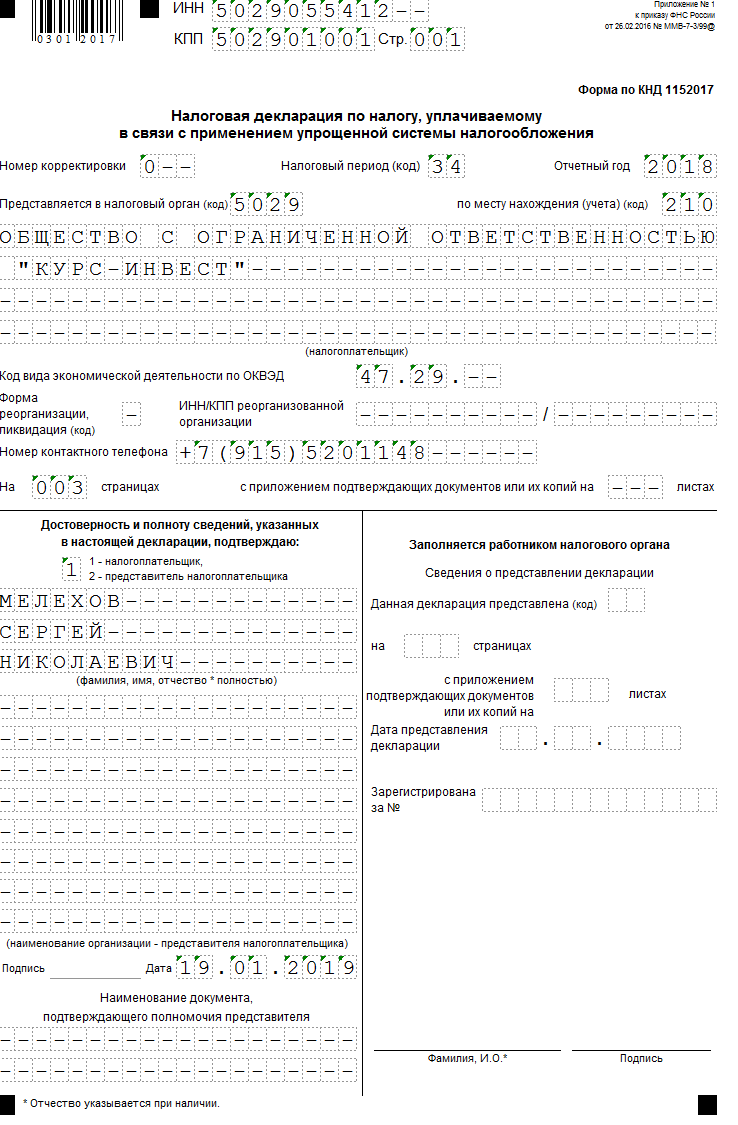

Образец заполнения декларации по УСН 6% для ООО

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

ОКВЭД: 47.29

Доход (поквартально):

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Страховые взносы за сотрудников – по 108 000 руб. каждый квартал

Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку

Код по ОКВЭД

Код основного вида деятельности, в соответствии с ОК 029-2014 (КДЕС Ред. 2)

Номер контактного телефона

Актуальный номер телефона, по которому проверяющий инспектор может связаться с налогоплательщиком и уточнить имеющиеся у него вопросы.

Столбец/строка

Примечание

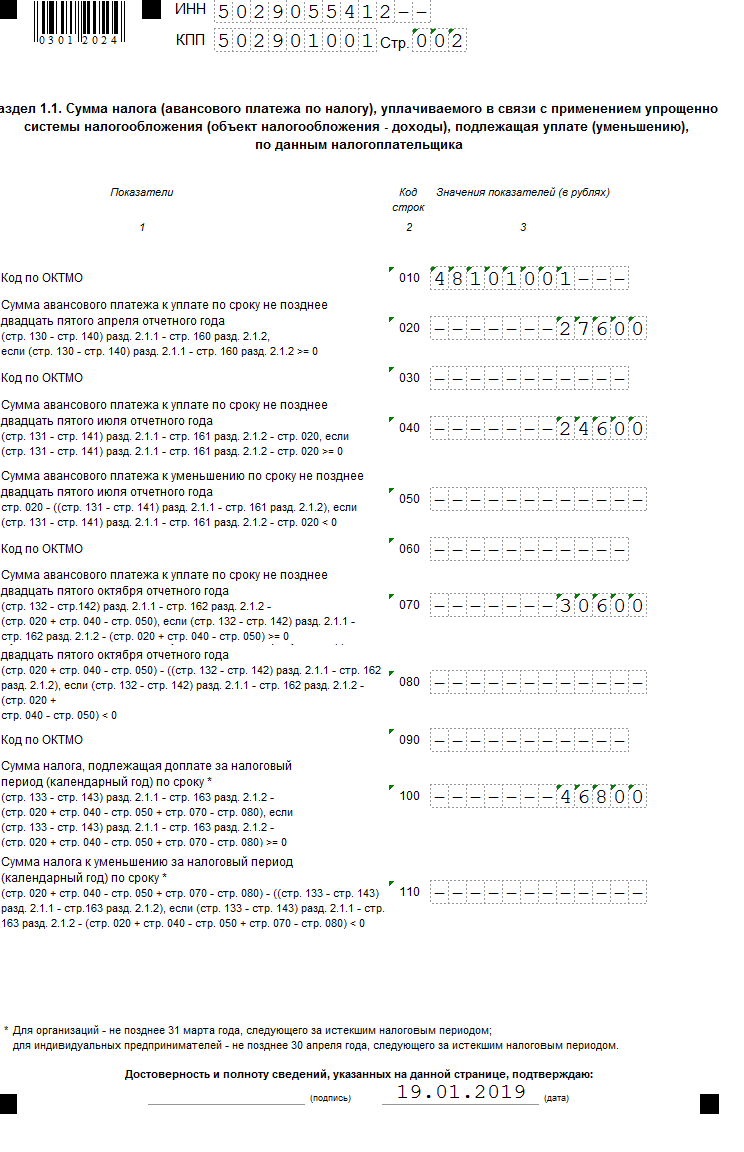

010, 030, 060, 090

Если код ОКТМО в течение налогового периода не менялся, он указывается один раз по строке 010, в остальных строках 030, 060 и 090 ставятся прочерки

020

Сумма аванса, подлежащая уплате в бюджет. Она рассчитывается по формуле:

стр. 130-стр.140

040

Сумма авансового платежа по итогам полугодия, рассчитываемая по формуле:

(стр. 131 – стр. 141) – стр. 020

050

Если по формуле:

(стр.131-стр. 141) – стр. 020

получилось отрицательное значение (переплата), оно вносится в данную строку.

070

Сумма аванса к уплате за 9 месяцев:

стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050)

Если значение получилось со знаком минус (переплата) его нужно внести в строку 080

100

Сумма налога, подлежащая уплате в бюджет за год, с учетом ранее уплаченных авансовых платежей:

(стр. 133 – стр. 143) – (стр

020+стр.040-стр.050 + стр.070 – стр.080)

Если значение получилось положительным оно вносится в строку 110.

Обратите внимание, что сумму переплаты по строке 110 организация может вернуть на р/с или зачесть в счет уплаты будущих платежей

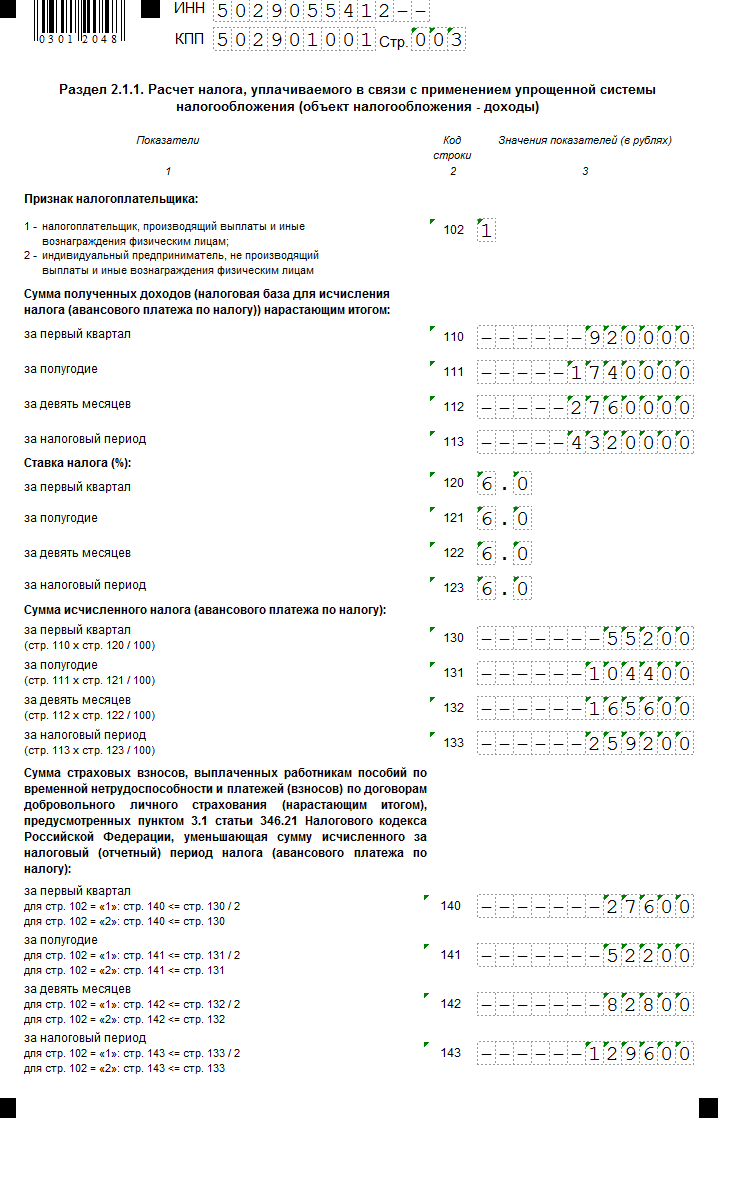

стр.110 : 6%

131

Сумма аванса, подлежащего уплате за полугодие:

стр. 111 : 6%

132

Сумма аванса, подлежащего уплате за 9 месяцев:

стр. 112 : 6%

133

Сумма налога по итогам года:

стр. 113 : 6%

140

По указанным строкам отражается сумма уплаченных страховых взносов нарастающим итогом.

Обратите внимание, что значение по данным строкам рассчитается по формуле:

стр. 140 = стр. 130:2

стр. 141 = стр. 131:2

стр. 142 = стр. 132:2

стр. 143 = стр. 133:2

141

142

143

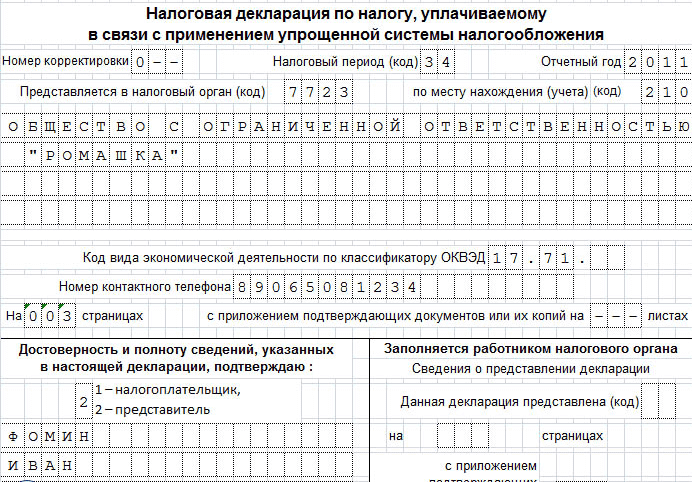

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице.

|

Название поля |

Информация |

|---|---|

|

ИНН/КПП |

Сведения заполняются согласно Свидетельству о регистрации, выданному налоговыми органами |

|

Налоговый период (код) |

34 – в случае если отчетность подается по итогам налогового периода; 50 – в случае если отчетность подается досрочно в связи с закрытием ИП, ликвидацией ООО или переходом на иной налоговый режим |

|

Номер корректировки |

0— – при первичной сдаче декларации; 1— — при первом исправлении; 2— — при втором исправлении |

|

Отчетный год |

2014 – указывается год, за который сдается отчетность |

|

Предоставляется в налоговый орган (код) |

Сведения заполняются из уведомления по постановке на учет |

|

По месту нахождения (учета) (код) |

120 – ИП; 210 – организации |

|

Налогоплательщик |

ФИО предпринимателя или полное наименование организации |

|

Код вида деятельности по ОКВЭД |

Данные указаны в выписке из ЕГРЮЛ (для организаций) или ЕГРИП (для ИП) |

|

Форма реорганизации, ликвидация (код) |

Данные поля заполняются только организациями в случаи их ликвидации или реорганизации. |

|

ИНН/КПП реорганизованного предприятия |

|

|

Номер контактного телефона |

Телефонный номер может быть указан в любом формате |

|

На … страницах |

3— (указывается число сдаваемых листов) |

|

С приложением подтверждающих документов или их копий |

1— (2—и т.д.) — при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк. |

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

Заполнение раздела 1.2. Основные особенности

Заполнение данного раздела начинается с указания в строке 010 код ОКТМО места жительства ИП или месторасположения ЮЛ. Существуют также строки 030, 060 и 090, но они являются дополнительными и заполняются, если предприниматель или организация меняла свое место нахождения. Помните, что если код состоит из 8 цифр, то 3 незанятые ячейки следует заполнить прочерками.

Далее приступаем к построчному заполнению, используя рекомендации из таблицы.

|

Строка |

Информация |

|---|---|

|

020 |

Указываются данные из строки 270 |

|

040 |

Значение вычисляется по формуле строка 271 – строка 020. Если получен отрицательный результат, проставляются прочерки, а само значение (в положительном виде) указывается в строке 050. |

|

050 |

При положительном значении в строке 040 здесь проставляются прочерки |

|

070 |

Рассчитывается путем вычитания из данных строки 272 значения строки 020 и строки 040, затем к результату прибавляется значение строки 050. При отрицательном результате ставятся прочерки, а результат (в положительном виде) переносится в строку 080 |

|

080 |

Заполняется по аналогии со строкой 050, с учетом данных из строки 070 |

|

100 |

Рассчитывается по аналогии со значением строки 070, только от результата отнимаются данные строки 070 и строки 080. Отрицательный результат указывается в строке 110 без знака «минус». |

|

110 |

Заполняется по аналогии со строками 050 и 080, но с учетом значений строки 100 |

|

120 |

Заполняется только, когда данные из строки 280 превысили данные строки 273. Расчет производится так: от значения строки 280 отнимаются данные строк 020, 040, затем прибавляется строка 050, вычитается строка 070 и прибавляется строка 080. Отрицательный результат без знака «минус» заносится в строку 110. |

Вот мы и разобрались с нюансами формирования декларации. Для того чтобы наглядно ознакомиться с процессом, предлагаем скачать образец заполненной декларации по УСН, с учетом требованиям налогового законодательства за 2015 г.

Срок сдачи декларации по УСН

В действующем налоговом законодательстве установлены все основные принципы использования упрощенной системы, в том числе и закреплены сроки подачи отчета.

Это прямо зависит от того, кем числится налогоплательщик:

- Если он находится на учете в налоговом органе как компания, то декларация по УСН должна быть отправлена до 31 марта того года, который идет за отчетным;

- Если же деятельность ведется в качестве предпринимателя, то такой документ нужно подать до 30 апреля года, который идет за отчетным.

Из этого следует, что декларация по УСН 2017 года должна быть передана в налоговую до 31-03-2017 года у фирм и до 3-05-2017 года у предпринимателей.

Кроме этого, налоговое законодательство устанавливает обязанность рассчитывать и перечислять авансовый платеж по налогу, однако во время этой операции каждый раз составлять и отправлять декларацию нет надобности.

В том случае, когда фирма или предприниматель прекращают заниматься коммерческой деятельностью, то им нужно отправить декларацию до 25 дня месяца, который идет за месяцем завершения бизнеса.

Важно! Если хозяйствующий субъект не соблюдает установленные сроки по подаче декларации, он может привлекаться к ответственности. При этом размер штрафной выплаты, которая будет наложена на него, будет прямо зависеть от факта перечисления суммы налога в бюджет.. Так, если субъект уплатил все необходимые суммы и просто забыл отправить декларацию в установленный срок, ему грозит штраф в 1000 рублей

Так, если субъект уплатил все необходимые суммы и просто забыл отправить декларацию в установленный срок, ему грозит штраф в 1000 рублей.

Если же ни декларация, ни налог не отправлялись, то размер штрафа к перечислению будет зависеть от не уплаченного налога и будет рассчитываться как пять процентов от этой суммы.

Внимание! Декларация по УСН должна подаваться даже в том случае, если субъект стоит на учете в налоговой, но в отчетный период деятельность не вел. Тогда он должен оформить и подать нулевой отчет, то есть документ, в котором все поля имеют нулевые значения

Более подробно у том, как составить нулевой отчет и о порядке заполнения декларации по УСН можно почитать здесь.

Основные правила заполнения декларации

Что нужно учитывать при заполнении декларации:

- Начиная оформлять единую декларацию по УСН, независимо от того, какая из разновидностей системы используется субъектом бизнеса, вносить данные сначала нужно во второй раздел. Такая последовательность необходима потому, что в первый раздел затем вносятся итоговые данные из второго.

- Декларация по УСН в своей полной версии содержит листы для внесения сведений по системам УСН “доходы” и УСН “доходы минус расходы”. Также там есть специальный лист для отражения данных по торговому сбору. Когда субъект бизнеса начинает заполнение декларации, он берет только те листы, где расположены необходимые ему разделы. Все остальные, которые не используются, из отчета исключаются.

- Раздел с титульным листом заполняется в любой ситуации.

- Если субъект бизнеса использует режим «Доходы», то он должен взять листы с нумерацией 1.1, 2.1.1. Если он он должен выполнять перечисление торгового сбора, то в декларацию еще необходимо добавить и лист с нумерацией 2.1.2.

- Для субъекта бизнеса на системе «Доход минус расход» нужно брать листы с нумерацией 1.2 и 2.2.

- Если организация является получателем целевого финансирования, благотворительных взносов, то нужно заполнять раздел 3.

- Проставлять номера листов в декларации лучше тогда, как будут заполнены все необходимые листы. Если заполнение производится в специальной программе, то такая нумерация производится автоматически.

- При внесении в отчет денежных величин необходимо помнить, что они указываются только в целом виде. Если какое-либо число содержит дробное окончание, то его необходимо округлить по правилам математики — менее 0,5 отбрасывается, а более 0,5 округляется вперед до 1.

- Если отчет заполняется от руки на бумажном бланке, нужно использовать только пасту черного, синего либо фиолетового цвета. Буквы записывается только в печатной форме.

- При формировании декларации с использованием компьютера, в графах нужно включать шрифт Courier New 16-18 пунктов.

- Подготовленную декларацию не нужно сшивать нитками, соединять скобой степлера и т. д. Но чтобы листы не разлетались, их можно скрепить с использованием канцелярской скрепки.

- Если какая-либо клетка остается незаполненной, то ее нужно прочеркнуть символом «-». Данное правило нужно использовать и в случае, если графа должна содержать только значение «0».

Важно: если в декларации была допущена ошибка, то производить какие-либо исправления в ней запрещено. Необходимо полностью переписать лист с ошибкой заново.

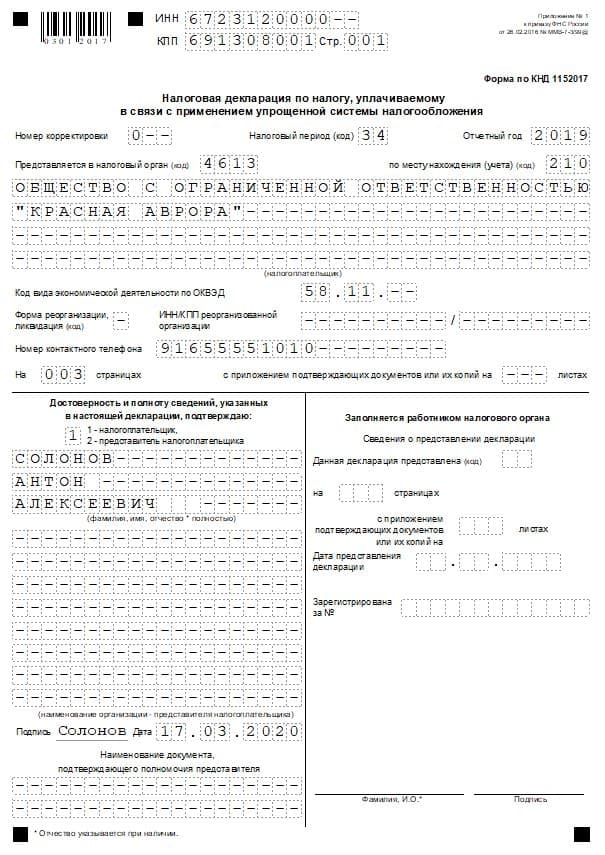

Пример заполненной формы

Рассмотрим вариант заполнения отчетности по результатам года компанией, выбравшей УСН 15 %. Ниже можно скачать пример.

|

Название |

Актуальность |

Норматив |

|---|---|---|

|

За 2019 г. |

ООО «Красная Аврора» занимается изданием книг. В 2019 г. общество получило доходы и понесло расходы, включая взносы за сотрудников поквартально:

|

Номера кварталов |

Доход |

Расход |

|---|---|---|

|

1 |

180 000 |

80 000 |

|

2 |

210 000 |

90 000 |

|

3 |

240 000 |

140 000 |

|

4 |

200 000 |

110 000 |

Заполнять листы нужно в той последовательности, которая указана в примерах ниже.

На титульном листе – данные налогоплательщика, отчетный год, ставится подпись и дата.

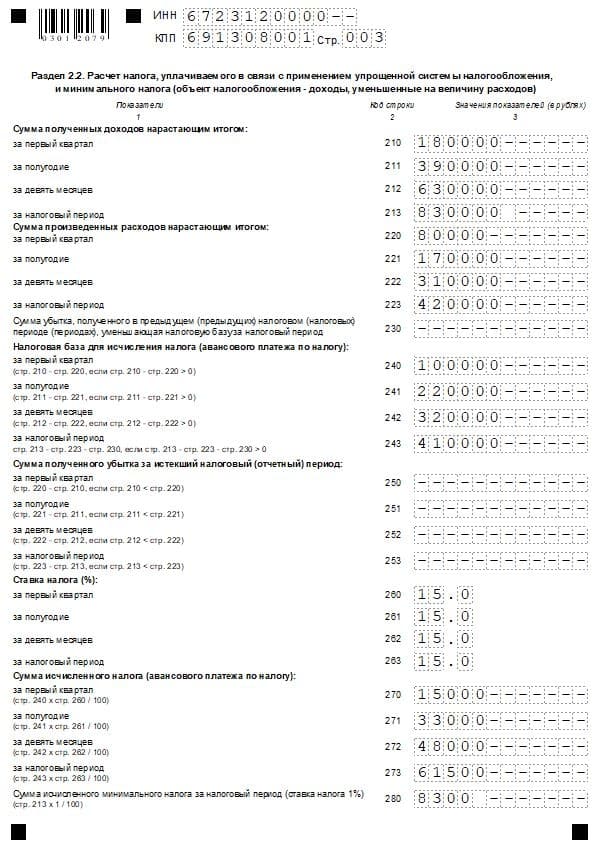

В разделе 2.2 – доход, расход, налогооблагаемая база считается с нарастанием с начала года. Налог (аванс) учитывается как прибыль за каждый период, умноженная на процентную ставку.

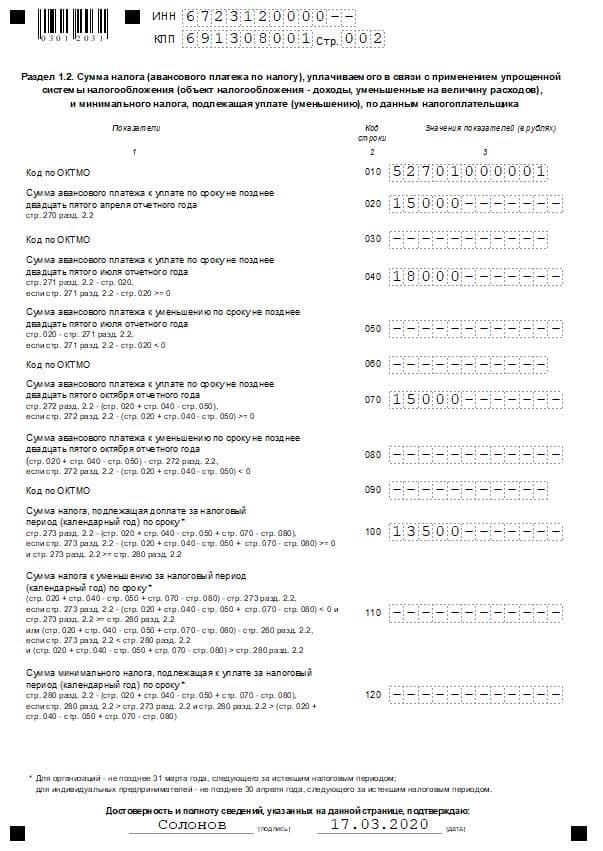

В разделе 1.2 – сумма аванса и налога к уплате, взятая из 2.2 с учетом выплат в бюджет за предыдущие периоды.

Составить годовой отчет для УСН за 2019 г. самостоятельно несложно. Нужно только скачать листы актуального бланка и, пользуясь примерами, внести свои данные.

Раздел 1.2

Эту часть заполняют на основе данных из раздела 2.2. Страховые взносы нигде не показывают, т.к. они уже учтены в расходах.

|

Строка |

Что вписывать |

|

010 |

ОКТМО. Если в течение года ничего не менялось, в строках 030, 060 и 090 поставьте прочерк. |

|

020 |

Авансовый платеж за 3 месяца. Перенесите в эту строку значение строки 270 раздела 2.2. |

|

040 |

Авансовый платеж за 6 месяцев. Строка 271 раздела 2.2 за минусом уплаченного аванса за 3 месяца. Если разница отрицательная, поставьте прочерк и заполните строку 050. |

|

070 |

Авансовый платеж за 9 месяцев. Строка 272 раздела 2.2 за минусом уплаченных авансов за 3 и 6 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 080. |

|

100 |

Налог к уплате по итогам года. Строка 273 раздела 2.2 за минусом уплаченных авансов за 3, 6 и 9 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 110. |

|

120 |

Минимальный налог к уплате. Заполните это поле, если минимальный налог из строки 280 раздела 2.2 получился больше, чем налог за год из строки 273 того же раздела. Из минимального налога вычтите уже уплаченные авансы за 3, 6, 9 месяцев и разницу впишите в строку 120. Если разница отрицательная, строку не заполняйте. |

Если декларация нулевая, во всех числовых полях проставьте прочерки.

Так выглядит заполненный раздел 1.2:

Как отправить налоговую декларацию УСН

Представим, что вы все заполнили, и теперь нужно решить еще один вопрос: как отправить декларацию? Первый способ – личный визит в налоговую, самый хлопотный. Нужно прийти в ИФНС и, может быть, отстоять очередь. Если в декларации найдут ошибку и не примут ее, придется прийти еще раз.

Можно отправить декларацию почтой, но желательно учитывать срок доставки с запасом. Если отправите отчет в последний день, вы ничего не нарушите, т.к. датой сдачи отчета будет считаться дата на штампе, независимо от того, когда он на самом деле дойдет до налоговой. Но если почта задержится, и в течение 10 дней после крайнего срока в налоговой не получат отчет, вам могут заблокировать банковский счет. Хоть вашей вины в этом не будет, но разблокировка займет время.

Самый удобный способ – отправить декларацию в электронном виде, но для этого нужна ЭЦП. «Моё дело» оформляет ЭЦП бесплатно. Вы можете отправить отчет нажатием одной кнопки, а статус увидите в личном кабинете.

Заполнение декларации УСН в сервисе «Моё дело»

На заполнение и сдачу отчета в сервисе «Моё дело» у вас уйдет гораздо меньше времени.

Для подготовки отчета нужно пройти несколько шагов с помощью электронного мастера. Сервис рассчитает налог с учетом взносов и торгового сбора, заполнит декларацию по действующим правилам, сформирует платежный документ для перечисления налога. Не вставая с кресла, вы сможете оплатить налог и отправить декларацию в ИФНС.

Успешной отчетной кампании вам!

Правильно заполненная декларация – это еще не все…

Вы сформировали декларацию, распечатали в двух экземплярах. Крайний срок сдачи отчета еще не подошел. Какие могут возникнуть сложности при подаче документа?

Вы сформировали декларацию, распечатали в двух экземплярах. Крайний срок сдачи отчета еще не подошел. Какие могут возникнуть сложности при подаче документа?

Основные моменты, способные вызвать сложности у налогоплательщика приведены в материале «FAQ: Вопросы заполнения и подачи налоговой декларации формы по КДН 1152017», отметим лишь некоторые из них.

Форма налоговой декларации по УСН. Разными программами и онлайн-сервисами выводятся документы, внешний вид которых может отличаться. Это допускается действующим законодательством, в Приказе ФНС России № ММВ-7-3/99@ приведена лишь примерная форма. Для того, чтобы у налогоплательщиков не возникало сложностей на всей территории Российской Федерации, наш сервис использует форму разработанную ФГУ ГНИВС ФНС России (форма доступна на ).

Неправильное перечисление авансовых платежей по налогу. Что делать, если в строках 020, 040 и 070 стоят одни суммы, а были переведены другие (или вообще авансовых платежей не было)?

Если у вас объект налогообложения «доходы», то выясняем сумму налога, которую необходимо перечислить, сложив строки 020 + 040 + 070 + 100. Вычтем из полученного числа фактически выплаченные суммы и получим налог, который необходимо перечислить до 31 марта (ЮЛ), или 30 апреля (ИП).

Для налогоплательщиков, с объектом «доходы минус расходы» для выяснения общей суммы налога нужно сложить строки 020 + 040 + 070 + 100 + 120.

Если был излишне перечисленный налог, то по письменному заявлению, согласно статье ст. 78 НК РФ, он возвращается в течение месяца.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Когда сдавать декларацию

Статьей 346.23 НК России установлены разные даты представления отчетности для фирм и ИП.

В тему. Подробности о правовом статусе ИП.

|

Объекты |

Отчетный период |

Последний день |

|---|---|---|

|

Организации |

2019 г. |

31 марта 2020 г. |

|

Индивидуальные предприниматели |

2019 г. |

30 апреля 2020 г. |

Отчитаться упрощенцы должны в ФНС по следующим «дислокациям»: место регистрации компании, место жительства предпринимателя. Сделать это можно удобным способом:

- Почтовым заказным сообщением с описанием содержимого и квитанцией об отправке.

- Электронным методом с подтверждением от оператора связи.

- В территориальном отделении налоговой инспекции, лично или через представителя.

Если декларацию сдает представитель, то он должен иметь при себе нотариально заверенную доверенность.