Учет в 1С

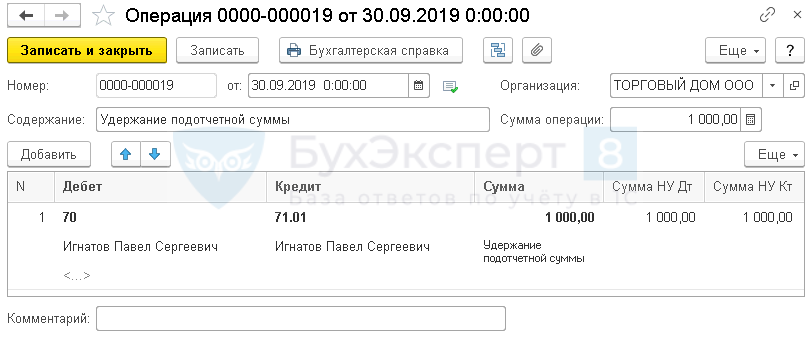

Шаг 1. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

В документе укажите:

- от — дата удержания подотчетной суммы;

-

Дебет — 70

Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

«Расчеты с персоналом по оплате труда»;

-

Кредит

Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

— 71.01 «Расчеты с подотчетными лицами»;

- Сумма — неизрасходованный остаток подотчетных средств, в нашем примере 1 000 руб.

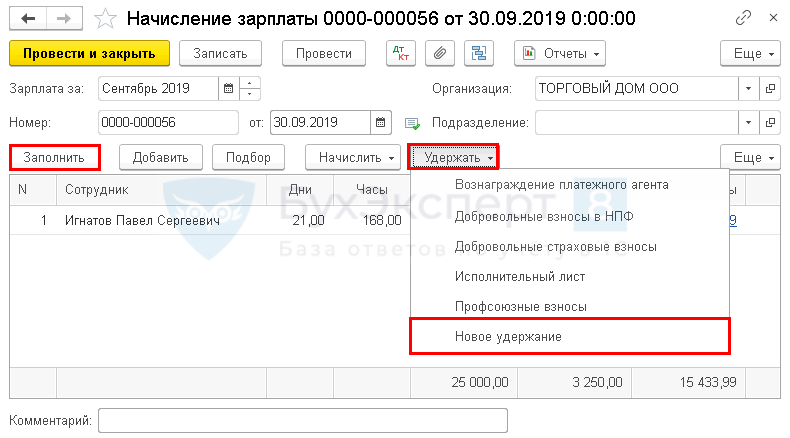

Шаг 2. Отразите удержание подотчетной суммы в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить.

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание.

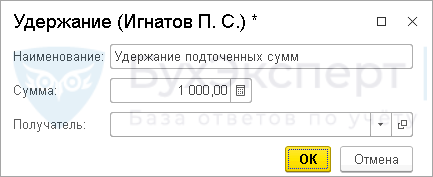

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере 1 000 руб.

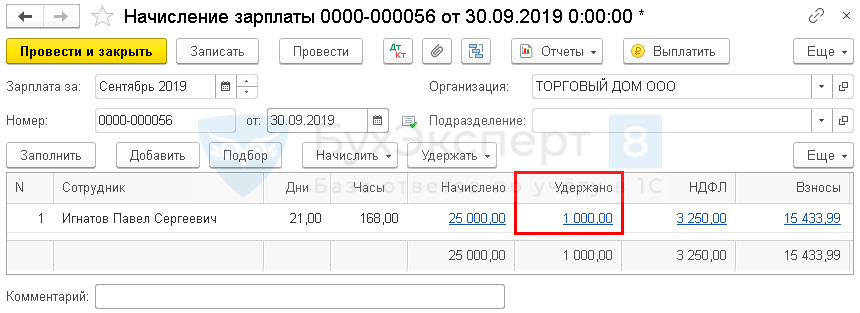

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма удержания.

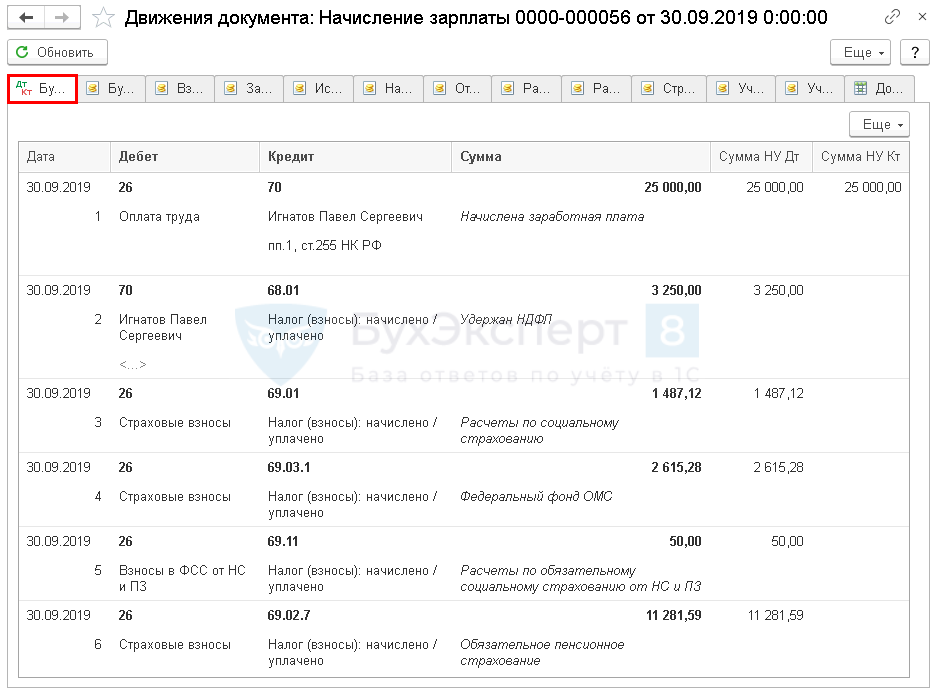

Проводки по документу

Документ формирует проводки:

- Дт Кт — начисление зарплаты работнику;

- Дт Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт Кт 69 — начисление страховых взносов.

Документы-основания для удержания

В качестве основания для издания приказа может выступать заявление, полученное от работника на удержание определенной суммы.

Заявление подается на имя руководителя организации и содержит данные о работнике, дату получения им подотчетной суммы; размер задолженности перед работодателем, который разрешает удержать сотрудник; дату удержания. Сотрудник может указать в заявлении сумму долга, который он разрешает списывать из его зарплаты.

Но если такое заявление не было предварительно получено, то для взыскания задолженности с работника используется такая форма, как авансовый отчет. Его подотчетное лицо заполняет самостоятельно. В нем необходимо указать следующие сведения:

- Наименование работодателя.

- ФИО подотчетного лица, место его работы.

- Даты расходования по первичной документации.

- Наименование первичного документа.

- Сумма расхода.

В качестве приложений к авансовому отчету выступают первичные документы, которые подтверждают размер затрат: чеки, кассовые ордеры и пр. Если по авансовому отчету списываются суточные расходы, которые не имеют первичной документации, то в нем просто прописывается сумма суточных, которая утверждена на предприятии во внутренней документации.

В итоговой строчке авансового отчета подотчетное лицо указывает израсходованную им сумму, а бухгалтер проверяет, насколько она соответствует полученной им сумме.

На составление авансового отчета и передачу его в бухгалтерию работнику дается 3 рабочих дня после возврата из командировки или окончания срока пользования средствами под отчет. Если авансовый отчет не был представлен, то вся подотчетная сумма становится долгом сотрудника перед работодателем.

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск.

Например, при увольнении: — в связи с сокращением штата или численности работников; — отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работы; — призывом на военную службу; — восстановлением на работе работника, ранее выполнявшего эту работу;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой

Срок возврата

Срок, на который можно выдавать под отчет наличные деньги, законодательно не ограничен. Однако этот срок должен установить руководитель организации, сделав соответствующую запись на заявлении работника о выдаче ему подотчетных сумм (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Если срок возврата подотчетных сумм установлен руководителем, то не позже чем через три рабочих дня после его окончания сотрудник должен отчитаться за полученные деньги (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Отдельно скажем про ситуацию, когда сотрудник не смог вовремя отчитаться из-за болезни. Например, человек вернулся из командировки и на следующий день заболел.

В таком случае представить авансовый отчет сотрудник должен не позднее трех рабочих дней с даты фактического выхода на работу. Об этом сказано в пункте 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: когда сотрудник должен представить авансовый отчет, если срок возврата подотчетных сумм не установлен. Подотчетные суммы выданы для оплаты товаров (работ, услуг)?

Авансовый отчет сотрудник должен представить в тот же день, когда он получил деньги.

По общему правилу сотрудник должен представить авансовый отчет не позднее трех рабочих дней после истечения срока, на который эти суммы выданы (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). Вопрос о том, как отчитаться по подотчетным суммам, если срок возврата не установлен, в Указании Банка России от 11 марта 2014 г. № 3210-У не прописан. По мнению налогового ведомства, в такой ситуации сотрудник должен отчитаться по подотчетным деньгам в тот же день, в который их получил (письмо ФНС России от 24 января 2005 г. № 04-1-02/704).

Совет: в связи с неоднозначностью вопроса организации лучше установить срок, на который выдаются подотчетные суммы. Это поможет избежать возможных разногласий с контролирующими ведомствами.

Нужно ли согласие сотрудника на удержание подотчетной суммы

Сотрудник может вернуть неизрасходованные им средства в наличной форме и внести их в кассу предприятия. Но если у него нет возможности в установленные сроки вернуть задолженность, то допускается несколько вариантов для ее удержания из зарплаты.

Трудовой кодекс в ст. 137 предусматривает право работодателя на возврат неизрасходованных подотчетных сумм. Вернуть средства допускается в нескольких вариантах:

- По желанию работника. В данном случае сотрудник пишет заявление на имя работодателя в свободной форме, где просит удержать из его доходов подотчетные суммы.

- По решению работодателя через издание приказа об удержании подотчетных сумм у работника.

Независимо от способа возврата подотчетной суммы от работника должно быть получено согласие на удержание. Иначе по положениям ст. 137 Трудового кодекса и согласно разъяснениям Роструда от 2007 года №3044-6-0, единственным способом для взыскания задолженности будет обращение в суд.

В приказном порядке без предварительного согласия работника получить подотчетные суммы нельзя. Согласие работника на удержание в обязательном порядке должно быть получено в письменной форме, чтобы у контролирующих инстанций не было повода для привлечения работодателя к ответственности.

Согласие может иметь форму заявления от работника, либо тот может расписаться в приказе на удержание подотчетной суммы и указать там, что он не оспаривает основания на удержание и размер задолженности.

Также работодатель может предварительно передать сотруднику письменное уведомление о размере предстоящего удержания, где тот должен поставить свою подпись.

Также на практике возможны следующие варианты развития событий:

Если между работодателем и сотрудником возникли разногласия по сумме задолженности, или сотрудник отказывается возвращать денежные средства добровольно, то работодатель должен обратиться в суд. Для взыскания задолженности в данном случае действует срок исковой давности в три года.

Руководство компании может принять решение о списании задолженности путем признания ее доходом сотрудника

Важно учитывать, что данная сумма станет налогооблагаемым доходом и с нее необходимо перечислить НДФЛ с неиспользованных подотчетных сумм. Прощение задолженности работнику оформляется через издание соответствующего приказа.

Налог на доходы физических лиц (НДФЛ) при удержании из зарплаты остатка сумм подотчета

Организации, от которых или в результате отношений с которыми налогоплательщик получил доход от источника в РФ, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 Налогового кодекса РФ ). В данном случае организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ при выплате заработной платы работнику (п. 1 ст. 210. п. п. 2, 4 ст. 226 НК РФ ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ ), следовательно, удержание НДФЛ производится при окончательном расчете — при выплате части заработной платы за вторую половину месяца

Примечание. Письмо Минфина России от 17.07.2008 № 03-04-06-01/214, от 16.07.2008 № 03-04-06-01/209

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то они не уменьшают налоговую базу по НДФЛ (абз. 2 п. 1 ст. 210 НК РФ ).

Сумма исчисленного и удержанного НДФЛ подлежит перечислению в бюджет не позднее дня перечисления дохода со счета налогового агента в банке на банковский счет налогоплательщика (п. 6 ст. 226 НК РФ ).

Удержание подотчетных сумм из заработной платы – готовьтесь, должники

Сразу относите суммы в дебет счета 71. Если у вас нет ежедневного доступа к данным о движении денег, возможно, о снятии денег вы быстрее узнаете от сотрудников, а не от банка.

В этом случае поступайте следующим образом. Когда сотрудник принесет авансовый отчет с квитанцией, сделайте проводки: ДЕБЕТ 71 КРЕДИТ 57– сняты деньги со счета и выданы под отчет; ДЕБЕТ 20 (26, 44) КРЕДИТ 71– отражены расходы на основании авансового отчета.

https://youtube.com/watch?v=QnT6jFWVWsg

А когда получите банковские выписки, то спишите деньги со счета и учтите комиссию банка: ДЕБЕТ 57 КРЕДИТ 55 (51)– списаны деньги со счета; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 55 (51)– учтена в расходах комиссия банка.

Если карта дебетовая, используйте проводки, которые мы рассмотрели выше. Когда используете кредитную карту, то записи ведите на счете 66.

Посмотрим на примере. Допустим, сотрудник оплатил корпоративной картой расходы на сумму 15 тыс.

руб.

Удержания из зарплаты работника: какие, когда и сколько

Эти расходы не являются самостоятельным видом удержания, и на них не распространяются ограничения по размеру удержаний Хотим напомнить, что из некоторых сумм, которые работодатель выплачивает работнику, удержание по исполнительным документам производить нельзя. К ним, в частности, относятся: компенсация в связи с командировкой; выплаты от организации в связи с рождением ребенка, со смертью родных, с регистрацией брака; декретные и детские пособия, возмещаемые за счет средств ФСС; полная или частичная компенсация путевок в российские оздоровительные учреждения; социальное пособие на погребение Что работодатель МОЖЕТ удержать из зарплаты работника (если исполнительных документов нет либо удержания по ним меньше 20% от выплачиваемой зарплаты) 4 Любые из следующих сумм: отпускные за не отработанные ко дню увольнения дни отпуска; возмещение материального ущерба*, причиненного

Как удержать из зарплаты подотчетную сумму

Сделать это необходимо в течение обычного срока исковой давности, регламентированного статьей 196 ГК РФ.

Обратиться в суд компания может в течение трех лет с даты, когда работник должен был вернуть подотчетные деньги. Если работодатель примет решение не взыскивать долг с работника, то невозвращенные средства станут доходом работника.

В этом случае организация должна исполнить обязанность налогового агента согласно главе 23 НК РФ и удержать у сотрудника НДФЛ с невозвращенного подотчета либо сообщить в налоговую о невозможности удержания (Письмо Минфина от 24.09.09 № 03-03-06/1/610).

Согласно Плану счетов бухучета и инструкции к нему, не возвращенные вовремя подотчетные средства списываются с кредита счета 71 в дебет счета 94, а в дальнейшем с кредита 94 либо в дебет 70 (если долг удерживается из зарплаты), либо в дебет 73 (при невозможности списания из зарплаты).

Содержание операции

Что нужно написать в платежном поручении на перечисление подотчетных денег?

Для того чтобы исключить возможные проблемы с банком, при перечислении подотчетных сумм на карточку работника в платежном поручении необходимо в поле 24 «Назначение платежа» указать «Перечисление средств под отчет на оплату хозяйственных расходов».

Такая формулировка позволить исключить налоговые риски, ведь при налоговых проверках, денежные средства, перечисленные как подотчетные, на банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, могут быть начислены НДФЛ и страховые взносы.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

Как удержать из зарплаты не возвращенные в срок подотчетные суммы

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности. Роструд в Письме от 26.09.2012 г.

Если сотрудник своевременно не отчитался о расходовании денежных средств или не вернул снятые денежные средства с карты, у него возникает доход, облагаемый НДФЛ (постановления Президиума ВАС РФ от 5 марта 2013 г

№ 14376/12, ФАС Западно-Сибирского округа от 19 февраля 2014 г. № А45-25321/2012).

Хотя, по мнению некоторых судей, отсутствие подтверждающих документов о расходовании выданных под отчет денежных средств или возврате их в кассу не является доказательством того, что такие суммы можно отнести к доходам работников (постановление Первого арбитражного апелляционного суда от 11 апреля 2013 г.

№ А43-14173/2012, решение Арбитражного суда Нижегородской области от 31 января 2013 г. № А43-14173/2012).* 5.

Заявление на удержание подотчетных сумм

Но нужно иметь в виду, что на издание такого приказа у работодателя есть только месяц со дня окончания срока на возврат подотчетной суммы. Если этот срок будет пропущен, за взысканием долга придется обращаться в суд.

Также нужно учитывать, что сам работник должен быть согласен с удерживаемой суммой. В противном случае дорога по взысканию долга вновь будет лежать исключительно через суд (, ). Даже если есть приказ на удержание и согласие работника, не всегда удастся удержать невозвращенную подотчетную сумму единовременно.

Ведь ТК РФ ограничивает размер удержаний из доходов работника.

Удерживаемый долг подотчетника при конкретной выплате не может превышать 20% зарплаты после вычета из нее НДФЛ (, ). Поэтому если долг подотчетника превышает указанные 20%, удержание придется «растянуть» на несколько месяцев. Как было указано выше, согласие работника на удержание подотчетных сумм должно быть обязательно.