Пример заполнения

Матвыгода в 6-НДФЛ за 2016 г.

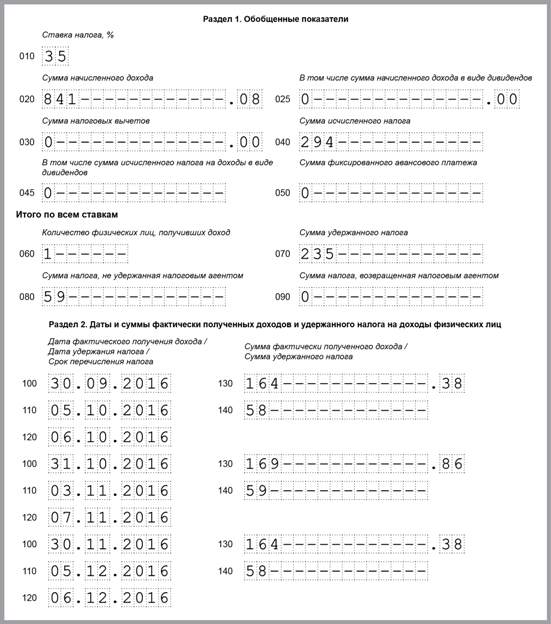

Беспроцентный заем 30 000 руб. выдан работнику 01.08.2016.

Матвыгода, начисленная за август — сентябрь 2016 г., — 841,08 руб., исчисленный с нее НДФЛ — 294 руб., в т.ч.:

- за август — 172,60 руб. НДФЛ с нее — 60 руб. (172,60 руб. x 35%). Налог удержан и перечислен 05.09.2016;

- за сентябрь — 164,38 руб. НДФЛ с нее — 58 руб. (164,38 руб. x 35%). Налог удержан и перечислен 05.10.2016;

- за октябрь — 169,86 руб. НДФЛ с нее — 59 руб. (169,86 руб. x 35%). Налог удержан и перечислен 03.11.2016;

- за ноябрь — 164,38 руб. НДФЛ с нее — 58 руб. (164,38 руб. x 35%). Налог удержан и перечислен 05.12.2016;

- за декабрь — 169,86 руб. НДФЛ с нее — 59 руб. (169,86 руб. x 35%). Налог не удержан.

Всего с начала года удержан НДФЛ с матвыгоды в сумме 235 руб. (60 руб. + 58 руб. + 59 руб. + 58 руб.).

Март 2017 г.

НДФЛ, Налоговая отчетность

Консультации по теме:

Сдаем декларацию и уплачиваем НДФЛ при продаже земельного участка

Предоставление вычета по НДФЛ

Налогообложение расходов на доставку сотрудников к месту работы и обратно

Резидент – нерезидент для целей НДФЛ

Как в 6-НДФЛ отразить выплаты по договору ГПХ

Как в форме 6-НДФЛ отражается материальная выгода?

Письмо Федеральной налоговой службы №БС-4-11/22246@ от 23.11.2016

Федеральная налоговая служба рассмотрела запрос о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), суммы дохода в виде материальной выгоды и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Подпунктом 7 пункта 1 статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

В соответствии с положениями пункта 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса.

Согласно пунктам 4 и 5 статьи 226 Кодекса при выплате налогоплательщику дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В рассматриваемой ситуации организация выдала 01.06.2016 сотруднику беспроцентный заем. Иных выплат дохода данному физическому лицу не производилось.

Учитывая изложенное, сумма налога с дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, должна быть исчислена налоговым агентом в последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, то есть начиная с 30.06.2016.

В рассматриваемой ситуации в расчете по форме 6-НДФЛ данная операция должна быть отражена в разделе 1 начиная с представления расчета за полугодие 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

по строке 100 указывается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (например, 30.06.2016);

по строкам 110, 120 — 00.00.0000;

по строке 130 — соответствующий суммовой показатель;

по строке 140 — 0.

В соответствии с пунктом 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Кодекса.

Действительный государственный советник Российской Федерации 2 класса С.Л.БОНДАРЧУК

Комментарий эксперта

Отражение в отчете 6-НДФЛ

Матвыгода и налог с нее показываются в обоих разделах отчета. Напоминаем, что раздел 1 составляется нарастающим итогом – с начала календарного года и до конца отчетного/налогового периода. А в разделе 2 показываются только те операции, что происходили именно в 3 последних месяца отчетного периода.

В разделе 1 должны быть заполнены строки 010 (ставка налога) и 020 (сумма начисленного дохода). Так как по матвыгоде ставка отличается от ставки налога по зарплате, то придется отражать данные раздела 1 отдельным блоком.

В итоговую строку 060 работник включается только один раз, несмотря на то, что показатели доходов и налогов могут быть включены в строки 010-050 дважды (если есть начисленные и зарплата, и матвыгода).

Если налог был удержан в отчетном периоде — заполняются строки 010, 020, 040, 060, 070 формы.

Если не было удержания налога – не заполняется строка 070.

10.04.2019 Килин А.В. получает заработную плату за март, из которой у него в т.ч. удерживают НДФЛ по матвыгоде и сразу перечисляют в бюджет.

Расчет материальной выгоды за март:

100000 х (2/3 х 7,75%) : 365 х 31 = 438,82 (руб.), где

100000 – сумма займа,

2/3 – установленный предел по ставке ЦБ для начисления матвыгоды,

7,75% – действующая ставка ЦБ,

365 — количество дней срока действия договора,

31 – календарных дней в марте 2019 года.

НДФЛ = 438,82 х 35% = 154 руб.

Покажем отражение операций по мартовской матвыгоде в разделе 1 (6-НДФЛ за 1 квартал), если налог не был удержан в отчетном периоде. Поскольку в марте налог с матвыгоды не удержали, строка 070 и раздел 2 (в части матвыгоды) останется незаполненным.

Заполнение формы 6-НДФЛ. Практические советы — Бухучет

20.05.2016

Сдавать отчетность необходимо ежеквартально не позднее последнего дня месяца, следующего после отчетного периода (за 1 квартал, за полугодие, за 9 месяцев), и за год не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). Если срок выпадает на выходной день, он переносится на ближайший следующий рабочий день. В 2016 году за первый квартал по форме 6-НДФЛ нужно было отчитаться не позже 4 мая.

Если доходы от организации или ИП получает не больше 24 человек, то сдавать расчет можно на бумаге, за 25 и более человек отчитываться обязательно в электронной форме. Форма содержит титульный лист и 2 раздела. При заполнении необходимо руководствоваться утвержденным Порядком заполнения формы 6-НДФЛ, письмом ФНC от 20.01.2016г.

№БС-4-11/591@ «О направлении Контрольных соотношений», а также Налоговым кодексом РФ.

Особенности заполнения раздела 1 формы 6-НДФЛ

В первом разделе расчета заполняются обобщенные показатели в блоках строк 010-050 и 060-090. Количество блоков 010-050 соответствует количеству ставок НДФЛ, использовавшихся при оплате труда сотрудникам. Показатели раздела 1 заполняются нарастающим итогом с 1 января.

Если все доходы облагались по ставке 13%, то заполняется только 1 блок. Если были доходы с другой ставкой (15, 30 или 35%), то заполняется блок для каждой ставки в отдельности.Блок «Итого по все ставкам» заполняется только 1 раз.

При этом сотрудник, получавший доходы по разным ставкам, в строке 060 учитывается как 1 человек.

Особенности заполнения раздела 2 формы 6-НДФЛ

Второй раздел представлен набором блоков строк 100-140. Данные вводятся за последние 3 месяца. Фактической датой получения дохода в виде зарплаты по НК РФ считается последний день месяца, в котором отработал сотрудник.

В случае увольнения в строке 100 вводится последний день работы сотрудника. Отпускные считаются полученными в день выплаты.Доходы делят на группы по дате получения, а потом по сроку перечисления налогов.

Доходы с одинаковыми датами получения и перечисления заполняются одним блоком.

Сотрудники получают зарплату дважды в месяц в фиксированные дни

Предприятие выдает зарплату 1-го числа, аванс 16-го числа. Зарплата за месяц составляет 200 тыс. руб. НДФЛ – 26 тыс. руб.

Следует ли заполнять блоки раздела 2 отдельно для каждой выплаты? Доход (аванс) в виде оплаты труда до окончания месяца не считается полученным (Письмо ФНС от 26.05.2014г. №БС-4-11/10126@).

Поэтому НДФЛ на первую половину зарплаты до истечения месяца не удерживают и не перечисляют. Поэтому зарплата и аванс показываются единой суммой. Бухгалтер организации отразит это в расчете следующим образом:

Сотрудники получили зарплату в разные дни

В организации 5 работников. День выдачи зарплаты – 1 число каждого месяца. С 24 февраля по 3 марта один сотрудник находился в командировке, зарплату за февраль он получил только 4 марта (начислено 20 000 руб., НДФЛ 2 600 руб.). Остальные работники получили зарплату 1 марта (начислено 150 000 руб., НДФЛ 19 500 руб.).

Для февраля бухгалтер должен заполнить 2 блока строк, т. к. выдача зарплаты и перечисление НДФЛ за февраль были произведены в разные дни. Первый блок будет заполнен сведениями о доходах 4 сотрудников, второй – о доходах пятого сотрудника, получившего зарплату позже. При этом строка 100 для обоих блоков – 29.02.2016.

Ниже представлен фрагмент заполнения расчета.

Зарплата выдана в следующем квартале

Зарплату сотрудники получают 2 числа месяца. Следовательно, зарплата за март будет выдана 2 апреля, но будет считаться фактически полученной 31 марта. НДФЛ будет перечислен также в апреле, т. е. в следующем квартале.

Как отразить эти операции в отчете за 1 квартал? Бухгалтер должен заполнить 1 раздел 6-НДФЛ следующим образом: В строке 020 – сумма, начисленная за 3 месяца 1 квартала: январь, февраль, март. В строке 030 – вычеты, предоставленные в 1 квартале. В строке 040 – сумма НДФЛ, исчисленного за 1 квартал.

В строке 070 – сумма НДФЛ за январь и февраль. При заполнении второго раздела возникает вопрос, как отразить операции с зарплатой за март, если она начаты в 1 квартале, а завершены во втором. ФНС пояснила, что в этой ситуации зарплата за март будет отражена в расчете за полугодие (письмо от 12.02.2016 №БС-3-11/553@).

Таким образом, во втором разделе бухгалтер заполнит только блоки строк за январь и февраль, а мартовская зарплата войдет в форму 6-НДФЛ за полугодие. Примечание.

6-НДФЛ и материальная выгода: какие строки заполнить

При наличии факта получения физическим лицом МВ в отчетном периоде в 6-НДФЛ потребуется заполнить следующие строки в разделе 1:

- о примененной налоговой ставке (стр. 010);

- начисленном доходе (стр. 020).

ВАЖНО! Если ставка по МВ отличается от 13%, заполняется отдельный блок из строк 010–050. Если нет, доход в виде МВ приводится совокупно с остальными доходами, облагаемыми по этой ставке

Об изменениях, которые с 2018 года произошли в налогообложении МВ, читайте здесь.

В разделе 2 отражаются:

- дата фактического получения дохода (строка 100) и его сумма (строка 130);

- дата и сумма удержания налога, а также срок его перечисления (строки 110, 140, 120).

Если налоговый агент не выплачивает получившему МВ лицу никаких денежных доходов, в разделе 1 придется заполнить еще строку 080, указывающую на невозможность удержания НДФЛ.

В следующем разделе остановимся на нюансах заполнения строки 100, отражающей дату получения дохода в ситуации с МВ.

Дата получения выгоды

День фактического получения матвыгоды зависит от того, когда был взят заем:

Для займов, выданных начиная с 01.01.2016 года, начисление происходит в последний день каждого месяца, включая месяц последнего платежа или удержания. То есть с первого до последнего месяца периода действия договора займа, пока взятые денежные средства не были возвращены полностью (пп. 7 п. 1 ст. 223 НК РФ).

По более ранним займам, полученным до 31.12.2015 года включительно, применяются ранее действовавшие положения – матвыгода определяется на дату возврата (письмо Минфина от 20.04.2017 № 03-04-05-23907).

НДФЛ начисляется в тот же день, что и сама матвыгода. Установленная НК ставка -35 %. Удерживается налог за счет любых других доходов, выплачиваемых работодателем (например, заработной платы).