Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

https://www.youtube.com/watch?v=ytcopyrightru

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Агент приобретает имущество для упрощенца

Для того чтобы упрощенцу продавать или покупать товары через агента, ему надлежит учесть 2 вида организационно-учетных требований:

- к оформлению агентского договора (АД);

- к признанию доходов и расходов, образующихся при исполнении АД.

Использование услуг агента при продаже товаров у заказчика-упрощенца образует как доходы, так и расходы:

- по п. 1 ст. 346.15 НК РФ — доход от реализации товаров;

- по подп. 23 п. 1 ст. 346.16 НК РФ — расходы в виде покупной стоимости товаров;

- по подп. 24 п. 1 ст. 346.16 НК РФ — на оплату вознаграждения агенту;

О тонкостях учета агентского вознаграждения при совмещении режимов узнайте из размещенного на нашем сайте сообщения «Как учитывать агентское вознаграждение, совмещая ЕНВД и УСН?».

по подп. 8 п. 1 ст. 346. 16 НК РФ — расход по уплаченному агенту НДС (в части вознаграждения);

Как упрощенцу учесть «исходящий» и «входящий» НДС, расскажет материал «НДС при УСН доходы минус расходы в 2017-2018 годах».

расходы, связанные с возмещением иных затрат агента.

Заказчик-упрощенец включает расходы по АД, если:

- произведенные в адрес агента денежные перечисления находятся в разрешенном «расходном» списке упрощенца;

- агент представил подтверждающие расход документы (п. 2 ст. 346.16 НК РФ).

Полученные по АД доходы и понесенные расходы заказчик-упрощенец отражает в КУДиР исходя из следующего:

- доход от реализации товаров через агента:

- признается в день поступления денег от покупателя (п. 1 ст. 346. 17 НК РФ) — если агент в расчетах не участвует;

- на момент поступления денег посреднику от покупателя — если расчеты производятся через агента;

- признаваемая сумма дохода — это отраженная в отчете агента продажная стоимость товаров (п.1 ст. 346.15 НК РФ);

- если в счет предстоящей поставки от покупателя получены авансы — их надлежит учесть в доходах заказчику-упрощенцу также на дату поступления денег.

Что учесть упрощенцу при заполнении КУДиР — см. в материале «Порядок заполнения КУДиР при УСН “доходы минус расходы”».

Процесс использования упрощенцем услуг агента при покупке товаров связан с возникновением у него 3 групп расходов:

- покупные расходы — они включают в себя стоимость приобретаемого имущества, товаров или иных ценностей;

- налоговые расходы — состоят из перечисленных поставщику и (или) агенту сумм «входного» НДС;

- посреднические расходы — связанные с уплатой вознаграждения агенту и возмещением связанных с исполнением АД сумм.

Входящие в указанные группы расходы уменьшают доходы упрощенца в соответствии с п. 2 ст. 346.18 НК РФ. При этом применяется следующая учетная схема:

- включение связанных с АД расходов в налогооблагаемую базу упрощенца-заказчика производится после их оплаты (п. 2 ст. 346.17 НК РФ);

- порядок учета посреднического вознаграждения зависит от вида имущества, приобретаемого агентом для заказчика-упрощенца:

- по подп. 5 п. 1 ст. 346.16, п. 2 ст. 346.16, п. 2 ст. 254 НК РФ — если с помощью услуг агента производится закупка МПЗ (вознаграждение агента включается в первоначальную стоимость МПЗ);

- по подп. 23–24 п. 1 ст. 346.16 НК РФ — при закупке товаров (вознаграждение агента учитывается как отдельный вид расхода);

- по подп. 1 п. 1 и п. 3 ст. 346.16 НК РФ — при покупке ОС и НМА (вознаграждение агента включается в первоначальную стоимость актива).

https://www.youtube.com/watch?v=https:www.googleadservices.compageadaclk

Схема для учета НДС:

- как отдельный расход (подп. 8 п. 1 ст. 346.16 НК РФ);

- как часть первоначальной стоимости приобретенных ОС и НМА (подп. 3 п. 2 ст. 170 НК РФ).

Как влияет назначение ОС при признании упрощенцем его стоимости в расходах — см. материал «Для УСН учитываются расходы только на “производственные” ОС».

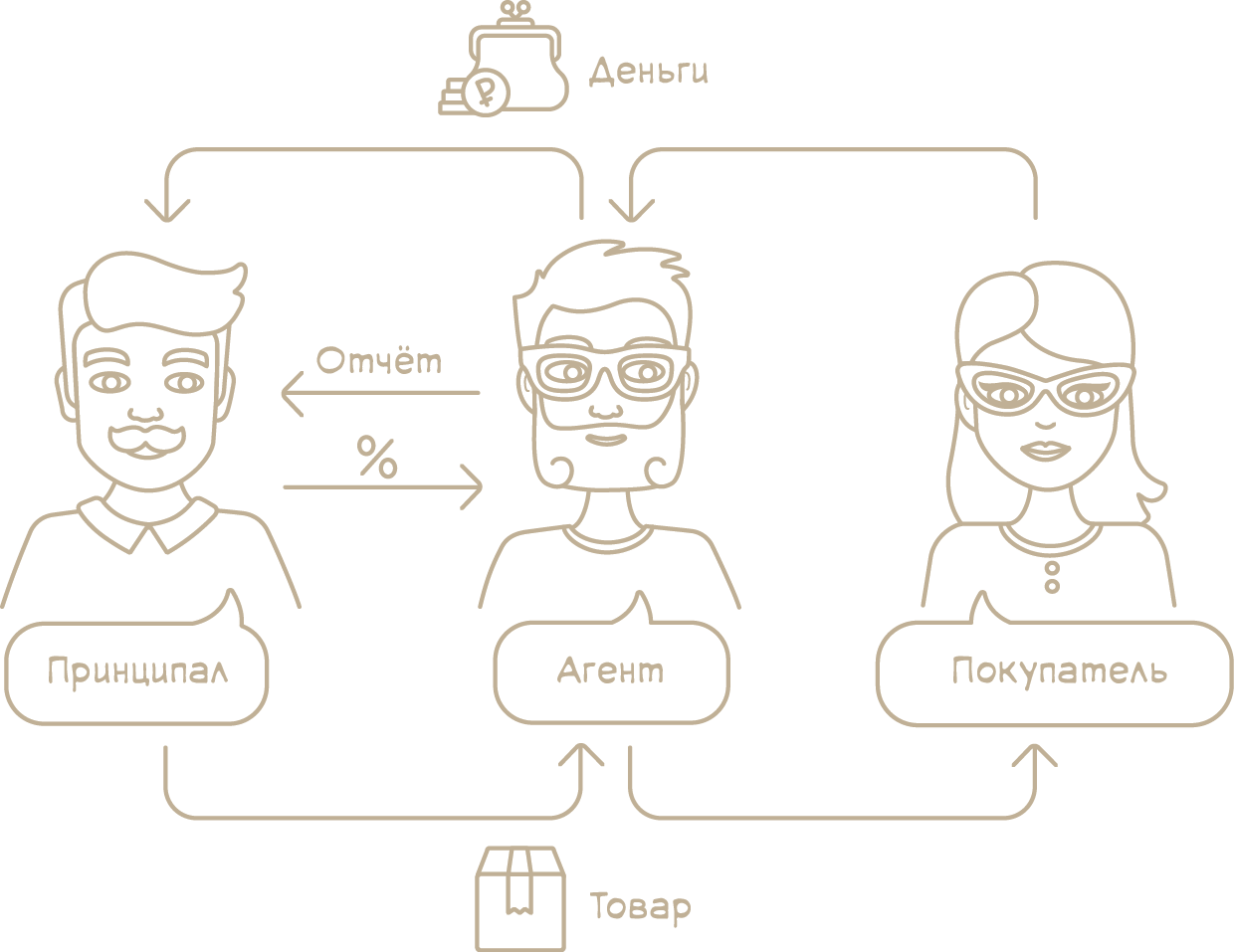

Глава 52 Гражданского Кодекса посвящена Агентированию. Агент за вознаграждение, сумма и порядок получения которого устанавливается в договоре, по поручению Принципала совершает юридические и иные действия от своего имени (либо от имени Принципала), но за счет Принципала. Права и обязанности по сделке возникают у Принципала.

Агент обязательно предоставляет Принципалу отчеты. Порядок и сроки предоставления отчета должны быть указаны в договоре.

Глава 26.2 НК РФ посвящена упрощенной системе налогообложения (УСН). Согласно пункту 1 статьи 248 НК РФ к доходам относятся доходы от реализации товаров (работ, услуг) и внереализационные доходы. Доходы от реализации товаров – это выручка от реализации товаров (работ, услуг), которая определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженные в денежной и (или) натуральной формах.

Одно из последних писем Минфина по этому вопросу было выпущено 27 июня 2017 г. N 03-11-06/2/40309.

Обзор документа

Под розничной торговлей понимается торговля товарами как за наличный, так и безналичный расчет по договорам розничной купли-продажи

При этом не важно, какой категории покупателей (физлицам или юрлицам) реализуются товары. По указанному договору продавец обязан передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью

Этот договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа об оплате товара.

По мнению Минфина России, в отношении розничной торговли товарами, приобретенными за собственный счет, осуществляемой по договорам розничной купли-продажи, ЕНВД применяется при соблюдении вышеперечисленных положений.

Разъяснено также, что при продаже товаров в розницу по агентским договорам применение ЕНВД зависит от условий, на основании которых заключен такой договор. Условие, определяющее сторону сделки (агент или принципал), от имени которой будут совершаться юридические и иные действия, является основным.

Следовательно, если розничная торговля осуществляется агентом от имени и за счет принципала через объект организации торговли, используемый им на правовых основаниях (собственность, аренда и т.д.), то права и обязанности возникают у принципала. В данном случае доходы агента облагаются в общеустановленном порядке или в соответствии с УСН. При этом порядок распределения площади торгового зала магазина при ведении на ней одновременно деятельности в рамках УСН (реализация товаров по агентским договорам) и ЕНВД (розничная торговля покупными товарами) не определен. В такой ситуации при исчислении ЕНВД следует учитывать общую площадь торгового зала (менее 150 кв. м).

Кроме того, плательщики ЕНВД, осуществляющие розничную торговлю через магазины с площадью торгового зала менее 150 кв. м, могут не применять ККТ при условии выдачи по требованию покупателя товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за товар. Такой документ выдается в момент оплаты товара.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Нюансы учета дополнительной выгоды упрощенцем

При покупке (продаже) товаров через посредника в части признания ДВ необходимо учесть следующее:

Пример

|

Показатель |

По договору |

Фактически |

|

Цена единицы товара, руб. |

3 126 |

3 810 |

|

Объем реализованной продукции, ед. |

5 390 |

|

|

Выручка, руб. |

16 849 140 |

20 535 900 |

|

Дополнительная выгода, руб. |

3 686 760 (20 535 900 – 16 849 140) или (5 390 × ) |

|

Сторона договора |

Дополнительная выгода |

|

|

% |

Сумма, руб. |

|

|

ООО «Бытхимсервис» |

50 |

1 843 380 |

|

ООО «Химторг» |

50 |

1 843 380 |

|

Итого ДВ |

100 |

3 686 760 |

ООО «Бытхимсервис» перечислило на расчетный счет ООО «Химторг» 2 суммы:

- ДВ = 1 843 380 руб.;

- вознаграждение агенту (12% от суммы реализации) / 2 464 308 руб. (20 535 900 руб. × 12%).

Доходы:

- выручка от реализации продукции — 20 535 900 руб.;

- дополнительная выгода, полученная заказчиком, учтена в составе выручки от реализации.

https://www.youtube.com/watch?v=upload

Расходы:

- агентское вознаграждение — 2 464 308 руб.

- дополнительная выгода, перечисленная агенту — 1 843 380 руб.