Расчет налога на прибыль

Нормативное регулирование

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

При этом должны соблюдаться условия (Письмо ФНС РФ от 12.08.2015 N ГД-4-3/14174@):

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление.

PDF

- Уменьшить на торговый сбор можно только региональную часть авансового платежа (или налога на прибыль), поступающую в бюджет субъекта, в котором действует торговый сбор (на данный момент — в бюджет г. Москвы).

- Уменьшить налог на сбор можно только в том случае, если оба эти платежа поступают в бюджет одного и того же субъекта (на данный момент — г. Москвы).

- Если сумма уплаченного торгового сбора за квартал превышает сумму налога на прибыль, исчисленную за тот же период, то уменьшить налог на сбор можно только в пределах исчисленной суммы налога. Остаток торгового сбора может быть учтен по итогам текущего налогового периода, но общая сумма к уменьшению не может превышать годовой налог на прибыль. При этом на уплаченный торговый сбор за 4-й квартал можно уменьшить налог за год (если сбор уплачен до даты годового платежа — до 28 марта включительно) или авансовые платежи за 1-й квартал следующего года (если сбор уплачен после 28 марта).

Учет в 1С

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

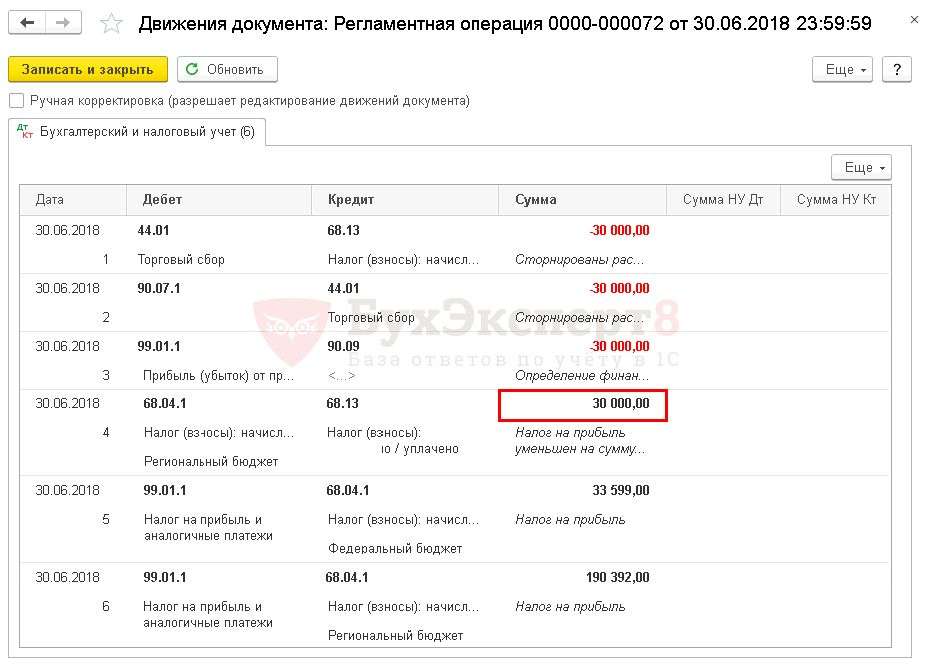

Документ формирует проводки:

- Дт 44.01 Кт 68.13 storno — исключение сумм начисленного и уплаченного торгового сбора из расходов;

- Дт 90.07.1 Кт 44.01 storno — сторнирование расходов по итогам прошлого налогового (отчетного периода);

- Дт 99.01.1 Кт 90.09 storno — перерасчет финансового результата прошлого налогового (отчетного периода);

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора.

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

В Листе 02: PDF

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период»;

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

Изучить подробнее отражение торгового сбора в части авансовых платежей

Объект обложения торговых сборов

Объектом обложения сбором признается использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала.

В целях НК РФ используются следующие понятия:

- дата возникновения объекта обложения сбором – дата начала использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор;

- дата прекращения объекта обложения сбором – дата прекращения использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор.

Кто платит

Платят сбор компании и ИП, занимающиеся торговлей, используя для продаж, как движимое имущество, так и недвижимость. Плательщиком признается организация или предприниматель, если они хотя бы раз в квартал занимались видом деятельности, подпадающим под налогообложение этим сбором (п. 1 ст. 411, ст. 412 НК РФ). В Москве это торговля на стационарных объектах без торговых залов, за исключением АЗС; нестационарная торговля; развозная и разносная продажа товаров; стационарная торговля в объектах с торговыми залами; организация рынков для розничной торговли.

Если налогоплательщик не подал заявление в ИФНС об открытии торговли, по которой должен платиться сбор, это считается серьезным нарушением, рассматривается как отсутствие постановки на учет в ИФНС.

Кто освобожден от уплаты сбора (п.2 ст.411 НК):

-

уплачивающие единый сельхозналог;

Кроме того, по закону Москвы № 62 «О торговом сборе» от 17.12.2014 (п. 2 ст. 3) освобождены от уплаты:

-

почта;

-

автономные учреждения;

-

казенные организации;

-

бюджетные учреждения и др.

На основании п.1 ст.3 закона № 62 льготы (освобождение) от уплаты в Москве предоставлено в т.ч. для следующей деятельности:

-

розница по вендинговым (торговым) автоматам;

-

различные ярмарки (выходного дня, специализированные, региональные);

-

продажи на розничных рынках;

-

разносная торговля в автономных, бюджетных и казенных учреждениях.