Как считать

Среднесписочная численность определяется на основании ежедневного учета списочной численности работников. Источником информации о ней обычно служат формы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1.

Списочная численность за каждый день должна соответствовать табелю учета рабочего времени (формы № Т-12 и Т-13), на основании которого определяется, кто пришел и не пришел на работу. Показатель уточняется по приказам о приеме на работу (№ Т-1), переводе работников на другую работу (№ Т-5), предоставлении отпуска (№ Т-6), расторжении трудового договора (№ Т-8). Сведения можно почерпнуть из личной карточки (№ Т-2), расчетно-платежной ведомости (№ Т-49) и других документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда.

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу:

Среднесписочная численность работников за год = Среднесписочная численность работников за январь + Среднесписочная численность работников за февраль + … + Среднесписочная численность работников за декабрь : 12

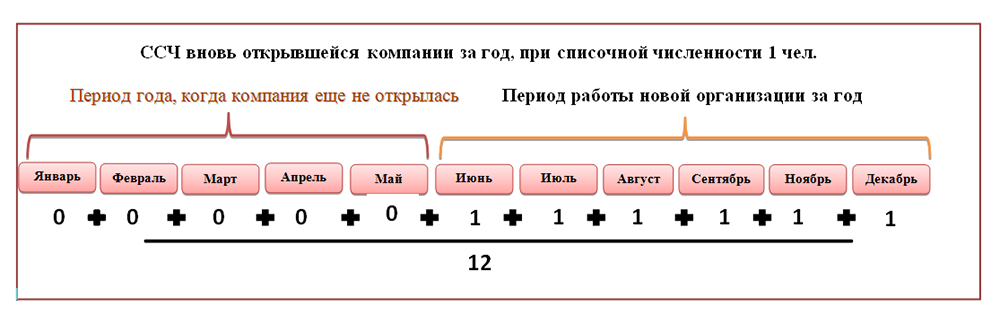

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

В свою очередь, чтобы вычислить среднесписочную численность за месяц, применяют формулу:

Среднесписочная численность работников за месяц = Среднесписочная численность сотрудников, отработавших полные рабочие дни + Среднесписочная численность сотрудников, отработавших неполные рабочие дни

Среднесписочную численность сотрудников, занятых полный день, считают так:

Среднесписочная численность сотрудников, отработавших полные рабочие дни = Списочная численность работников за 1-е число месяца + Списочная численность работников за 2-е число месяца + … + Списочная численность работников за последнее число месяца : Количество календарных дней месяца

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в пункте 79 Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

Ответственность

В случае несвоевременной сдачи отчета на основании налогового кодекса на предпринимателя или организацию будет наложен штраф в размере 200 рублей. Дополнительно может быть оштрафован руководитель ООО на сумму от 300 до 500 рублей. Стоит отметить, то уплата денежного взыскания не освобождает от сдачи декларации, так что ее все равно придется делать и сдавать, пусть и с опозданием.

Еще интересен тот факт, что при обнаружении ошибки в уже сданном отчете компания может сдать его повторно в исправленном варианте. За такую провинность ей ничего не грозит — налоговой службой не предусмотрено проверять поданные сведения и налагать штрафные санкции за ошибочные отчеты (согласно НК РФ).

Таким образом, можно сделать вывод о том, что подача отчета по среднесписочной численности работников в 2019 году будет такой же, как в 2018-ом. Изменений никаких не произошло — форма декларации, сроки и место сдачи, правила расчета и штрафные санкции остались прежними.

Алгоритм расчета ССЧ для бухгатлтеров: видео

Понятие

Для осознания этой величины, нужно прежде всего понять кто из трудящихся попадает в список. Руководствуясь приказом Росстата (№772 от 22.11.2017) в списки включаются все работники, принятые на работу официально. При чем учредительский состав организации так же входит в этот список.

То, сколько длятся трудовые отношения не имеет значения, так как для включения в список достаточно чтобы человек отработал в компании(предприятии) хотя бы один день. Еще одним важным условиям при формировании СЧР является то, что он должен учитывать не только фактически работающих, но и тех, кто не приходит на работу по тем или иным причинам.

Перечень сотрудников, включаемых в список и не включаемых в него:

| Включены | Не включены |

|---|---|

| Трудящиеся, исправно посещающие рабочие места и простаивающие в командировках из-за отсутствия работы, но получающие при этом деньги. | Совмещающие несколько работ |

| Сотрудники, находящиеся на больничном или выбывшие по причине того, что они являются инвалидами. | Работающие на основе гражданско-правовых отношений. |

| Сотрудники, находящиеся в отпуске по декрету или уходу за малышом | Изъявившие желание уволиться до срока отправки отчета или переведшиеся на другое место работы, не предупредив при этом администрацию (если заработок не сохраняется). |

| Сотрудники, взявшие отпуск за свой счет или находящиеся в ежегодном отпуске. | Владельцы организаций, отправившиеся за рубеж, не получающие зар. плату. |

| Сотрудники, получившие отгул за ранее отработанное время в праздники или выходные. | Лица, занимающие предпринимательской деятельностью, так как невозможно заключение трудового договора с самим собой. |

| Сотрудники, трудоустроенные на время отсутствия другого сотрудника. | Кооперативные работники, не имеющие договора, регламентирующие трудовые отношения с организацией. |

| Сотрудники, которые воспользовались положенным выходным или взяли его за сверхурочную работу. | Работники, которых направили на обучение, оторвав от производства. При этом предприятие выплачивает им стипендию. |

| Сотрудники, не явившиеся на рабочее место из-за того, что выполняли государственные или общественные обязанности. | Лица, отношение которых с организацией регламентирует ученический договор на обучение, который предусматривает стипендию. |

| Сотрудники, которые приняты на неполную ставку или на часть рабочего дня/недели. | Профессиональные адвокаты. |

| Сотрудники, работающие на дому. | Военные и заключенные, которые призваны на предприятие или в организацию в качестве раб. силы. |

| Сотрудники, работающие на половину ставки. | |

| Сотрудники, которым присвоены звания специального значения. | |

| Сотрудники, отбывшие с рабочего места с целью повысить квалификацию или сменить ее (при сохранении за ними заработной платы. | |

| Сотрудники, другой организации (если на основном месте работы заработная плата не будет сохранена). | |

| Студенты, проходящие практику (при закреплении их за рабочим местом). | |

| Сотрудники, взявшие учебный отпуск (при частичном или полном сохранении денежного довольствия). | |

| Ученики ВУЗов и аспиранты (при частичном или полном сохранении заработка). | |

| Студенты, которые воспользовались дополнительным отпуском или ушли на сессию (без сохранения заработка). | |

| Бастующие. | |

| Вахтовики. | |

| Граждане иностранных государств, пребывающие в РФ. | |

| Прогульщики . | |

| Те, кто попали под следствие до судебного решения. |

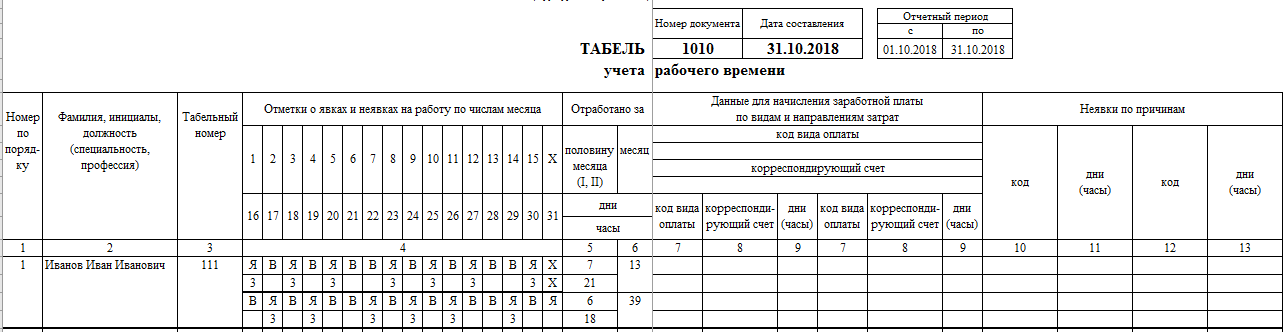

Для того, чтобы определить СЧР специалист организации ведет ежедневный табель, в котором отражает явку/неявку на работу и причины отсутствия. Табель заполняется по определенным формам, которые зафиксированы Госкомстатом в постановлении №1 от 05.01.2004:

- Т-12 – универсальная форма;

- Т-13 – форма для тех организаций, где явка фиксируется с помощью автоматических турникетов или по электронным пропускам.

Образец заполнения табеля учета рабочего времени форма Т-12

Образец заполнения табеля учета рабочего времени форма Т-12

При заполнении табеля используется ряд условных обозначений:

- дневное рабочее время обозначается как «Я»;

- ночные смены обозначаются как «Н»;

- часы, отработанные сверхурочно обозначаются как «С»;

- дни ежегодного отпуска – «ОТ»;

- отпуск для беременных — «Р»;

- часы, в которое сотрудник был нетрудоспособен отмечаются как «Б»;

- неизвестные причины неявки на работу – «НН».

На основании этих данных и происходит расчет искомой величины. После того, как список сформирован заполняется специальный табель по форме КНД 1110018.

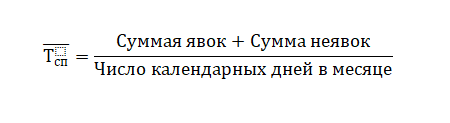

Общая формула для расчета этой величины выглядит так:

Где, Тсп – среднесписочная численность работников.

Этот бланк заполняют сотрудники бухгалтерии, в последствии они же сдают его в компетентные органы в указанный срок.

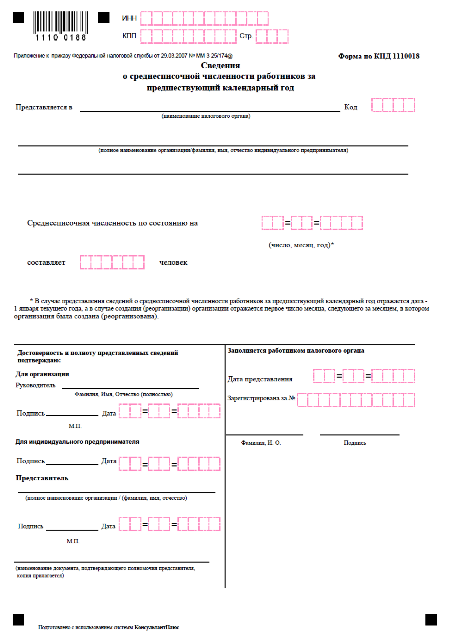

Форма декларации: правила заполнения и сроки сдачи

Главным нормативным документом, регламентирующим правила заполнения декларации, является Приказ ФНС № ММ-3-25/174 от 29.03.2007. В нем же утверждена форма подачи данных — специальный бланк, имеющий код классификации КНД 1110018. Для вашего удобства форма отчета по среднесписочной численности работников 2019 представлена ниже.

В ней нужно указать:

- сведения о налогоплательщике (ИНН работодателя, КПП, полное наименование с организации или ФИО без сокращений для ИП);

- название и од налогового органа;

- дата расчета СрЧ (за 2018 год 1 января 2019 года или 1 число месяца, следующего за месяцем создания организации);

- среднесписочная численность;

- подпись ИП или руководителя компании.

Загрузить бланк сведений о среднесписочной численности рабочих

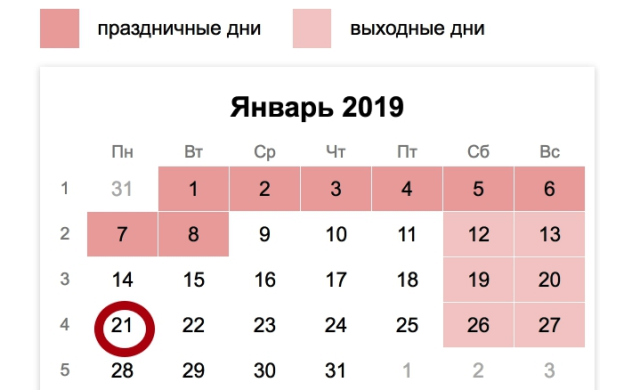

Данный отчет необходимо предоставить в налоговую (для ИП по мету прописки, для компании — по месту регистрации) не позднее 20 января 2019 года (п. 3 ст. 80 НК РФ). Но в 2019 году эта дата впадает на воскресенье, а, следовательно, согласно п. 7 ст. 6.1. НК ФР срок переносится на ближайший следующий за ним рабочий день, т.е. на 21.01. 2019 года (рабочий понедельник). В бланке будет отражена СрЧ с 01.01.2018 по 31.12.2018 года.

Подавать можно как на бумажном носителе, так и электронном через личный кабинет (необходима регистрация на сайте ФНС и создание ключа с электронной подписью)

Важно! Новые компании или прошедшие реорганизацию, должны будут сдать еще один отчет не позже 20 числа месяца, следующего месяцем, когда была создана компания. Индивидуальным предпринимателям такую декларацию заполнять не нужно

Но если произошла ликвидация, то отчет подается как ИП, так и организацией. Сделать это необходимо не позднее даты снятия с регистрации.

Как учитываются сотрудники на неполном рабочем дне

Существуют нюансы учета тех сотрудников, которые трудятся неполный рабочий день. Так, те, для кого неполный рабочий день установлен законодательно (инвалиды, занятые на вредных или тяжелых условиях труда) учитываются при расчете как полные единицы.

А вот если работник трудится неполный день по соглашению с работодателем, то его необходимо учесть особым образом. По таким сотрудникам рассчитывается среднее число не полностью занятых:

При этом учитываются и дни выхода на работу, и дни нахождения в отпуске и на больничном. В этом случае за день отсутствия учитывается количество часов, равное отработанным в последний день работы.

Пример.

Менеджер Иванов Иван Иванович по согласованию с работодателем работает в понедельник, среду и пятницу по три часа. На аналогичных должностях в организации установлен обычный пятидневный график работы. Табель учета рабочего времени Иванова И.И. за январь выглядит так:

По обычному графику пятидневки в октябре 2018 года — 184 часа. Работник отработал 39. В расчет среднесписочной численности необходимо включить по нему:

Чтобы не запутаться, как и кого включать в расчет, воспользуйтесь нашей таблицей-подсказкой:

| Категория сотрудника | Как включается в расчет |

|---|---|

| На полном рабочем дне | Как целая единица |

| Сотрудник был весь месяц на больничном, по трудовому договору работает полный рабочий день | Как целая единица |

| Сотрудник был половину месяца в отпуске, по трудовому договору работает полный рабочий день | Весь месяц как целая единица |

| Сотрудница не работала в связи с отпуском по беременности и родам и по уходу за ребенком | Не включается в расчет весь период отпуска по беременности и уходу за ребенком |

| Сотрудница в отпуске по уходу за ребенком работает неполный рабочий день | Как целая единица |

| Внешний совместитель | Не включается в расчет |

| Сотрудник работает на двух должностях: на одной — по основному месту работы, а на второй — как внутренний совместитель | Как одна целая единица, работа по внутреннему совместительству не учитывается |

| Физлица, выполнявшие работы по договору подряда | Не включается в расчет |

| Работнику установлен сокращенный рабочий день в соответствии с законодательством | Как целая единица |

| Работнику установлен сокращенный рабочий день по согласованию с работодателем | Пропорционально отработанному времени (см. расчет, приведенный выше таблицы) |

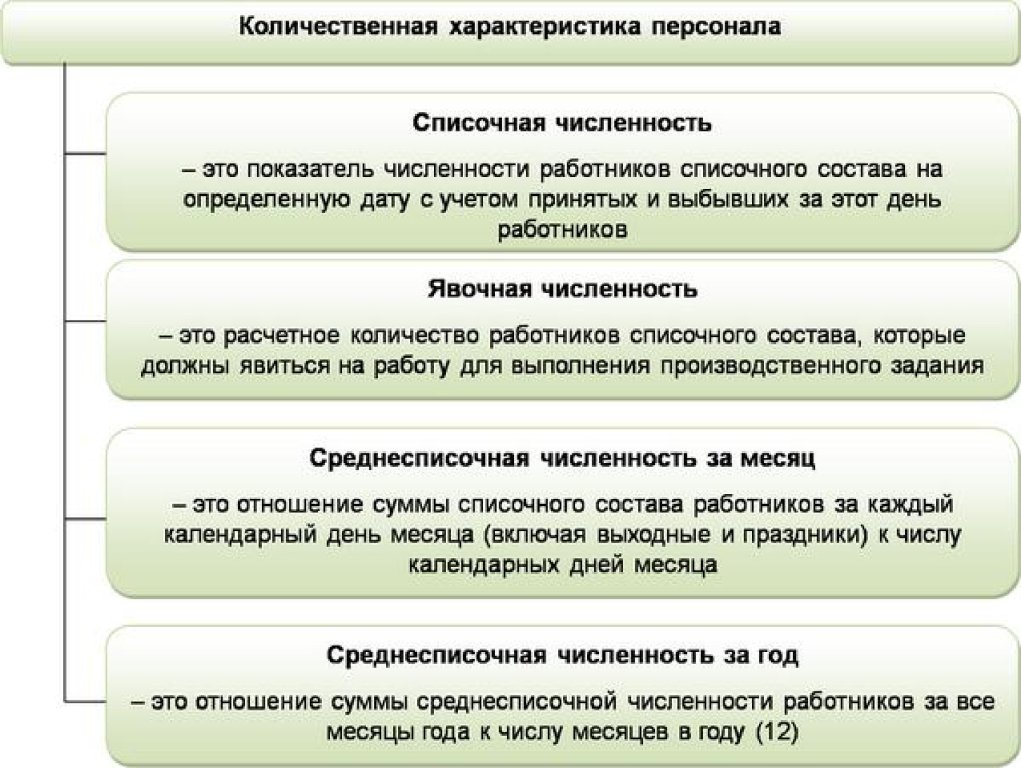

Отличия списочной и среднесписочной численности

Среднесписочная и списочная численность — это две разных величины, которые могут совпадать только иногда.

Списочная численность включает в себя всех трудящихся, даже тех, кто работал в течение одного сезона или один день. Она совпадает с ежедневным табелем и отражает кол-во времени, проведенное на работе каждым сотрудником, попадающим в список.

Количественная характеристика персонала

Количественная характеристика персонала

Среднесписочная численность высчитывается за определенный промежуток времени будь то месяц, полугодие, квартал, год и т.д.

Принципиальное отличие между этими двумя величинами является то, что не все трудящиеся, попадающие в списочную численность, отражаются в расчетах среднесписочной. К таким категориям трудящихся относятся:

- женщины, ушедшие в отпуск по уходу за ребенком или ушедшие в отпуск по причине беременности и родов;

-

лица, которые взяли отпуск по причине того, что они усыновили/удочерили ребенка из родильного дома или взяли дополнительный отпуск по уходу за малышом;

- работники, которые учатся и взяли дополнительный учебный отпуск без сохранения за ними заработка;

- работники, которые являются абитуриентами и взяли отпуск за свой счет, для того, чтобы пройти вступительные испытания.

Правила калькуляции

Итоговый показатель за истекший год понадобится предоставить всем юридическим лицам и ИП, у которых на протяжении предыдущих 12 месяцев имелись в штате оформленные сотрудники.

Расчет среднесписочной численности работников за годовой период проводится следующим образом:

Здесь СРЧ1, СРЧ2 и т.д. представляет собой показатель за соответствующий месяц (январь, февраль, …, декабрь).

Важно учитывать, что в том случае, если фирма работала не весь отчетный год, делить понадобится также на 12 месяцев

Пример 1

Компания функционирует в следующем режиме: 40 часов в 5-дневной рабочей неделе. СРЧ сотрудников на протяжении периода с января по июль 2019 г. составила 35 человек, в августе-декабре 2019 г. – 40 человек.

Рассчитаем СРЧ за 2019 г. по формуле:

Если нужно получить этот параметр за месячный период, достаточно просуммировать списочную численность сотрудников предприятия за каждый из дней. Учитываются также праздники и выходные. Цифру следует разделить на количество календарных дней конкретного месяца. Результат не требуется округлять. Значение за нерабочие праздники и выходные берется как показатель предшествовавшего дате рабочего дня.

Если увольнение сотрудника пришлось на пятницу, его надлежит отразить в проводимых расчетах за ближайшие субботу и воскресенье. Численность сотрудников списочного состава за каждый из дней берется из сведений табеля учета рабочего времени. В соответствии с этим документом определяется, сколько человек явилось или не пришло на работу.

Пример 2

По состоянию на 1.07.2019 г. в штате предприятия 20 занятых на полную ставку сотрудников. 8.07.2019 г. одна из них ушла в декрет.

СРЧ на период 1-7 июля – 20 чел., на 8-31 июля – 19 чел.

ССЧ за месяц:

Куда предоставлять и способы отправки отчетности

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период – не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации – по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет—сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа – при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота — для этого в компании должна быть ЭЦП и программа по ЭДО.

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Кого не считать в среднесписочную численность

Кроме самозанятых ИП есть еще несколько категорий которые учитывать не стоит. Это:

- адвокаты;

- военнослужащие;

- совместители со внешними организациями;

- сотрудники, которые были отправлены в рабочую командировку в другое государство;

- работники, с которыми был заключен договор, с целью обучения (предусмотрена выплата стипендии);

- владельцы организаций, не оформленные штатной единицей и не получающие заработную плату;

- лица, оформленные по гражданско-правовому договору;

- студенты, проходящее обучение в образовательных учреждениях в период отпуска без сохранения заработной платы;

- женщины, находящиеся в отпуске по беременности и родам или декрете.

Для ФСС-4

ФСС-4 — это форма отчетности, которая сдается каждый квартал. СЧР отражается на титульном листе этой формы. Поквартальный ее расчет производится в 5 отдельных этапов:

- Сначала считается СЧР за каждый день каждого месяца заданного периода.

-

Затем вычисляют СЧР сотрудников с неполной занятостью за каждый день каждого месяца заданного периода.

- После этого вычисляется помесячная СЧР работников с неполной занятостью.

- Следующим этапом является вычисление СЧР работников с полной занятостью за каждый отдельно взятый месяц.

- В заключении высчитывается вычисление СЧР за весь квартал.

Все указанные величины округляются до целого. Такой алгоритм помогает заполнить указанную форму.

Первый этап

На первом этапе производится количественный подсчет ныне действующих трудовых договор. При этом некоторые работники в расчет не включаются.

СЧР выходного или праздничного дня принимается равной СЧР дню, идущему перед ними.

Пускай в организации с 1 по 10 февраля работало 50 человек, с 10 по 19 января — 40, а с 8 по 17 марта – 35. Случилось так по причине того, что, часть работников ушла в отпуск за собственный счет.

Тогда суммарная численность (СЧ) за каждый из этих месяцев будет равна:

- январь= 10*40=400 чел.;

- февраль = 10*50=500 чел.;

- март=35*10=350 чел.

Второй этап

Тонкостью расчета СЧР для трудящихся по сокращенному графику является то, что рабочие будни, проведенные ими в отпуске или болезни, включаются в рабочее время, в том количестве, в котором они последний раз выходили на работу.

Для расчета этого показателя нужно:

- Произвести подсчет времени, которое было отработаны за месяц трудящимися по сокращенному графику.

- Произвести умножение продолжительности рабочего дня на кол-во рабочих дней в месяце.

- Поделить первое на второе.

Предположим, что есть 4 человека в компании, которые выходят на половину ставки с понедельника по пятницу:

- январь=4*16=64 часа;

- февраль = 4*19=76 часов;

- март=22*4=88 часов.

Таким образом суммарно за февраль каждый из этих людей отработает 76*4=304 часа, 64*4=256 часов в январе, а в марте 88*4=352 часа.

Третий этап

Этот этап производится в одной действие: сумма кол-ва трудящихся из списка делится на количество дней в конкретном месяце.

- В январе СЧ=40*10=400 чел.;

- В феврале СЧ=50*10=500 чел.;

- В марте СЧ=35*10=350 чел.

Тогда:

- январское СЧР = 400/31 = 13 (12,9 округляем до 13);

- февральское СЧР=500/28=18 (17,85 округляем до 18);

- мартовское СЧР=350/31=12 (11,29 округляем до 12).

Четвертый этап

Для вычисление этого показателя необходимо взять сумму часов по неполной месячной ставке, кол-во времени отработанного за месяц с 8-ми часовым рабочим днем и число дней в месяце.

Для восьмичасового рабочего дня справедливо:

- январь – 2 человека (256/(8 *16);

- февраль – 2 человека (304/(8*19);

- март – 2 человека (352/(8*22);

Где 8 – число часов в полном рабочем дне, 256,304,352 – суммарная наработка за месяц.

Пятый этап

Просуммировать значения, получившиеся на 3-м и 4-м этапе и разделить на число месяцев в квартале.

Таким образом СЧР за 1-й квартал = (13+2+18+2+12+2)/3=16,3=17

Полученное значение как раз и будет занесено в форму ФСС-4, так как именно оно отражает квартальную величину СЧР.

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

(0,5 × 23 × 4 0,4 × 23 0,4 × 15 0,4 × 10) / 22 рабочих дня в октябре.

Образец расчёта

В 2018 году ООО «Фантик» работает с 11 августа.

Продолжительность рабочего дня – 8 часов (40-часовая рабочая неделя на 5-дневке).

Кол-во сотрудников по трудовому договору на полный рабочий день:

• с 11 сентября по 7 ноября—13 человек;

• с 7 ноября по 31 декабря—19 человек.

На октябрь и ноябрь были приняты 2 работника на неполный рабочий день (4 часа),

причём в ноябре они проработали 14 дней.

РАСЧЁТЫ:

1) Месячная среднесписочная численность работников на полный рабочий день.

Сентябрь — 8,66 чел. (13 чел. * 20 дней / 30 дней)

Октябрь — 13 чел. (13 чел. * 31 день / 31 день.)

Ноябрь — 18,23 чел. (13 чел. * 7 дней + 19 чел. * 24 дня) / 30 дней

Декабрь — 19 чел. (19 чел. * 31 день / 31 день)

2) Месячная среднесписочная численность работников на неполный рабочий день.

Октябрь — 1 чел. (4 часа * 31 день * 2 чел.) / 8 часов / 31 день

Ноябрь — 1 чел. (4 часа * 14 дней * 2 чел.) / 8 часов / 14 дней

3) Месячная среднесписочная численность всех работников.

Сентябрь — 8,66 чел.

Октябрь — 14 чел. (13 чел. + 1 чел.)

Ноябрь — 19,23 чел. (18, 23 чел. + 1 чел.)

Декабрь — 19 чел.

4) Среднесписочная численность всех работников за год.

(8,66 чел. + 14 чел. + 19,23 чел. + 19) / 12 = 5,07 ~ 5 чел.

ССЧ в отчете 4-ФСС

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят)- не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена регистрация ООО.

- Для действующих организацией и предпринимателей, у которых есть работники сведения предоставляются 1 раз в год – до 20 января года, следующего за отчетным.

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации.

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Отчет о среднесписочной численности работников сдают юридические лица и предприниматели с работниками. Его сдают до 20 января. Этот отчет совсем простой, форма содержит только общее значение ССЧ, рассчитанное в соответствии с Указаниями.

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года, а не на отчетную дату, как это было раньше. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями.

У многих бизнесменов при заполнении отчета появляются вопросы, когда в РСВ-1 количество застрахованных лиц равно «1», а сотрудники появились только в конце года и ССЧ получается чуть больше нуля. Электронная форма отчета, как правило, не позволяет поставить 0 или дробное число в поле ССЧ, если указано наличие застрахованных лиц.

Автор статьи: Наталья Потапкина

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2018 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.