Письмо Минфина России от 13 мая 2020 г. N 03-03-07/38785 О документальном подтверждении расходов для целей налогообложения прибыли организаций

22 мая 2020

Департамент налоговой политики совместно с Департаментом регулирования бухгалтерского учета, финансовой отчетности, аудиторской деятельности, валютной сферы и негосударственных пенсионных фондов рассмотрел письмо и сообщает следующее.

В соответствии с Федеральным законом «О бухгалтерском учете» (далее — Федеральный закон) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Первичные учетные документы подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Согласно Федеральному закону ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Исходя из Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 N 106н, в составе учетной политики экономического субъекта его руководителем утверждаются правила документооборота и технология обработки учетной информации, порядок контроля за хозяйственными операциями.

Приведенные нормы в их взаимосвязи, по нашему мнению, не препятствуют использованию в бухгалтерском учете в исключительных случаях скан-образов первичных учетных документов для регистрации и накопления содержащихся в них данных в регистрах бухгалтерского учета. При этом руководитель экономического субъекта как лицо, организующее ведение бухгалтерского учета и хранение документов бухгалтерского учета, должен обеспечить соблюдение требований к первичным учетным документам, установленных Федеральным законом «О бухгалтерском учете».

Для целей главы 25 Налогового кодекса Российской Федерации (далее — НК РФ) расходы налогоплательщика должны отвечать критериям пункта 1 статьи 252 НК РФ, а именно: должны быть экономически обоснованы, подтверждены документами, оформленными в соответствии с законодательством Российской Федерации, и произведены для осуществления деятельности, направленной на получение дохода.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы.

| Заместитель директора Департамента | А.А. Смирнов |

Подписываем внутренние документы

НК РФ не содержит норм, запрещающих применение электронных форм первичных документов (в том числе внутренних первичных учетных документов, подписанных неквалифицированной ЭП) в качестве документов, подтверждающих расходы организации для целей исчисления налоговой базы по налогу на прибыль, если они составлены в соответствии с законодательством РФ.

В Письме от 11.01.2012 N 03-02-07/1-1 Минфин России рассмотрел вопрос о возможности осуществления внутреннего документооборота на основе электронных документов (в частности, составление табеля учета рабочего времени, нарядов на работу, приходного ордера, требований-накладных в электронном виде) для целей бухгалтерского и налогового учета и вопрос выбора ЭП в данном случае. Контролирующие органы также ссылаются на нормы Закона N 63-ФЗ и делают выводы о возможности применения документа, оформленного в электронном виде и подписанного квалифицированной ЭП, который может являться документом, подтверждающим расходы, осуществленные налогоплательщиком, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается требование о составлении такого документа на бумажном носителе.

Аналогичный вывод сделан Минфином России в Письме от 12.04.2013 N 03-03-07/12250 по вопросу заполнения авансовых отчетов по итогам командировок. Основным доводом Минфина России в пользу использования квалифицированной ЭП при подписании внутренних документов (также как и при подписании внешних документов с контрагентами) является тот факт, что случаи, в которых информация в электронной форме, подписанная неквалифицированной ЭП, признается электронным документом, равнозначным бумажному документу, подписанному собственноручной подписью, в НК РФ не определены. Как указывалось ранее, данный довод представляется необоснованным.

Официальные разъяснения контролирующих органов о возможности подписания внутренних документов организации простой или неквалифицированной ЭП в целях подтверждения расходов по налогу на прибыль отсутствуют. При этом в Письме ФНС России от 17.01.2014 N ПА-4-6/489 сделан вывод по вопросу обмена электронных документов с контрагентами, что при наличии юридически действительного соглашения между участниками электронного взаимодействия хозяйствующие стороны могут организовать электронный документооборот, применяя простую и (или) усиленную неквалифицированную ЭП. Представляется, что данный вывод можно применить и при составлении внутренних электронных документов работниками, поскольку Законом N 63-ФЗ не конкретизировано, что под участниками электронного взаимодействия понимаются только внешние контрагенты организации.

При составлении внутренних документов участниками электронного взаимодействия являются сотрудники компании, следовательно, в учетной политике компании на 2015 г. следует закрепить порядок использования различных видов ЭП (в том числе неквалифицированной ЭП) для подписания документов бухгалтерского учета и установить локальным актом порядок использования ЭП.

В связи с имеющимся пробелом в законодательстве по данному вопросу составление внутренних учетных документов в электронном виде, подписанных неквалифицированной или простой ЭП, возможно. Однако нельзя полностью исключить риск возникновения претензий со стороны налоговых органов. Величина налогового риска в каждом конкретном случае будет зависеть от разных факторов. Например, помимо внутренних документов, составленных в электронном виде и подписанных неквалифицированной ЭП, у компании могут быть другие документы, составленные в электронном виде и подписанные квалифицированной ЭП, которые прямо или косвенно подтверждают понесенные расходы.

Обратите внимание! Рекомендуем компании воспользоваться своим правом налогоплательщика и получить в налоговой инспекции (по месту налогового учета) бесплатную информацию на предмет:

- использования электронных первичных учетных документов, подписанных неквалифицированной или простой ЭП как работниками, так и контрагентами для целей налогового учета;

- направления таких документов по требованию налоговых органов (пп. 1 п. 1 ст. 21 НК РФ).

При наличии таких разъяснений контролирующих органов компания сможет воспользоваться положениями п. 8 ст. 75 и пп. 3 п. 1 ст. 111 НК РФ и обезопасить себя от начисления пеней и штрафов, если контролирующие органы будут в дальнейшем настаивать на ином порядке оформления электронных первичных учетных документов.

Снижаем риски при работе с факсимиле

Для снижения у покупателя рисков отказа в налоговых вычетах нужно, чтобы со счетами-фактурами правильно работал продавец. Именно на него возлагается обязанность по составлению счетов-фактур, соответствующих требованиям ст. 169 НК и служащих основанием для вычета у покупателя (постановление Президиума ВАС от 20.04.2010 № 18162/09).

Если руководитель и главбух не имеют возможности подписывать счета-фактуры, можно найти другие выходы из этой ситуации — например, передоверить право подписи счетов-фактур другим лицам. Для этого требуется оформить локальный акт (приказ, распоряжение и др.) или закрепить полномочия доверенностью и в счете-фактуре рядом с подписью и расшифровкой уполномоченного лица указать реквизиты приказа или доверенности. Если доверенность на право подписания счетов-фактур выдаст ИП, в счете-фактуре нужно будет указать реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

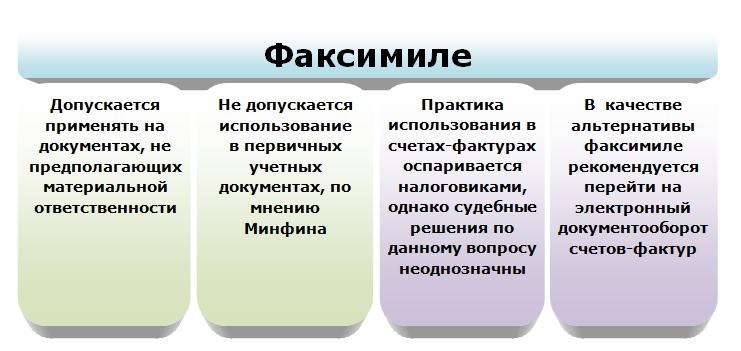

ВАЖНО! Налоговый вычет придется отстаивать в суде, если счет-фактура будет подписан неуполномоченным лицом. Исход предсказать затруднительно, так как одни судьи поддерживают в этом вопросе контролеров и отказывают в вычете (постановление Президиума ВАС РФ от 11.11.2008 № 9299/08), а другие выступают за налогоплательщиков (постановления Президиума ВАС РФ от 20.04.2010 № 18162/09, АС Уральского округа от 07.11.2014 № А76-2528/2014).. Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Если автор ЭП отказывается от факта подписания внутренних документов организации

Простая ЭП не предназначена для защиты документа от подделки, и при представлении внутренних документов, подписанных простой ЭП, в налоговые, судебные, правоохранительные или иные государственные органы с целью защиты интересов организации существует риск того, что автор подписи откажется от факта подписания документа простой ЭП либо будет ссылаться на то, что документ был изменен впоследствии без его ведома. При этом риск резко возрастет, если доступ к простым ЭП, кроме владельцев простых ЭП, будет у других сотрудников организации, в частности, для исполнения их служебных обязанностей (например, у системных администраторов).

На данный момент остается неясным как механизм проверки сформированной простой ЭП, так и процедура разрешения конфликтов в случае ее использования.

Закон N 63-ФЗ также не содержит каких-либо норм, предусматривающих невозможность отказа лица, сформировавшего неквалифицированную ЭП, от факта подписания им электронного документа.

При использовании квалифицированной ЭП обеспечивается наиболее надежная защита документа от подделки, так как ее применение строго регламентировано, все процедуры создания и проверки подписи и обеспечения невозможности отказа лица, сформировавшего квалифицированную ЭП, от факта подписания им электронного документа данной подписью определены соответствующими требованиями, установленными уполномоченными федеральными органами.

Судебная практика сложилась по данному вопросу в пользу компаний только в части применения ЭЦП, которая не применяется с 1 июля 2013 г. и приравнивается по своей надежности к квалифицированной ЭП.

Так, в Определении ВАС РФ от 23.01.2012 N ВАС-17495/11 по делу N А46-1625/2011 рассмотрен спор между банком, получившим платежное поручение о перечислении денежных средств со счета организации, подписанное ЭЦП и организацией, в которой лицо, сформировавшее ЭЦП, отказывается от факта подписания им электронного документа. Судом сделан вывод о том, что:

- при наличии обязанности неразглашения сведений о своем пароле и секретном ключе, являющимися частью ЭЦП, сотрудник организации не обеспечил должной степени защиты своего компьютера и флэш-накопителя, где были сохранены соответствующие реквизиты, от возможности доступа к ним третьих лиц, которые могли быть заинтересованы в причинении истцу имущественного ущерба;

- основания для привлечения банка к ответственности в виде возмещения ущерба отсутствуют, поскольку у банка не было причин для отказа в исполнении надлежаще оформленных поручений, ЭЦП истца на которых прошли проверку с положительным результатом и признаны корректными.

Факсимиле на договоре

Поясним на примере, можно ли ставить факсимиле на счете-фактуре и какие неожиданности могут его подстерегать, если он решит им воспользоваться.

Директор ООО «Бытовые приборы» Константинов Р. П. по своим должностным обязанностям вынужден подписывать ежедневно сотни документов (договоры, соглашения, счета, накладные, акты и др.). Чтобы сократить свои трудозатраты на подписание горы документов, он заказал себе факсимиле и стал его использовать. Кроме того, при отъезде в командировку он оставлял его в бухгалтерии, чтобы бумаги не накапливались в его отсутствие, а были своевременно подписаны.

Такое легкомыслие директора обернулось для него серьезными проблемами: один из его контрагентов долгое время не погашал свою задолженность, но при обращении в судебные органы для взыскания с него долга ООО «Бытовые приборы» оказалось проигравшей стороной, а долг — безнадежным к взысканию. Причина — проставление факсимиле на договоре и акте с указанным контрагентом в то время как соглашение о применении факсимиле отсутствовало, а договор соответствующей оговорки не содержал.

Суд признал договор, подписанный факсимиле, недействительным (п. 1 ст. 160, п. 1 ст. 162 ГК РФ) из-за отсутствия надлежащих доказательств наличия договорных правоотношений (см., например, постановление Федерального арбитражного суда Поволжского округа от 26.05.2008 по делу № А55-16332/2007).

Важно! Факсимиле можно использовать для подписания тех документов, которые не возлагают на подписывающее лицо материальную ответственность (ч. 2 ст. 160, п

3 ст. 2 ГК РФ).

Факсимиле — от древности до наших дней

Прародителем современного факсимиле можно считать древний знак (часто с изображением животного), который наши предки ставили на имущество или скот, чтобы обозначить свою собственность. Это помогало при решении споров и разногласий по поводу определения собственника какой-либо материальной ценности.

Постепенно печати приобретали более цивилизованный вид, вместо знаков и картинок на них стали появляться именные гербы, удостоверяющие личность владельца печати. Использовались они для заверки различных документов. Печати такого вида, к которому мы все привыкли, впервые появились на Древнем Востоке, где хорошо была развита торговля — ими скреплялись торговые договоры.

В наше время можно встретить огромное разнообразие печатей и штампов — от штампика «Погашено», используемого в кассовых документах, до гербовых печатей, которые венчают важные правительственные постановления.

Одной из разновидностей современной печати является факсимиле. Словари расшифровывают этот термин как «точное воспроизведение графического оригинала фотографическим или печатным способом». Коммерсанты же под этим словом подразумевают клише-печать, воспроизводящее подпись официального лица.

Виды электронных подписей

Закон об электронной подписи регулирует отношения в области использования ЭП при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий, в том числе в случаях, установленных другими федеральными законами (ст. 1).

В ст. 2 названного Закона дано определение электронной подписи. Это информация в электронной форме, которая присоединена к другой информации в той же форме и используется для определения лица-подписанта. Существует два вида электронной подписи: простая и усиленная. Последняя, в свою очередь, может быть неквалифицированной или квалифицированной (п. 1 ст. 5 Закона об электронной подписи).

Простая ЭП с помощью соответствующих кодов, паролей или иных средств только подтверждает факт формирования электронной подписи определенным лицом (п. 2 ст. 5 Закона об электронной подписи). Иначе говоря, такая подпись лишь удостоверяет лицо, заверившее документ.

В отличие от простой неквалифицированная ЭП формируется в результате криптографического преобразования информации с использованием ключа электронной подписи. Неквалифицированная ЭП позволяет не только определить лицо, заверившее электронный документ, но и выявить внесение изменений в него после подписания (п. 3 ст. 5 Закона об электронной подписи).

В свою очередь, квалифицированная ЭП соответствует всем признакам неквалифицированной подписи с той лишь разницей, что она применяется с сертификатом ключа проверки электронной подписи, созданным аккредитованным удостоверяющим центром (п. 4 ст. 5 Закона об электронной подписи).

* * *

Итак, Минфин и ФНС по-разному трактуют положения Закона об электронной подписи в целях его применения для налогообложения прибыли. Позиция налогового ведомства, на наш взгляд, более соответствует нормам бухгалтерского и налогового законодательства. Да и контрольные мероприятия в отношении организаций осуществляют именно налоговики. Поэтому при соблюдении всех требований, предусмотренных указанным Законом, хозяйствующие субъекты могут подписывать документы в электронном виде простой или усиленной неквалифицированной ЭП. Однако следует помнить, что мнение ФНС может измениться (как это было не раз), ведь ее позиция противоречит разъяснениям Минфина. Может быть, стоит все-таки применять квалифицированную электронную подпись ко всем электронным документам (напомним, для заверения электронных счетов-фактур Закон требует использовать этот вид подписи)? Тогда точно со стороны контролирующих органов претензий к признанию налоговых расходов, подтвержденных электронными первичными документами, не будет.

Н.В.Никифорова

Редактор журнала

«Налог на прибыль:

учет доходов и расходов»

Преимущества электронного счета-фактуры перед факсимиле

Во-первых, для подписания ЭСФ не требуется личного присутствия руководителя и главбуха (или уполномоченных лиц) — достаточно одной квалифицированной электронно-цифровой подписи (п. 6 ст. 169 НК). Факсимиле, конечно, тоже не требовало личного присутствия при подписании счета-фактуры, однако риски отказа в вычетах НДС при этом были высоки, в то время как ЭСФ лишен этого значимого недостатка.

Во-вторых, применение ЭСФ экономит значительно больше времени, чем использование для подписания счетов-фактур факсимиле. Кроме того, сокращаются расходы на распечатку бумажных экземпляров и отпадает необходимость тратиться на доставку счетов-фактур контрагенту — это берет на себя оператор ЭДО.

В-третьих, при запросах налоговиками счетов-фактур для проверки ЭСФ можно просто передать по ТКС (письмо ФНС России от 09.09.2015 № СА-4-7/15871) — в случае с факсимиле такое невозможно.

Говоря о достоинствах ЭСФ, нельзя обойти его возможные недостатки. Поскольку обмен ЭСФ возможен только по каналам связи через спецоператора, при отсутствии доступа к Интернету или техническом сбое автоматизированных систем сторон сделки и оператора невозможным становится извещение о получении ЭСФ покупателем. ЭСФ в этом случае не считается выставленным (пп. 1.10 и 1.11 порядка, утв. приказом № 174н), вследствие чего продавцу приходится оформлять бумажный счет-фактуру.