Импорт из ЕАЭС

Напомним, что аббревиатура ЕАЭС официально обозначает Евразийский экономический союз, который объединил в себе несколько стран постсоветского пространства. На 2018 год в ЕАЭС состоят 5 государств-членов:

- Армения;

- Белоруссия;

- Казахстан;

- Киргизия;

- Россия.

В рамках базового Договора о ЕАЭС действует Протокол, который регламентирует взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (ратиф. Законом от 03.10.2014 № 279-ФЗ). Его пункт 20 говорит о том, что плательщик (организация или ИП) должен представить в ИФНС соответствующую декларацию. Её форму устанавливает полномочный орган государства, куда идёт импорт (в т. ч. в рамках лизинга).

Например, при импорте из Белоруссии декларацию заполняют по форме, утверждённой Налоговой службой России.

Новый бланк декларации

Действующая форма декларации по косвенным налогам с 2017 года закреплена приказом ФНС России от 27 сентября 2017 года № СА-7-3/765. Отметим, что он действует уже с 20 декабря 2017 года.

Названный приказ также определяет электронный формат отправки декларации, а также порядок заполнения. Например, учтено, что организация может не иметь печать.

В общем случае декларация косвенных налогов при импорте товара объединяет в себе 2 платежа:

- налог на добавленную стоимость;

- акциз.

Состоит новая декларация по косвенным налогам 2017 года всего из 4-х листов и 3-х разделов. Структура такова:

| Титульный лист | |

| Раздел 1 | НДС к уплате по импортированным в РФ из стран ЕАЭС товарам |

| Раздел 2 | Акциз к уплате по импортированным товарам, кроме этилового спирта из всех видов сырья (в т. ч. денатурата, спирта-сырца, винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов).

Раздел 2 включает расчёт суммы акциза. |

| Раздел 3 | Акциз к уплате при импорте этилового спирта из всех видов сырья (в т. ч. денатурата, спирта-сырца, винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов).

В Разделе 3 показывают объем импортированного в налоговом периоде спирта. |

Учтите, что пример заполнения декларация по косвенным налогам 2017 года будет верным и без включения в неё Разделов 2 и 3. Это когда не было операций с подакцизными товарами. Таким образом, титульный лист и Раздел 1 заполнять для сдачи необходимо всегда.

Образец заполнения декларации НДС за 3 квартал 2019 года

Рассмотрим, как заполнить отчет по НДС на примере.

Пример

Налогоплательщик — ООО «Дельта»:

- не имеет статуса крупнейшего налогоплательщика;

- не совершало в отчетном периоде сделок, в рамках которых НДС начисляется по п. 5 ст. 173 НК РФ (с участием лиц, не являющихся плательщиками или освобожденных от НДС);

- не совершало сделок, в рамках которых НДС считался бы по нулевой ставке.

Это значит, что общество заполняет титульный лист, Разделы 1, 3, 8 и 9 декларации НДС.

ООО «Дельта» совершило в 3-м квартале 2019 года следующие облагаемые НДС сделки:

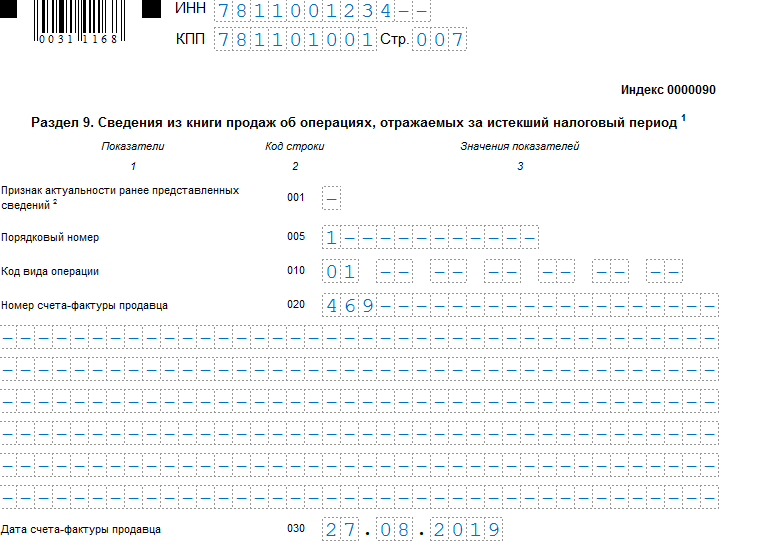

Реализация товара (подтверждается указанием кода операции 01 по строке 010 Раздела 9), сопровождающаяся выпиской счета-фактуры № 469 (строка 020 Раздела 9) от 27.08.2019 (строка 030 Раздела 9).

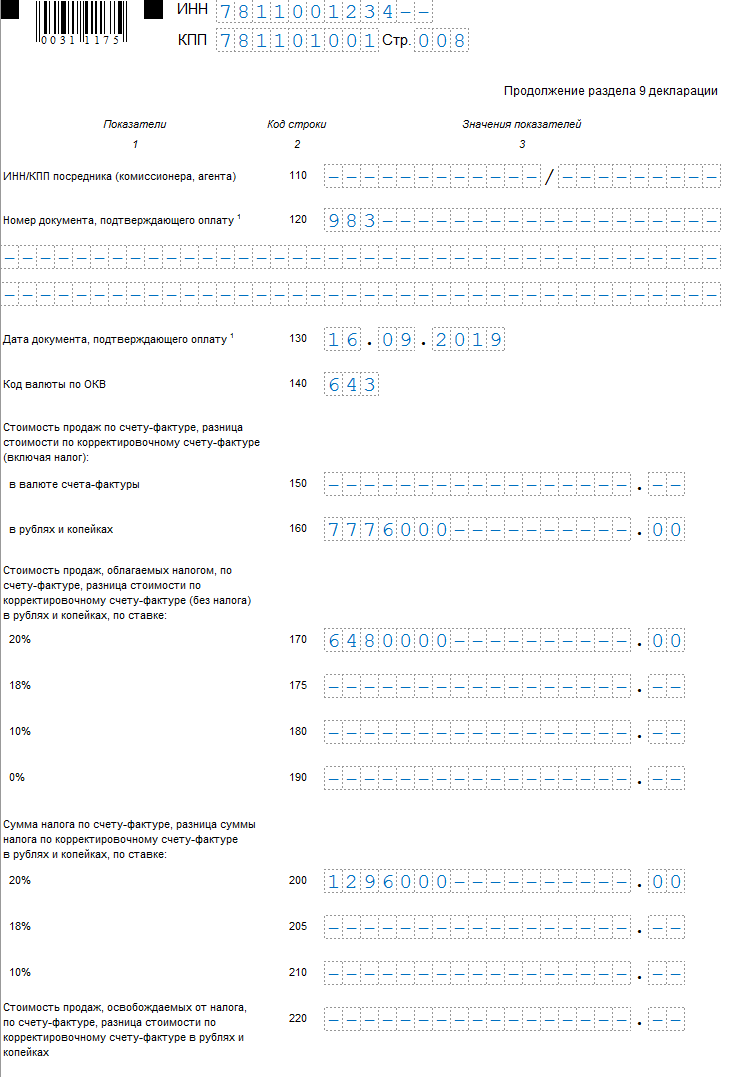

Поступление от покупателя оплаты за товар в рублях (код 643 по строке 140), по платежному поручению № 983 (строка 120 Раздела 9) от 16.09.2019 (строка 130 Раздела 9). «Чистая» стоимость товара составила 6 480 000 рублей (строка 170 Раздела 9). На эту сумму начислен НДС (20%) в величине 1 296 000 рублей (строка 200 Раздела 9). Общая сумма к оплате составила 7 776 000 рублей (строка 160 Раздела 9). Иных продаж в отчетном периоде совершено не было.

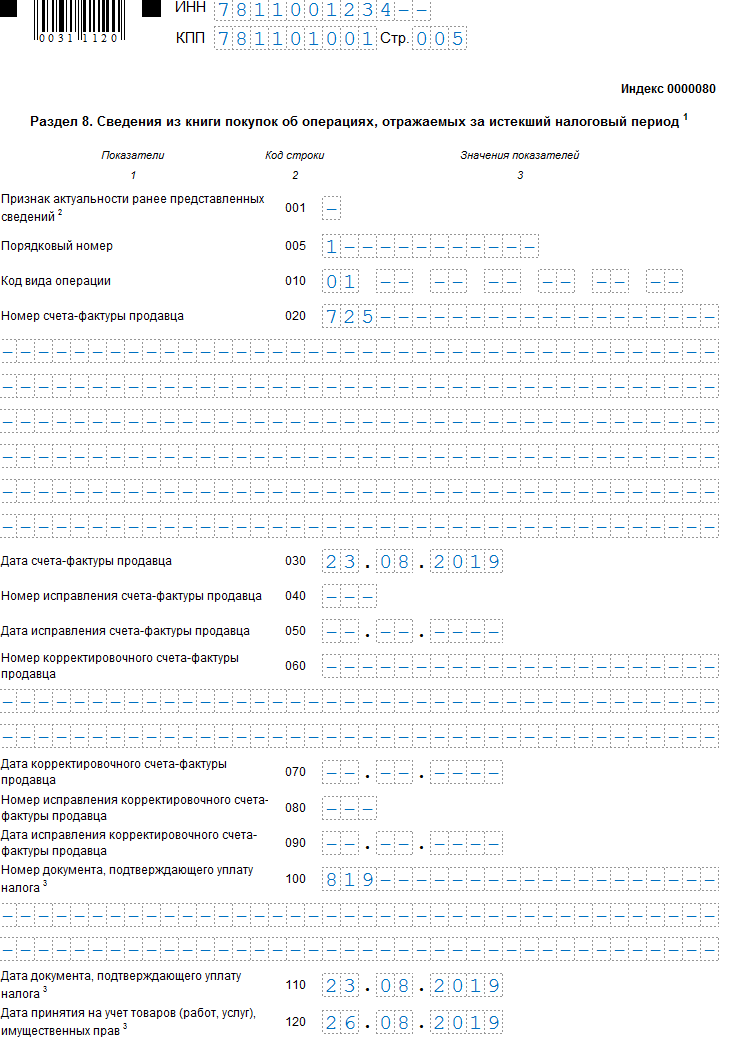

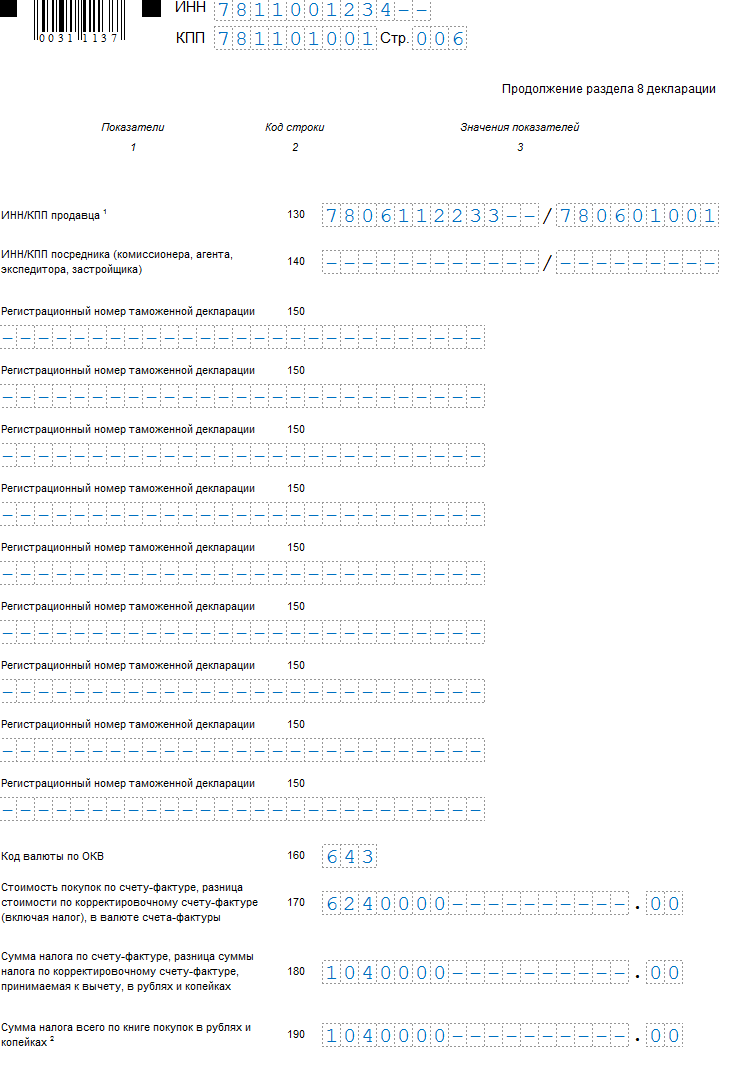

Покупка товара (код операции — 01 по строке 010 Раздела 8), при этом получен от продавца счет-фактура № 725 (строка 020 Раздела  от 23.08.2019 (строка 030 Раздела 8). Товар принят на учет 26.08.2019 (строка 120 Раздела 8). Иных покупок в отчетном периоде налогоплательщик не совершал.

от 23.08.2019 (строка 030 Раздела 8). Товар принят на учет 26.08.2019 (строка 120 Раздела 8). Иных покупок в отчетном периоде налогоплательщик не совершал.

- Оплата за товар поставщику в рублях (код 643 по строке 160 Раздела

в сумме 6 240 000 рублей (строка 170 Раздела 8). В состав платежа вошел НДС (20%) в сумме 1 040 000 рублей (строка 180).

в сумме 6 240 000 рублей (строка 170 Раздела 8). В состав платежа вошел НДС (20%) в сумме 1 040 000 рублей (строка 180). - 23.08.2019 налог был оплачен (строка 110 раздела платежным поручением № 819 (строка 100 Раздела 8).

В декларации зафиксированы:

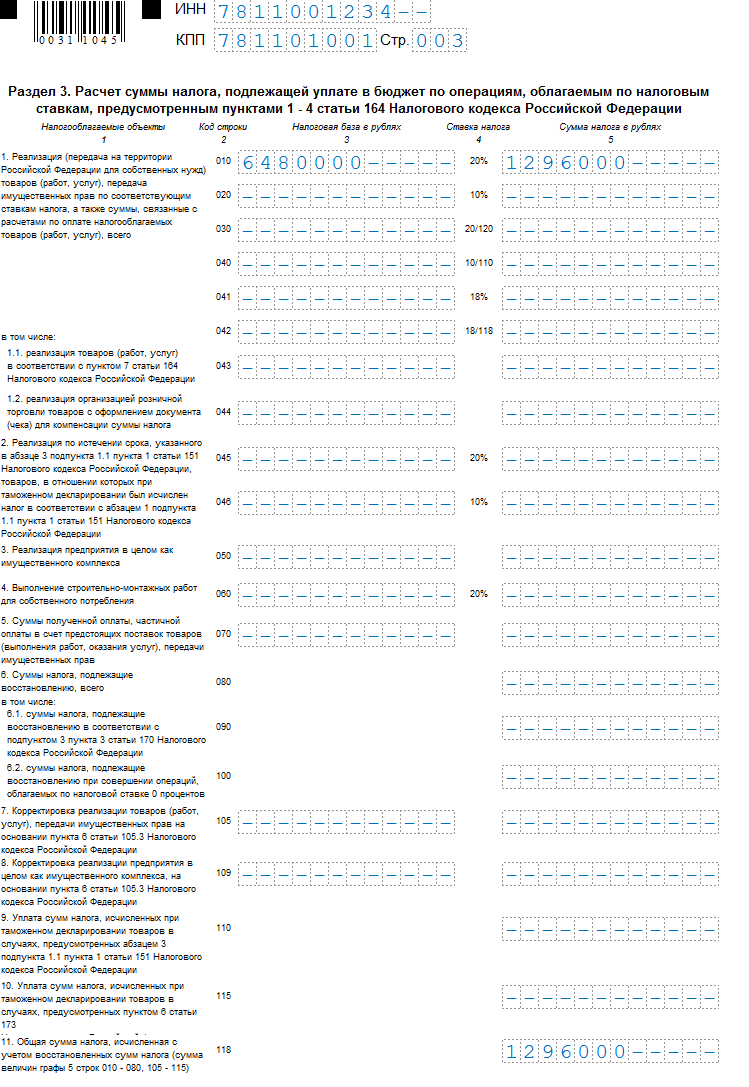

Раздел 3

- Сумма «чистой» стоимости проданного товара, принимаемой за налоговую базу по ставке 20% (графа 3 строки 010 Раздела 3) — 6 480 000 рублей.

- Сумма НДС, начисленного на соответствующую стоимость товара (графа 5 строки 010 Раздела 3) (строка 118 Раздела 3 равна показателю в графе 5 строки 010) — 1 296 000 рублей.

- Сумма налога, что предъявлена продавцом и принимается покупателем к вычету (строка 120 Раздела 3) по приобретенному товару (строка 190 Раздела 3 равна показателю по строке 120) — 1 040 000 рублей.

- Сумма налога к уплате в бюджет (строка 200 Раздела 3) соответствует разнице между строкой 118 и строкой 190 — 256 000 рублей.

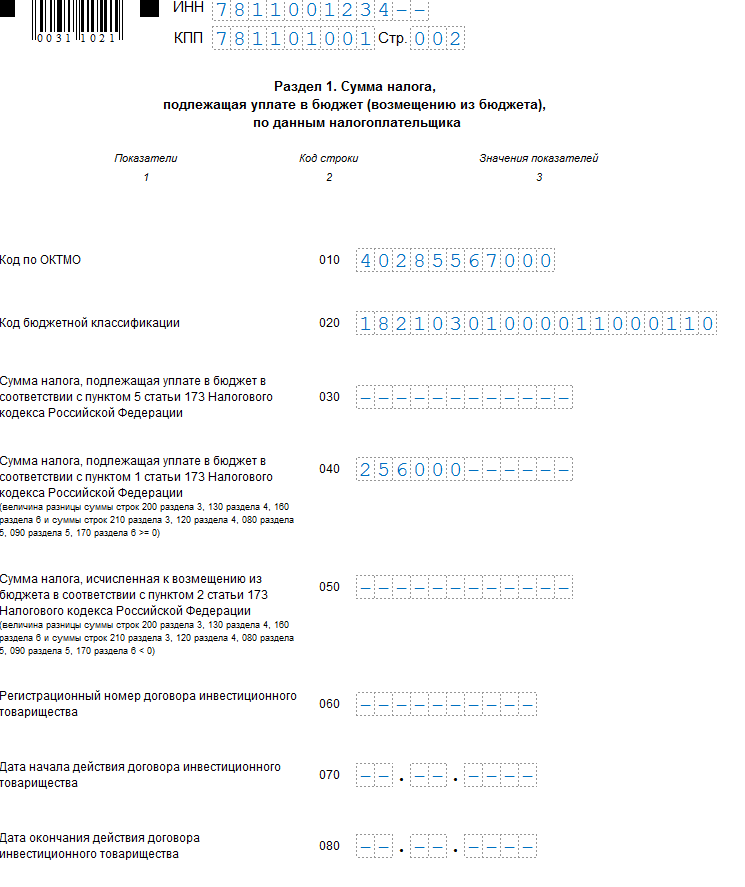

Раздел 1

В строке 040 отражена сумма налога, подлежащая уплате в бюджет. Она равна показателю по строке 200 Раздела 3 — 256 000 рублей.

Скачать образец заполнения декларации по НДС за 3 квартал 2019 бесплатно здесь

Правила сдачи отчета по НДС за 3 квартал 2019

Для плательщиков налога сдача НДС-отчетности обязательна, даже тогда, когда они не ведут хоздеятельность. Если данные для заполнения отчета отсутствуют, его сдают:

- либо в составе обязательных для оформления листов (титульный и Раздел 1) обычной декларации с прочерками вместо отсутствующих показателей;

- либо в виде единой упрощенной налоговой декларации (утв. приказом Минфина РФ от 10.07.2007 № 62н).

Прочие разделы НДС-отчета заполняют только при наличии соответствующих данных (п. 2 пПриложения № 2 к приказу № ММВ-7-3/558). Это позволяет налоговым агентам и неплательщикам/освобожденным, периодически выставляющим счета-фактуры с выделением в них суммы НДС, не сдавать декларации за те периоды, в которых отсутствуют данные для заполнения необходимых разделов.

Таким образом, набор заполняемых разделов отчета зависит от того, кто именно формирует его и в связи с какими операциями:

| Номер раздела | Содержание раздела | Условия для заполнения | ||

| Плательщиками НДС | Налоговыми агентами | Лицами, выставляющими счета-фактуры с выделенной суммой налога | ||

| 1 | Итоговые суммы операций, отраженных в отчете | Заполняют обязательно (в т. ч. прочерками в ситуации, когда осуществленные за период операции полностью попали в Раздел 7) | Заполняют прочерками, если есть данные только для внесения в Раздел 2 или 7 | Заполняют обязательно при наличии операций, отражаемых в Разделах 10-12 |

| 2 | Начисления налогового агента | Заполняют при наличии операций налогового агента | Заполняют обязательно | Не заполняют |

| 3 | Расчет платежей налогоплательщика по всем применяемым им ставкам | Заполняют при наличии облагаемых налогом операций | Не заполняют | |

| 4-6 | Расчеты по экспортным операциям, облагаемым по ставке 0% | Заполняют при наличии продаж на экспорт | Не заполняют | |

| 7 | Данные по операциям, не облагаемым налогом | Заполняют при наличии операций, не облагаемых налогом | Не заполняют | |

| 8 | Сведения из книги покупок | Заполняют при наличии права на вычет | Не заполняют | |

| 9 | Сведения из книги продаж | Заполняют при наличии операций, требующих начисления НДС к уплате | Не заполняют | |

| 10-11 | Сведения из журналов учета выставленных и полученных счетов-фактур | Заполняют при осуществлении посреднических операций (в т. ч. при отсутствии обязанности по уплате НДС по иным основаниям) | ||

| 12 | Сведения о выставленных счетах фактурах в ситуациях, не обязывающих это делать | Заполняют при выставлении счетов-фактур по операциям, не облагаемым налогом | Не заполняют | Заполняют при выставлении счетов-фактур с выделенной суммой налога |

В общем случае отчетность по НДС сдают каждый квартал (ст. 163, п. 5 ст. 174 НК РФ). Представить ее в ИФНС необходимо не позднее 25-го числа месяца, идущего после очередного квартала.

Для отчета за 3 квартал 2019 года последний день для представления отчета — 25.10.2019. Переноса срока по правилам п. 7 ст. 6.1 НК РФ здесь не будет, поскольку этот день выпадает на пятницу, т. е. является будним.

Направить декларацию в налоговый орган в подавляющем большинстве ситуаций необходимо электронно. Исключение предусмотрено только для налоговых агентов-неплательщиков налога или освобождаемых от обязанности плательщика при условии, что они не выставляют контрагентам счета-фактуры с выделенным НДС (п. 5 ст. 174 НК РФ).

Обязанность сдать декларацию НДС: кого она касается

Круг лиц, обязанных отчитываться по НДС, описан в п. 5 ст. 174 НК РФ. В него входят:

Плательщики налога (п. 1 ст. 143 НК РФ):

|

Налоговые агенты, к которым относятся лица, осуществляющие (ст. 161 НК РФ):

|

Лица, выставляющие счета-фактуры с выделенной суммой налога при отсутствии необходимости в формировании такого документа (п. 5 ст. 173 НК РФ):

|

Ориентироваться на эту градацию следует с учетом вступивших в силу с 2019 года изменений в составе всех трех видов формирующих отчетность лиц.

Освобождение от обязанности платить налог по-прежнему дается по двум статьям НК РФ (145 и 145.1). Однако перечни лиц, которых касается каждая из статей, расширены:

- для ст. 145 – за счет плательщиков ЕСХН;

- для ст. 145.1 – за счет инновационных научно-технологических центров – участников проекта по реализации приоритетов научно-технологического развития РФ.

При этом основания для освобождения по ст. 145.1 принципиальных изменений не претерпели, а вот по ст. 145 они оказались разделенными на 2 группы:

- относящиеся к юрлицам и ИП с небольшими оборотами от продаж;

- применяемые плательщиками ЕСХН.

Соответственно, разделились на 2 вида и формы уведомления об использовании права на освобождение по ст. 145 НК РФ. Обе актуальные формы приведены в Приказе Минфина России от 26.12.2018 № 286н.

Чтобы факт применения освобождения для целей составления очередной отчетности имел законодательное оправдание, подать уведомление о его начале следует с соблюдением установленных НК РФ сроков – не позднее 20 числа месяца, с которого применяется освобождение (п. 3 ст. 145).

Юрлицам и ИП с небольшими оборотами от продаж необходимо также отслеживать момент истечения действия такого права (для них оно дается на 12 месяцев) для того, чтобы продлить его действие или отказаться от его применения (п. 4 ст. 145 НК РФ).

Стать плательщиками налога могут лица, осуществляющие не подлежащие обложению операции, перечисленные в п. 3 ст. 149 НК РФ, если они отказываются от использования такой преференции. В отношении отказа от льготы тоже должны соблюдаться сроки подачи уведомления в ИФНС (не позже 1-ого числа налогового периода, в котором начнет действовать отказ – п. 5 ст. 149 НК РФ), иначе применение освобождения окажется неправомерным.