Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Информирование налогового органа

В соответствии с п. 4 ст. 5 Закона № 54-ФЗ организации и индивидуальные предприниматели, осуществляющие расчеты, и пользователи обязаны предоставлять информацию и документы в электронной форме в соответствии с законодательством РФ о применении контрольно-кассовой техники в налоговые органы через кабинет контрольно-кассовой техники (далее – кабинет ККТ) (за исключением пользователей, осуществляющих расчеты в отдаленных от сетей связи местностях, определенных в соответствии со специальными критериями, согласно п. 7 ст. 2 Закона № 54-ФЗ) в случаях, в порядке и в сроки, которые установлены приказом ФНС от 29.05.2017 № ММВ-7-20/483@ (далее – Приказ № ММВ-7-20/483).

Ни налоговое законодательство, ни Закон № 54-ФЗ, ни Приказ № ММВ-7-20/483 не предусматривают обязанности пользователя ККТ информировать налоговый орган о самостоятельно произведенной корректировке фискальных данных.

Кроме того, в соответствии с п. 6 ст. 1.2 Закона № 54-ФЗ фискальные документы, к которым относится и чек коррекции, должны быть переданы в налоговый орган через оператора фискальных данных. То есть в распоряжении налогового органа будет информация о проведенных корректировках фискальных данных.

Вместе с тем в соответствии с п. 3 Приказа № ММВ-7-20/483 организациями или индивидуальными предпринимателями, осуществляющими расчеты, и пользователями в налоговые органы через кабинет ККТ могут быть представлена иная информация и документы, используемые организациями и индивидуальными предпринимателями для реализации своих прав и обязанностей, установленных Законом № 54-ФЗ.

Обращаем внимание, что Федеральным законом от 03.07.2016 № 290-ФЗ статья 14.5 КоАП РФ была дополнена примечаниями, предусматривающими условия для освобождения от ответственности за нарушения в области использования ККТ. Так, лицо освобождается от административной ответственности за правонарушение, предусмотренное частями 2, 4 и 6 ст

14.5 КоАП, при условии, что оно добровольно заявило в налоговый орган в письменной форме о:1) неприменении им ККТ в случаях, установленных Законом № 54-ФЗ;2) применении им ККТ, которая не соответствует установленным требованиям;3) применении им ККТ с нарушением установленных Законом № 54-ФЗ порядка регистрации ККТ, порядка, сроков и условий ее перерегистрации;4) применении им ККТ с нарушением установленного Законом № 54-ФЗ порядка ее применения

Так, лицо освобождается от административной ответственности за правонарушение, предусмотренное частями 2, 4 и 6 ст. 14.5 КоАП, при условии, что оно добровольно заявило в налоговый орган в письменной форме о:1) неприменении им ККТ в случаях, установленных Законом № 54-ФЗ;2) применении им ККТ, которая не соответствует установленным требованиям;3) применении им ККТ с нарушением установленных Законом № 54-ФЗ порядка регистрации ККТ, порядка, сроков и условий ее перерегистрации;4) применении им ККТ с нарушением установленного Законом № 54-ФЗ порядка ее применения.

При этом необходимо одновременно добровольно исполнить до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности.

Указанное освобождение от ответственности действует, если соблюдены в совокупности следующие условия:– на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;– представленные сведения и документы являются достаточными для установления события административного правонарушения.

Однако само по себе ошибочное пробитие кассового чека, по нашему мнению, не образует состава ни одного из административных правонарушений, ответственность за которые установлена ст. 14.5 КоАП РФ.

Ответ подготовил: Ткач Ольга, эксперт службы Правового консалтинга ГАРАНТКонтроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России.Подключить кассу к ОФД >> |

Как пробить корректировочный чек ккм после закрытия смены

Признаки «возврат прихода» и «возврат расхода» можно указывать только в чеках на возврат товара.

Кстати, если кассир ошибся в стоимости товара и пробил покупателю товар дороже, чем он стоит, например 300 рублей вместо 200, он как раз должен оформить фискальный документ на возврат с признаком «возврат прихода», а потом заново пробить товар по правильной цене.

Так следует действовать, если неточность была обнаружена сразу. Если же излишки денег в кассе и неверная сумма в чеке обнаружились в конце смены, то он должен будет оформить корректирующий документ с признаком «приход», а также написать объяснительную по поводу излишков в кассе.

Однако исправление любого рода может потребоваться не только в день совершения покупки, но и через несколько дней.

Ведь допущенная ошибка может быть обнаружена позже, если покупатель принесет некорректный документ.

Как пробить чек коррекции в онлайн-кассе?

В законе нет разъяснений, когда можно сформировать чек коррекции. В п.4 ст.4.3.

Автоматизируйте свой магазин с онлайн-кассой Бизнес.Ру прямо сейчас

Причина, по которой создается чек коррекции онлайн-кассы, должна быть подробно описана в документе-обосновании при создании подобного чека. Пояснительная записка, приложенная к чеку коррекции как раз и будет данным обоснованием.

Чек коррекции

Использован релиз 3.0.74

Методика исправления ошибок в чеках описана в письме ФНС России от

06.08.2018 № ЕД-4-20/15240@. Порядок исправления зависит от вида ошибки и от применяемого формата фискальных документов. Подробнее

об этом см. Исправление ошибок в кассовом чеке и

в чеке коррекции.

Различаются два вида ошибок:

- Неприменение ККТ – для ФФД 1.1 и 1.05 используется чек коррекции.

- Исправление ошибки – для ФФД 1.1. используется чек коррекции, а для ФФД 1.05 необходимо сформировать такой же чек c обратной

операцией, т.е. если был чек на приход, необходимо сформировать чек на возврат прихода, а уже потом правильный чек.

В программе применяемый формат фискальных документов не влияет на порядок действий по исправлению ошибки.

Ниже рассмотрим порядок действий для исправления каждой группы ошибок.

Исправление ошибок в пробитом чеке

Пример

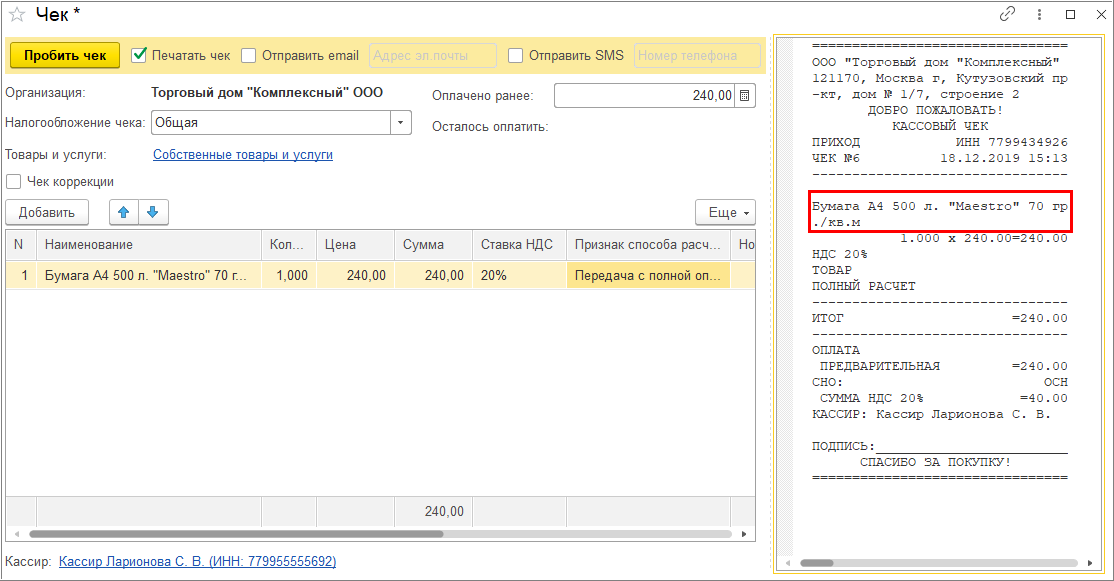

18.12.2019 Покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка»

70 гр./кв. м на сумму 240 руб. (без НДС).

При закрытии кассовой смены оказалось, что в кассовом чеке неправильно указали наименование бумаги. Вместо «Снегурочка»

в чеке было указано «Maestro» (рис. 1).

Ошибку исправили в этот же день.

Рис. 1 Ошибка в наименовании проданного товара

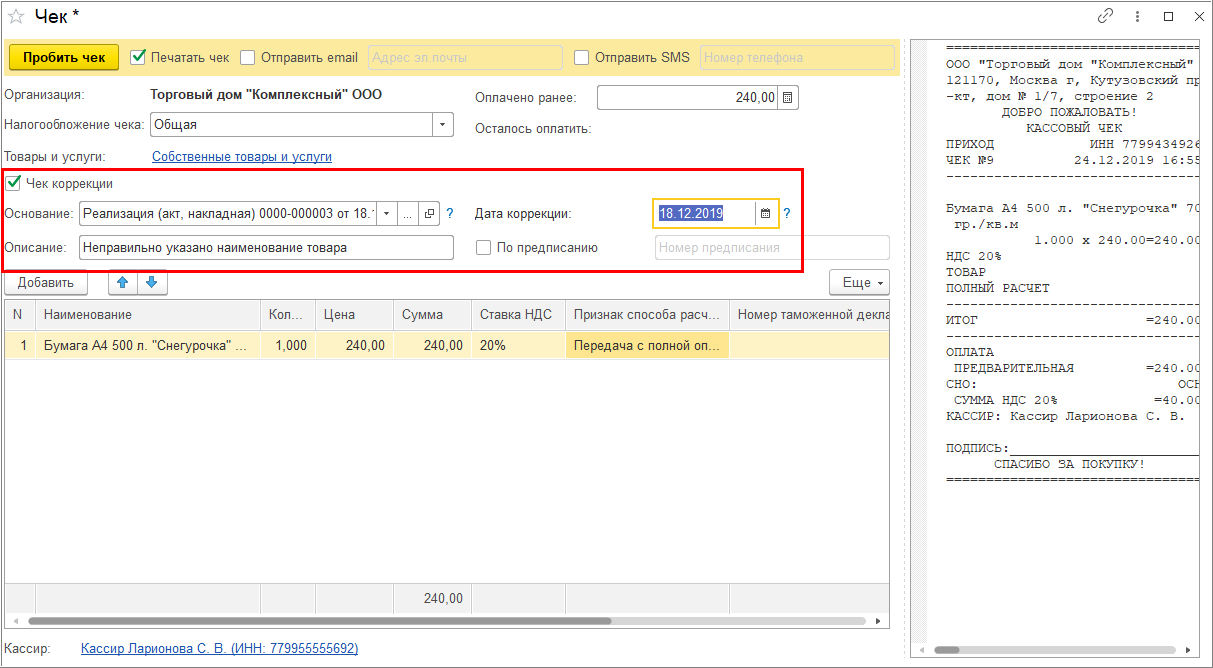

Для формирования чека коррекции необходимо отсторнировать ошибочный документ

реализации и создать новый документ Реализация товаров: Накладная (меню:

Продажи — Реализация (акты, накладные)), в котором нажать

кнопку Чек.

В открывшемся документе установите флажок Чек коррекции (рис. 2).

В качестве

Основания необходимо выбрать документ Реализация товаров: Накладная,

к которому был выбит ошибочный чек.

В строке Описание коррекции можно указать на тип совершенной ошибки. Эта информация будет отражена в чеке (тег 1177),

однако заполнение этого тега не является обязательным для печатной и электронной формы чека в ФФД 1.05 и 1.1.

Из поля Дата коррекции информация будет отражена в теге 1178 «Дата совершения корректируемого расчета», который

обязателен для печатной и бумажной формы чека для ФФД 1.05 и 1.1. В нашем примере необходимо указать дату совершения ошибки, т.е.

18.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 2 Формирование чека коррекции для исправления ошибки в ранее выданном чеке

Таким способом можно исправить большое количество ошибок:

- неверное указание ставки НДС;

- ошибку в названии товара;

- неправильные данные продавца;

- некорректную стоимость единицы товара.

Исправление ошибок производится в одном и том же порядке, независимо от того, происходит это в тот же день, что и выдача некорректного

чека, или в последующие.

Неприменение ККТ

Если не пробили выручку по кассе, необходимо сформировать чек коррекции (для ФФД 1.05 и 1.1. принципы формирования одинаковые в

этом случае).

Пример

17.12.2019 покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка» 70 гр./кв. м

на сумму 240 руб. (без НДС). Кассовый чек при продаже не пробит.

18.12.2019 бухгалтер «ТД «Комплексный» обнаружил ошибку. Пробит чек коррекции.

Для оформления чека коррекции в документе Реализация товаров: Накладная

(меню Продажи — Реализация (акты,

накладные)) нажмите кнопку Чек и в открывшемся документе установите

флажок Чек коррекции.

Поскольку ранее чек не выдавался, то поле Основание остается незаполненным. В поле Дата коррекции необходимо

указать дату, когда чек должен был быть пробит, в нашем примере – 17.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 3 Оформление чека коррекции при неприменении ККТ

Как пробить чек коррекции по онлайн-кассе

Универсальной инструкции к формированию чека коррекции не существует. Всё зависит от производителя и модификации онлайн-кассы, установленной на вашем предприятии.

Каждый производитель формирует алгоритмы работы выпускаемой техники на свое усмотрение.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции.

Как сделать возврат, чек коррекции, отменить ошибочный чек?

Как быть? Данная ситуация иллюстрирует факт преувеличения выручки от продаж, так как эти данные меньше фискальных данных, то есть реально получено меньше денег, а следовательно – появляется недостача в денежном ящике.

Та же ситуация возникает, когда продавец-кассир пробивает несколько раз один и тот же чек.

Есть ли необходимость в создании чека коррекции? Преобладающее число экспертов в области кассовой дисциплины утверждает, что этого делать не нужно, так как данная ситуация не провоцирует штраф из-за неприменения кассовой техники.

Каково рациональное поведение кассира в этой ситуации? 1. Кассир пробивает чек, который квалифицируется как «возврат прихода», который создаётся на сумму недостачи; 2.

Создаётся пояснительная записка с раскрытием причины недостачи по кассе.

Нормативная база

Понятие «чек коррекции» описывают четыре документа:

- Закон 54-ФЗ — регламентирует, когда нужно применять чек коррекции;

- Приказ ФНС ММВ-7-20/229@ — специальный документ, который содержит информацию о реквизитах чека коррекции;

- КоАП РФ (примечание к ст. 14.5) — закрепляет за пользователем ККТ право избежать штрафа с помощью чека коррекции;

- Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240 «Об особенностях формирования кассового чека коррекции» — методические рекомендации, которые описывают, в каких случаях нужно формировать чек коррекции, а в каких — обычный чек. Как соответствовать требованиям, указанным в Письме ФНС, читайте выше — в пошаговых алгоритмах.

Пошаговая инструкция по оформлению чека коррекции

Чек коррекции является официальным фискальным документом, который передается в Федеральную налоговую службу. У налоговой в свою очередь могут возникнуть вопросы по поводу создания подобных чеков.

Важно! Во избежание лишних вопросов предпринимателю лучше самому, не затягивая со сроками, передавать информацию о подобных корректировках в налоговую инспекцию. Так же по каждому факту корректировки должен быть собран пакет документов, который будет храниться непосредственно в самом магазине

Так же по каждому факту корректировки должен быть собран пакет документов, который будет храниться непосредственно в самом магазине.

Важно! К каждому чеку коррекции нужно прикладывать пояснительную записку, в противном случае процедура корректировки не будет иметь под собой веских оснований. Алгоритм корректного проведения процедуры корректировки:

Алгоритм корректного проведения процедуры корректировки:

1.

Внимание

Основная цель чеков коррекции – Исправление ошибок

Ответы на вопросы по онлайн-кассам в 2017 году: когда нужен чек коррекции?

Куковская Юлия АлександровнаСоветник государственной гражданской службы РФ 2 класса Чеки ККТ с признаком расчета «возврат прихода» нужно выбивать не только при возврате денег покупателям, но и при исправлении ошибок в приходных чеках.

Кроме того, ошибки случаются и в самих возвратных чеках. О том, как лучше оформлять исправление, мы поговорили со специалистом ФНС.

— Юлия Александровна, если допущена ошибка в чеке «приход», нужно сделать чек «возврат прихода», обратный ошибочному, и сразу же выбить верный чек «приход».

Инфо

Движения денег по ошибочному приходному чеку и нивелирующему его возвратному чеку нет.

Должны ли суммы этих чеков попадать в итоговые суммы «приход» и «возврат прихода» отчета о закрытии смены ККТ? На основании этого отчета составляются ПКО на всю сумму полученных за смену денег и РКО на всю сумму выданных.

- Взять заявление от покупателя.

- Сделать «возврат» через банковский терминал (банк отминусует эти деньги при следующей сверке итогов).

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

- Покупатель купил ботинки за безнал, возвращается на следующий день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата на банковском терминале, выбивает чек возврата и отдает оба чека покупателю.

- Покупателю выбить правильный чек.

- Выбить чек «возврат прихода» на ошибочный чек.

- Передать оба чека (ошибочный и чек возврата) в бухгалтерию вместе с объяснительной от кассира.

Но вместе с тем ФНС России рекомендует в кассовом чеке ее делать. Для этого есть две причины.

Если продавец пробил неправильную сумму в присутствии покупателя

Если кассир пробил слишком большую сумму, и заметил это сразу, пробивается чек возврата. После чего пробивается новый чек с правильной информацией, который отдается покупателю.

Так же чек возврата нужен, если покупатель по каким-то причинам передумал, и хочет вернуть товар обратно. В нем указывается каждое наименование и стоимость возвращаемого товара. Тогда коррекция не понадобится, ведь ошибка обнаружена и отмена произведена на месте, так что налоговая служба получает в итоге верные данные.

Если же кассир обнаружил ошибку только в конце дня, оформляем чек коррекции. Наименования и цены товара указывать в нем не нужно, достаточно только общей суммы.

Отличаются и сопутствующие документы – для возврата придется взять бланк с заявлением от клиента, накладные на возврат в двух экземплярах и оформить эти документы. Может понадобиться записка от кассира, если отменить покупку нужно осуществлять по его вине. Все эти манипуляции и документы потребуются в том случае, если покупатель принял решение вернуть товар обратно.

Не стоит их путать, образец чека коррекции будет выглядеть совсем иначе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах.

В нашей ситуации неприменимы;

или обычные аппараты — их используют вручную при расчетах «глаза в глаза».

Ошибки в чеках, возврат товаров и онлайн-ккт

Важный момент: для того, чтобы избежать штрафа необходимо пробить чек коррекции, данная мера действует тогда и только тогда, когда обнаружение и исправление ошибки произошло до проверки налоговой инспекцией. Каков порядок действий, если ошибка найдена «самостоятельно»? 1.

Создаётся специальный документ – служебная записка, в которой обозначен момент (дата и время) ошибки, которая привела к появлению неучтённой выручки, этот документ регистрируется (появляется номер и дата); 2.

В чеке коррекции указывается регистрационный номер и дата служебной записки – это служит основанием для операции коррекции; 3. В чеке коррекции должен быть определён тип расчёта «приход» и «самостоятельная операция» как признак коррекции; 4.

Данный чек пробивается и отправляется ОФД, далее кассир сам должен (для перестраховки) связаться с налоговой инспекций и сообщить о факте обнаружения и устранения ошибки.

Как оформить возврат по онлайн кассе: образец чека, документооборот, правила

Как они будут сообщать эти данные — заранее и отдельно или вписывать в платежный документ, решать продавцу.

В том случае, если ошибки в чеке онлайн-кассы не удалось избежать, не обойтись без её исправления, главное помнить о простых правилах:

- В том случае, если в конце смены в кассе обнаружился излишек денег, нужно оформить корректировочный чек, составить акт, написать объяснительную записку и отправить документы в налоговые органы.

- На недостачу корректирующий документ пробивать не нужно

- Если ошибка была замечена при покупателе, можно просто аннулировать покупку.

В новых правилах нет ничего сложного, нужно просто чётко запомнить, как правильно пробить чек коррекции в онлайн кассе.

Во-первых, такая привязка помогает найти ошибочный чек, «аннулировать» его и «заменить» новым чеком

Это особенно важно при пограничных датах ошибки и ее исправления

Например, ошибка допущена в 2017 г., а исправляют ее уже в 2018 г. Надо учесть операцию правильно в нужном периоде. Для этого необходима привязка.

Во-вторых, в случае отсутствия заявления покупателя о возврате такая привязка является дополнительным подтверждением того, что ошибка не связана с умышленным неоприходованием денег.

Оштрафовать по ч. 1 ст. 15.1 КоАП (неоприходование наличных) именно за отсутствие привязки нельзя, но можно оштрафовать из-за отсутствия заявления покупателя о возврате товаров. Однако добровольное заявление о совершенных нарушении или ошибке освобождает от административной ответственности по ст.

Что такое чек коррекции

Внешне он выглядит практически так же, как обычный кассовый чек – у него такие же реквизиты и оформление, ИНН, адрес расчета и другие признаки. Но в нём нет данных, касающихся характеристик товара, ведь предназначен этот документ вовсе не для покупателя, а для финансовых служб.

Чек коррекции пробивается, если вечером при подсчете стало ясно, что в течение для была получена большая сумма денег, чем должно быть. Тогда без него не обойтись, в этом документе указывается сумма корректировки. Это делается для того, чтобы при проверке налоговыми службами можно было доказать, что лишние деньги появились случайно, а не вследствие мошенничества.

На каждый такой чек коррекции составляется акт, а кассир пишет объяснительную, где нужно указать дату, наименование не пробитого товара и причину, по которой была допущена ошибка.

Чек коррекции пробивается в следующих случаях:

- Кассир случайно пробил чек на более крупную сумму, и обнаружилось это только в конце смены, когда возврат сделать уже нельзя;

- Кассир забыл выдать чек, хотя покупки были оплачены;

- Кассир случайно пробил «возврат прихода» вместо коррекции;

- Если были перебои в передаче электроэнергии;

- В работе онлайн-кассы был сбой, она внезапно выключилась.

Оформить документы о коррекции можно только на том автомате, где был зафиксирован излишек денег, на другой кассе этого сделать нельзя.

Чек коррекции пробивается в конце смены, при закрытии ККТ. Допустимо, если число на нём будет отличаться непосредственно от даты нарушения.

Для ведения отчетностей документов большинство магазинов привыкло использовать программу 1С, в которой нужно будет зафиксировать нарушения.

Лучше всего выбить чек коррекции в конце смены, сразу после обнаружения ошибки. Однако если была найдено нарушение за прошлую смену, стоит так же его пробить, главное указать дату того дня, когда была совершена ошибка.

Как поступить, если неверно пробит чек по онлайн-кассе?

Важный момент: для того, чтобы избежать штрафа необходимо пробить чек коррекции, данная мера действует тогда и только тогда, когда обнаружение и исправление ошибки произошло до проверки налоговой инспекцией. Каков порядок действий, если ошибка найдена «самостоятельно»? 1.

Внимание

Создаётся специальный документ – служебная записка, в которой обозначен момент (дата и время) ошибки, которая привела к появлению неучтённой выручки, этот документ регистрируется (появляется номер и дата); 2. В чеке коррекции указывается регистрационный номер и дата служебной записки – это служит основанием для операции коррекции; 3.

В чеке коррекции должен быть определён тип расчёта «приход» и «самостоятельная операция» как признак коррекции; 4. Данный чек пробивается и отправляется ОФД, далее кассир сам должен (для перестраховки) связаться с налоговой инспекций и сообщить о факте обнаружения и устранения ошибки.