Оплата страховых взносов

Следующий по важности вопрос звучит следующим образом: нужно ли платить страховые взносы ИП, если деятельность не велась? Согласно законодательству, отсутствие у ИП дохода не освобождает его от необходимости оплачивать страховые взносы. Предприниматель без сотрудников должен в обязательном порядке платить определенную сумму в ПФР только за себя

Если же сотрудники имеются, то необходимо внесение нужных сумм и за них.

Сумма страховых взносов начисляется с момента регистрации ИП до срока предоставления отчетности. Размер взноса в ПФР устанавливается законодательно и ежегодно индексируется. Обязанность по уплате этого взноса возникает с момента регистрации и прекращается только после ликвидации ИП. Но, если у ИП нет деятельности, надо ли платить страховые взносы?

Помимо взносов в Пенсионный фонд, необходимо также проводить отчисления в Фонд медицинского страхования. Это справедливо даже для тех случаев, когда ИП не вело никакой деятельности после своего открытия.

К сведению! Взносы в ФОМС также считаются обязательными. Они устанавливаются в зависимости от минимального размера оплаты труда и ежегодно индексируются. Этот взнос может быть оплачен частями или за один раз.

Часто людей интересует, если ИП не работало, как не платить в Пенсионный фонд? Перечисленные выше страховые взносы обязаны выплачивать все индивидуальные предприниматели вне зависимости от полученного дохода. Однако и их могут не платить определенные категории граждан. Но таких категорий очень мало и необходимо будет документальное подтверждение принадлежности к той или иной группе.

Утрата права на применение налога на профессиональный доход до конца года

Такое вполне может произойти (ч. 19 ст. 5 442-ФЗ). Например, ваша выручка превысила 2 400 000 рублей с момента начала применения НПД, или появилась необходимость нанять сотрудника.

Тогда у вас есть 20 (двадцать) дней, чтобы подать заявление в свою налоговую «по прописке» о том, что вы снова будете применять УСН (ч.6 ст. 15 442-ФЗ) с момента, когда потеряли право на применение НПД (снялись с учета в качестве плательщика НПД).

Для уведомления налогового органа о переходе на УСН ФНС России рекомендует применять форму № 26.2-1 «Уведомление о переходе на УСН» (форма по КНД 1150001), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Признаком налогоплательщика в уведомлении указывайте «3» — индивидуальные предприниматели, переходящие с иных режимов налогообложения.

В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__года» указывает «1» и год перехода на УСН.

Взносы в ПФР

Страховые взносы для самозанятых в пенсионный фонд являются добровольными. Следует понимать, что эти выплаты служат гарантией получения государственной пенсии после достижения соответствующего возраста.

К размерам платежей законодательство не устанавливает четких требований. Сумма зависит от пожелания плательщика. Законодательно определены только пределы ставок. Нижняя граница для людей, выплачивающих НПД, не определена.

Внимание! Выплата минимальной суммы взноса в ПФР – 1 год страхового стажа и 1 балл. Увеличить количество набранных баллов можно при повышении вносимых платежей

При неполном годе – перерасчет проводится пропорционально.

Расчет вносимых сумм осуществляется по следующей формуле:

- min платеж = МРОТ*Тариф (22%)*12;

- max платеж = 8 МРОТ*Тариф (22%)*12.

Если предприниматель прекратил выплату НПД, то он обязан возобновить выплаты в ПФР по общему правилу.

Как ИП платит налог на профессиональный доход

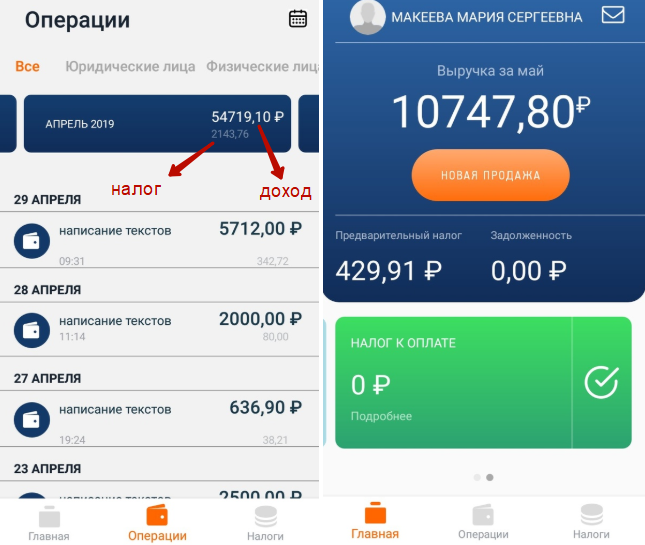

В приложении отображаются сделки с физическими и юридическими лицами, которые я туда вношу. Вносить нужно все поступления, иначе будет штраф. Доход за месяц и налог к уплате с учетом вычета рассчитываются автоматически.

На главной странице приложения «Мой налог» вся информация по плательщику: сколько заработал, сколько нужно заплатить налога, нет ли долгов

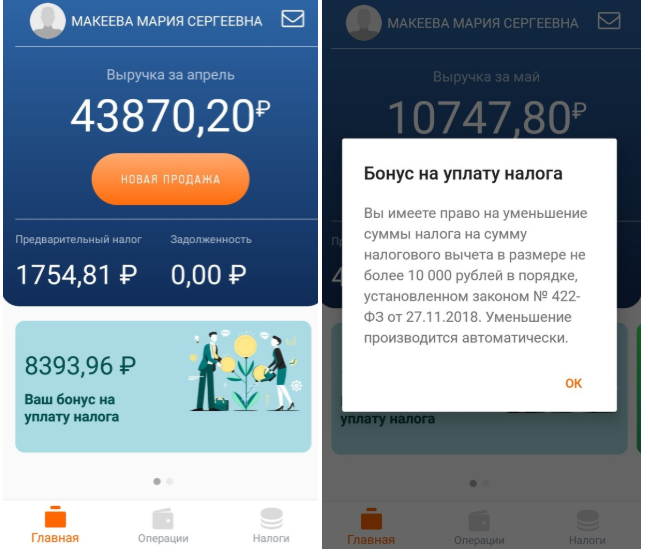

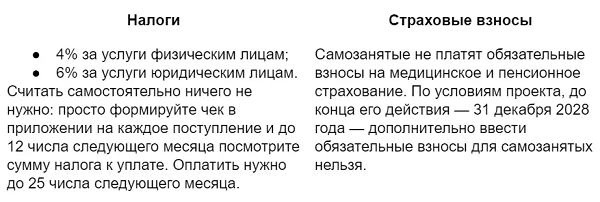

Для впервые зарегистрированного самозанятого положен вычет по налогу на профессиональный доход — 10 000 рублей. Он постепенно вычитается из суммы налога.

Пока плательщик не исчерпает лимит в 10 000 рублей, он платит налог от операций с бизнесом по ставке 4%, а с физлицами — по ставке 3%. С каждым новым поступлением размер вычета уменьшается. Потом ставки вернутся к базовым значениям — 6 и 4% соответственно.

Рассчитывать бонус самостоятельно не нужно — в приложении все учитывается автоматически и очень наглядно

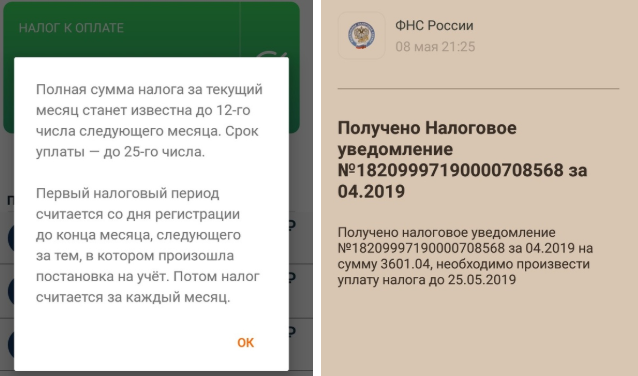

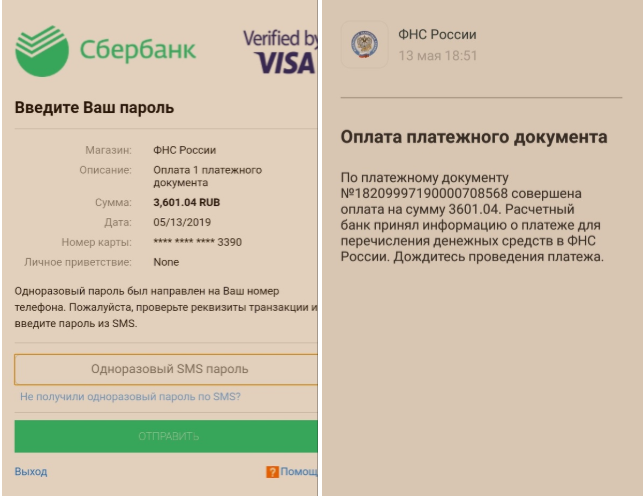

Я зарегистрировалась в качестве самозанятой 25 марта, но первый раз налог заплатила только 13 мая. Эта отсрочка дается только для первого платежа. Потом платить налог нужно ежемесячно — до 25 числа за прошлый месяц.

Первый мой платеж в мае включал сумму налога за март-апрель

Оповещений о том, что нужно заплатить налог, на электронную почту или мобильный телефон не приходило. Я зашла в приложение после майских праздников и увидела сообщение от налоговой. Также там сразу появилась кнопка для оплаты налога. До этого ее не было, я переживала, что время идет, а я не могу разобраться, где и как заплатить.

За опоздание с уплатой налога начисляется пеня — 1/300 ставки рефинансирования за каждый день просрочки. Это небольшая сумма: если забыть про налог в 5 000 рублей на месяц, пеня составит всего 40 рублей.

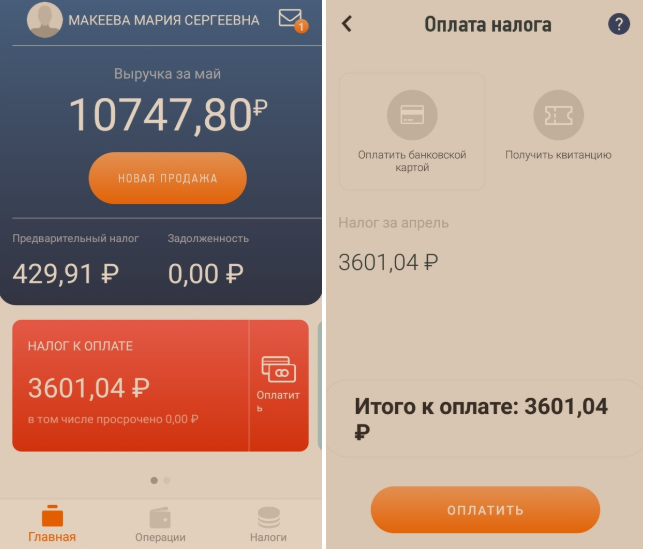

Есть варианты оплаты налога — через банк по квитанции или онлайн по карте

Оплатить налог можно прямо из приложения, введя данные дебетовой карты любого банка: номер, срок действия, имя владельца, CVC-код.

Я заплатила своей дебетовой картой. Сумма налога списывается без комиссий.

Платеж с карты нужно подтвердить кодом из СМС-сообщения

Пока никаких подводных камней в самозанятости вместо ИП на УСН я не обнаружила. Продолжаю работать как самозанятая, добавляю в приложение новые операции за май, смотрю, сколько получила дохода и какой налог придется заплатить в следующем месяце.

Оплата медицинского страхования

Следует понимать, что самозанятые – это не просто люди, которые работают дома для обеспечения собственного существования. Это законодательно закрепленная категория. С точки зрения налогового кодекса самозанятым являются лица, зарегистрировавшиеся в ИФНС. Те, что самостоятельно осуществляют деятельность по продаже товаров, выполнению работ или оказанию услуг. Их разделяют на два вида:

- плательщики налога на профессиональный доход (№422-ФЗ от 27.11.2018 г.). Пока эта норма применяется к тем, кто работает на территории «пилотных» регионов – Москва, Калужская и Московская область, Татарстан.

- помощники по хозяйству, включая нянь, репетиторов, уборщиков. Все, ведущие деятельность по помощи физическим лицам. Они могут пройти регистрационные процедуры в любом субъекте РФ.

Получение такого статуса – это возможность добиться экономии по налогам. В отличие от 13% НДФЛ, Размер НПД составляет от 4 до 6%. Выплаты в ОМС исчисляются из него и составляют 37% от суммы. Дополнительных плат не предусмотрено.

Важно! Размер налога зависит от того, кому именно самозанятый оказывает услуги. Если это только физлица – 4%, при обслуживании дополнительно организации (ИП, ООО, ОАО) она составит 6%.

Шаг № 2. Отказ от спецрежима

Для ИП, в отличие от обычных физлиц, процедура перехода в статус плательщика НПД не ограничивается бесхитростным процессом регистрации. Нужно предпринять еще кое-какие действия — отказаться от применяемого ранее спецрежима

Это важно! Усидеть на двух стульях не получится

НПД не совместим с другими специальными режимами налогообложения.

Не забудьте об этой обязанности на радостях от избавления от фиксированных взносов и ККТ после перехода на НПД!

Итак, чтобы переход на НПД окончательно состоялся, ИП должен направить в налоговую инспекцию уведомление, форма которого зависит от применяемого им режима налогообложения: УСН, ЕСХН, ЕНВД.

Процедура подробно описана в письмах ФНС № СД-4-3/25577@ от 26.12.2018 и № СД-4-3/101@ от 10.01.2019.

Для уведомления налоговиков о прекращении применения специальных налоговых режимов ФНС рекомендует применять следующие формы:

- для плательщиков УСН — форма 26.2-8 — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (КНД 1150024);

- для плательщиков ЕСХН — форма 26.1-7 (КНД 1150027) — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН;

- для плательщиков ЕНВД — форма ЕНВД-4 (КНД 1112017) — заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Способ направления уведомления (лично, по почте, через ЛК ИП) налогоплательщик выбирает самостоятельно. Обязанности лично представить такое уведомление в налоговый орган у ИП нет, подчеркивает ФНС.

Добавлю, что при желании ИП может сначала сняться с учета в качестве ИП, а потом уже встать на учет в качестве самозанятого и начать платить НПД как физическое лицо. Однако закон предусматривает использование НПД и в статусе ИП. Так что «закрывать» ИП вовсе не обязательно.

Понятие страховых взносов

Все виды платежей, попадающих под определение, содержит ст. 8 НК РФ:

- обязательное пенсионное страхование или ОПС. Это фонд, из которого производятся выплаты существующим пенсионерам и самим плательщикам взноса;

- обязательное медицинское страхование или ОМС. Эти взносы дают право получать бесплатную медицинскую помощь;

- обязательное социальное страхование при наступлении временной нетрудоспособности или материнстве. Эти платежи позволяют совершать выплаты больничных либо декрета.

Работа системы страховых взносов организована аналогично любому виду страхования – вносить средства требуется всем, а выплаты в виде помощи осуществляется нуждающимся.

Справка! Закон оговаривает, что не все должны проводить отчисления на добровольной основе. Это делает работодатель, государство или человек самостоятельно.

Что выгоднее и проще — стать ИП или самозанятым

Если говорить о том, чем ИП лучше самозанятых, то у индивидуальных предпринимателей есть несколько преимуществ:

- Им больше доверяют. Закон о самозанятых новый. Многие привыкли работать по старинке, поэтому при выборе контрагента самозанятому предпочтут ИП.

- Для начинающих предпринимателей в статусе ИП практически нет ограничений по видам деятельности.

- ИП могут набирать сотрудников в штат. Если вы планируете это сделать в ближайшее время, лучше сразу зарегистрируйте ИП, чтобы потом не заниматься переоформлением бумаг.

Законом не запрещается быть индивидуальным предпринимателем на НПД. В этом случае ИП просто переходит на новый налоговый режим, освобождаясь от уплаты фиксированных страховых взносов. При этом на него распространяются те же ограничения, что и на самозанятого.

Перейти с упрощенки на НПД несложно. Главное — вовремя подать декларацию и уплатить страховые взносы.

Перейти с упрощенки на НПД несложно. Главное — вовремя подать декларацию и уплатить страховые взносы.

Возьмем в пример начинающего предпринимателя без сотрудников Марию. Девушка занимается продажей товаров ручной работы, зарегистрирована в качестве ИП с УСН 6%. Клиентов у Марии много, продукция пользуется спросом. Каждый месяц девушка зарабатывает около 50 000 ₽, в год — 600 000 ₽.

Из этой суммы сразу вычитаем 6% на налоги по УСН6, получаем 564 000 ₽. Помимо этого, не забываем про фиксированные страховые взносы — их легко рассчитать с помощью онлайн-калькулятора на сайте ФНС. С такими доходами в 2020 году Марии придется уплатить 43 874 ₽.

Всего на страховые взносы и налоги у девушки уйдет 79 874 ₽.

Ограничение не распространяется на индивидуальных предпринимателей, у которых нет наемных работников. В этом случае налог (авансовый платеж) можно уменьшить на всю сумму уплаченных за себя страховых взносов в фиксированном размере.

Другой пример. Иван занимается созданием сайтов под ключ. Сотрудничает только с юрлицами и ежемесячно зарабатывает 60 000 ₽. Чтобы не иметь проблем с налоговой, стал самозанятым.

Ивану не нужно уплачивать страховые взносы — только 6 % от доходов по сделкам. В 2020 году он перечислит в казну всего 43 200 ₽. Почти в два раза меньше, чем индивидуальный предприниматель Мария.

У режима НПД преимуществ все же больше. Если вы работаете на себя, не имеете в штате сотрудников и зарабатываете ежемесячно до 200 000 ₽, регистрация в качестве самозанятого — лучший вариант.