Если третье лицо вносит деньги на счет ИП

Любое внесение сторонним лицом (родственником, другом, партнером) средств на р/с ИП может расцениваться налоговой как доход. Налогами будет обложен даже перевод, осуществленный супругом через кассу банка, какое бы назначение платежа он ни указал.

Другой вариант — корпоративные пластиковые карты. Сегодня многие банки (Промсвязьбанк и другие) предоставляют их своим клиентам за отдельную плату. Например, такую карту может иметь кассир в торговой точке. Так он получит право на закрытие смены без участия владельца фирмы, а также на пополнение р/с наличной выручкой через банкомат. Но и в данном случае поступившая сумма будет являться доходом.

С точки зрения банка

Оформление банковской карточки сопровождается заключением договора между вами и банком, поэтому рассматривать правомерность использования личной карты для получения оплаты от клиентов стоит именно с точки зрения отношений с банком.

Для понимания ситуации обратимся к Инструкции ЦБ РФ № 153-И от 30.05.2014 г., в которой текущие и расчетные счета четко разделяются между собой (Гл. 2 указанной Инструкции):

- текущий счет открывается физлицу для операций, которые не связаны с предпринимательством;

- расчетный счет открывается ИП или юрлицу для операций по предпринимательской деятельности.

Банковское законодательство отрицает равнозначность текущего и расчетного счета, поэтому уже из определения терминов следует, что использовать карту для получения оплаты ИП не может.

Что грозит предпринимателю в случае нарушения?

Начнем с того, что надо прочитать свой договор с банком. Когда вы открываете простую личную карточку, многие банки включают в договор условие о том, что использовать этот счет в предпринимательских целях вы не можете. Если вы будете получать на карту оплату от клиентов, то вы нарушите условия договора с банковским учреждением, а банк, в свою очередь, имеет полное право остановить обслуживание счета и расторгнуть договор.

Даже если в договоре такого пункта нет, то может быть пункт о том, что, подписывая договор, вы соглашаетесь с внутренними правилами банка, то есть его внутренними регламентами. В этих регламентах также может быть прописана невозможность использования текущего счета для бизнес-целей.

Чем еще грозит массовое получение оплаты от клиентов на личную карту?

Банки в своей работе руководствуются федеральным законом № 115-ФЗ от 07.08.2001 г., регулирующим вопросы противодействия в сфере легализации доходов. Так вот: согласно этому закону банки обязаны отслеживать подозрительные операции, фиксировать информацию о них и передавать ее в соответствующие органы для разбирательства. При этом, регулярное поступление на карту физлица сумм от большого количества других физлиц считается одним из признаков отмывания доходов, полученных преступным путем, и вызывает соответствующие подозрения.

Что может сделать банк в такой ситуации?

Чаще всего банк блокирует такую карту, а также другие карты, принадлежащие данному физлицу, а также передает информацию в правоохранительные органы и налоговую службу.

Как внести наличные на расчётный счёт ИП

Эти способы подходят и для внесения на счёт наличной выручки, и для пополнения счёта личными деньгами

Просто если вносите свои средства, не забывайте принять все меры предосторожности, которые мы описали выше.

Способ 1. Через банкомат

В этом случае нужно лишь вставить карту в банкомат, выбрать опцию «Пополнение» и внести наличные. Если у вас нет карты, привязанной к счёту, может понадобиться логин и пароль, которые вы получили в банке.

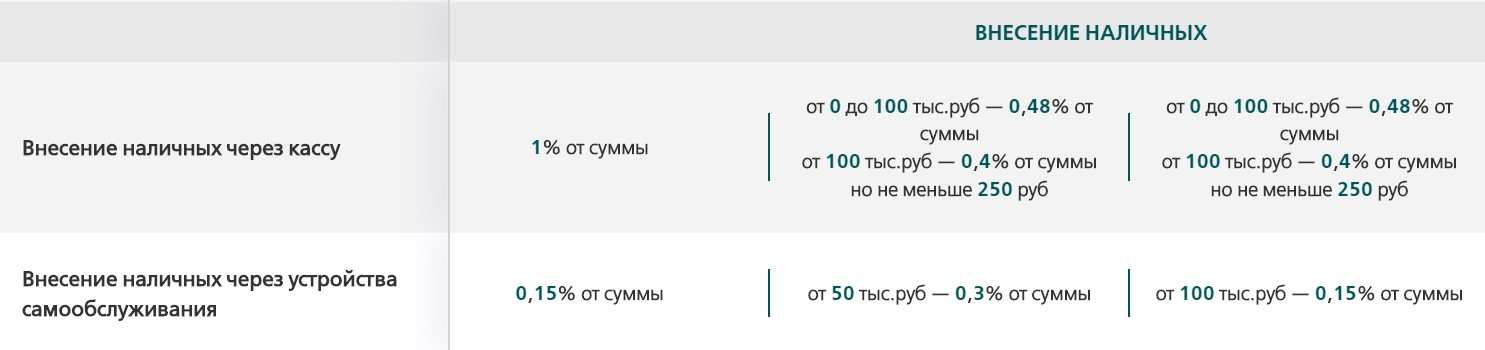

За пополнение счёта через банкомат стороннего банка возьмут комиссию. Она может быть и двойная — со стороны вашего банка и со стороны банка, чьим банкоматом вы решили воспользоваться.

Посмотрите, какая комиссия установлена в вашем банке и проверьте, не выгоднее ли пополнить счёт через кассу банка. Выберите в списке банков вашего города нужный, кликните и листайте таблицу до блока «Внесение наличных»:

Информация о сумме комиссии появится на экране банкомата.

Способ 2. Через кассу банка

Чтобы внести наличные через кассу, возьмите паспорт и посетите отделение банка. Менеджер заполнит форму перевода и отправит вас к кассиру, который проверит документ, возьмет деньги и внесёт их на расчётный счет.

Преимущество этого способа в том, что сотрудники банка сразу проверят корректность перечисления и правильность назначения платежа.

Учитывайте, что за перевод через отделение другого банка возьмут комиссию, поэтому идите в свой, чтобы не переплачивать. Если посетить обслуживающий банк не получается, то предварительно посмотрите комиссию на сайте или уточните её размер у кассира.

Способ 3. Через партнера банка

Многие банки переходят на удаленное обслуживание и имеют мало отделений. Например, «Тинькофф Банк», «Модульбанк», «Точка». Их клиенты могут без комиссии внести деньги через банкоматы или офисы партнеров. Например, «Тинькофф» сотрудничает с салонами связи, поэтому счёт можно бесплатно пополнять в магазинах «МТС», «Евросеть», «Связной» и т. д.

Уточните, с кем сотрудничает ваш банк. Чтобы внести наличные, покажите сотруднику паспорт, продиктуйте 10 цифр номера инкассационного счёта или 16 цифр корпоративной карты и передайте деньги. Если пополняете счёт личными деньгами, а не выручкой, не забудьте сказать об этом сотруднику, чтобы он правильно указал в программе назначение платежа.

Через терминалы и банкоматы партнеров тоже можно пополнить счёт по номеру инкассационного счёта или корпоративной карты. Это делается так же, как в обычных банкоматах.

Способ 4. Попросить пополнить ваш счёт другого человека

Любое физлицо может пополнить счёт ИП одним из вышеуказанных способов, но делать это нужно осторожно. Деньги, полученные на счёт от супруга, мамы, друга и бизнес-партнёра, будут расценены как доход.. Избежать начисления налогов можно тремя способами.

Избежать начисления налогов можно тремя способами.

-

При открытии счёта оформить карточку с образцами подписей и печатей, в которую включить своего партнёра или сотрудника. Тогда они смогут распоряжаться деньгами на счёте. Дополнительно понадобятся документы, подтверждающие их полномочия.

-

Оформить доверенность на пополнение счёта для супруга, родственника или партнёра. Чтобы пополнить счёт через отделение, ему понадобится доверенность и паспорт.

-

Заключить договор займа с указанием суммы, срока возврата и процентов. ИП на ЕНВД или ПСН могут заключить и беспроцентный займ, но предпринимателям на УСН и ОСНО придется заплатить с него налог.

Как считает налоговая

Если рассматривать обозначенный вопрос с точки зрения налогового законодательства, то можно сказать следующее:

- ИП не обязан открывать расчетный счет;

- в НК РФ отсутствует запрет на использование ИП для своей деятельности личных счетов;

- вид счета, который используется для получения оплаты, не важен: согласно п.2 ст. 11 НК РФ, счетом признается расчетный (текущий) и иной счет в банке, открытый на основании договора банковского счета.

- на данный момент обязанность ИП сообщать об открытии р/с отсутствует.

Какой можно сделать вывод?

Чем это может обернуться?

При проверке налоговики могут посчитать в доходы все суммы, которые поступили на вашу банковскую карточку, а не только те, которые перечислили вам клиенты.

Так как карточка личная, вы можете провести по ней и другие операции, например, получить перевод от родственника или сами себе перечислить деньги с другой карты. Такие поступления в вашем понимании доходом не являются. Налоговая же вполне может посчитать это все доходом и доначислить налог. Вам же придется долго и упорно доказывать, что эти деньги не являются доходами, и то не факт, что вы это докажете.

Даже если вы заводите карточку с намерением получать на нее оплату от клиентов, то на практике вступает в игру человеческий фактор: рано или поздно вам понадобиться перекинуть какие-нибудь суммы, что бы что-нибудь оплатить и т.д., ведь банковская карта всегда будет у вас под рукой.

Что будет в ситуации, когда оплата от клиентов поступала на карточку, но доходы нигде не отражали и налог, соответственно, не платили? Если ваши «черные операции» вскроются, то вам грозят более серьезные санкции, чем простое доначисление налога.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно. Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.