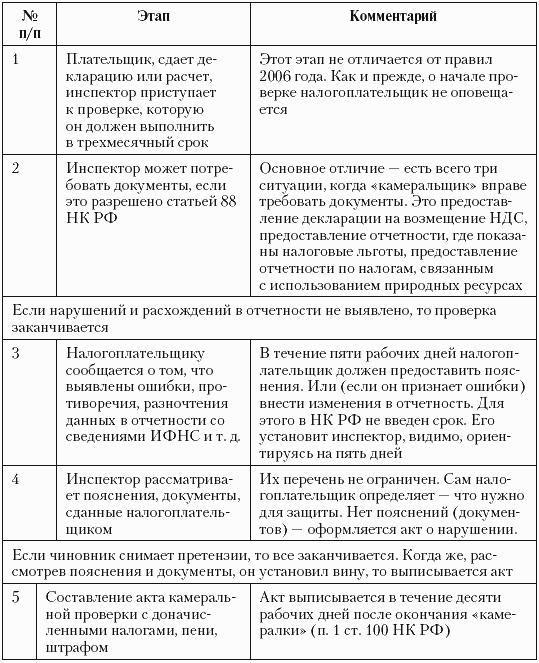

Уплата налогов в рассрочку. О способах предоставления рассрочки по налогам

опубликовано: 18.11.2016

Налоговые обязательства для любой организации всегда стоят на первых позициях.

Приоритетность своевременной оплаты налогов устанавливает государство, которое наделило контролирующий государственный орган расширенными полномочиями.

Блокировка расчетных счетов и уголовная ответственность руководителя за неуплату налогов — реальные санкции со стороны госорганов. Есть возможность избежать негативных последствий и найти общий язык с фискалами.

Механизм рассрочки пришел из советского права

Рассрочку (отсрочку) компания может получить, если есть основания, финансовое положение позво- ляет выплатить налог в полном объеме в течение срока рассрочки (отсрочки), компания не является налоговым агентом по рассматриваемому налогу или же компания не входит в консолидированную группу налогоплательщиков.

Возможно вас заинтересует услуга: Консультация налогового юриста.

Рассрочка (отсрочка) по уплате налогов может быть актуальна в случаях, когда отсутствует реальная возможность должным образом исполнить обязательства по уплате налогов в срок.

В частности, НК РФ устанавливает закрытый перечень оснований для предоставления рассрочки (отсрочки):

- форс-мажорные обстоятельства;

- недофинансирование из бюджета, в том числе в счет оплаты за оказанные услуги (работы, товары) для государственных, муниципальных нужд;

- угроза возникновения признаков несостоятельности (банкротства);

- недостаточность имущества для уплаты налога;

- деятельность носит сезонный характер;

- при наличии оснований для предоставления рассрочки (отсрочки) по уплате таможенных пошлин.

За последние 17 лет перечень оснований для предоставления рассрочки (отсрочки) не претерпел каких-либо серьезных изменений. В СССР налоговая система предусматривала возможность применения отсрочки (рассрочки), однако отсутствовал конкретный закрытый перечень таких оснований, при которых право на рассрочку (отсрочку) могло быть применимо.

Если финансовое состояние налогоплательщика не улучшится в будущем и не позволит уплатить налог в период рассрочки (отсрочки), то последняя не может быть предоставлена. Данный подход вполне закономерен, поскольку предоставление отсрочки (рассрочки) неплатежеспособному лицу не отвечает принципу экономической сбалансированности.

Предоставление отсрочки (рассрочки) не будет иметь правового смысла, поскольку обязательства не могут быть исполнены как на момент ее предоставления, так и после истечения срока рассрочки (отсрочки).

Как платить рассрочку

Платить налоги и взносы нужно ежемесячно равными долями, начиная с месяца, идущего за месяцем принятия решения ИФНС о предоставлении рассрочки.

| НА КАКОЙ СРОК ДАЛИ РАССРОЧКУ | УСЛОВИЯ |

| На 5 лет | Стратегические, системообразующие, градообразующие организации или крупнейшие налогоплательщики – при снижении доходов более чем на 50% |

| На 3 года | Стратегические, системообразующие, градообразующие организации или крупнейшие налогоплательщики – при снижении доходов более чем на 30% |

| На 3 года | Иные организации при наличии одного из следующих критериев:

|

Опять же, меньший срок можно указать в заявлении.

Общий срок, на который изменён срок уплаты налогов/авансовых платежей/страховых взносов, не должен превышать сроки, указанные в таблице.

ОБЯЗАТЕЛЬСТВО о соблюдении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки (рассрочки) по основанию и на условиях, предусмотренных постановлением Правительства РФ от 02.04.2020 № 409

( / , полное наименование организации, адрес или . индивидуального предпринимателя, ИНН, адрес )

На период действия отсрочки (рассрочки), обязуется неукоснительно выполнять все условия, в соответствии с которыми предоставлена отсрочка (рассрочка), а именно:

-

При наступлении сроков уплаты сумм отсроченной (рассроченной) задолженности своевременно и в полном размере уплачивать причитающиеся суммы.

-

В случае наступления оснований, исключающих изменение срока уплаты налога, сбора, страховых взносов, пени, штрафа, указанных в пунктах 1 и 3 статьи 62 Налогового кодекса Российской Федерации, незамедлительно известить об этом уполномоченный орган, предоставивший отсрочку (рассрочку).

-

В случае, если в результате уточнения заинтересованным лицом налоговых обязательств либо по результатам мероприятий налогового контроля будет установлено несоответствие условиям, предусмотренным пунктами 1 и 3 Правил, незамедлительно известить об этом уполномоченный орган, предоставивший отсрочку (рассрочку) и уплатить начисленные пени со дня установленного законодательством о налогах и сборах для уплаты налогов и страховых взносов.

____ ______________ 2020 года

(подпись руководителя организации

(физического лица))

М.П.

Скачать форму обязательства

Статья написана и размещена в 10 апреля 2020 года. Дополнена — 24.04.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.