Что делать, если чистые активы меньше уставного капитала

При анализе динамики изменения результатов деятельности может быть выявлено замедление темпов развития бизнеса. Возможная причина – чистые активы меньше уставного капитала.

Что делать в такой ситуации? Надо разработать план оперативных действий по увеличению удельного веса оборотных средств.

Если меры не будут предприняты, тенденция снижения величины активов может сохраниться и привести к принудительной ликвидации организации.

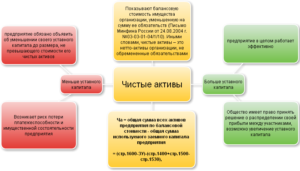

Как связаны чистые активы с капиталом компании

Чистые активы формирует оборотное имущество, которое закупалось на собственные средства или с привлечением долгосрочных займов.

При положительной динамике этого показателя за последние отчетные периоды:

- компания выступает привлекательной для инвесторов;

- есть преимущество при оформлении кредитов в банковских учреждениях.

Это свидетельствует о наличии высокого уровня платежеспособности и надежности финансовой системы предприятия.

Низкие темпы прироста оборотных средств – соотношение чистых активов и уставного капитала с явным преобладанием последнего показателя – сигналы о неэффективности финансовой стратегии.

Эта симптоматика характерна для предприятий, находящихся в стадии кризиса.

Минусовая величина чистых активов означает, что платежеспособность фирмы и уровень доверия к компании со стороны потенциальных инвесторов критически низкие.

Также см. «Отрицательные чистые активы: последствия».

Исправить ситуацию можно двумя путями:

- Увеличением стоимости активов.

- Уменьшением размера капитала.

Законодательно не предусмотрены меры ответственности за нарушение оптимального соотношения между активами и источниками их образования. Но всё равно чистые активы и уставный капитал необходимо регулярно сопоставлять, чтобы своевременно выявить негативные тенденции.

Руководитель заинтересован в оперативном устранении недочетов в финансовой сфере, чтобы избежать нежелательных последствий:

- снижения платежеспособности;

- сложностей с привлечением новых инвесторов;

- отказов банковских структур в предоставлении кредитов на стандартных или льготных условиях;

- отсутствия доверия со стороны контрагентов;

- возрастания риска принудительной ликвидации контролирующими государственными органами.

Последний вариант возможен, если чистые активы ниже уставного капитала на протяжении последних 2-х лет. Неизбежным закрытие бизнеса будет и при невозможности произвести переоценку активов или уменьшить размер капитала.

Руководители и учредители должны организовать внутренний управленческий учет для выявления негативных тенденций в экономике предприятия. Существенная помощь может быть получена от аудиторов, которые фиксируют в своем заключении:

- изменение величины чистых активов и уставного капитала, соотношение этих показателей;

- рекомендации по выведению фирмы из кризиса.

Способы решения проблемы

Вариантов устранения дисбаланса в финансовом секторе работы компании может быть несколько:

| 1 | Проведение переоценки активов предприятия | Процедуру проводят с целью увеличения стоимостного значения оборотных средств |

| 2 | Дополнительный денежный взнос от учредителя | Этим методом можно пользоваться и в ситуациях, когда чистые активы равны собственному капиталу.В платежном поручении в поле назначения платежа необходимо указать, что деньги предназначены именно для увеличения стоимости активов. |

| 3 | Инициирование уменьшения размера сформированного и погашенного уставного капитала | – |

Вариант с дополнительными денежными вливаниями возможен при условии, что учредитель согласен вложить собственные средства для улучшения финансовой устойчивости компании. А способ с переоценкой поможет быстро увеличить размер оборотных средств, хотя у него много издержек: чистые активы больше уставного капитала будут, но процедуру изменения оценочной стоимости придется регулярно повторять.

Уменьшить размер капитала можно, если текущая величина его стоимостной оценки выше минимального порога.

При длительном сохранении дисбаланса и минимальной сумме УК налоговые органы могут поднять вопрос о ликвидации предприятия. Решение принимают в судебном порядке.

Суд примет решение в пользу компании, если на момент рассмотрения дела чистые активы превышают уставный капитал или собственники бизнеса смогут предложить эффективную стратегию вывода фирмы из кризиса.

Также см. «Как учредителям увеличить чистые активы ООО».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок увеличения уставного капитала

Для изменения величины УК предприятие обязано внести изменения в учредительные документы и зарегистрировать их в ЕГРЮЛ. Увеличить УК ООО можно путем внесения дополнительных вкладов участников (ст. 17 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В АО необходимо объявлять дополнительную эмиссию акций (ст. 28 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

Внести вклад в УК можно не только денежными средствами, но и иным имуществом учредителя.

Рассмотрим налоговые нюансы передачи имущества в УК.

Для компании-учредителя:

- передача имущества в УК не облагается НДС (подп. 4 п. 3 ст. 39 НК РФ);

- НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в УК, необходимо восстановить (подп. 1 п. 3 ст. 170 НК РФ), сделав запись в книге продаж;

- счет-фактура при передаче имущества не оформляется, а в книге продаж регистрируется счет-фактура, на основании которого ранее был заявлен вычет (или бухгалтерская справка — при отсутствии счета-фактуры);

- сумму восстановленного НДС нельзя принять к расходам для целей налогообложения прибыли (подп. 1, 2 ст. 170 НК РФ);

- на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

Для учрежденного общества:

- НДС, восстановленный учредителем, можно принять к вычету у принимающей стороны (п. 11 ст. 171, п. 8 ст. 172 НК РФ);

- передающая сторона указывает сумму восстановленного НДС в акте приема-передачи, этот документ общество должно зарегистрировать в своей книге покупок;

- если общество не имеет права принимать восстановленный учредителем НДС к вычету (применяет спецрежим или будет использовать имущество в деятельности, не облагаемой НДС), то НДС, переданный учредителем, не включается ни в балансовую стоимость имущества, ни в налоговые расходы (подп. 1 п. 3 ст. 170, п. 1 ст. 252, подп. 2 п. 1 ст. 277 НК РФ);

- стоимость имущества, полученного в УК, не включается в доходы, облагаемые налогом на прибыль (ст. 251 НК РФ), так же как НДС, восстановленный учредителем.

Описанные налоговые нюансы отчасти относятся и к таким способам увеличения чистых активов, как вклад в имущество общества и финансовая помощь учредителя.

Последствия для ООО и АО, когда ЧА меньше УК

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более УК был меньше ЧА, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

Бухгалтерский учет операций по уменьшению УК

Согласно Инструкции по применению Плана счетов для обобщения информации о состоянии и движении уставного капитала организации предназначен счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

Приказ Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

При уменьшении номинальной стоимости акций (долей) с выплатой акционерам (участникам) денежных средств в бухгалтерском учете общества должны быть сделаны следующие записи:

Дебет 80 Кредит 75 — отражено уменьшение уставного капитала;

Дебет 75 Кредит 50, 51 — выплачены акционерам (участникам) денежные средства, на которые уменьшен уставный капитал.

Пример 1. В мае 2012 г. общим собранием участников ООО «Стрела» было принято решение об уменьшении размера уставного капитала за счет уменьшения номинальной стоимости долей всех участников на общую сумму 500 000 руб. Образовавшаяся разница выплачивается участникам.

Государственная регистрация новой редакции устава произведена в июне 2012 г., а разница выплачена участникам в июле.

В бухгалтерском учете ООО «Стрела» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Июнь 2012 г. |

|||

Отражено уменьшение уставного капитала на дату государственной регистрации изменений вучредительных документах |

80 |

75 |

500 000 |

Июль 2012 г. |

|||

Выплачены участникам денежные средства, на которые уменьшен уставный капитал |

75 |

51 |

500 000 |

При уменьшении размера уставного капитала путем снижения номинальной стоимости акций (долей) без выплаты акционерам (участникам) в бухгалтерском учете общества делается запись по дебету 80 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 80 Кредит 84 — отражено уменьшение уставного капитала без выплаты денежных средств акционерам (участникам).

При выкупе акций (долей) у акционеров (участников) в бухгалтерском учете общества делаются записи по счету 81 «Собственные акции (доли)»:

Дебет 81 Кредит 51 — учтена стоимость акций (долей), выкупленных у акционеров (участников);

Дебет 80 Кредит 81 — отражено уменьшение уставного капитала на номинальную стоимость акций (долей).

При этом возникающая на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Как правило, собственные акции выкупаются выше номинала. Если акции выкуплены выше номинала, то в бухгалтерском учете общества делается следующая запись:

Дебет 91-2 Кредит 81 — включена в состав прочих расходов разница между фактической и номинальной стоимостью акций.

Пример 2. ЗАО «Мистраль» в мае 2012 г. выкупило у акционера собственные акции, перечислив денежные средства на его расчетный счет. Цена приобретения акций равна 750 000 руб., а их номинальная стоимость — 500 000 руб.

В июне 2012 г. общим собранием акционеров было принято решение об уменьшении размера уставного капитала путем аннулирования ранее выкупленных акций на 500 000 руб. Изменение уставного капитала зарегистрировано в июле.

В бухгалтерском учете ЗАО «Мистраль» будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Май 2012 г. |

|||

Учтена стоимость собственных акций, выкупленных у акционеров |

81 |

51 |

750 000 |

Отражено уменьшение уставного капитала на номинальную стоимость аннулированных акций |

80 |

81 |

500 000 |

Разница между фактической и номинальной стоимостью акций включена в состав прочих расходов |

91-2 |

81 |

250 000 |