Особый контроль за некоторыми выплатами за рубеж

С 1 октября 2019 года для Российской Федерации вступила в силу многосторонняя Конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения.

Как поясняет Минфин в своей информации (без даты и номера) в отношении налогов у источника (например, дивиденды, проценты, роялти) эта Конвенция применяется с 1 января 2020 года применительно к соглашениям об избежании двойного налогообложения, заключенным с юрисдикциями, которые уже её ратифицировали. А в отношении всех других налогов – не ранее 1 января 2021 года.

На практике это означает, что с 1 января 2020 года станет сложнее пользоваться налоговыми преимуществами и льготами при определенных выплатах за границу в некоторые страны.

Информация об обеспечительных мерах станет открытой

С 1 апреля 2020 года на основании нового п. 4 ст. 72 НК РФ ФНС России будет размещать на своем официальном сайте налог.ру в том числе:

- решения о применении обеспечительных мер в виде залога/ареста имущества (ст. 73 и 77 НК РФ соответственно);

- решения о принятии обеспечительных мер в виде запрета на отчуждение (передачу в залог) имущества (подп. 1 п. 10 ст. 101 НК РФ);

- информацию об отмене либо о прекращении действия таких решений.

Указанные сведения налоговики обязаны публиковать в течение 3-х дней с даты принятия решения, но не ранее вступления в силу решения о привлечении (отказе в привлечении) к ответственности.

На сайте налоговой можно будет узнать про конкретное имущество, в отношении которого действует запрет на продажу.

Конкретный перечень таких сведений утверждает ФНС России.

Согласно приказу ФНС «О составе сведений, размещаемых в соответствии с п. 4 ст. 72 НК РФ, и порядке их размещения», речь идёт о следующей информации, подлежащей ежедневному обновлению:

- ИНН.

- Наименование организации (Ф.И.О. для индивидуального предпринимателя, физлица).

- Дата решения о принятии обеспечительных мер.

- Дата решения об отмене обеспечительных мер.

- Дата решения о прекращении обеспечительных мер.

- Сведения об имуществе и его индивидуальные признаки, в отношении которого приняты обеспечительные меры (описание, в т. ч. цифровое, буквенное обозначения или их комбинация).

- Сведения о виде обеспечительных мер с указанием статьи НК РФ, в соответствии с которой принят их соответствующий вид.

Новую норму в НК РФ ввели п. 18 ст. 1 и п. 4 ст. 3 Закона от 29.09.2019 № 325-ФЗ.

Новый порядок введения залога имущества

С 1 апреля 2020 года в силу новой редакции ст. 73 НК РФ налоговики получили право автоматически брать в залог арестованное имущество.

Новое основание работает, когда организация в месячный срок не гасит долги:

- указанные в решении о взыскании/решении о привлечении к ответственности/отказе в этом;

- исполнение которых обеспечено арестом имущества или запретом его отчуждать.

При этом залог не распространяется на деньги на счетах и во вкладах, предназначенные для удовлетворения требований в соответствии с гражданским законодательством, которые предшествуют исполнению обязанности по уплате налогов (сборов, страховых взносов).

Кроме того, осталась возможность добровольного залога, когда налогоплательщик сам передает имущество инспекции, чтобы обеспечить исполнение своих обязательств перед бюджетом.

Таким образом, с 01.04.2020 залог имущества возникает не только на основании договора между ИФНС и залогодателем, но и на основании закона – по п. 2.1 ст. 73 НК РФ (т.н. последующий залог).

Эти изменения в НК РФ внёс Закон от 29.09.2019 № 325-ФЗ.

Новый порядок блокировки счета

В силу новой редакции п. 3 ст. 46 НК РФ с 1 апреля 2020 года налоговый орган не имеет права приостанавливать операции по счетам организаций и ИП до тех пор, пока задолженность перед бюджетом не превысит 3000 рублей.

Уточним, что речь в новой норме идёт именно об общей сумме налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию.

Решения о взыскании налогов, пеней и штрафов ИФНС принимает в 2-месячный срок после того, как истек срок требования об уплате налогов.

По новым правилам, если в течение 3-х лет со дня истечения срока исполнения самого раннего требования, учитываемого ИФНС при расчете общей суммы долга к взысканию, такая сумма:

- превысила 3000 руб. – решение о взыскании принимают в течение 2-х месяцев со дня превышения;

- не превысила 3000 руб. – решение о взыскании принимают в течение 2-х месяцев со дня истечения 3-летнего срока.

Отметим, что до апреля 2020 года налоговики были вправе блокировать счета при любых суммах долгов, а решения о принудительном взыскании долгов принималось независимо от их суммы в тот же двухмесячный срок.

Эти изменения в НК РФ внёс п. 11 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Самозанятые

В эксперимент включили новые регионы

Согласно последним изменениям в Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима с 1 января 2020 года спецрежим для самозанятых распространят еще на 19 субъектов РФ. Это:

- Санкт-Петербург;

- Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области;

- Красноярский и Пермский края;

- Ненецкий, Ханты-Мансийский (Югра), Ямало-Ненецкий автономные округа;

- Башкортостан.

Почему же именно были выбраны именно эти регионы? Дело в то, что они высокообеспеченные, так называемые регионы-доноры для федерального бюджета (перечисляют в него большее, чем получают).

Таким образом, с 01.01.2020 в эксперимент с самозанятыми войдут не все регионы России.

Известно, что стать самозанятым по всей России в 2020 году можно будет со II полугодия 2020 года. А именно – с 1 июля. Президент Владимир Путин поддержал этот подход.

Подробнее см. “Что меняется для самозанятых с 2020 года“.

Новый порядок введения залога имущества

С 1 апреля 2020 года в силу новой редакции ст. 73 НК РФ налоговики получили право автоматически брать в залог арестованное имущество.

Новое основание взять собственность налогоплательщиков в залог появляется, когда организация в месячный срок не гасит долги:

- указанные в решении о взыскании/решении о привлечении к ответственности/отказе в этом;

- исполнение которых обеспечено арестом имущества или запретом его отчуждать.

При этом залог не распространяется на деньги на счетах и во вкладах, предназначенные для удовлетворения требований в соответствии с гражданским законодательством, которые предшествуют исполнению обязанности по уплате налогов (сборов, страховых взносов).

Кроме того, осталась возможность добровольного залога, когда налогоплательщик сам передает имущество инспекции, чтобы обеспечить исполнение своих обязательств перед бюджетом.

Таким образом, с 01.04.2020 залог имущества возникает не только на основании договора между ИФНС и залогодателем, но и на основании закона – по п. 2.1 ст. 73 НК РФ.

По новым правилам залог, возникающий в соответствии с п. 2.1 ст. 73 НК РФ в отношении имущества, находящегося в залоге у третьих лиц, признается последующим залогом.

Залог не возникает в отношении имущества, находящегося в залоге у 3-х лиц, если по правилам гражданского законодательства передача такого имущества в последующий залог не допустима.

Эти изменения в НК РФ внёс п. 19 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Либерализация зачета переплаты

С 1 октября 2020 года согласно новой редакции ст. 78 НК РФ законодатели убрали запрет на зачет переплаты по налогам разных видов.

Так, федеральные, региональные и местные налоги разрешено зачитывать между собой. Переплату можно направить:

- в счет будущих платежей по налогам;

- на погашение задолженности по налогам, а также пеням, штрафам.

А вот вернуть переплату получится только после того, как погашены все долги по налогам.

Добавлено, что заявление о зачете или возврате излишне уплаченного налога может быть подано не только в течение 3-х лет со дня её перечисления, но и по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам избежания двойного налогообложения.

Также уточнено, что заявление о зачете/возврате переплаты подают в налоговый орган по месту учета налогоплательщика.

Эти изменения в НК РФ внесли подп. «а», «б», «ж» п. 22, абз. 3 подп. «е» п. 22 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Плата за отсрочку/рассрочку стала больше

С 1 апреля 2020 года законодатели вдвое повысили проценты за отсрочку и рассрочку налоговых платежей.

Проценты за рассрочку платежей налоговики с 01.04.2020 начисляют по полной ставке рефинансирования ЦБ РФ вместо 1/2 этой ставки, если организация не может в срок заплатить доначисления по итогам проверки.

В подп. 7 п. 2 ст. 64 НК РФ речь идёт о невозможности единовременной уплаты налогов, сборов, страховых взносов, пеней и штрафов по результатам налоговой проверки до истечения срока исполнения направленного требования.

Отметим, что по-прежнему отсрочка и рассрочка перед бюджетом, предоставленная по причине стихийных бедствий и из-за непоступивших бюджетных ассигнований, осталась беспроцентной. А при угрозе банкротства и сезонной деятельности проценты, как и прежде, начисляют по 1/2 ставки рефинансирования.

Новую редакцию ст. 64 НК РФ ввёл подп. «б» п. 16 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Новые права налоговиков по взысканию большой задолженности

С 1 апреля 2020 года ИФНС получили право применять дополнительные меры, чтобы взыскать крупные долги перед бюджетом. Речь идёт о недоимке свыше 1 млн рублей.

Так, если банк по инкассо не успел списать крупную задолженность в 10-дневный срок, налоговики вправе:

|

Мера по взысканию |

Пояснение |

| Осмотр территории, помещения, документов и предметов организации | Условия:

|

| Истребование вне рамок проверки документов и информации об имуществе, имущественных правах и обязательствах организации/ИП | Условие – решение не исполнено в течение 10 дней с даты его принятия.

Перечень таких документов и информации утверждает ФНС России (входят самые различные документы – от правоустанавливающих собственность до деловой переписки). Если организация/ИП (в т. ч. налоговый агент) не представит в срок, ИФНС вправе запросить такие данные у третьих лиц |

Об осмотре территорий, помещений, документов и предметов должностное лицо налогового органа, которое его проводит, должно вынести мотивированное постановление.

Это новая редакция статей 92 и 93.1 НК РФ.

Отметим, что до апреля 2020 года у налоговых органов нет таких полномочий.

Указанные изменения в НК РФ внесли п. 32 и 33 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Пособия и материнский капитал

Ввели новый порядок определения права на пособия для семей с небольшим доходом

Ежемесячные выплаты семьям с детьми органы соцзащиты будут назначать и выплачивать, если среднедушевой доход семьи не превышает двукратную величину регионального прожиточного минимума (в 2019 году – 1,5-кратную величину прожиточного минимума).

Претендовать на выплату можно будет до того, как ребенку исполнится 3 года, а не 1,5. Однако каждый год надо будет подавать подтверждающие документы в орган соцзащиты населения.

Также см.:

Проиндексировали материнский капитал

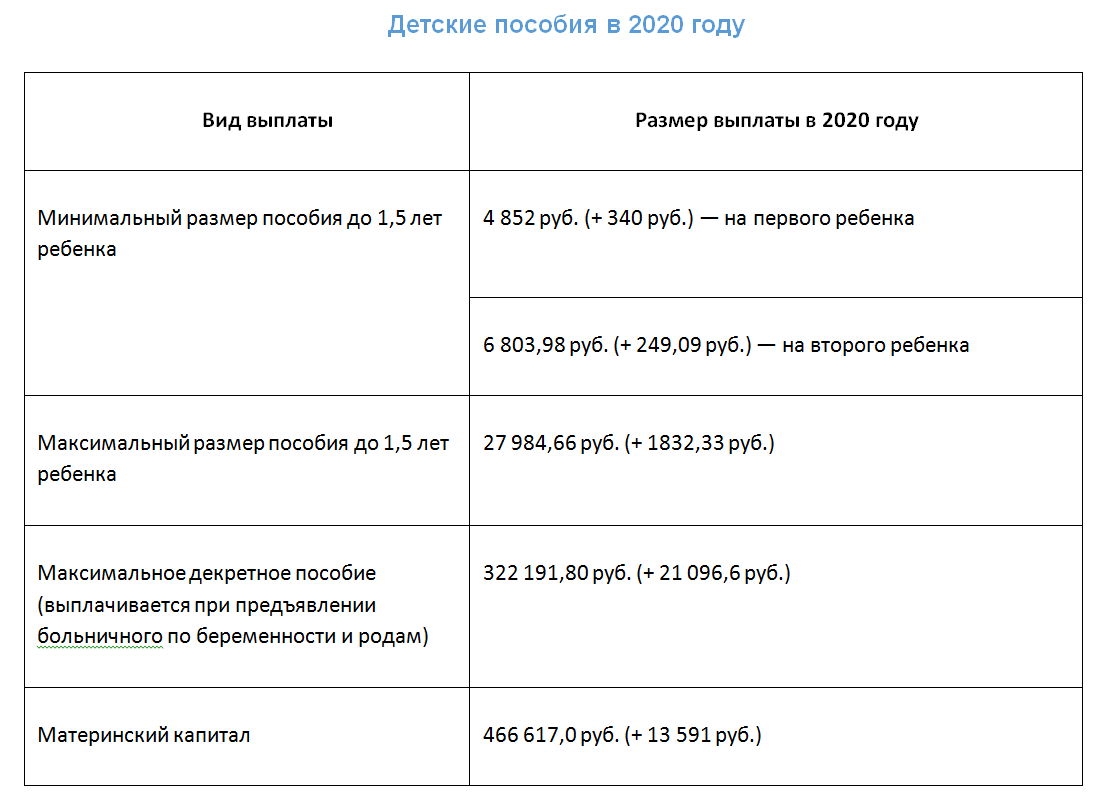

Программа материнского (семейного) капитала продолжит действовать и в 2020 году. Кроме того, с 1 января материнский капитал проиндексируют впервые с 2015 года. Коэффициент индексации будет утвержден в соответствии с уровнем инфляции. Ожидается, что повышение составит 3%, то есть сумма сертификата составит 466 617 рублей (напомним, в 2015-2019 году мат. капитал составлял 453026 руб.).

Проиндексировали пособия

С 2020 года изменяются не только правила предоставления средств семьям с низким доходом, но и размер других выплат. Сведения о пособиях на детей в 2020 году, которые будут назначаться молодым родителям, приведены в таблице.

Также см. “Все детские пособия в 2020 году: новые суммы“.

Больше оснований для получения рассрочки

С 1 апреля 2020 года в силу новой редакции п. 5.1 ст. 64 НК РФ ИФНС могут чаще предоставлять рассрочку по налоговым долгам.

Так, рассрочку дадут:

- на 1 год – если налоговые долги перед бюджетом по итогам проверки меньше 30% прошлогодней выручки от реализации;

- на 3 года – если больше 30%, но менее 70%.

Речь идёт о выручке от реализации товаров (работ, услуг, имущественных прав) за год, предшествующий году вступления в силу решения ИФНС по результатам такой проверки.

Отметим, что до апреля 2020 года рассрочка не положена, если задолженность меньше 30% от прошлогодней выручки.

Эти изменения в НК РФ ввёл подп. «в» п. 16 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Расширено право на замену ареста имущества

Согласно новой редакции п. 12.1 ст. 77 НК РФ, с 1 апреля 2020 года можно избежать ареста имущества как способа обеспечить исполнение обязательств перед бюджетом.

Так, по просьбе налогоплательщика-организации арест имущества, принятый в качестве обеспечительной меры, можно заменить:

- банковской гарантией (должна подтверждать, что банк обязуется уплатить указанную в решении о взыскании недоимку, а также соответствующие пени и штрафы в случае неуплаты этих сумм принципалом в установленный налоговым органом срок; ст. 74.1 НК РФ);

- залогом имущества (п. 2 ст. 73 НК РФ);

- поручительством третьего лица (ст. 74 НК РФ).

Отметим, что до апреля 2020 года арест имущества можно заменить только его залогом.

Данное изменение в НК РФ внёс подп. «а» п. 21 ст. 1 Закона от 29.09.2019 № 325-ФЗ.

Налог на доходы физических лиц

Разрешили оформлять ммущественный вычет по НДФЛ по ипотечным жилищным займам

Не только ипотечные кредиты, но и ипотечные жилищные займы дают заемщикам право на имущественный вычет по НДФЛ. Речь идет о займах, которые выдают специализированные организации в соответствии с программами помощи отдельным категориям заемщиков в сложной финансовой ситуации (например, после стихийных бедствий)

Изменили порядок расчета НДФЛ с выигрышей

НДФЛ с выигрышей от участия в азартных играх ИФНС будет считать по истечении налогового периода. У нерезидентов такие доходы не облагаются налогом. Данные для расчета инспекторы получат от организаторов азартных игр. Срок уплаты налога – не позднее 1 декабря года, следующего за истекшим налоговым периодом

Дали право налоговикам самим рассчитать налог по доходам от сделок с недвижимостью

Если гражданин не задекларировал доходы при продаже недвижимости или при получении недвижимости в дар, инспекторы самостоятельно посчитают налог на основе имеющихся у них сведений.

Сняли ограничение на зачет переплаты по единому налоговому платежу

Единый налоговый платеж физлица можно зачесть в счет уплаты НДФЛ, который граждане платят по уведомлению ИФНС. Ранее в счет этого платежа можно было зачитывать только налог на имущество, транспортный и земельный

Новый порядок направления требования

С 1 апреля 2020 года законодатели поправили порядок взыскания налоговых долгов.

Так, требование об уплате налога/сбора/страховых взносов/пеней/штрафов инспекторы выставляют организациям и ИП:

- в 3-месячный срок – если сумма больше 3000 руб.;

- в течение года – если сумма меньше 3000 руб.

Сроки для обычных физлиц такие:

- 3 месяца – если требования на сумму больше 500 руб.;

- 1 год – по меньшим сумма долгов.

Отметим, что до апреля 2020 года требования на сумму менее 500 рублей налоговики выставляют в течение года. Остальные требования – в течение 3-х месяцев. И до апреля 2020 года в этом плане не имеет значения, чьи налоговые долги имеют место – организации, ИП или граждан.

Эти изменения в НК РФ внес п. 17 ст. 1 Закона от 29.09.2019 № 325-ФЗ.