Условия соглашения проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий:

- организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора. В одном из которых организация является дебитором, а в другом – кредитором.

- встречные требования организаций должны быть однородными.

- взаимозачет возможен, если срок исполнения встречного однородного требования: уже наступил. Не был указан в договоре. Был определен моментом востребования.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил. Зачет может быть произведен только по соглашению сторон.

Какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения. И выражены в одной валюте. Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано. Что законодательство не настаивает на том. Чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров. Но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда. Заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов. То при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Не признаются однородными денежные требования. Одно из которых выражено в рублях. А другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99. Поэтому провести взаимозачет по таким договорам невозможно.

к меню

Инструкция по заполнению

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

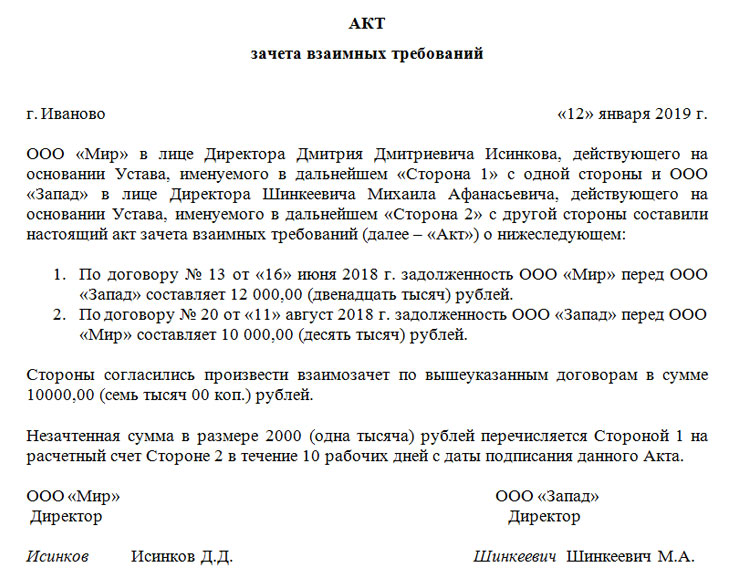

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Акт зачёта взаимных требований: скачать бланк и образец

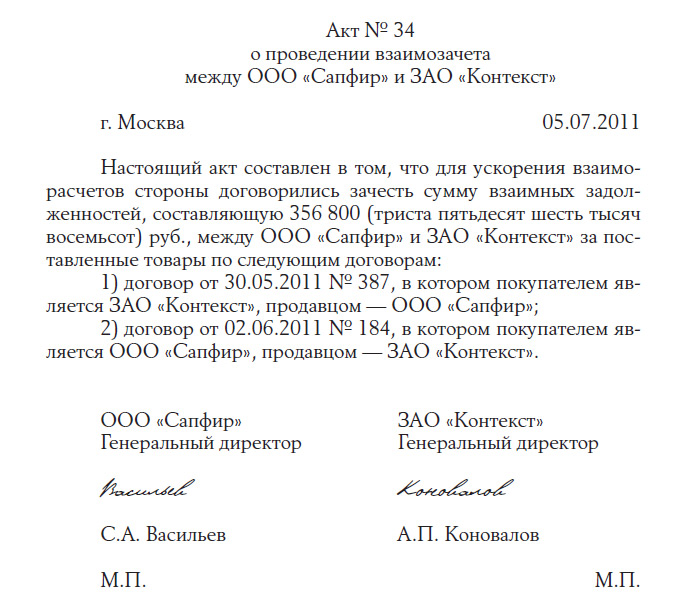

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

ФАЙЛЫ

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

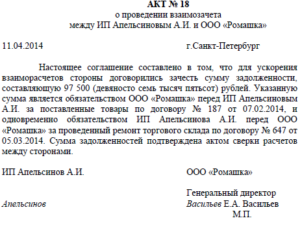

Акт взаимозачета требований трех юридических лиц

В деловом обороте нередко возникают ситуации, когда обязательства становятся не только двусторонними, но и трехсторонними и более.

В случае, если в рамках нескольких встречных договоров возникают взаимная дебиторско-кредиторская задолженность между 3 и более контрагентами появляются определенные трудности оформления взаимозачета требований участников проведенных сделок. В такой ситуации целесообразно оформить 3-х сторонний акт взаимозачета требований.

Образец акта взаимозачета взаимных требований 3-х и более юридических лиц приводим ниже.

АКТ

зачета взаимных требований трех юридических лиц

г. _____________

“___”__________ 201__ г.

_________________, именуем__ в дальнейшем “Сторона 1”, в лице _______________________, действующ___ на основании _________________, и ____________________, именуем__ в дальнейшем “Сторона 2”, в лице _____________________, действующ___ на основании ___________________, и _________________, именуем__ в дальнейшем “Сторона 3”, в лице __________________, действующ___ на основании _____________, равно именуемые “Стороны”, составили настоящий акт о следующем:

| Сторона 1 | Сторона 2 | Сторона 3 | ||||||

| Дата, номер документа, срок наступлениятребования | Сумма требования | в т.ч. НДС/ дата, номер счета-фактуры | Дата, номер документа, срок наступлениятребования | Сумма требования | в т.ч. НДС/ дата, номер счета-фактуры | Дата, номер документа, срок наступлениятребования | Сумма требования | в т.ч. НДС/ дата, номер счета-фактуры |

| Итого по наступившим требованиям | Итого по наступившим требованиям | Итого по наступившим требованиям | ||||||

| Дебит/Кредит |

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности по состоянию на “____”______ ____ г. Стороны ____ перед Стороной _____ составляет _________ (______________) руб., в том числе НДС _____ (___________________) руб.

Стороны ____ перед Стороной _____ составляет ______ (_____________) руб., в том числе НДС _____ (___________________) руб.

Сторона 1: Сторона 2: Сторона 3:

___________________ ___________________ ___________________

___________________ ___________________ ___________________

___________________ ___________________ ___________________

уполномоченное лицо уполномоченное лицо уполномоченное лицо

___________________ ___________________ ___________________

главный бухгалтер главный бухгалтер главный бухгалтер

М.П. М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от “___”_____________ 201__ г. № ______.

——————————–

В соответствии с п.4 ст. 168 НК сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон. Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта. В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

При желании руководители могут поставить печать ( с 2019 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

Образец соглашения и заявления о зачете

Заявление о зачете является односторонней сделкой. Для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (п. 4 информационного письма Президиума ВАС РФ N 65).

В соответствии со ст. 165.1 ГК РФ юридически значимые сообщения, к которым следует относить и заявление о зачете, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Прекращение обязательства не в момент заявления о зачете. В п. 3 информационного письма Президиума ВАС РФ N 65 разъяснено, что «обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее». Указано, что если встречные требования являются однородными, срок их исполнения наступил и одна из сторон сделала заявление о зачете, то обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете.

Статьей 412 ГК РФ установлены правила зачета при уступке требования.

https://www.youtube.com/watch?v=ytpressru

Исходя из принципа недопустимости ухудшения положения должника в результате уступки, законодатель предоставляет должнику при соблюдении определенных условий право зачесть против требования нового кредитора свое требование к прежнему кредитору.

Особенности зачета при уступке требования:

- требование должника, которое предъявляется к зачету, не является встречным по отношению к новому кредитору;

- новому кредитору может быть неизвестно о наличии у должника права на прекращение обязательства в целом или части зачетом, первоначальный кредитор не обязан уведомлять нового кредитора о наличии у должника права требования прекращения обязательства зачетом (если у него имеется информация об этом);

- зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования;

- правила зачета при уступке требования применяются ко всем уступкам требования, т.е. должник вправе предъявить требование к зачету к последнему кредитору.

Зачет прекращает встречные однородные требования в полном объеме в случае их равенства.

В случае неравенства таких требований зачет влечет лишь частичное прекращение, — требования прекращаются лишь в той части, в которой они покрывают друг друга.

Правила статьи 319 ГК РФ об очередности погашения требований по денежному обязательству по аналогии применимы к ситуации частичного зачета денежных требований.

При зачете части встречного денежного требования должны учитываться положения статьи 319 ГК РФ. В частности указано, что если иное не предусмотрено договором, при недостаточности встречного денежного требования заемщика для полного прекращения его денежного обязательства зачетом в первую очередь должны считаться прекращенными прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основная сумма долга.

Договор оказания услуг с возможным взаимозачетом

Что с долгами: списать нельзя оставить, № 16 Наступление срока исполнения обязательств На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору.

Учет списания безнадежной дебиторской задолженности, № 23 Можно ли создать резерв на непросроченные долги покупателей, № 21 Чем рискует продавец, получая деньги не от покупателя, а от третьего лица, № 21 Финансовая помощь от дружественной компании: учет, налоги, оформление, № 20 Новые претензии заказчиков — новые налоговые решения, № 20 Вы мне должны?

Я вам прощаю, № 20 Есть претензии к выполненным работам?

Взаимозачет при оказании услуг

Однако злоупотреблять заключением договоров взаимозачета не стоит, т.к.

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. 20 % — 500 руб. а фирма Б оказала услуги аренды фирме А на сумму 3 000 руб.

в т. ч. НДС — 500 руб. Как описанные операции отражаются в бухучете предприятий? Какими документами они должны оформляться?

Одним из способов прекращения существующих обязательств по реализации товаров, выполнению работ, оказанию услуг является взаимозачет задолженностей.

Договор взаимозачета: образец заполнения, бланк скачать

Основы проведение договоров взаимозачетов Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Взаимозачет без — проблем

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст в ст. 410 ГК РФ . Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой.

Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий. Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Договор взаимозачета между организациями

— образец вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст.

411 ГК РФ):

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

Договор взаимного оказания услуг

2. Стороны настоящего договора в зависимости от возникшей ситуации могут выступать либо в роли «Заказчика», либо «Исполнителя».

- представлять отчеты _____________________________________ (определить срок).

- выполнять принятые на себя обязательства качественно и своевременно;

- вносить предложения по усовершенствованию методов взаимной работы.

3.1. Стороны исходят из того, что стоимость оказываемых каждой из Сторон услуг равноценна. 5.1. Стороны будут принимать все меры для регулирования возникающих споров и разногласий путем переговоров.

5.2. При недостижении взаимопонимания спор передается на разрешение арбитражного суда согласно действующей подсудности. 6.1. Настоящий договор действует с «___»__________ 20__г.

по «___»__________ 20__г. 6.2.

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Алгоритм заполнения документа

Стремление погасить задолженность контрагенту без использования денежных средств возможно при взаимных обязательствах, существующих между сторонами сделки. Именно в этих случаях применяются многосторонние акты и соглашения взаимозачета.

Если образец тройственного договора не предусмотрен законодательством, необходимо провести ряд последовательных процедур по подготовке соглашения:

- производятся акты сверки между тремя организациями, после чего они согласуется представителями сторон;

- директора и представители бухгалтерий всех заинтересованных в сделке сторон подписывают договор, после того как документально зафиксированы все суммы задолженностей;

- каждый контрагент предоставляет свое письменное согласие на осуществление соглашения о зачете взаимных требований;

- все задолженности должны быть приведены в однородное состояние, например, в денежный эквивалент в одной и той же валюте;

- договор взаимозачета разрабатывается юридическими лицами самостоятельно и завершается подписанием соглашения всеми участниками сделки.

- списанный долг фиксируется в бухгалтерских отчетах каждого предприятия, подписавшего соглашение.

Договор

о проведении взаимозачета встречных требований

г. __________ «__» ________20__ г.

Организация _________ в лице директора _______________, действующего на основании ____________ с одной стороны, именуемая в дальнейшем Сторона 1, организация __________ в лице директора ___________, действующего на основании ___________ с другой стороны, именуемая в дальнейшем Сторона 2 и организация __________ в лице ________________________, действующего на основании ______________, именуемая в дальнейшем Сторона 3 подписали настоящий договор о нижеследующем.

- На дату подписания настоящего договора стороны имеют следующую задолженность:

Сторона ___ должна Стороне ___ по договору № ___ от ______ сумму ______ рублей, в т.ч. НДС ___________ руб.;

Сторона ___ должна Стороне ___ по договору № ___ от ______ сумму ______ рублей, в т.ч. НДС ___________ руб.;

Сторона ___ должна Стороне ___ по договору № ___ от ______ сумму ______ рублей, в т.ч. НДС ___________ руб.

- Стороны пришли к соглашению о том, что в результате погашения встречных требований по настоящему договору в сумме __________ рублей (основание ст. 410 ГК РФ):

Сторона ___ погашает задолженность перед Стороной ______ в сумме _________ рублей в т.ч. НДС ____________ руб. по договору № _____ от ___________;

Сторона ___ погашает задолженность перед Стороной ______ в сумме _________ рублей в т.ч. НДС ____________ руб. по договору № _____ от ___________;

Сторона ___ погашает задолженность перед Стороной ______ в сумме _________ рублей в т.ч. НДС ____________ руб. по договору № _____ от ___________.

- Настоящий договор составлен в 3 экземплярах, имеющих одинаковую юридическую силу. Стороны претензий по настоящему соглашению не имеют.

Подписи и реквизиты сторон

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.