Необходимые условия

Проведение взаимозачета позволяет оплатить приобретенные товары или услуги во встречном порядке.

Зачастую в секторе малого бизнеса лишних финансовых средств, которые не вложены в оборот, просто нет, а рассчитаться с контрагентом необходимо. В этом случае можно использовать взаимный зачет между хозяйствующими субъектами.

Учтите! Выделяют следующие основные моменты, на которые стоит обратить внимание для осуществления сделки:

- в правоотношениях между двумя юридическими лицами должны присутствовать минимум два договорных обязательства. По одному из них организация выступает в качестве кредитора, а по второму — в качестве должника. В некоторых соглашениях взаимозачет происходит между тремя и более предприятиями, помните, закон не запрещает проведение такой процедуры;

- обязательства должны иметь однородный характер, например, финансовая задолженность. Сторонами оговариваются сроки проведения взаимозачета и потенциальная возможность востребования недоимки.

По согласованию хозяйствующие субъекты вправе использовать взаимозачет не на весь объем имеющихся обязательств, а только на определенную их часть. Остальную часть долга можно взыскать в финансовом выражении.

Посмотрите видео. Взаимозачет (бартер). Как оформить?

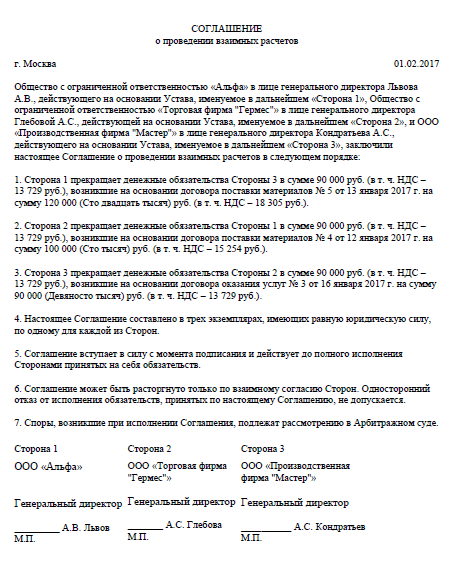

Соглашение о взаимозачете между тремя организациями — скачать образец

В этой статье мы продолжим нашу тему соглашения о взаимозачете. Но здесь мы рассмотрим уже другой вариант: трехстороннее соглашение о взаимозачете между организациями. Мы узнаем, как и когда можно провести эту операцию, а в конце статьи у вас будет возможность скачать образец заполнения трехстороннего соглашения о взаимозачете.

Соглашение о взаимозачете между тремя организациями может быть оформлен только в том случае, если произошло взаимное согласование и оформление прошло одним документом.

Для того, чтобы тройное соглашение было составлено, должно быть минимум одно заявление с какой-либо стороны. Взаимозачет в этой статье приравнивают к понятию «самостоятельная сделка».

Условия трехстороннего соглашения о взаимозачете между организациями

Для того чтобы соглашение о взаимозачете между тремя организациями имело юридическую силу, необходимы три условия:

- Стороны, участвующие в соглашении взаимозачета, обязаны относиться друг к другу как «должник – кредитор». Иными словами, у них должны быть встречные «долги»

- «Долги» сторон, участвующих в соглашении взаимозачета, должны быть друг с другом соотносимы

- Промежуток времени, в который необходимо погасить свои задолженности, уже начался. Бывает, что конкретный срок не указан или определяется в момент по требованию

Таким образом, делая вывод всего вышесказанного, будем говорить простым языком: организации, участвующие в трехстороннем соглашении, должны образовывать некий замкнутый круг из своих задолженностей друг другу.

Не стоит забывать о том, что соглашение о трехстороннем взаимозачете следует отобразить в документах. Какие это могут быть документы:

- К примеру, акт сдачи-приемки, договор, товарная накладная, выписка из банковской организации и так далее. В общем, это могут быть любые бумаги, которые засвидетельствуют то, что были сделаны обоюдные требования

- К примеру, документы сверки расчетов. Это может выступить свидетельством суммы по кредиту и дебиту

- Собственно, само соглашение о взаимозачете между тремя организациями

Скачать файл: Соглашение о взаимозачете между тремя организациями.doc

Могут ли 3 фирмы заключить договор взаимозачета?

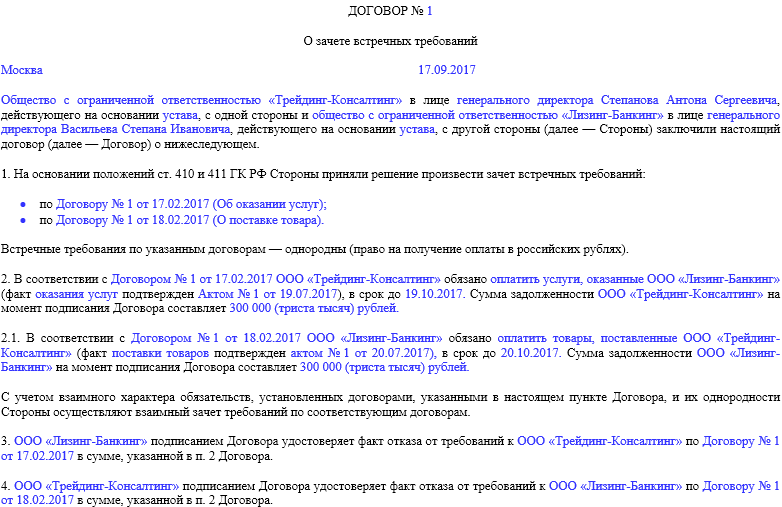

Любой договор в рамках юрисдикции гражданского законодательства может быть многосторонним, то есть предполагать участие трех и более сторон (ст. 154 ГК РФ). Договор взаимозачета — добровольного отказа стороны в реализации договорного права требования в обмен на аналогичный отказ другой стороны — также может быть трехсторонним. Такой договор должен соответствовать критериям, прописанным в ст. 410 ГК РФ, то есть предполагать взаимное прекращение обязательств сторон (например, по оплате поставок товаров или услуг в рублях) после наступления срока истребования таких обязательств (если законом не разрешено иное).

Любая сторона договора вправе инициировать взаимозачет в одностороннем порядке. Однако у других участников правоотношений впоследствии могут возникнуть возражения по поводу такой инициативы, и каждой из сторон придется доказывать свою правоту в суде. Поэтому многие фирмы предпочитают оформлять взаимозачет обязательств в рамках отдельного договора, который может быть трехсторонним.

При этом структура обязательств, которые есть у сторон друг перед другом, может быть разной. Распространен «замкнутый круг» обязательств, когда все 3 фирмы что-то должны друг другу.

Пример

Фирма Aдолжна 100 000 руб. фирме B, которая должна 100 000 руб. фирме C. В свою очередь, фирма Cдолжна 100 000 руб. фирме A. Если стороны договорятся о взаимозачете суммы в 100 000 руб., то никто никому не останется должен.

Составление договора взаимозачета, в том числе трехстороннего, имеет ряд нюансов. Изучим их.

Проводки по взаимозачету между организациями

ВажноВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов. Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны.

Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета. Формы взаимозачета Можно выделить следующие формы взаимного расчета:

Односторонний.

Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании.

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

к меню

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

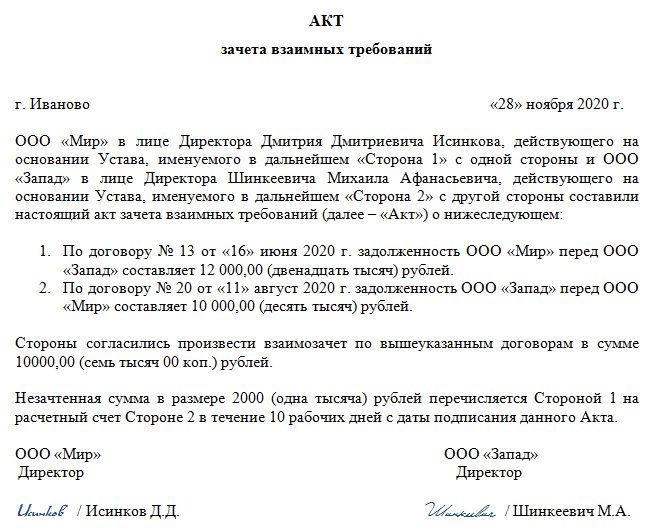

Тройственный акт взаимозачета

Обновление: 4 июля 2017 г.

Акт зачета взаимных требований (форма)

Взаимозачет как основание прекращения обязательств

Российское гражданское законодательство прямо устанавливает необходимость надлежащего и буквального исполнения обязательств сторонами.

Предписаниями актов отечественного нормотворчества (ст.ст. 309 и 310 ГК РФ) запрещаются:

немотивированный и необоснованный отказ одного из контрагентов от исполнения своих обязанностей;

изменение существа обязательства в одностороннем порядке.

Однако, устанавливая указанные запреты, ГК РФ прямо допускает в качестве одного из способов исполнения договоренностей заключение акта взаимозачета.

Принимая решение о прекращении обязательств по основанию, указанному выше, следует помнить, что:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

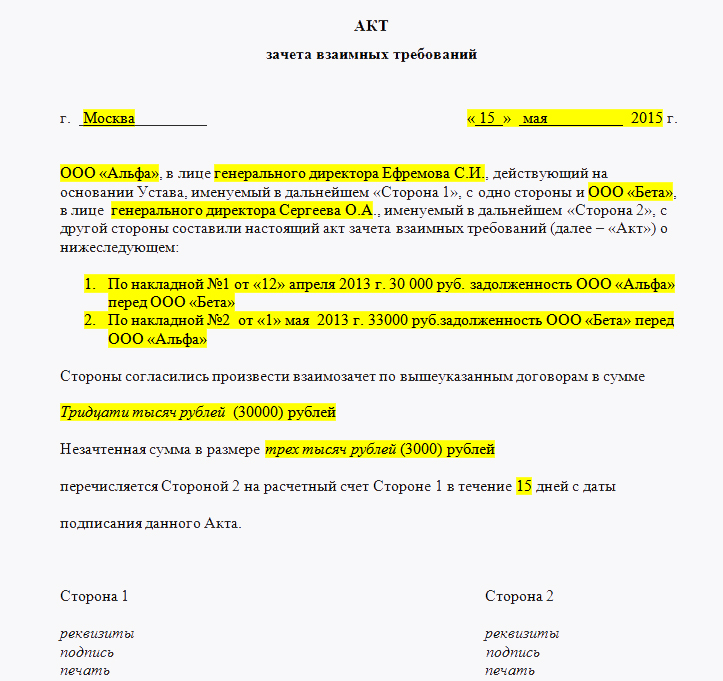

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

реквизиты документов, являющихся основаниями появления задолженности;

сумма общей задолженности сторон с выделенным НДС;

сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

на основании акта факт взаимозачета отражается в бухгалтерском учете;

взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

компания А является дебитором компании В и кредитором компании С;

компания В является дебитором компании С и кредитором компании А;

компания С является дебитором компании А и кредитором компании В.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

список участников зачета,

список дебиторских и кредиторских задолженностей участников до проведения зачета,

утвержденные акты сверок участников,

суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Документальное оформление взаимозачета

Зачет взаимных требований. Как и любая хозяйственная операция. Должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано. Что для проведения взаимозачета достаточно заявления одной из сторон.

1. На практике это означает, что погасить встречные требования можно в одностороннем порядке. Предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен. Поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение. Что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать. Что контрагент получил это заявление. Зачет встречного обязательства может быть признан недействительным. (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными. Зачет признается состоявшимся с этой даты. Если такая дата не указана. То зачет считается состоявшимся со дня получения заявления контрагентом.

2. Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом. Поэтому он может быть составлен в любой форме с соблюдением требований. Предъявляемых к первичным учетным документам бухучета. (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет. Моментом взаимного погашения обязательств признается день подписания акта сторонами.

Независимо от того, как оформляется взаимозачет. (по заявлению одной из сторон или на основании совместного акта). В составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией

Частичный зачет

Организация может провести как полный, так и частичный зачет взаимных требований. Полный взаимозачет возможен в том случае. Если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется. А обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

к меню

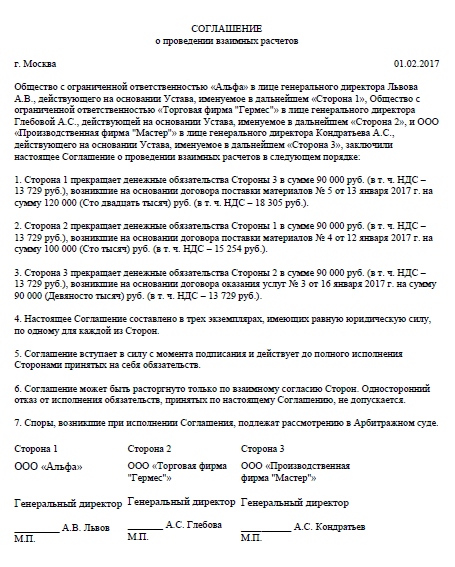

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

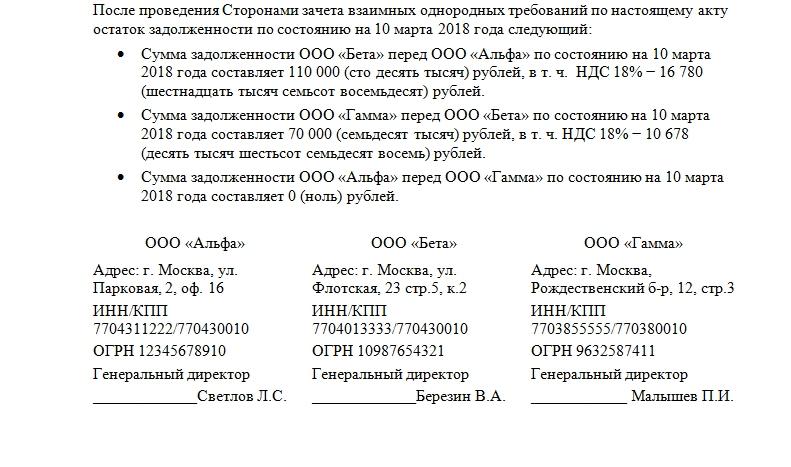

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/B | К 90 | Поставка товаров для ООО”В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/B | К 90 | Поставка товаров для ООО”В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Инструкция по заполнению

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Когда можно и когда нельзя произвести взаимозачет

Взаимозачет – пример гражданской сделки, поэтому

регулируется Российским Гражданским кодексом. Несмотря на то, что

законодательством не определен единый образец документов (актов, заявлений и

соглашений для зачетов), Кодексом прямо определены случаи, когда зачет разрешен

и когда его проводить нельзя. Более подробно можете почитать в статьях 410 и

411.

В соответствии с законодательной нормой компании могут

зачесть обязательства:

- если срок исполнения наступил, конкретный не

указан в договоре или рассчитан на востребование (в редких случаях, которые не

противоречат законодательным нормам РФ, взаимозачет возможен по тем

обязательствам, которые еще не наступили); - если организации являются друг для друга

одновременно и кредиторами, и дебиторами; - при однородности обязательств (контрагенты

должны друг другу деньги в единой валюте, в некоторых случаях, при разнице

валют зачет возможен при соглашении перевода по действующему курсу).

В 411 статье указаны случаи, когда взаимозачет запрещен:

- по требованиям взыскания алиментных платежей,

возмещения ущерба здоровью и жизни, пожизненного содержания; - по требованиям с истекшим сроком исковой

давности; - в прочих случаях, предусмотренных законом.

Так, взаимозачет запрещается, если договором установлен

запрет на него; в случаях, когда одна из сторон проходит в деле о банкротстве;

в случаях проведения внешнеэкономической деятельности с иностранной

организацией и прочие.

Зачет невозможно провести, если требования сторон друг к

другу не однородны. Невозможно зачесть, когда одна организация должна поставить

материальные ресурсы (к примеру, строительные), а вторая – денежные средства.

Не забудьте бесплатно скачать образца актов.

Как составить договор

Зачет может оформляться такими способами, как:

- Односторонний зачет, когда одна сторона отправляет другой заявление о проведении данной процедуры.

- Соглашение о зачете. Этот вариант является наиболее надежным, так как лицами обговариваются все условия.

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

- дата и место составления;

- наименования организаций, Ф.И.О. и должности их представителей.

- основания их полномочий;

- информация о каждом обязательстве, которое погашается с помощью зачета, с обязательным указанием кем является каждый из участников по каждому обязательству — должником или кредитором;

- условие, при котором происходит прекращение обязательств (полностью либо частично);

- момент, когда договор вступает в силу;

- контакты и адреса сторон.

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.