Рента и пожизненное содержание с иждивением

Многие люди в преклонном возрасте испытывают недостаток общения, нуждаются в помощи и постоянном уходе.

В современном мире с его быстрым ритмом жизни может случиться что угодно, но нет такого человека, который бы чувствовал себя счастливым, будучи покинутым и одиноким.

Гильдия «Столица» стремится к тому, чтобы каждый из наших клиентов получил все необходимое для того, чтобы радоваться жизни, пребывать в достатке и жить в комфортной обстановке. Для того, чтобы помочь пожилым людям и облегчить их жизнь, Гильдия «Столица» предлагает заключение Договоров пожизненной ренты и пожизненного содержания с иждивением. О договоре пожизненной ренты и договоре пожизненного содержания По своей сути смысл этих двух документов одинаков: и в том, и в другом случае Получатель ренты передает в собственность агентству принадлежащую ему недвижимость, получая взамен либо деньги, либо содержание.

Заключение Договора пожизненной ренты предусматривает выплату денежных сумм, а Договор пожизненного содержания означает, что пенсионеру будут оказываться услуги по уходу, обеспечению продуктами питания, медикаментами, одеждой и др. Как заключаются договоры пожизненной ренты и пожизненного содержания?

Договоры ренты и пожизненного содержания подписываются сторонами в присутствии нотариуса и заверяются им. В Договоре пожизненной ренты определяется денежная сумма, которую пенсионер будет получать ежемесячно.

Помимо этого, наша компания берет на себя оплату всех коммунальных услуг и абоненской платы за телефон.

При заключении Договора пожизненного содержания мы берем на себя обязанности по обеспечению потребностей пенсионера в жилище, питании, одежде и уходе, размер и объем которых оговариваются в документе. Ответственно подходя к делу, мы заботимся о том, чтобы нашему клиенту было комфортно, и оказываем все услуги, начиная от уборки комнат и приготовления пищи и заканчивая глажкой белья и сопровождением в поликлинику.

Сегодня Договоры ренты и пожизненного содержания являются актуальной конструкцией.

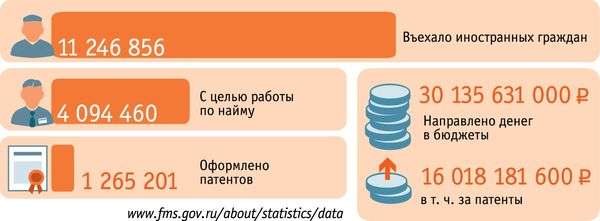

Что такое патент

Трудовой патент представляет собой специализированное разрешение, позволяющее зарубежным гостям официально трудоустраиваться на территории РФ. Оформив документ, иностранный гость вправе работать как сотрудником по найму у частных лиц, так и у юридических.

При необходимо разрешение на трудоустройство может быть продлено сроком до 12 месяцев. Процедура продления считается завершенной лишь после того как зарубежный гражданин обратиться в налоговые органы с заявлением по установленной форме и уплатит фиксированный НДФЛ.

Обратите внимание. При неуплате платежа или просрочки его на один день, патент теряет силу

Соответственно иностранный гость теряет право на трудовую деятельность на территории Российской Федерации.

После получения трудового патента иностранец в обаятельном порядке, в течение двух месяцев, должен предоставить в ГУВМ МВД ксерокопию договора о трудоустройстве.

Сумма налога

При определении суммы налога необходимо акцентировать внимание не на гражданской принадлежности, а на резидентность – соответственно, продолжительность фактического нахождения на территории России. Налогообложения зарубежных гостей условно разделяется на два типа

Налогообложения зарубежных гостей условно разделяется на два типа.

Среди них можно выделить следующие:

- налоговый резидент — лицо находиться на территории РФ свыше 183 дней в течение года;

- нерезидент – лицо пребывает на территории страны менее 183 дней в год.

Непосредственно от налогового статуса гражданина будет зависеть ставка налога на рабочий патент.

Подробная информация представлена в таблице ниже:

| Статус лица | Налоговая ставка |

| Нерезиденты страны | 30% |

| Высококвалифицированный иностранец | 15% |

| Иностранец-резидент | 15% |

| В случае долевого участия в российской компании | 15% |

Уменьшение ндфл иностранного сотрудника в одном налоговом периоде

Любой иностранный гражданин из безвизовой страны, приехавший к нам с целью трудоустройства, должен получить патент на работу (своеобразный разрешительный документ). Для продления действия этого документа необходимо ежемесячно уплачивать определенные авансовые платежи. Данный фиксированный платеж за месяц и является оплатой НДФЛ иностранного гражданина, получающего доход на территории РФ. Оплата должна происходить ежемесячно и в определенный срок, так как ее просрочка грозит гражданину аннулированием патента.

председатель Общественного Совета при УФНС по НСО Заполнение формы 6-НДФЛ вызвало немало вопросов у бухгалтеров еще при составлении отчетности за первый квартал. Как показывает практика первых камеральных проверок данной формы, многим не удалось избежать ошибок при ее заполнении и, как следствие, требований от налоговых органов с просьбой представить необходимые пояснения. Хотя нестыковки зачастую обусловлены несовершенством самой формы 6-НДФЛ и противоречивыми разъяснениями ФНС России, заложниками ситуации стали бухгалтеры.

Бухгалтерская справка

--------------------------------------------------------------------------¬¦ ПАО "Родник" ¦¦ ----------------------------------------------------------------------- ¦¦ Бухгалтерская справка N 5 ¦¦ ¦¦г. Москва 30 апреля 2015 г.¦¦ ¦¦ В соответствии с п. 6 ст. 227.1 Налогового кодекса Российско馦Федерации сумма НДФЛ (4810 руб.), исчисленного с дохода С.Р. Струмко,¦¦гражданина Украины, уменьшена на сумму уплаченного им фиксированногавансового платежа в сумме 4000 руб. на основании: ¦¦ - заявления работника от 06.04.2015; ¦¦ - копии извещения от 30.03.2015 об уплате фиксированного авансовогплатежа в сумме 4000 руб.; ¦¦ - уведомления ИФНС России N 4 по г. Москве от 14.04.2015 N 86 подтверждении права налогового агента на осуществление уменьшения¦¦исчисленной суммы налога на доходы физических лиц на сумму уплаченных¦¦налогоплательщиком фиксированных авансовых платежей. ¦¦ Сумма НДФЛ, подлежащая удержанию из зарплаты С.Р. Струмко за апрель¦¦2015 г., составляет 810 руб. (4810 руб. - 4000 руб.). ¦¦ В бухгалтерском учете 30 апреля 2015 г. сделана запись: ¦¦ Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 70 ¦¦ - 810 руб. - отражена сумма НДФЛ, подлежащая уплате в бюджет. ¦¦ ¦¦Главный бухгалтер Журова С.В. Журова¦L--------------------------------------------------------------------------

Налоговая карточка

Налоговые агенты ведут учет доходов и сумм НДФЛ в налоговом регистре (п. 1 ст. 230 НК РФ). Его форма законодательно не утверждена. Компания разрабатывает форму налогового регистра самостоятельно.

В налоговом регистре нужно отразить сумму:

- дохода (зарплата за апрель) — 37 000 руб.;

- исчисленного НДФЛ с зарплаты — 4810 руб.;

- уплаченного фиксированного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.

- НДФЛ, удержанного и уплаченного в бюджет, — 810 руб. (4810 руб. — 4800 руб.).

Сумма фиксированных авансовых платежей, уплаченных за период действия патента, может превысить начисленную сумму НДФЛ по итогам налогового периода.

Сумма превышения не будет являться суммой излишне уплаченного налога. Ее нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Пример 4. Фиксированный авансовый платеж превысил НДФЛ с зарплаты за месяц

Изменим условие примера 3. Сотрудник ПАО «Родник» С.Р. Струмко, гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 г. с окладом 20 000 руб. в месяц.

Работник получил патент для работы и ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

Как зачесть уплаченный авансовый платеж по НДФЛ?

Решение. Сумма зарплаты

20 апреля работник получит зарплату за первую половину апреля в размере 10 000 руб. (20 000 руб. : 22 раб. дн. x 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 10 000 руб. (20 000 руб. — 10 000 руб.).

Расчеты по НДФЛ

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 2600 руб. (20 000 руб. x 13%).

Сумма НДФЛ, исчисленная с зарплаты за апрель (2600 руб.), меньше суммы уплаченного фиксированного авансового платежа за апрель (4000 руб.) на 1400 руб. В данном случае НДФЛ из зарплаты работника за апрель не удерживается.

Переплата по итогам года

Если по итогам календарного года окажется, что фиксированный авансовый платеж по НДФЛ превысил НДФЛ, исчисленный с суммы доходов работника за год, такую переплату нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

10 000 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

20 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 51

10 000 руб. (20 000 руб. — 10 000 руб.) — перечислена работнику зарплата за вторую половину апреля.

Бухгалтерская справка и налоговая карточка

В налоговой карточке нужно отразить:

- сумму дохода (зарплата за апрель) — 20 000 руб.;

- сумму исчисленного НДФЛ с зарплаты — 2600 руб.;

- сумму уплаченного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.

- сумму НДФЛ к перечислению за апрель — 0 руб.

Эти же показатели нужно отразить в бухгалтерской справке, а также дать ссылку на п. 7 ст. 227.1 Налогового кодекса.

Примечание. Из следующих номеров журнала вы узнаете, как зачесть НДФЛ, если:

- иностранец на патенте написал заявление спустя несколько месяцев работы;

- стал налоговым резидентом РФ;

- уволился.

Если на последний день месяца, за который работнику выплачивается доход, компания не получила уведомления от налоговой инспекции, она должна удержать и перечислить всю сумму НДФЛ с заработка работника.

Н.А.Яманова

Эксперт журнала «Зарплата»

Как получить

Для получения патента на трудоустройство зарубежному гостю необходимо строго следовать пошаговой инструкцией, предусмотренной общепринятыми нормами РФ:

- Отправка документов. Резиденту другой страны необходимо предоставить отсканированные документы в Миграционный Центр. Государственная служба проверит данные иностранного лица и выдаст направление для прохождения медицинской комиссии.

- Прохождение медицинского обследования. В назначенное время иностранному гражданину в обязательном порядке необходимо пройти медицинскую комиссию и сохранить заключение медицинских работников.

- Подготовка дополнительной документации. Иностранному лицу необходимо подготовить перевод паспорта, дополнительное медицинское страхование, миграционную карту для завершения регистрации.

- Получение патента. В течение 10 дней зарубежный гость лично получает патент ГУВМ, предварительно оплатив должный налог.

Что сделать, чтобы уменьшить ндфл иностранца на патенте на самостоятельно уплаченный им аванс — все о налогах

Ведь всю информацию о выданных патентах и о действующих трудовых (гражданско-правовых) договорах между иностранными гражданами и их работодателями налоговый орган должен получать от территориальных отделений ФМС России.

- Иностранец в конце года самостоятельно пишет заявление в налоговую службу и прикладывает справку 3-НДФЛ (и в течении месяца ему возвращают сразу всю сумму излишне уплаченного налога за весь период его работы);

- Можно не ждать конца года, при устройстве на работу написать заявление своему работодателю с просьбой засчитывать те суммы, которые мигрант уже заплатил за патент. Работодатель, подает заявление в налоговую службу и через 10 рабочих дней получает уведомление с решением.

Возврат НДФЛ по патенту иностранному работнику

17.07.2019Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса. Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Патент удостоверяет легальность трудоустройства для иностранца.Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Выдается под определенную профессию и вид деятельности.

- Его действие ограничивается определенной территорией.

- Для получения необходимо пройти медицинское обследование.

-

Выдается с разрешения Миграционной службы.

Нюансы трудового патента

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Важно!

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем. Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации.

Необходимо своевременно оплатить налог во избежание аннулирования патента.

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами.

Вышеуказанные действия должны быть произведены иностранным гражданином не позднее двух месяцев после подписания договора о трудоустройстве.

Для зачета «патента» в счет ндфл не важно, где иностранец платил авансы — все о налогах

Актуально на: 20 февраля 2017 г.

Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке.

Чтобы понять, как платить НДФЛ с иностранцев, нужно:

- посмотреть, нет ли у иностранца особого статуса;

- посмотреть, какой именно доход выплачивается иностранцу.

- определить, является ли иностранец резидентом РФ или нерезидентом;

Напомним, что физические лица, находившиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, для целей уплаты НДФЛ признаются нерезидентами РФ (п. 2 ст. 207 НК РФ). А особый статус имеют следующие иностранцы:

- иностранец – беженец.

- иностранец, работающий по патенту;

- нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

- иностранец – высококвалифицированный специалист;

- иностранец – резидент страны-члена ЕАЭС;

Определив статус, резидентство и вид выплачиваемого дохода, смотрим, какую ставку НДФЛ нужно применить.

Порядок исчисления НДФЛ с иностранных работников в 2016-2017 гг. не меняется. Т.е. к доходам в 2017 г.

применяются те же ставки НДФЛ, что и в 2016 году. Например, ставка НДФЛ для иностранных граждан, работающих по патенту, остается в 2017 г. на уровне 13%. Кроме того, не меняется в 2017 г.

порядок отнесения иностранных граждан к резидентам или нерезидентам РФ для налоговых целей (п. 2 ст. 207 НК РФ). Сроки перечисления НДФЛ налоговыми агентами в 2017 году такие же, как и в 2016 году.

НДФЛ по патенту иностранцу и все особенности его начисления

Также стоит обратить внимание на то, что размер уменьшения НДФЛ не может превышать ежемесячную сумму фиксированного платежа, оплаченного за патент. Если сумма налога по ставке 13% меньше размера авансового платежа, то НДФЛ подлежит полному возврату работнику

При этом необходимо учитывать, что платеж по патенту рассчитывается индивидуально для каждого региона. Его величина определяется путем умножения фиксированной суммы в 1200 рублей на коэффициент-дефлятор и региональный коэффициент.

Подтверждение права на уменьшение НДФЛ можно получить от налоговой только 1 раз за год. Если патент начал действовать в 2020 году, а закончится в 2020, то в январе необходимо брать новое уведомление из ФНС. Если же продление патента будет происходить в середине года, то повторное уведомление не требуется при продолжении трудовой деятельности в той же компании.

НДФЛ по патенту иностранцу и все особенности его начисления

Высококвалифицированные специалисты-иностранцы по умолчанию платят НДФЛ в размере 13% вместо 30% с заработной платы, но это не дает им права на получение налоговых вычетов. Другие виды доходов облагаются 30% размером налогов. Любые иностранные граждане могут получать вычеты только если уже являются резидентами страны с наличием подтверждающих документов. Это происходит вне зависимости от того, ведется ли трудовая деятельность по патенту или по разрешению на работу.

Дополнительно в справке указывается номер и дата выдачи уведомления из налоговой. Также указывается код ИФНС, выдавшей этот документ. Не стоит забывать, что в графе, отражающей статус налогоплательщика для иностранца с патентом, стоит указывать код 6.

Порядок заполнения 6-НДФЛ: фиксированный аванс по патенту больше исчисленного НДФЛ

- строка 020 «Сумма начисленного дохода» – 20 000 руб.;

- строка 040 «Сумма исчисленного налога» – 2 600 руб.;

- строка 050 «Сумма фиксированного авансового платежа» – 3 500 руб. (указывается зачтенная сумма фиксированного аванса).

ФНС России в письме от 17.05.2016 г. № БС-4-11/8718@ разъяснила как заполнить расчет по форме 6-НДФЛ в случае, если фиксированный авансовый платеж, перечисленный работником-иностранцем по патенту, превышает исчисленный с заработной платы НДФЛ. Ведомство указывает, что в строке 140 раздела 2 отчета проставляется 0.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

В компании иностранный работник

Шаг 2. Бухгалтерия отправляет запрос в налоговую Чтобы зачесть фиксированный платеж в счет ежемесячного НДФЛ с зарплаты, одного заявления не достаточно. Организация должна удостовериться, что иностранец имеет право на такой зачет. Подтверждает такое право уведомление от налогового органа по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Запросить его в налоговой инспекции нужно специальным заявлением. Рекомендуемая форма заявления приведена в Приложении № 1 к письму ФНС России от 19.02.2015 № БС-4-11/2622. Причем в этом заявлении бухгалтерия может указать как одного сотрудника, так и сразу всех работающих иностранцев, приложив соответствующий список.

Порядок возмещения НДФЛ иностранному работнику по патенту в 2019-2020 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Важно! Иных льгот по налогам или вычетов для иностранцев, законодательство не предусматривает. Доходы облагаются налогом в стандартном порядке для иностранцев

Работа иностранных граждан на основании патента

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Если возврат НДФЛ можно произвести при помощи работодателя, то платежи за пользование патентом иностранец вносит самостоятельно. Привлечь к этому работодателя не получится.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов. Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации. При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме.

Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.

Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.

Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Заключение

Осуществить перерасчет НДФЛ можно с учетом ранее уплаченных иностранцем взносов за патент. Оформляется возврат по истечении налогового периода, один раз в год. По усмотрению иностранца, для оформления вычета он может обратиться в налоговую службу лично. В этом случае, придется готовить требуемый пакет документов самостоятельно.

Придется заполнить декларацию 3-НДФЛ, а также получить в бухгалтерии справку о доходах 2-НДФЛ. При оформлении вычета через работодателя процедура для работника будет намного проще. Ему потребуется лишь написать заявление на имя работодателя, а пакет документов будет подготовлен бухгалтерией, и направлен в налоговую службу.