Правила заполнения декларации на прибыль

Заполнять все страницы декларации не обязательно. Достаточно заполнить:

- титульный лист; подраздел 1.1 (в т. ч. показывают итоговые суммы налога к уплате в бюджет);

- лист 02 (расчет суммы налога и авансов);

- приложение 1 к Листу 02 (перечень доходов);

- приложение 2 к Листу 02 (перечень расходов).

Остальные листы и приложения необходимы для детализации доходов и расходов, а также для расшифровки особенных операций.

В нулевой декларации по налогу на прибыль за 2019 г. обязательны для заполнения только титульный лист и подраздел № 1.1.

Краткая инструкция

Шаг 1. Заполнить титульный лист.

Шаг 2. Детализировать:

- доходы в приложении №1 к листу 02;

- расходы в приложении №2 к листу 02.

Шаг 3. Скопировать итоговые суммы из приложений в лист 02 и рассчитать налоговую базу и сумму налога.

Шаг 4. Перенести итоговые суммы налога, которые разбиты по бюджетным уровням, из листа 02 в подраздел № 1.1.

Шаг 5. Указать в титульном листе количество страниц декларации на прибыль.

Шаг 6. Руководитель организации ставит на документе свою подпись и печать фирмы.

Рассмотрим каждый шаг более подробно.

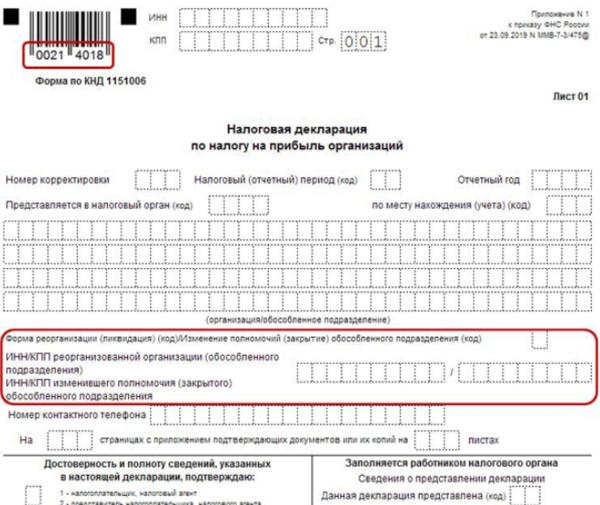

Заполнение титульного листа

Сначала отметим 3 изменения:

- новый штрих-код;

- удалено поле для заполнения ОКВЭД;

- новые реквизиты для ИНН и КПП обособленного подразделения в случае, если головная организация изменила его полномочия.

При заполнении титульного листа указывают:

- регистрационные данные компании (ИНН, КПП и полное наименование по учредительным документам);

- код “0” в поле “Номер корректировки”, так как декларация первичная;

- код “34” в поле “Налоговый период”.

Коды для поля “Налоговый период”:

- “21” — 1 квартал;

- “31” — полугодие;

- “33” — 9 месяцев;

- “34” — год.

Заполнение приложения №1 к листу 02

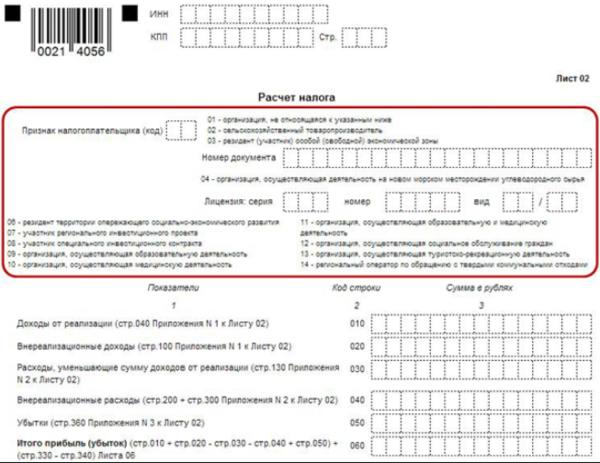

Лист 02 подвергся следующим изменениям:

- поле “Признак плательщика” теперь содержит 2 символа, ранее — 1;

- расширили перечень видов налогоплательщиков (коды “07” — “14”);

- добавили поля для указания норм регионального законодательства (в случаях, когда местные власти снизили региональную ставку налога).

В приложении № 1 к листу 02 внесли строки 200 — 220. В них показывают доходы от участия в инвестиционных товариществах.

В поле «Признак налогоплательщика» нужно поставить код из шапки листа 02. Если подходящего кода нет, ставят код “01”.

Все цифровые показатели декларации заполняют нарастающим итогом с начала года.

В приложении №1 к листу 02 приводят данные о выручке, полученной за отчетный период. Как правило, 3 строки:

- 010 — общая сумма выручки за год;

- 011 — производственные компании показывают выручку от продажи товаров собственного изготовления;

- 012 — торговые компании показывают выручку от реализации покупных товаров.

Заполнение остальных строк необходимо при наличии соответствующих показателей.

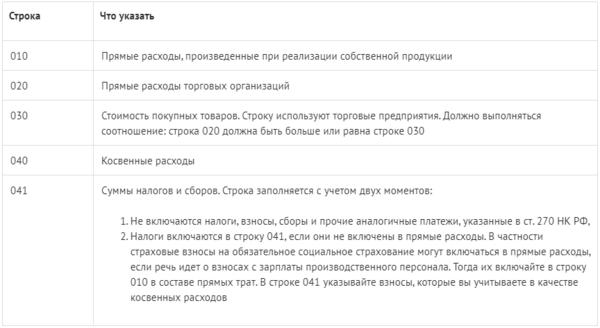

Заполнение приложения №2 к листу 02

В приложении № 2 к листу 02 приводят данные о расходах организации. Как правило, 5 строк (приведены в таблице ниже).

Заполнение остальных строк только при наличии соответствующих показателей.

Общую сумму прямых и косвенных расходов приводят по строке 130.

Заполнение листа 02 декларации

Чтобы правильно заполнить лист 02:

- переносят итоговые сведения из приложений;

- рассчитывают суммы налоговой базы и налог.

Все данные для переноса уже есть в соответствующих приложениях. А форма декларации содержит подсказки по заполнению.

Для расчета налоговой базы и суммы налога:

- в поле 060 показывают прибыль или убыток отчетного периода (складывают доходы (согласно строкам 010 и 020) и вычитают расходы (согласно строкам 030 и 040));

- при отсутствии исключаемых доходов в строке 070 и убытков прошлых периодов в строке 110, следует продублировать сумму из поля 060 в полях 100 и 120;

- поля 140 — 170 предназначены для налоговых ставок;

- в полях 180 — 200 указывают суммы налога.

Авансовые платежи приводят в строках 210 — 230.

Сумму налога к уплате — в строках 270 — 271.

Заполнение Подраздела 1.1

Полученные суммы налога следует перенести в Подраздел 1.1:

- поле 040 = поле 270 листа 02;

- поле 070 = поле 271 листа 02.

В этом же разделе приводят код ОКТМО и КБК.

Образец заполнения декларации по налогу на прибыль за 2019 год в 2020 году

Образец заполнения отчета за 2019 год выглядит так:

Также можно скачать бланк новой декларации по налогу на прибыль за 2019 год

Сроки сдачи декларации в 2020 г.

Отчитываться нужно по окончании каждого отчетного периода и по итогам года.

Срок подачи декларации за год — не позднее 28 марта следующего за отчетным года. В 2020 г. такой день выпадает на субботу. Поэтому крайняя дата переносится на понедельник 30 марта.

Сроки сдачи формы за отчетные периоды зависят от способа уплаты авансовых платежей.

При перечислении налога каждый квартал или каждый месяц, исходя из прибыли, полученной в предыдущем квартале:

- за 1 квартал — не позднее 28 апреля во вторник;

- полугодие — 28 июля во вторник;

- 9 месяцев — 28 октября в среду;

- год — 28 марта 2021 года, воскресенье, которое переносится на понедельник 29 марта.

При расчете налога ежемесячно исходя из фактической прибыли — не позднее 28 числа каждого месяца, следующего за отчетным.

Изменения в декларации по налогу на прибыль за 2019 г.

Налоговая инспекция утвердила новую форму декларации и порядок ее заполнения, формат сдачи отчета в электронной форме в приказе от 23.09.2019 за № ММВ-7-3/475@. ИФНС учла в этой декларации поправки, которые были внесены в НК РФ за последние несколько лет. Отчет стал больше. Количество листов увеличилось с 37 до 43.

Последний раз по старой форме декларации на прибыль можно было отчитаться за 9 месяцев (3 квартал) 2019 г. Приказ ФНС от 19.10.2016 за № ММВ-7-3/572@ утратил силу. Но для уточненных деклараций за прошлые периоды нужно использовать старый бланк.

Новая форма декларации содержит раздел для инвестиционных вычетов. Закон предусматривает вероятность уменьшения налога на сумму вложений в строительство, приобретение или модернизацию оборудования. Возможность применения данного вычета должна быть прописана в законодательстве субъекта РФ. В процессе заполнения вычеты нужно показать в приложении 7 к листу 02 декларации. Их общая сумма — в стр. 268 и 269 листа 02.

Уменьшение налоговой базы на суммы убытков за прошлые года нужно показывать с учетом ограничения, действующего в 2017–2021 гг. В приложении № 4 к листу 02 показатель строки 150 не может быть больше, чем 50 % от показателя строки 140.

Информацию об участниках консолидированных групп должна быть представлена более подробно в приложении № 6б к листу 02.

В раздел А Листа 03 добавили новую строку № 041, в которой указывают дивиденды зарубежным организациям, но фактически полученные российскими компаниями. В Разделе Б новый код вида доходов — это проценты по облигациям, облагаемые по ставке 15%.

Теперь нужно раскрывать больше информации и по контролируемым сделкам и контролируемым иностранным компаниям. В листе 08 приводят сведения о сделке, в отношении которой была произведена корректировка:

- № договора;

- дата договора;

- предмет сделки;

- код сделки.

Наименование контрагента указывают в листе 09 на русском языке и латиницей.