Что лучше для ИП – вмененка или упрощенка?

Трудно дать однозначный ответ на вопрос: вмененка или упрощенка, что выгоднее для ИП? Универсального способа для определения самого выгодного режима налогообложения нет. Можно дать лишь общие рекомендации, которые помогут определиться с выбором.

ЕНВД выгодно ИП, получающим большие регулярные доходы, поскольку их реальный размер не учитывается при расчете налоговой базы. Снизить размер налога помогают корректирующие коэффициенты. В то же время необходимо уплачивать все налоги, установленные по видам деятельности, не подпадающим под ЕНВД, что для многопрофильных ИП совсем невыгодно.

УСН нежелательна, если деятельность ИП предполагает превышение допустимого дохода в 60 млн рублей

Помните, что важное отличие вмененки от упрощенки – это ограничение возможных доходов при УСН. Если же очень высокой рентабельности не ожидается, или вы только в начале развития, то упрощенка станет хорошим выбором, при котором налоговая нагрузка всегда будет ниже

Торговля

При использовании данных систем в торговле есть собственная специфика: например, имея ЕНВД, нельзя продавать товары оптом. Обойти данное ограничение можно только в случае, если фирма-покупатель укажет назначение покупки как «для персонала» и совершает соответствующие выплаты.

Использование ЕНВД априори подразумевает, что клиент совершает покупку для себя. При сотрудничестве предпринимателя с другим ИП необходимо оформлять либо УСН, либо ОСНО. Тем не менее, использование ЕНВД в розничной торговле возможно, когда оплата производится наличными, а оформлены отношения с помощью договора купли-продажи.

Использование ЕНВД априори подразумевает, что клиент совершает покупку для себя. При сотрудничестве предпринимателя с другим ИП необходимо оформлять либо УСН, либо ОСНО. Тем не менее, использование ЕНВД в розничной торговле возможно, когда оплата производится наличными, а оформлены отношения с помощью договора купли-продажи.

Кто вправе выбирать режимы

Право выбирать режимы доступно всем индивидуальным предпринимателям и юридическим лицам. Однако существует ряд ограничений в виде сфер деятельности, который предоставляет или запрещает данное право.

Таблица 1. В какой области нельзя выбрать ту или иную систему.

|

Недоступная область деятельности для выбора |

|

|

УСН |

ЕНВД |

|

|

Подробная информация касательно всех налоговых систем, а также их ограничений и возможностей, что они предоставляют, содержится в НК РФ.

Что лучше выбрать, смотрите на видео:

Плюсы упрощенки

Итак, разберем ключевые особенности УСН, что представляют собой экономическую выгоду для предпринимателя:

- Универсальность. УНС фактически заменяет три действующих налога — НДС, НДФЛ и налог на имущество. Наибольшая выгода исходит из замены НДФЛ, так как предприниматель выплачивает не требуемые 13%, а всего 6%.

- Простота. Ведение отчетности также становится проще. Помимо этого, предприниматель полностью освобождается от бухгалтерского учета.

- Льгота. Предоставляется право снижения объема налога по выплаченным страховым взносам, а также уже уплаченного торгового сбора.

- Каникулы. Использование налоговых каникул допускается только в случае, когда два года ведется работа по нулевой налоговой ставке.

Так или иначе, у всего есть минусы и УСН не исключение — о них чуть позже.

Какие налоги нужно платить?

При применении УСН нужно поквартально платить авансовые платежи по налогу, а по итогам года сдавать отчет и уплачивать оставшуюся часть налога. Имейте в виду, что с 2014 года все юрлица на УСН обязаны вести бухучет, а также ежегодно сдавать бухотчетность. ИП освобождены от этой обязанности.

При применении ЕНВД в налоговую инспекцию представляют декларацию (раз в квартал до 20-го числа месяца, следующего отчетным кварталом). Уплата самого единого налога производится в срок до 25-го числа месяца, следующего за отчетным кварталом.

Уплата взносов за сотрудников производится ежемесячно до 15-го числа месяца, следующего за расчетным. НДФЛ — не позднее дня выдачи зарплаты.

Расчет по страховым взносам сдается в ФНС не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

В ФСС отчет по взносам на травматизм сдается до 25-го числа месяца, следующего за отчетным периодом.

Годовая отчетность по НДФЛ сотрудников сдается до 1 апреля следующего года.

Чтобы разобраться во всех непростых нюансах формирования и сдачи отчетности, воспользуйтесь тарифом «Малый бизнес» системы Контур.Экстерн.

Он создан специально для пользователей на спецрежимах, а потому здесь нет лишней информации. В тарифе только нужные для вас формы, которые выглядят в точности как бумажные, а потому удобны для заполнения.

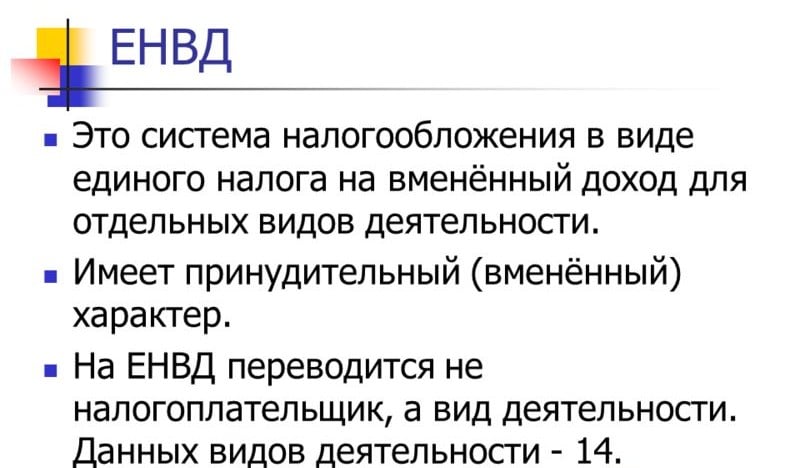

ЕНВД

Расшифровка аббревиатуры – единый налог на вмененный доход. По данной системе сумм налога не зависит от фактической прибыли, а только предполагаемой. Говоря простыми словами, предприниматель платит налог от количества единиц физического показателя, чем больше в его собственности площади для ведения деятельности и количество работников, тем больше будет его прибыль, и соответственно, более высокий налог.

Что такое ЕНВД

Что такое ЕНВД

Для ЕНВД есть ряд ограничений:

- максимальное количество сотрудников на предприятии не более 100 человек;

- общая площадь помещения до 150 кв. м;

Размер налога полностью зависит от вида деятельности, которую ведет индивидуальный предприниматель или юридическое лицо. Кстати, индивидуальный предприниматель не имеет права на получение налогового вычета независимо от того, вносит он страховые взносы за своих сотрудников и за себя или нет.

Сумма налога будет едина за каждый отчетный период, а для данной системы он составит 1 квартал, то есть уплачивать обязательные взносы нужно один раз в три месяца не позднее чем до 25 числа месяца, следующего за отчетным периодом.

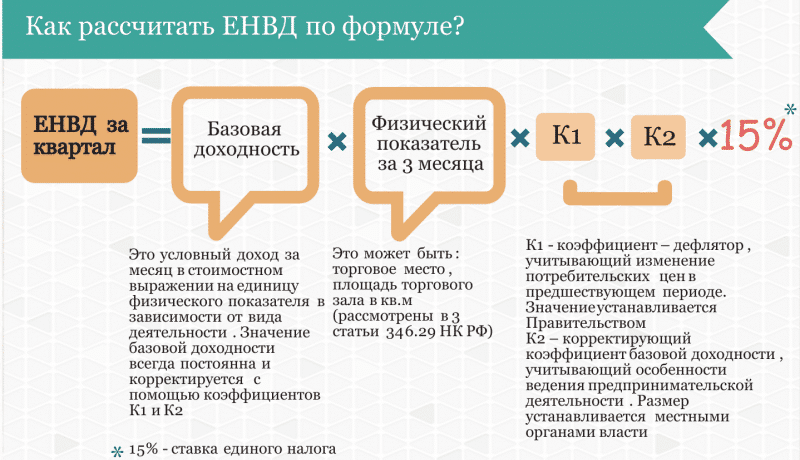

Теперь стоит рассмотреть подробно, как данный налог рассчитывать, формула будет выглядеть следующим образом:

N=D×K1×K2×15%

- N – это сумма налога за один календарный месяц;

- D – это вмененный доход, его сумму вы можете найти на официальном сайте ФНС, инструкцию представим позже;

- K1 – это коэффициент-дефлятор, он единый для всех налогоплательщиков и составляет 1,798.

- K2 – это коэффициент, установленный местными властями, соответственно в каждом регионе и населенном пункте он будет различаться, и его размер колеблется от 0,5 до 1, информацию вы также можете найти на сайте ФНС или в отделении налоговой инспекции по месту регистрации предприятия.

Приведем пример расчета – ИП владеет предприятием в сфере розничной торговли и имеет торговый зал площадью 50 кв. м. Для данного вида деятельности вмененный доход 1000 рублей на 1 кв. м, K2 – 1.

Считаем налог: N=50000×1.798×1×15%=13485 рублей за один месяц, соответственно, за отчетный период сумма утроится и будет равна 40455 рублей.

Как рассчитать налог ЕНВД

Как рассчитать налог ЕНВД

Выбор системы налогообложения

Мы ниже рассмотрим, что такое УСН и ЕНВД, их характеристики и примеры расчета. Суть состоит в том, что выбрать систему индивидуальному предпринимателю нужно непозднее, чем через месяц после регистрации предприятия. В противном случае бизнесмену придется рассчитывать налог по системе ОСНО. Это общая система налогообложения, которая применяется ко всем предприятиям по умолчанию, если предприниматель сам не заявил в ФНС и не выбрал систему, по которой хотел бы отчислять налог.

Общая система налогообложения включает в себя все налоги, в том числе НДФЛ, НДС, имущественные налоги, а, значит, предприниматель обязан вести бухучет в полной мере, то есть обязательно должны быть книги расходов и доходов.

Итак, после регистрации ИП нужно определиться с системой налогообложения и подать заявление в ФНС по месту регистрации предприятия. Разумнее для начала разобраться, что выгоднее для ИП УСН или ЕНВД.

Сходство в ЕНВД и УСН

Ключевое и главное свойство данных систем, ради которых предприниматели их выбирают — освобождение от большей части разношерстных налогов и уплата либо одного, либо конкретного ряда основных. И если в рамки ИП не входит выплата государству налогов по прибыли на физических лиц, собственность и добавленную стоимость, то малые предприятия от них освобождаются — обязательным становится один единственный налог.

Помимо этого, есть еще одно сходство, что заключается в легализации теневого бизнеса. Предприниматели идут на высокий риск, когда их месячный оборот достигает несколько сотен тысяч. В случае, когда уплату налогов упрощают и, как следствие, корректируют объемы выплат — большая часть бизнес-сегмента стремится стать официальным.

Помимо этого, есть еще одно сходство, что заключается в легализации теневого бизнеса. Предприниматели идут на высокий риск, когда их месячный оборот достигает несколько сотен тысяч. В случае, когда уплату налогов упрощают и, как следствие, корректируют объемы выплат — большая часть бизнес-сегмента стремится стать официальным.

СПА

В случае, когда ИП открывает салон красоты, выбор системы должен быть обоснован размерами самого бизнеса. Так, если это небольшой бизнес, то выгоднее ЕНВД и вот почему: налоговая нагрузка будет снижены в несколько раз, а фиксированный объем уплаты позволит изначально грамотно контролировать все расходы.

При расширении бизнеса переходить на УСН рекомендуется только в том случае, если есть все предпосылки для дальнейшего роста.

Преимущества конкретной системы каждый для себя определит самостоятельно, однако стоит отметить, что главное — выгода. Каждый бизнес-шаг должен быть нацелен на ее получение и приносить предпринимателю максимальную выгоду ввиду своей экономической целесообразности. Налоговая же система здесь выступает как прямой посредник между государством и бизнесменом. И именно от правильности выбора оной зависит то, какая часть от прибыли будет направлена руководству страны.

Преимущества конкретной системы каждый для себя определит самостоятельно, однако стоит отметить, что главное — выгода. Каждый бизнес-шаг должен быть нацелен на ее получение и приносить предпринимателю максимальную выгоду ввиду своей экономической целесообразности. Налоговая же система здесь выступает как прямой посредник между государством и бизнесменом. И именно от правильности выбора оной зависит то, какая часть от прибыли будет направлена руководству страны.

Напишите свой вопрос в форму ниже

Что такое УСН и ЕНВД

Упрощённая система налогообложения (УСН, упрощёнка) — это режим, при котором с ИП взимается только один налог, зависящий от его выручки или прибыли в её понимании государством. Существует два варианта: 6% выручки или 15% прибыли.

Разница между системами налогообложения прописана в Налоговом кодексе РФ

Как человек, изучающий управленческий учёт, могу сказать, что в нём под выручкой бизнеса понимается денежное выражение всех обязательств, которые были исполнены перед клиентами, скажем, за месяц. Отгрузили товар на 1 млн рублей — получили выручку в размере 1 млн. Подписали акт приёмки-передачи работ или услуг на 100 тысяч рублей, эти 100 тысяч рублей — ваша выручка. На практике выручку чаще считают по остаткам в кассе и на счетах на конец периода. Второй вариант совпадает и с подходом государства к налогообложению бизнеса на УСН: сколько денег за квартал зашло от контрагентов в рамках предпринимательской деятельности — то и выручка. В управленческом учёте фактические поступления денег не имеют значения: обязательство исполнил сегодня — сегодня же и признал выручку

А что деньги по этой сделке могут прийти и через месяц, неважно. А вот в налоговом учёте значение имеют именно фактические доходы и расходы за период: потратил — этой же датой пишешь в расходы, получил — аналогично

Единый налог на вменённый доход (ЕНВД, вменёнка) отличается тем, что государству неважно, сколько бизнес заработал по факту. В плюс он вышел, по нулям или понёс убытки — платить одинаково

Налог зависит от других факторов — площади используемого для бизнеса помещения в собственности или в аренде, количества транспортных средств и/или пассажирских мест, числа работников и прочих физических показателей. ЕНВД применяется не в целом к бизнесу ИП, а только к конкретным видам деятельности.

Переход с УСН на ЕНВД

Особенность упрощёнки — перейти на неё или с неё на другой режим можно только с начала года. Исключение составляют три ситуации:

- Сразу после регистрации бизнеса или одновременно с ней.

- При утрате права на применение УСН.

- При закрытии ИП.

Для перехода с УСН на ЕНВД надо подать в налоговую два заявления — о прекращении применения УСН и о начале использования ЕНВД

Подать уведомление в налоговую о переходе на вменёнку ИП должен в течение пяти рабочих дней после того, как начал работать по виду деятельности, который даёт право на ЕНВД. Но есть подводный камень для ИП, которые ранее применяли упрощёку. После перехода на ЕНВД они по умолчанию остаются плательщиками налогов и по УСН по видам деятельности, которые под ЕНВД не попадают. Даже если коды ОКВЭД числятся за ИП только на бумаге, за ним остаётся обязанность как минимум сдавать нулевую декларацию по упрощёнке. Поэтому в такой ситуации ИП надо сперва избавиться от лишних видов деятельности, внеся соответствующие изменения в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Если ИП хочет перейти на вменёнку сразу после государственной регистрации, у него изначально не должно быть видов деятельности, не попадающих под ЕНВД. А уведомление он должен подать в течение пяти рабочих дней после регистрации. В идеале — в тот же день, когда получил лист записи ЕГРИП на руки, если забирает его в налоговой. Подать уведомление о переходе на ЕНВД вместе с документами на регистрацию ИП нельзя. Закон допускает такой вариант только для упрощёнки и патентной системы.

Если ИП, сдавая документы на регистрацию, выбрал вариант высылки листа записи по почте, есть риск пропустить этот срок. Ведь на доставку документов Почтой России тоже нужно время. Но есть выход:

- Через три рабочих дня после подачи документов на регистрацию проверить, появилась ли информация о новом ИП в ЕГРИП. Сделать это можно с помощью сервиса «Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей» на сайте Федеральной налоговой службы (ФНС) России.

- Как только сведения там появились — подавать уведомление о переходе на ЕНВД.

Изъяны УСН

Если говорить о минусах, то у УСН они тоже есть. К ним относится:

- ИП может быть лишен УСН за любое, в том числе небольшое нарушение. Особенно в случаях, когда превышена годовая прибыль.

- Использование этой системы может повлечь за собой потерю клиентов, которые автоматически теряют возможность на предъявление собственного НДС для возмещения средств из бюджета.

- Все убытки при прекращении работы с УСН не будут засчитаны в новом налоговом режиме.

- Объем расходов, цель которых уменьшить базу налогообложения, ограничен.

- Использовать социальные или имущественные вычеты — запрещено.

К недостаткам нужно подходить с таким же рациональным подходом, так как зачастую не все они непосредственно затрагивают бизнес.

Таблица отличий УСН и ЕНВД

| Параметры сравнения | УСН | ЕНВД | |

| 6% Доходы | 15% Доходы минус расходы | ||

| Виды деятельности | Открытый перечень | Закрытый перечень | |

| Ограничения |

Лимит на доходы — 150 млн в год Лимит на величину основных средств — не более 150 млн ₽ в год Количество сотрудников: до 100 человек |

Количество сотрудников не может превышать 100 человек Площадь торгового зала не может превышать 150 кв.м |

|

| Переход на данную систему налогообложения | С начала календарного года | С начала календарного года. При совмещении режимов, с начала любого месяца | |

| Отказ от данной системы налогообложения | С начала календарного года по желанию или в момент утраты права применять данную систему | С любого месяца (при условии совмещения налоговых режимов) | |

| Сдача отчетности | Раз в год | Ежеквартально | |

| Уплата налога | Авансовые платежи раз в квартал. Итоговый расчет до 30.04 следующего года | Ежеквартально | |

| Уплата налога в случае отсутствия деятельности | Ничего платить не надо, так как налог начисляется на поступающие деньги, если поступлений нет, то и налога нет | Если нет деятельности, платить не надо. А если деятельность есть, но убыточная, все равно придется заплатить 1% от всех доходов | В любом случае уплачиваются фиксированные суммы налога, по данным — базовой доходности и физическим показателям |

| Уменьшение суммы исчисленного налога на страховые взносы | На ИП без работников до 100%, с работниками до 50% | Нет | На ИП без работников до 100%, с работниками до 50% |

| Возможность определения суммы налога заранее | Нет, т.к. налог начисляется на поступающие денежные средства | Нет, т.к. налог начисляется на разницу между доходами и расходами | Есть, т.к. налог зависит от выбранного вида деятельности и физических величин |

| Льготы |

Возможность применения “Налоговых каникул” для новых ИП согласно пункту 4 статьи 346.20 НК РФ |

Возможность применения “Налоговых каникул” согласно пункту 4 статьи 346.20 НК РФ |

Нет |

Сходство ЕНВД и УСН

- Единый налог — который заменяет собой ряд других налогов.

- Ограничение на количество сотрудников — 100 человек.

- Оба спецрежима добровольны.

- Уплата страховых взносов за себя и сотрудников одинаковая, независимо от выбранной системы налогообложения.

- Возможность уменьшать сумму налога на уплаченные страховые взносы за себя и работников (кроме УСН 15% доходы минус расходы).

Что лучше

Так на чем лучше остановиться? На самом деле нет никаких точных указаний относительно выбора системы налогообложения в том или ином случае. Каждый предприниматель ведет свою деятельность, и для нее приходится делать индивидуальные подсчеты. Лишь после них удастся сказать, что выбрать — УСН или ЕНВД.

Налогообложение деятельности ИП имеет множество особенностей. Как правило, если хочется «посмотреть, что получится», отсутствуют значительные расходы и человек планирует работать «на себя», предпочтение отдается УСН с системой расчета платежей «доходы». Это наиболее подходящий способ ведения бизнеса для тех, кому не хочется заниматься дополнительной бумажной волокитой.

ЕНВД считается универсальным вариантом, но требующим определенных трат и отчетностей. Поэтому такой режим применяется в случаях, когда предприниматель 100% уверен в прибыльности дела.

Что нужно знать об УСН?

В отличие от ЕНВД в упрощенной системе налогообложения размер платежей в бюджет напрямую зависит от полученных и учтённых доходов. Коммерсанты на упрощёнке хорошо должны разбираться в таких понятиях, как выручка и прибыль, так как они сами могут выбрать внутри режима, с какого из этих объектов налогообложения платить будет выгоднее. Размеры ставок таковы:

- пониженная 6%, если базой начисления выступает выручка (средства, зачисленные на расчетный счёт или поступившие в кассу за налоговый период);

- более высокая ставка 15% предусмотрена для базы в виде прибыли (вся выручка за минусом документально удостоверенных расходов).

В плане ограничений есть общие черты с ЕНВД: штат сотрудников не должен превышать сотню человек. К этому добавляется ещё порог в 150 млн рублей, чтобы годовой доход или остаточная стоимость основных средств не превышала у бизнесмена на упрощёнке эту сумму.

Всё, что нужно знать коммерсанту, если он принимает решение применять УСН, это то, что ему нужно будет вести строгий учёт доходов и расходов в специальной Книге, сдавать ежегодную декларацию по итогам года до конца 4-го месяца следующего года, и платить налог каждый квартал.

Что выгоднее?

Как видно, налоги УСН и ЕНВД имеют ряд отличий и сходств. Вопрос в том, чему отдать предпочтение. Насколько актуален переход с УСН на ЕНВД или наоборот? «Вмененку» рекомендуется применять компаниям, которые приносят прибыль, превышающую прописанный в законодательстве вмененный доход. Если эта планка ниже, рекомендуется «упрощенка».

Для большей точности выбора важен детальный расчет с учетом особенностей и текущих показателей деятельности:

- Числа сотрудников.

- Направления работы.

- Налоговой ставки в области и так далее.

Только после сравнительного анализа УСН и ЕНВД, а также учета финансовых показателей можно делать выводы об актуальности применения того или иного режима.

Возможны ли комбинации?

Если Ваше предприятие занимается несколькими видами деятельности, например, оказывает услуги по автоперевозкам и реализует товары в розницу в торговом павильоне, то Вы можете использовать два наиболее оптимальных налоговых режима. И в данном случае это будут ЕНВД и УСН. А вот какой из видов бизнеса перевести на какой формат – решать вам на основании конкретных математических расчетов, позволяющих предварительно определить фискальную нагрузку.

Если же вы решили использовать микс режимов, то согласно НК РФ (ст.346.26) учет ведется раздельно для каждого вида бизнеса и для каждого режима. Для одного и того же вида деятельности использовать оба налоговых режима запрещено.

От выбранного режима зависит и простота ведения бизнеса, и оптимизация налогообложения. Если определить самостоятельно, что выгоднее, не получается, всегда есть возможность воспользоваться консультациями специалистов по налогам. Ведь от этого зависит процветание и коммерческая успешность ООО или ИП.

УСН и ЕНВД: что общего?

Для начала разберемся с особенностями каждого из режимов:

«Упрощенка» — особый вариант, подразумевающий объединение группы налогов в одну выплату. Здесь объединяется НДФЛ (для предпринимателей без работников), НДС (за исключением сделок по импорту), а также налоги на прибыли и имущество.

Единый налог (ЕНВД) — специальный режим, обеспечивающий экономию предпринимателю на целом ряде налогов. Особенность — в доступности только для конкретных направлений деятельности (прописаны в статье 346.26 НК РФ). Во «вмененке» плата взимается с предполагаемой прибыли, а реальный доход не сказывается на размере платежей.

Налоги УСН и ЕНВД — общие черты:

- Отчетность передается в упрощенной форме.

- Доступны при количестве работников до ста и определенном участии других организаций (до 25%).

- Не навязываются государством и выбираются самостоятельно.

- Нет необходимости платить НДФЛ (если ИП не имеет работников).

- Выплата аванса (для «упрощенки») и единого налога производится раз в квартал. Предпринимателю дается 25 дней для совершения платежа после окончания отчетного периода.

- При выходе из определенных для УСН и ЕНВД критериев компания или ИП автоматически переводятся на общую форму.

- Если ООО или ИП имеют работников, обязательна выплата акцизов, пошлин, а также различных налогов (на воду, транспорт, землю и прочих).

Что выбрать УСН или ЕНВД

Чтобы однозначно сказать какая система налогообложения выгоднее, нужно определить:

- Вид деятельности — помним что ЕНВД можно применять на ограниченный перечень видов деятельности.

- Регион, в котором будет осуществляться деятельность — так как от него зависит ставка дохода (возможны льготы по УСН), а также помним что ЕНВД доступен не во всех регионах и коэффициенты зависят от них.

- Сумму предполагаемого дохода.

- Сумму предполагаемых расходов.

- Количество сотрудников.

Применять ЕНВД выгодно, когда фактический налог выше, чем вмененный доход по данному виду деятельности. В этом случае вы будете платить меньше налог чем, на УСН при равном доходе.

Если доход равен или ниже вмененного, то лучше выбрать УСН — так как его проще считать и налоговый период у него год, а не квартал. А вот выбрать УСН 6 % или 15% — зависит от ваших расходов, как я писала выше УСН 15% выгоден в случаях когда расходы выше 60-70% от дохода.

Математические примеры

Чтобы понять, как рассчитывается фискальная нагрузка, можно провести определенные математические вычисления.

Например, ООО «Лукошко» будет заниматься реализацией непродовольственной группы товаров. При этом:

- вы предполагаете месячный доход в пределах 1 млн. руб. (не включая НДС);

- вы предполагаете месячные расходы в пределах 750 000 руб. (закупка товара, з/п, аренда, страховые взносы и пр.);

- у вас будет работать 5 человек;

- торговая площадь равна 50 кв. м;

- страховые ежемесячные взносы составляют 15 000 руб.

По типу деятельности вам подходит как «вмененка», так и «упрощенка». Что касается налоговых отчислений, то при каждом режиме они будут отличными.

Для расчета отчислений при ЕНВД используется формула:

БД × ФП × К1 × К2 × 15%, где

- БД равен 1 800 руб. (торговля в розницу);

- ФП равен 50 (размеры торговой площади);

- К1 равен 1,798 (для 2017 г.);

- К2 равен 0,52 (так как магазин располагается в г. Вологда).

Общая сумма дохода по «вмененке» равна 84 146 руб. (в месяц). При ставке 15% ЕНВД равняется 12 622 руб. (в месяц). В результате ЕНВД за год составит 151 464 руб. К внесению годовая сумма «вмененки» будет равна 75 732 руб. Но рассчитывать и платить ЕНВД нужно поквартально.

Если рассчитать при тех же исходных данных для «упрощенки» (доходы), то получится 540 тысяч рублей к уплате единого налога за год. А если использовать схему «доходы минус расходы», то получится 450 тысяч рублей ЕН (единого налога) за год.

Вывод напрашивается сам по себе, что в данном случае, при учете исходников, гораздо более выгодным считается ЕНВД.

Одновременное использование двух систем

Совместить две системы в одну возможно, однако для этого потребуется письменное заявление, в котором будет аргументирована необходимость такого действия. Требуется указать принципы, согласно которым в организации или в деятельности конкретного предпринимателя будет распределяться основная работа. Нужно также указать, как совмещение систем отразиться на дальнейших сделках и проводках.

Что касается оповещения об этом решении налоговых органов, то здесь все так же просто:

Что касается оповещения об этом решении налоговых органов, то здесь все так же просто:

- Если изначально применялся УСН: налоговая должна быть оповещена в течение пяти рабочих дней по формально-определенной форме. Исчисление срока начинается с момента начала деятельности, которая попадает под действие ЕНВД.

- Если изначально применялся ЕНВД: оповещение должно быть произведено до конца года, так как начать работу по УСН допускается только со следующего года.

Режимы налогообложения

Система налогообложения – это порядок, согласно которому происходит взимание налогов. Причем система предполагает использование разных режимов, каждый из которых имеет свои отличия. Разбираться в каждом из них, хотя бы на базовом уровне, нужно для того, чтобы проводить грамотное планирование налоговой нагрузки компании или ИП. Отличаются режимы не только по объекту налогообложения, но и по базе, периоду, ставке.

Важны и особенности исчисления, характер уплаты и сроки. Сегодня существует, как минимум, пять режимов, среди которых самыми популярными можно назвать УСН («упрощенку») и ЕНВД («вмененку»).

Перечень обязательных налогов

ИП облагается не только налоговой нагрузкой, для которой можно выбрать систему, но и обязательными страховыми взносами. Их особенностью является то, что они фиксированы и должны быть выплачены всегда — до тех пор, пока сведения об ИП числятся в ЕГРИП, данное обязательство сохраняется. В случае с налогами все чуть проще, так как они должны быть выплачены только при непосредственном ведении деятельности.

К обязательным относят:

К обязательным относят:

- взносы для пенсионного страхования

- оплата медицинской страховки

- взнос на страхование сотрудников в случае наличия таковых

Избежать их уплаты никак нельзя. Единственное: в редких случаях можно добиться от государства соответствующих льгот.

Можно ли совмещать упрощёнку и вменёнку

Закон разрешает предпринимателям совмещать разные системы налогообложения. Но не в рамках одного вида деятельности — только по разным. Ключевые условия одновременного применения упрощёнки с вменёнкой такие:

- не больше 100 сотрудников;

- остаточная стоимость основных средств, используемых в бизнесе, — до 150 млн рублей;

- под лимит максимального дохода для применения УСН попадают только поступления от видов деятельности, по которым она применяется;

- учёт операций по двум системам налогообложения ведётся раздельно.

Какую отчётность должен сдавать ИП-совместитель

Если ИП совмещает упрощёнку и вменёнку, отчитывается он по каждой системе отдельно. Только доход по направлениям на вменёнке в декларацию по УСН не включает. Это универсальное правило для любой декларации — в ней отражается не весь доход, а только облагаемый соответствующим налогом.

Всем ИП надо подавать в ИФНС такие декларации:

- по ЕНВД — форму по КНД 1152016;

- по УСН — форму по КНД 1152017.

Если есть наёмный персонал, предприниматель подаёт:

- отчёты по форме СЗВ-М в ПФР (ежемесячно, до 10 числа);

- декларации 6-НДФЛ в ИФНС (ежеквартально);

- расчёты по страховым взносам сотрудников в ИФНС (ежеквартально);

- расчёты взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний в ФСС (ежеквартально);

- среднесписочную численность работников в ИФНС (раз в год);

- СЗВ-Стаж в ПФР (раз в год);

- справки 2-НДФЛ в ИФНС (раз в год).

ИП не обязан вести бухучёт, раздельный налоговый учёт для него сводится к ведению КУДиР — книг доходов и расходов. Для каждой системы налогообложения предусмотрены разные формы, и заполняются они отдельно. Зарплаты и взносы за сотрудников учитываются в том направлении деятельности, где они трудоустроены.

Специфична ситуация с правом ИП уменьшить налог на сумму взносов, которые он уплачивает за себя и работников. Когда у ИП нет персонала, вычет составляет до 100% суммы налога за тот же квартал, в котором уплачены взносы. Если налог меньше или равен уплаченным взносам, можно его не платить. Если больше — только разницу. Когда персонал есть, вычет сокращается до 50% начисленного налога.

Если у вас есть автосервис и собственное производство запчастей, есть смысл подумать о совмещении УСН и ЕНВД

Всё это не касается ИП на УСН «доходы минус расходы». Все взносы за себя и работников они включают в расходы, тем самым тоже уменьшая сумму налога с их помощью, но иным способом.

Как оплачивать начисленные налоги при совмещении ЕНВД и УСН

При совмещении УСН и ЕНВД налоги по этим двум системам платятся раздельно. Фиксированную сумму ЕНВД надо перечислять в бюджет ежеквартально, до 25 числа следующего за кварталом месяца. Авансовые платежи по единому налогу на УСН переводятся в те же сроки отдельными платёжками. Финальный платёж должен быть переведён до 30 апреля следующего года. Заплатить оба налога ИП может со своего расчётного счёта или наличными через кассу банка.

Если ИП совмещает ЕНВД и УСН и ведёт деятельность вне региона, где зарегистрирован по месту жительства, есть дополнительные нюансы. Единый налог в связи с применением УСН он уплачивает там, где зарегистрирован и стоит на учёте в налоговой. А вот ЕНВД он должен платить там, где этот доход получил. Для этого отдельно надо встать на учёт как плательщик ЕНВД в местности, где ведётся соответствующая деятельность.

Если ИП владеет продуктовыми магазинами в разных городах, продаёт в них хлеб собственной выпечки и совмещает УСН и ЕНВД, налоги с производства хлеба он платит по месту своей регистрации, а ЕНВД с доходов от торговли продуктами — по месту нахождения конкретного магазина

Как видите, при определённых условиях предприниматель может выбрать оптимальную систему налогообложения или же совмещать несколько по разным направлениям. Но какой именно вариант окажется самым выгодным, надо просчитывать исходя из собственных реалий. А они у любого бизнесмена уникальны. Возможность и выбора какой-либо одной системы, и совмещения нескольких оставляют предпринимателям достаточный простор, позволяющий законно уменьшить налоговую нагрузку на бизнес.

Превосходство ЕНВД

Преимущества ЕНВД также должны быть разобраны для наличия полной и объективной картины обеих систем. К плюсам относится:

- Простота. При наличии ЕНВД от предпринимателя также не требуется серьезных познаний в бухгалтерском учете — вся отчетность сведена к минимуму.

- Совместимость. Эта налоговая система может быть совмещена с другой и зачастую ее используют с УСН.

- Независимость. Сумма уплаты по налогу не зависит от прибыли и всегда фиксированная.

Однако при выборе всегда стоит примерять потенциальную выгоду на собственный бизнес. В большинстве случаев предприниматель не использует и половины возможностей каждой системы.

Разница

«Вмененка» и «упрощенка» — в чем разница? Некоторые нюансы понятны из определения терминов

Но далеко не каждый обращает на них внимание. Приходится указывать, чем конкретно УСН отличается от ЕНВД

Применение:

- УСН применяется к любому виду деятельности РФ.

- ЕНВД доступен для конкретных типов работ в том или ином населенном пункте.

Выбор базы налогообложения:

- УСН предусматривает несколько вариантов уплаты налогов — «доходы» (6%) и «доходы-расходы» (15%). Размер платежа в целом зависит от прибыли ИП.

- ЕНВД предлагает уплачивать налоги в фиксированных размерах. От предпринимателя зависит только выбор деятельности.

Влияние на налоговую базу:

- «Упрощенка» позволяет менять размер тех или иных платежей предпринимателя в отчетном периоде. Например, допускается полное отсутствие налогов.

- «Вмененка» вынуждает граждан все время платить одинаковые налоги. Предприниматель никак не может повлиять на размер отчислений.

Совмещение:

- Упрощенная система имеет ограничения при совмещении нескольких режимов уплаты налогов.

- ЕНВД совмещается со всеми видами налогообложения без ограничений и проблем.

Пожалуй, это все основные различия между упомянутыми системами

На какие еще особенности должен обратить внимание предприниматель перед выбором варианта уплаты налогов?