Бухучет операций в инвалюте

Специфика бухгалтерского учета по корпоративным банковским картам с иностранной валютой определяется условиями ее списания и конвертации, предусмотренные финансовой организацией. Кроме этого, значение имеет вид самой карты.

По общим правилам, после возвращения из-за границы командированный сотрудник составляет авансовый отчет, который сдает в бухгалтерию. К нему он прилагает первичную документацию. В ее состав, в числе прочего, входят бумаги, составленные при расчетах картой.

Все расходы, осуществленные в инвалюте, должны быть переведены в рубли на день утверждения отчета. При этом составляются записи:

- Дб сч. 08 (26, 44) Кд сч. 71 (на сумму рублевого эквивалента расходов по курсу ЦБ);

- Дб сч. 71 Кд сч. 57 субсч. «Операции по спецсчетам» (на величину расходов, оплаченных картой, в рублях по курсу ЦБ).

Дальнейшие записи зависят от того, какая именно (валютная или рублевая) использовалась корпоративная карта. В бухгалтерском учете при валютных операциях задолженность по сч. 57 подлежит переоценке да день их совершения. При получении банковской выписки делается запись:

Дб сч. 57 субсч. «Операции по спецсчетам» Кд сч. 55 субсч. «Спецсчет в банке» – рублевый эквивалент по курсу ЦБ на день списания средств.

Вместе с этим по сч. 57 определяют курсовую разницу. Она относится на кредит либо дебет сч. 91 (в зависимости от характера корректировки курса).

При использовании рублевой корпоративной карты в бухгалтерском учете запись будет осуществляться на сумму в рублях, указанную в выписке. Обычно ее величина отличается от той, которая отражена по сч. 57 субсч. «Операции по спецкартам» на день утверждения отчета. Это обуславливается тем, что финансовые структуры используют при переоценке валютных операций внутренний курс, не совпадающий с курсом ЦБ.

Возникшая разница рассматривается как суммовая. Поскольку размер оплаты, осуществленной в рублях в сумме, соответствующей сумме в инвалюте, корректируется с учетом разниц, они отражаются на том же счете, что и основной размер командировочных затрат. Это может быть сч. 08, 44, 26 и пр.

Нюансы

Приведенный выше порядок отражения операций относится главным образом к предприятиям-владельцам карточных счетов, осуществляющим с них расчеты с коммерческими партнерами.

Вместе с тем компания может принимать оплату с карт физических лиц и организаций. Эмитенты (лица, выпускающие карты) заключают с торговыми предприятиями договоры о продаже продукции держателям карт.

В соглашении закрепляются правила обеспечения точки техническими устройствами, авторизации операции, условия расчетов с покупателями, размер комиссионного вознаграждения обслуживающего банка. Последнее, как правило, удерживается из выручки, полученной при реализации товара и зачисляемой на р/с торгового предприятия.

Валютной корпокартой платить в Беларуси нельзя. Почти

Прежде чем расплачиваться корпоративной картой, работнику необходимо сообщить, в какой валюте открыт карт-счет, чтобы он не «подставлял» организацию и не нарушал требования валютного законодательства.

В Беларуси расчеты совершаются только в белорусских рублях. Поэтому, если обслуживающий банк не конвертирует иностранную валюту в белорусские рубли по валютной карте, то использовать ее можно только при оплате за рубежом (например, на командировочные расходы).

Также за границей можно использовать корпокарту в белорусских рублях. При использовании такой корпокарты банк, упрощенно говоря, покупает иностранную валюту за находящиеся на карте белорусские рубли.

Работа с корпоративной картой

При помощи корпоративной банковской карточки у работников организации есть возможность оплачивать не только различные товары, услуги, иные хозяйственные операции, но так и командировки по РФ, обналичивать деньги за границей в любой другой валюте, а также оплачивать командировки в иностранных государствах, что в обязательном порядке должно отражаться в бухгалтерском учете.

Особенности оплаты товаров и услуг для нужд компании с помощью корпоративной карты:

- Все операции, проведенные через карту, являются безналичными, поэтому в бухучете их отражать достаточно просто;

- При оплате с помощью корпоративной карты не нужно формировать авансовую отчетность, а при работе с наличными не нужен кассовый ордер;

- Следить за финансовыми потоками на карте достаточно просто с помощью онлайн-платформ, которые есть почти у каждого банка, там же можно установить лимит на расходы;

- Количество операций с помощью корпоративной карточки не ограничено, устанавливается лишь максимальное количество расхода средств;

- Операции с наличными деньгами, которые поступили с банковской карты, в сумме не должны перейти порог в 1 млн рублей за месяц по одной из карт.

Владелец предприятия может заказать в банковской организации различные виды карт для конкретных целей. Так, для фиксированной суммы на счете необходима расчетная карта, а для дополнительного финансирования из рук банка в определенном лимите и под дополнительные проценты – кредитная.

Особенности бухгалтерского учета корпоративных карт

00 коп. (без НДС), причем все продажи были проведены пластиковыми карточками через POS-терминал.

Бухгалтерские проводки в учете магазина:

- Дт57.03 Кт90.01: 50 766 рублей – отображена выручка магазина «Клавиатура»;

- Дт51 Кт57.03: 49 547,62 руб. – оплата покупателей была зачислена на расчетный счет;

- Дт91.02 Кт57.03: 1 218,38 руб. – учтен банковский процент.

Примечание от автора! Фактическое зачисление денег необходимо отражать в бухгалтерском учете организации на основании банковской выписки, содержащей информацию об операциях по расчетному счету фирмы.

Пример 2

Общество с ограниченной ответственностью «Юпитер» оказывает косметологические процедуры, оплата за которые принимается наличными деньгами или по банковским картам. Договор с банком-эквайером предусматривает 3% от суммы платежей за обработку и обслуживание. В течение дня фирма произвела продажи услуг на общую сумму 98 тыс. рублей (в т.ч. НДС 18% — 14 949,15 руб.), из них 3 продажи на общую сумму 28 тыс. рублей были проведены через терминал картой.

Бухгалтер сформировал следующие проводки:

- Дт62 Кт90.01: 83 050,85 руб. – отображена выручка фирмы;

- Дт90.03 Кт68.02: 14 949,15 руб. – начислен НДС к уплате в налоговые органы;

- Дт57.03 Кт62: 28 тыс.руб. – часть оплат процедур была произведена платежными картами;

- Дт50.01 Кт62: 70 тыс. рублей – получение наличной оплаты за оказанные услуги физическим лицам;

- Дт51 Кт57.03: 27 160 руб. – безналичная оплата покупателей картами зачислена на расчетный счет от банка-эквайера;

- Дт91.02 Кт57.03: 840 рублей – банковская комиссия учтена в составе прочих расходов.

Виктор Степанов, 2018-06-19

Надо ли соблюдать лимит расчетов

Пунктом 6 Указания Банка России от 7 октября 2013 г. № 3073-У ограничены расчеты между юридическими лицами, юридическими лицами и предпринимателями наличными денежными средствами. Лимит составляет 100 000 руб. по одному договору.

Использование корпоративной банковской карты – это безналичный расчет. Поэтому сумма платежа может превышать 100 000 руб., если сотрудник оплачивает товары (работы, услуги) посредством карты.

Однако снятие наличных денег сотрудником с карты означает получение денежных средств под отчет. И поскольку подотчетное лицо осуществляет дальнейшие платежи от лица фирмы, такие наличные денежные средства в расчетах должны использоваться с учетом лимита.

Штраф за нарушение лимита расчетов для компании составляет от 40 000 до 50 000 руб., для должностного лица – от 4000 до 5000 руб. (ст. 15.1 Кодекса РФ об административных правонарушениях).

Составляем бухгалтерские проводки по банковским расходам

Банковские услуги должны отражаться по дебету счета 91-2 «Прочие расходы» в корреспонденции со счетами учета расчетов, то есть со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета, утв. Приказом Минфина России от 31.10.2000 N 94н). Хотя многие привыкли списывать уплаченные банку суммы с кредита счета 51 «Расчетные счета» сразу в дебет счета 91-2, минуя счета учета расчетов. Ведь, как правило, банк оказывает услугу и взимает плату за нее путем списания нужной суммы со счета в один день. И в этом случае действительно можно отражать банковские комиссии именно так — никакой ошибки не будет. Но в некоторых ситуациях дата признания расхода, например комиссии за изготовление банком зарплатных пластиковых карт, может и не совпасть с датой его оплаты. И тогда возникнет задолженность, которую вам надо показать именно с использованием счета 60 или 76. Если же вам оказаны услуги, облагаемые НДС (например, оформление банковской карточки с образцами подписей (Письма Минфина России от 01.11.2008 N 03-07-05/43, от 13.03.2007 N 03-07-05/10), инкассация наличных денег (Подпункт 3 п. 3 ст. 149 НК РФ), оформление паспортов сделок по внешнеэкономическим контрактам (Письмо Минфина России от 23.10.2009 N 03-07-11/261)), то входной налог вы сможете принять к вычету при наличии счета-фактуры от банка (если только ваша компания — не спецрежимник) (Подпункты 3, 3.1 п. 3 ст. 149, п. 2 ст. 171, п. 1 ст. 172 НК РФ; ст. 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности»). И тогда также удобнее делать проводки с использованием счета 60 или 76.

* * *

В любом случае оштрафовать вас налоговики не смогут, поскольку неправильное отражение банковских расходов в бухгалтерском учете не приведет к ошибкам в отчетности (Статья 120 НК РФ; Постановление ФАС ЗСО от 30.03.2006 N Ф04-1394/2006(21167-А46-7)). Максимум, что вам грозит, — это то, что аудиторы могут указать на нарушение методологии бухгалтерского учета таких операций.

В последнее время много вопросов от клиентов поступает по поводу оплаты корпоративными картами: что можно покупать, как провести в бухгалтерии.

Давайте разберемся.

Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный.

Корпоративные карты «Райффайзенбанка»

«Райффайзенбанк» предлагает бизнес-карты с кэшбэком, который можно получить, если совершить за 1 месяц покупок на сумму от 30 000 рублей:

- 5% с АЗС;

- 10% при оплате услуг отельеров;

- 5% при расчете за стройматериалы.

Предприниматели могут выбрать одну из 3 карточек и один из 4 тарифных планов.

Преимущества:

- СМС-информирование;

- мобильный банкинг;

- онлайн-банкинг;

- есть пакеты бесплатных операций по переводу средств в пользу других юрлиц;

- кэшбэк.

Недостатки:

- стоимость обслуживания в зависимости от тарифа – 0 — 7 500 рублей в месяц;

- выдача наличности – от 0,5% (минимум 290 рублей) до 10%;

- зачисление наличности на счет – 0,19-0,25% (минимум 290 рублей).

Корпоративная карта: что должен знать бухгалтер?

И уже оттуда оплачиваете какие-то расходы компании.

- Если карта именная (на ней указано имя генерального директора или иного распорядителя):

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

- Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются.

Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

- Если карта именная:

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

- Если карта неименная, и у нее нет распорядителя, например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник.

Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы.

И еще немного полезных сведений:

– снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

– заработную плату перечислять с нее можно;

– иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

– принимать оплату с карты на карту можно.

Надеемся, что статья была полезна для Вас.

Если у Вас остались вопросы – свяжитесь с нами!

Главная — Статьи

Порядок расчетов и лимит расходов

Чтобы работа с картами внутри компании была отлаженной, рекомендуется отслеживать порядок использования ресурсов корпоративных карточек сотрудниками. Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам.

Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков. В локальном акте должен быть приведен шаблон отчета о расходовании средств с карты, сроки его сдачи в бухгалтерию. Сотрудники, которые наделены правом осуществления расчетов при помощи корпоративных карточек, обязательно оформляют расписку о сохранении ПИН-кода к пластику в тайне от третьих лиц.

ОБРАТИТЕ ВНИМАНИЕ! Во внутреннем положении о порядке использования корпоративных платежных карт необходимо предусмотреть раздел для описания мер ответственности за нарушения финансового характера для персонала, допущенного к пользованию корпоративными пластиковыми карточками. Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка

В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением

Если компания открыла кредитную карту или дебетовую с овердрафтом, то установленный по ней лимит денег может быть увеличен за счет ресурсов обслуживающего банка. В этом случае у предприятия появятся кредитные обязательства перед финансовым учреждением.

ЗАПОМНИТЕ! Кредит относится к группе полученных только после того, как наличные или безналичные кредитные деньги прошли процедуру списания. Именно в этот момент и должны быть отражены в бухгалтерском учете краткосрочные кредитные обязательства в сумме использованного кредитного лимита.

На подотчетных лиц при условии использования корпоративных карт не распространяются нормы лимитов, установленные Центробанком в Указании от 07.10.2013 г. №3073-У.

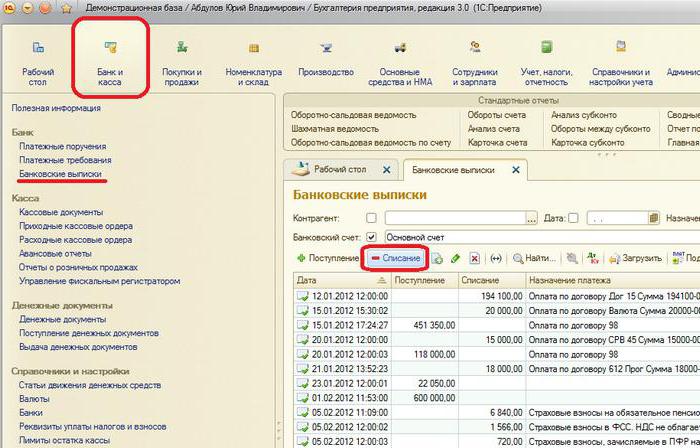

Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2018-02-06T11:33:48+00:00

|

|

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Оглавление

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 "Иванов" Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 "Иванов" Сотрудник Иванов отчитался об использовании денежных средств. |

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

Когда используют счет 57 «Переводы в пути»

Выписки из банка по счетам могут поступать не каждый день. В некоторых случаях о движении денег на карте бухгалтер может раньше узнать из авансового отчета работника. Подотчетные лица должны сохранять и прилагать к авансовому отчету не только первичные учетные документы, но и квитанции банкоматов и терминалов о снятии или взносе наличных денег.

В ситуации, когда выписки еще нет, а авансовый отчет уже утвержден, движение денег целесообразно отражать с использованием счета 57 «Переводы в пути». То есть на основании авансового отчета делаем следующие записи:ДЕБЕТ 71 КРЕДИТ 57

— выданы деньги под отчет;

ДЕБЕТ 57 КРЕДИТ 71

— внесены деньги подотчетным лицом для зачисления на корпоративную банковскую карту.

После получения выписки:ДЕБЕТ 57 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— отражено списание денежных средств со счета;

ДЕБЕТ 55 субсчет «Специальный счет корпоративной карты» КРЕДИТ 57

— отражено поступление денежных средств на счет корпоративной карты.

Задолженность подотчетного лица списываем на основании утвержденного руководителем авансового отчета.

В зависимости от вида расходов выбираем дебетуемый счет, а корреспондирующим всегда будет счет 71 «Расчеты с подотчетными лицами»:ДЕБЕТ 20 (10, 26, 44, 60) КРЕДИТ 71

— списаны расходы подотчетного лица.

Пример

12 мая бухгалтерия ЗАО «Сладости Востока» перечислила на корпоративную карту В.С. Ватрушкина 100 000 руб. 13 мая В.С. Ватрушкин приобрел товары для нужд компании в пункте розничной торговли стоимостью 85 000 руб. (в том числе НДС — 12 966,10 руб.). В этот же день он снял наличные — 1000 руб. Но деньги ему не понадобились. Утром следующего дня работник внес их обратно на карту через терминал банкомата.

14 мая В.С. Ватрушкин представил в бухгалтерию авансовый отчет с подтверждающими документами:

— счет, счет-фактура и товарная накладная на приобретенные товары;

— квитанция банкомата о снятии наличных;

— квитанция банкомата о зачислении наличных на корпоративную карту.

В бухгалтерском учете компании указанные операции по приобретению товара будут отражены следующим образом:ДЕБЕТ 41 КРЕДИТ 71

— 72 033,90 руб. (85 000 руб. – 12 966,10 руб.) — принят к учету товар на основании авансового отчета и товарной накладной;

ДЕБЕТ 19 КРЕДИТ 71

— 12 966,10 руб. — отражен НДС, предъявленный поставщиком (счет-фактура);

ДЕБЕТ 71 КРЕДИТ 57

— 1000 руб. — сняты наличные подотчетным лицом со счета корпоративной карты;

ДЕБЕТ 57 КРЕДИТ 71

— 1000 руб. — внесены подотчетным лицом наличные на карту. В результате этих записей сформировалось кредитовое сальдо по счету 71 в сумме 85 000 руб.;

ДЕБЕТ 68 КРЕДИТ 19

— 12 966,10 руб. — поставлен к вычету НДС по приобретенному товару.

До получения банковской выписки бухгалтер сделает следующие записи:ДЕБЕТ 71 КРЕДИТ 57

— 85 000 руб. — отражена дебиторская задолженность подотчетного лица, которая в этот момент не подтверждена выпиской банка по специальному карточному счету компании.

Записи после получения банковской выписки:ДЕБЕТ 57 КРЕДИТ 55 субсчет «Специальный счет корпоративной карты»

— 85 000 руб. — списаны денежные средства со специального карточного счета на оплату товаров;

ДЕБЕТ 57 КРЕДИТ 55

— 1000 руб. — сняты наличные денежные средства с корпоративной карты;

ДЕБЕТ 55 КРЕДИТ 57

— 1000 руб. — внесены наличные денежные средства на карту.

После этих записей счет 71 автоматически закроется, как и счет 57, а остаток по счету 55 субсчету «Специальный счет корпоративной карты» будет соответствовать неиспользованной работником сумме — 15 000 руб. (100 000 руб. – 85 000 руб. – 1000 руб. + 1000 руб.).

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия. Количество корпоративных карточек для одного предприятия не ограничивается

Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Виды корпоративных карт

Корпоративная карта, как и любая другая банковская карта, открывается на конкретное физическое лицо. Но особенность в том, что это лицо должно быть сотрудником компании, заключившим договор на выпуск такой карты.

Банки могут выпускать дебетовые и кредитовые корпоративные карты (п. 1.5 Положения об эмиссии платежных карт и об операциях, совершаемых с их использованием, утвержденного Банком России 24 декабря 2004 г. № 266-П).

Держатель дебетовой (расчетной) карты может совершать операции в пределах установленной банком суммы денежных средств. Данные расчеты совершаются за счет денег компании, находящихся на ее счете. С использованием кредитной карты держатель может совершать операции за счет денег, предоставленных банком в установленном лимите в соответствии с условиями кредитного договора.

И те и другие корпоративные карты могут быть как именными, так и неименными. Именные карты выпускаются на конкретного сотрудника компании. Неименные выпускаются на компанию. Такой картой может пользоваться любое из подотчетных лиц. Как показывает практика, организации в основном используют дебетовые карты с установлением лимита для каждой карты на разные категории трат и овердрафтом.

Инкассация слипов

Слип – это терминальный чек. Порядок и периодичность их инкассации определяется в условиях договора, подписанного с банком-эквайером (кредитной компанией, организующей точки приема карт и предоставляющей услуги по обслуживанию всего комплекса операций в них). При этом в обязательном порядке оформляется реестр слипов. В нем указываются количество чеков и общая сумма.

Реестр следует заполнять в двух экземплярах. Один вместе со слипами отдается инкассатору, второй – остается в торговом предприятии. В последнем случае инкассатор также дает расписку.

В качестве основания для отражения сумм по сч. 57 выступает именно второй экземпляр документа. До передачи слипов инкассатору предприятие не может рассматривать суммы как «переводы в пути». Соответственно, отражение по 57 счету не производится.

До передачи слипов банку (пока они находятся в кассе торгового предприятия) средства за реализованные товары не списываются со счетов и не зачисляются на р/с. Соответственно, считается, что у покупателей образовалась дебиторская задолженность.

При зачислении выручки от продажи на р/с создается проводка:

Дб сч. 51 Кд сч. 57.