Как вести бухгалтерский учет денежных средств в кассе?

Работа с наличностью подчиняется ряду условий, которые прописаны в специальном указании ЦБ РФ № 3210-У. Важные нюансы:

- наличие максимального и минимального предела сумм в кассе;

- ответственное лицо выбирается из числа работников работодателем. Чаще всего таким лицом назначают кассира;

- любая операция с наличностью фиксируется в книге кассового типа;

-

поступление финансов означает использование ПКО (приходно-кассовый ордер), а уход — РКО (расходно-кассовый ордер).

Операция с наличными с помощью кассы сопровождается использованием сч. 50 (касса). Поступление денег означает внесение записи с Дт50, а выдача Кт 50, где Дт — дебет, а Кт — кредит.

Дополнительно могут использоваться корреспондирующие номера. Например, 60 используется при поступлении платежа от поставщика, а 70 оплата труда сотрудников.

Пример проводки средств через кассу

За месяц работы работники получают заработную плату в совокупности составляющую 400000 рублей. Для этого составляется ведомость, к которой прикрепляется РКО с указанием суммы и проводки Дт 70 Кт 50.

Учет прочих денежных средств

Экономический субъект имеет право хранить финансы не только в кассе или на расчетном счете, но и на спецсчетах в банковской организации в виде аккредитивов. Они являются формой безналичного расчета, с перечислениями финансов по указанию владельца. Также используются депозиты или чековые книжки. Указанные варианты имеют отношение к счету 55.

Специальный счет банковского типа используется для особой формы операции. Примером может служить наличие депозита в кредитной организации с получением увеличенного процента, а чековый документ включает в себя распоряжение. По этому распоряжению производится выдача необходимой суммы тому лицу, который предъявляет чек.

Еще одним специальным вариантом является сч. 57, который означает, что сумма в пути. Этот вариант используют при наличии временного промежутка между операциями. Например:

- Дт 57 — Кт 50 — осуществлен перевод суммы с кассы в банк для пополнения указанного счета;

- Дт 51 — Кт 57 — деньги поступили на счет.

Любые движения сумм в организации должны фиксироваться с помощью бухгалтерских документов и различных видов отчетности. Каждая операция должна быть подтверждена проводкой с соответствующими данными. За полноценность информации отвечает назначенное ответственное лицо, которое должно вести подобную документацию, необходимую для предоставления в дальнейшем контролирующему органу.

https://youtube.com/watch?v=pHW37YzXfNw%3F

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии формируется с использованием счетов:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Цели и задачи учета денежных средств

Учет сумм в виде наличности или безналичного актива необходим для получения информации о наличии необходимых средств в данный момент в организации. Это позволяет вести экономическую деятельность и перераспределять финансы по необходимым сферам использования. Задачи процесса:

- наличие задокументированных записей, указывающих на движение финансов экономического субъекта, то есть предприятия;

- соблюдение всех законодательных норм и ведение необходимой отчетности, которая свидетельствует об отсутствии различных нарушений;

- перераспределение средств по указанным целям, являющимся наиболее важными в данный момент;

- инвентаризация и контроль;

- расчеты с различными лицами и организациями.

При получении информации о наличии необходимых сумм с помощью отчетности организация производит расчет с различными юридическими и физическими лицами, включая работников или кредиторов.

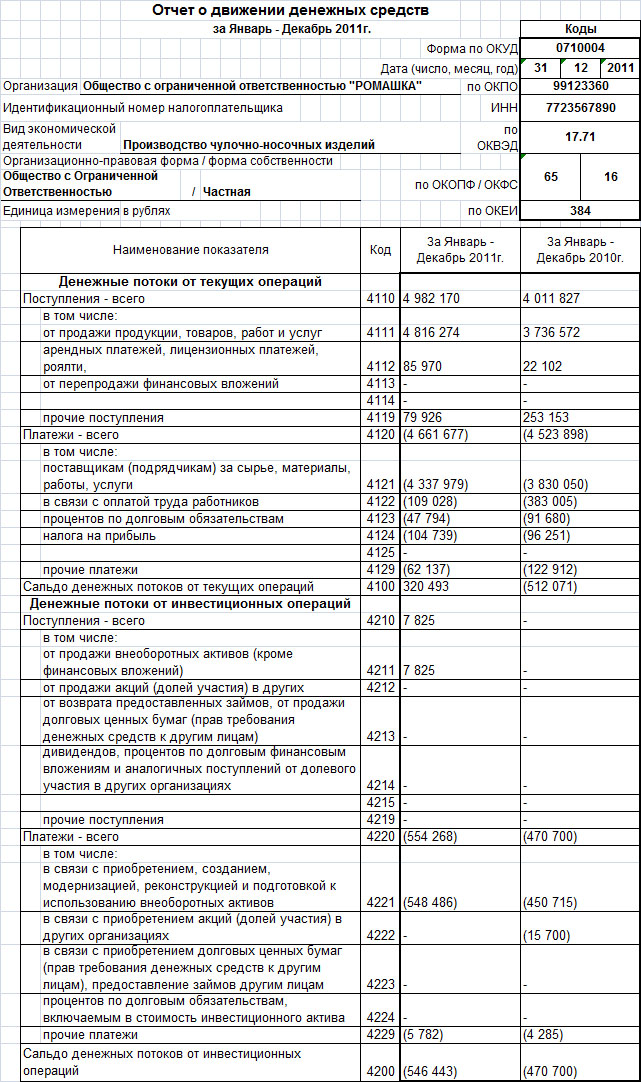

ПБУ 23/2011 включает в себя всю теоретическую основу. Документ, который используется для данной процедуры, имеет 4 форму (Отчет о движении денежных средств). Среди главных особенностей выделяется необходимость для организации вести раздельную отчетность при наличии нескольких вариантов налогообложения.

Образец отчета о движении денежных средств

Еще одной важной задачей считается анализ информации в отношении налогообложения, так как отчет дает возможность получить данные по фактическим затратам за указанный период

Учет наличных и безналичных денежных средств

Для оборота наличных финансов установлен регламент. Сам процесс такого типа подчинен специальным правилам и порядку, которые утверждены Указанием Банка России № 3210-У. Также нормативными актами, которые влияют на обязательства по фиксированию движений, являются:

- ФЗ № -ФЗ;

- ПП РФ № .

Любая операция по поступлению или расходу отражается в унифицированном документе, в частности кассовой книге, кассовом ордере. Дополнительно требуется соблюдать установленные лимиты. За выполнение кассовой операции любого типа отвечает лицо, которое назначено руководителем в виде материально ответственного сотрудника.

Учет перемещения в ООО в наличности может иметь специальные субсчета:

- 50.1 — отечественная валюта, то есть рубль. Для иностранной валюты используется дополнительный номер;

- 50.2 — операционная касса, которую используют в местах дополнительных пунктов приема финансов. Примером могут быть различные торговые точки;

- 50.3 — необходим при наличии денежных документов в виде билетов, марок, акций.

Для отчетности используется несколько форм унифицированного типа. Среди них:

-

№ КО-1 — ПКО;

-

№ КО-2 — РКО;

-

№ КО-4 — кассовая книга;

-

№ КО-5 — книга для учета операций с деньгами, которые были выданы или получены кассиром.

Пример

На момент открытия кассы в ней было 50000 рублей, что соответствует установленному лимиту. Для оплаты заработной платы сотрудникам требуется 150000 рублей. Эти деньги перечисляют с расчетного счета в банке, после чего выдается заработная плата. При закрытии кассы в ней остается 50000 рублей.

Оформление выглядит так:

| Начальное сальдо | Дт | Кт | Сумма в рублях | Тип операции | Конечное сальдо |

| 50000 | 50 | 51 | 150000 | Поступление с расчетного счета | 200000 |

| 200000 | 70 | 50 | 150000 | Выдача зарплаты | 50000 |

Получается, что первая операция имеет вид Дт 50 Кт 51, а вторая Дт 70 Кт 50. При получении денег от покупателя проводится операция, соответствующая Дт 50 Кт 62 с указанием суммы.

Все проведенные через кассу деньги, в частности операции, связанные с ними, должны быть сразу зафиксированы, то есть на конец рабочего дня не должно оставаться любых процедур, которые не были учтены.

Каждый субъект имеет обязательство по хранению свободной массы денег на специальном расчетном счете в банковской организации. Платежи между субъектами или субъектом и государством производятся по безналичному варианту. Этот момент регламентирует необходимость создания специальных счетов расчетного типа.

Число необходимых субсчетов устанавливает сам руководитель субъекта в зависимости от необходимости и деятельности.

Безналичный вариант проводится по сч. 51, который является открытым и банковским. Любое пополнение баланса относится к дебету, а списание к кредиту. Например:

- При зачислении денег от контрагента Дт 51 ― Кт 62.

- При оплате налогов Дт 68 ― Кт 51;

- При оплате услуг поставщиков Дт 60 ― Кт 51.

Большинство операций различного типа совершается по безналу, так как наличность и ее использование ограничена законодательством. Величина наличного расчета между двумя юрлицами не превышает 100 тысяч рублей в рамках одного договора.

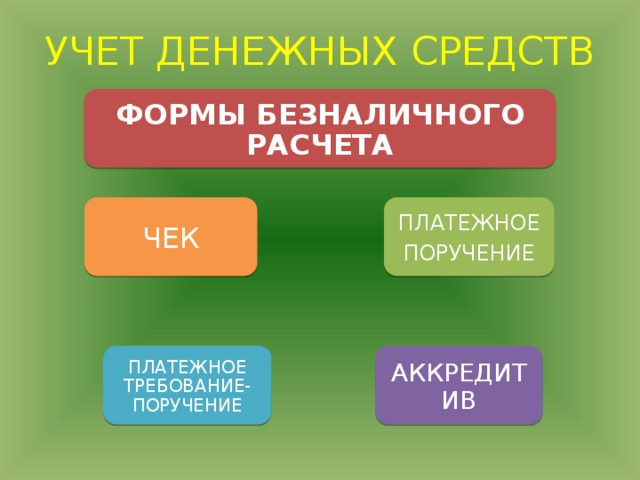

Формы безналичного расчета

При необходимости может быть несколько банковских субсчетов. Например, иностранная валюта хранится на сч. 52, что означает необходимость проводки по этому номеру, а не по 51. При этом, учет денег осуществляется с валютным регулированием, то есть остаток будет переведен в отечественную валюту после совершения операции. Результат образует курсовую разницу отрицательного или положительного типа в зависимости от курсов рубля в момент совершения процедуры.