Бухгалтерский учет дебиторской задолженности

Долги дебиторов отображаются в основном на 62 и 76 счете, но также они могут отражаться на счетах 60, 62, 68, 69, 70, 71, 73, 75.

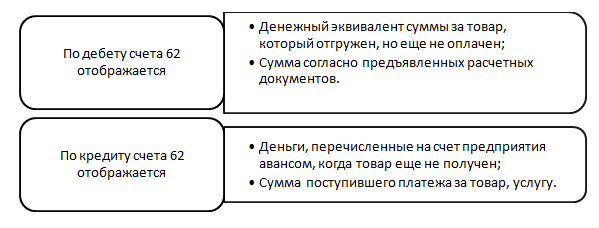

Счет 62 – активно-пассивный, что означает следующее:

Полученные денежные средства по векселям, авансовым платежам, в результате расчетов с дочерними фирмами, иными покупателями и заказчиками, отображаются на субсчетах счета 62.

Полученные денежные средства по векселям, авансовым платежам, в результате расчетов с дочерними фирмами, иными покупателями и заказчиками, отображаются на субсчетах счета 62.

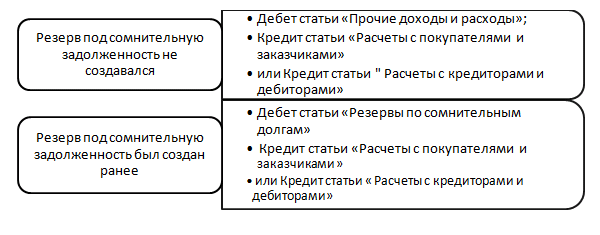

Списание «дебиторки» после истечения срока исковой давности (либо, если должник признан недееспособным) оформляется следующими проводками:

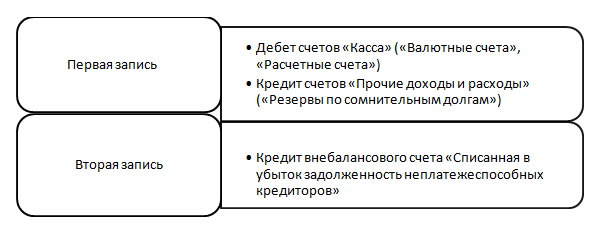

Работы по возврату долга неплатежеспособных должников ведутся на протяжении пяти лет. В течение этого периода в отчетности долг отображается на внебалансовом счете «Списанная в убыток задолженность неплатежеспособных кредиторов».

Работы по возврату долга неплатежеспособных должников ведутся на протяжении пяти лет. В течение этого периода в отчетности долг отображается на внебалансовом счете «Списанная в убыток задолженность неплатежеспособных кредиторов».

Возврат дебиторских долгов, происходит в случае, если должник:

- Недееспособен;

- Неправоспособен;

- Погасил частично долг;

- Оплатил полностью просрочку.

И оформляется в финансовых документах в виде проводок:

Вторая запись делается по истечении пятилетнего срока отображения долга.

Вторая запись делается по истечении пятилетнего срока отображения долга.

Эффект финансового рычага

В процессе деятельности у руководителя может возникнуть вопрос, кто больше получает выгоды от наличия дебиторской задолженности – собственное предприятие, на балансе которого числится эта сумма либо контрагент — должник?

Наличие «дебиторки» означает доход для предприятия, но только в будущем, и при условии, что партнер останется платежеспособным, в то время как контрагент пользуется этими деньгами в настоящем времени.

И наоборот, положительный эффект от использования «кредиторки» наблюдается у самого предприятия. Но это верно, только в том случае, если балансовый показатель кредиторской задолженности меньше суммы долгов дебиторов.

Также следует учитывать то, что для фирмы лучше, когда доля долгосрочных кредитов в общей сумме кредиторской задолженности превышает краткосрочные обязательства.

Счета учета дебиторской и кредиторской задолженности

Согласно Плану счетов «для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов используются счета разд. VI Расчеты». При этом расчеты иностранными валютами учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Расчеты иностранными валютами учитываются на счетах этого раздела обособленно, т. е. на отдельных субсчетах.

К разделу

VI «Расчеты» относятся следующие счета:

— 60 «Расчеты

с поставщиками и подрядчиками»;

— 62 «Расчеты

с покупателями и заказчиками»;

— 63 «Резервы

по сомнительным долгам»;

— 66 «Расчеты

по краткосрочным кредитам и займам»;

— 67 «Расчеты

по долгосрочным кредитам и займам»;

— 68 «Расчеты

по налогам и сборам»;

— 69 «Расчеты

по социальному страхованию и обеспечению»;

— 70 «Расчеты

с персоналом по оплате труда»;

— 71 «Расчеты

с подотчетными лицами»;

— 73 «Расчеты

с персоналом по прочим операциям»;

— 75 «Расчеты

с учредителями»;

— 76 «Расчеты

с разными дебиторами и кредиторами»;

— 77 «Отложенные

налоговые обязательства»;

— 79 «Внутрихозяйственные

расчеты».

Дебиторская задолженность отражается в учете по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет поставки товара); 62 «Расчеты с покупателями и заказчиками» (при поставке товаров, работ, услуг в счет последующей оплаты); 68 «Расчеты по налогам и сборам» (в случае, переплаты в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (если была произведена переплата при расчетах по социальному страхованию, пенсионному обеспечению и др.); 70 «Учет расчетов с персоналом по оплате труда» (если выплачены отпускные, а в следующем месяце работник принес больничный лист за этот период); 71 «Расчеты с подотчетными лицами» (в случае, если подотчетное лицо не возвратило выданные ему денежные средства); 73 «Расчеты с персоналом по прочим операциям» (при возникновении задолженности по возмещению материального ущерба и тому подобное); 75 «Расчеты с учредителями» (при возникновение задолженности учредителей по вкладам в уставный капитал); 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженности по претензиям в пользу организации, по причитающимся дивидендам, по возмещению ущерба по страховому случаю).

Кредиторская задолженность отражается в по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками» (при приобретении товаров, работ, услуг на условиях последующей оплаты); 62 «Расчеты с покупателями и заказчиками» (в случае получения аванса организацией в счет поставки товара); 68 «Расчеты по налогам и сборам» (при возникновении задолженности в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед государственными внебюджетными фондами); 70 «Учет расчетов с персоналом по оплате труда» и другие.

При этом

по большинству счетов 6 класса субсчета не предусмотрены, поэтому перед

бухгалтером становится задача по формированию субсчетов и аналитических счетов,

кроме того сальдо по счетам необходимо показывать развернуто: то есть у одного

счета может быть одновременно и дебетовое кредитовое сальдо.

В последние годы российский бухгалтерский учет движется по пути реформирования системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. 06.12.2011 года был принят Федеральный закон № 402-ФЗ «О бухгалтерском учете» Согласно ст. 21 к документам в области регулирования бухгалтерского учета относятся федеральные стандарты которые должны устанавливать согласно ст. 21, п.3, пп. 5 план счетов бухгалтерского учета и порядок его применения.

Таким образом, рациональная организация бухгалтерского учета при помощи такого инструмента как учетная политика является основой для создания адекватной учетно-аналитической системы организации, которая нацелена на предоставление полной и правдивой информации внешнему и внутреннему пользователю, а также обеспечивает эффективное использования ресурсов субъекта хозяйственной деятельности. Эффективно организованный бухгалтерский учет в части дебиторской и кредиторской задолженности является источником информации для принятия управленческих решений относительно обеспечения организации оборотными активами и повышения ее платежеспособности.

Просмотров 349

Бухгалтерский учет кредиторской задолженности

Долги кредиторов отражаются, в основном, на счетах № 60 и № 76, но чуть реже учитываются на таких счетах, как 62, 68, 69, 70, 71, 73.

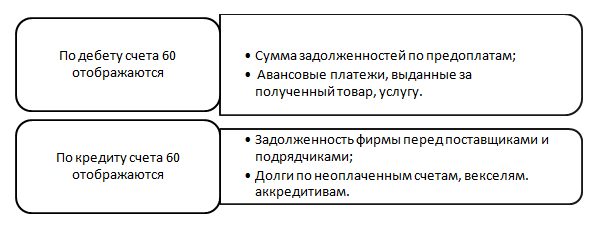

Счет 60 является активно-пассивным, что означает:

Не зависимо от периода оплаты, все движения, связанные с расчетом за купленные материалы или услуги отображаются на счете 60.

По истечении трех лет (срок для подачи иска) списание кредиторской задолженности оформляется следующими проводками:

Для того чтобы списание происходило вовремя, и во избежание штрафных санкций, предъявленных налоговыми органами за подачу недостоверной информации, просроченные платежи свыше 1 года надо держать на особом контроле.

Для того чтобы списание происходило вовремя, и во избежание штрафных санкций, предъявленных налоговыми органами за подачу недостоверной информации, просроченные платежи свыше 1 года надо держать на особом контроле.

Основные понятия

В случаях, когда оплата за товар происходит не моментально, а через определенный промежуток времени, возникает вопрос, как отобразить это в бухгалтерском учете. Подобные операции отображаются в балансе в качестве долгов кредиторов и дебиторов:

- Ситуация, когда любое юридическое или физическое лицо (покупатели, заказчики, дочерние фирмы, учредители) имеет долговые договоренности перед рассматриваемым предприятием, отображается в финансовых документах как дебиторская задолженность (ДЗ). А объект – должник называется дебитором.

- Долг рассматриваемого предприятия перед физическими или юридическими лицами (поставщиками, подрядчиками, работниками, учредителями или бюджетом), называется кредиторской задолженностью (КЗ). В финансовой документации долговая ответственность предприятия отображается в денежном эквиваленте. А объект, которому должны, называется кредитором.

В балансе, долги записываются в суммах, отображенных в документах, регламентирующих хозяйственные отношения.