Бухгалтерский баланс (форма 1): бланк 2019

Все юридические лица по закону должны вести бухгалтерский учет, а значит, и сдавать ежегодно финансовую отчетность. Главным документом такого отчета является форма 1 «Бухгалтерский баланс». Скачать бланк (word) и узнать о требованиях к его составлению вы сможете из этой статьи.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

В соответствии с требованиями Федерального закона от 06.12.2011 № 402, все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность.

В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс.

Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2019

Действующая для отчета за 2019 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н. Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным.

В 2019 году 31 марта — воскресенье, а значит, срок сдачи переносится на 1 апреля.

Бланк пригодится также для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс.

Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

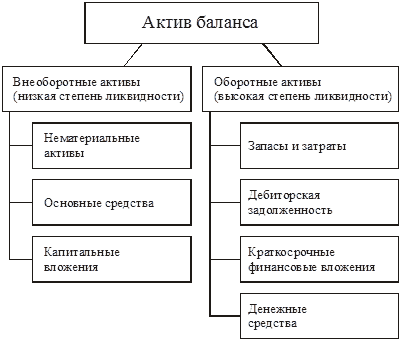

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

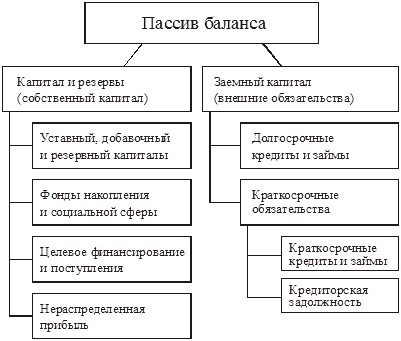

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

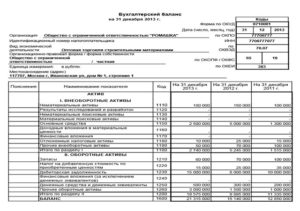

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого года;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Кому нужен бухгалтерский баланс?

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме

В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Пассивы предприятия

Пассивы фирмы – это вся кредиторская задолженность предприятия и то его имущество, которое не участвует в производственной деятельности за рассматриваемые годы. Такое имущество в обиходе носит название «НЗ», то есть неприкосновенный запас, сложившийся за три года. Также оно может находиться в залоге, или просто представлено в виде резервных финансах предприятия.

В такой ситуации необходимо учитывать срок исполнения обязательств перед кредиторами, проценты по займам в денежных средствах и т.д. Если кредит финансов долгосрочный, скажем, на 3 года, то всю сумму кредита необходимо разделить на выплаты по каждому году и высчитать финансовые обязательства за рассматриваемые 3 года. А краткосрочные кредиты указываются в пассиве целиком.

Как видно в данном примере из разницы в финансах в предыдущем году и себестоимости производства в следующем, то у фирмы образуется задолженность в размере этой разницы, а именно в 2004 году она равна нулю, в 2005 году – 5 тысяч, а в 2006 году – 12 тысяч. В итоге кредиторская задолженность предприятия без учета выплат за 2005 год составляет 17 тысяч рублей. Таким же образом сверяются все показатели пассивной части баланса предприятия.

Путем сверки активной и пассивной части баланса составляется аналитический баланс финансов на предмет ликвидности деятельности, так как основной целью составления такого баланса финансов является выявления именно данного показателя.

Баланс является отражением хозяйственной деятельности предприятия, так как любые хозяйственные операции влияют на состояние его имущества, количественные и качественные характеристики его прав и обязательств, то есть активов и пассивов.

Виды баланса

Различают несколько видов бухгалтерских балансов. Они подразделяются в зависимости от времени их составления (вступительный баланс, начальный, промежуточный, заключительный) и полноты отражаемых сведений (общий, частный).

Вступительный баланс составляется после регистрации новой организации.

Начальный баланс составляют каждый год для определения имущественного положения организации после проделанной работы за год, качественного состава имущества. Баланс, составленный в конце года, является конечным по отношению к прошедшему году и начальным к наступающему.

Промежуточный баланс составляют каждый квартал. В конце финансового года допускается его корректировка.

Заключительный или ликвидационный баланс составляется в случае ликвидации организации.

Общий баланс содержит сведения об имуществе, правах, обязательствах в целом по организации.

В частный баланс включены сведения об имуществе, правах, обязательствах отдельной части организации.

Расчет коэффициентов ликвидности и платежеспособности

С оценкой платежеспособности связано понятие «несостоятельность организации», при оценке которой используются два критерия: недостаточность имущества для оплаты задолженности и неспособность должников к платежам. Степень платежеспособности по текущим обязательствам Ктл определяется как отношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке . Однако по отчету о финансовых результатах можем получить только показатель выручки-нетто (см. таблицу 3).

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства. Чем короче период возможной трансформации в денежные средства, тем выше ликвидность активов. Под ликвидностью предприятия подразумевают наличие у предприятия оборотных активов в размере, достаточном для погашения текущих обязательств . Для оценки уровня ликвидности рассчитываются показатели абсолютной, критической и текущей ликвидности.

Расчет по строкам баланса:

В результате получаем следующие значения:

На основе рассчитанных показателей можно сделать вывод о ликвидности средств анализируемого предприятия и его платежеспособности за отчетный, год.

Коэффициент абсолютной ликвидности (Ка) характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату. Нормативным считается значение 0,2-0,5 и более.

Коэффициент критической ликвидности (Кл) характеризует степень покрытия текущих обязательств наиболее ликвидными активами и ожидаемыми поступлениями от покупателей. Рекомендуемое значение показателя больше или равно 1,0.

Коэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих обязательств оборотными средствами и оптимальным считается соотношение 2/1.

Однако в балансовом отчете отражается состояние текущих активов и текущих обязательств на конец месяца, а впоследствии ситуация может значительно измениться. Это могут быть проблемы с задержкой платежей от покупателей и заказчиков, появление каких-либо финансовых затруднений. Кредитные организации для оценки платежеспособности обычно используют выписки с расчетного счета за анализируемый период, анализируя движение денежных средств на расчетных счетах организации.

Виды бухгалтерского баланса

Бухгалтерский баланс можно дифференцировать на следующие виды:

- Вступительный – данный баланс составляется при возникновении новой организации

- Начальный – такой баланс составляется ежегодно, и демонстрирует финансовое положение организации после года работы. Он также является отправной точкой для наступающего года – именно от него будет производиться дельнейший учет.

- Промежуточный – баланс, который составляется ежеквартально, его также называют проверочным. Служит для того, чтобы держать под контролем финансовую ситуацию в организации.

- Заключительный – данный баланс составляется при ликвидации организации. Он составляется при участии специальной комиссии.

- Общий – баланс, содержащий данные о правах, имуществе и обязательствах всей организации.

- Частный – в этот баланс входят сведения отдельной части организации.

Также бухгалтерский баланс предоставляется в виде отчета в налоговые органы, а также для того, чтобы наглядно продемонстрировать учредителям эффективность проделанной работы за отчетный период. Кроме того, баланс необходим для получения займа в банке – это гарантия платежеспособности организации как заемщика.

Бухгалтерский баланс неразрывно связан с еще одной формой предоставления бухгалтерских сведений – отчет о прибыли и убытках. Благодаря этим данным, можно выявить наиболее точные коэффициенты, по которым можно судить о финансовой состоятельности организации.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Структура и порядок составления бухгалтерского баланса

Как уже было написано выше, бухгалтерский баланс является способом экономической группировки и обобщения информации об имуществе организации по составу, размещению и источникам его образования в денежной форме на отчетную дату. Основная цель составления бухгалтерского баланса – это итоговое обобщение информации бухгалтерского учета.

Статьи баланса разделены на активы, собственный капитал и обязательства.

В активах содержится информация об имуществе организации, которое выделено в группы по составу и расположению. Такие активы делятся на долгосрочные и краткосрочные.

Группа статей собственного капитала и обязательств содержит данные о том же имуществе, но распределенном по принципу источника его получения, т.е. от кого и в каком размере имущество было получено. При этом обязательства делятся на долгосрочные и краткосрочные.

Отметим, что левый и правый разделы баланса обязательно должны быть равны друг другу. Связано это с тем, что в балансе описывается одно и то же имущество.

В нашей стране структура бухгалтерского баланса, названия всех его разделов, порядок заполнения определяются Национальным стандартом бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденным постановлением Минфина Республики Беларусь от 12.12.2016 № 104.

На изменение состава имущества организации, а значит, и на заполнение баланса оказывают влияние хозяйственные операции. Они делятся на 4 типа:

– операции, влияющие на активы баланса: одна статья увеличивается, а вторая пропорционально уменьшается. При этом итог баланса не меняется;

– операции, аналогично происходящие внутри собственного капитала и обязательств и не меняющие общий итог баланса;

– операции, которые увеличивают оба раздела баланса на одну и ту же сумму. Итог баланса в таком случае меняется, но равенство остается;

– операции, одновременно уменьшающие активы, собственные капитал и обязательства на равную сумму.

Таким образом, в зависимости от хозяйственных операций, которые совершаются в организации, сальдо дебета (активов) и кредита (собственного капитала и обязательств) бухгалтерского баланса может увеличиваться, уменьшаться или не изменяться. При этом равенство разделов между собой должно всегда сохраняться.>>>

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Структура баланса

Структурно баланс предприятия бухгалтерский состоит из разделов:

- Вне оборотные активы:

- нематериальные активы;

- основные средства стоимостью более 40 тысяч рублей и периодом эксплуатации не менее одного года;

- все расходы на строительные работы не оконченного характера, в том числе и установки производственного оборудования;

- вложения предприятия, приносящая прибыль, где учитываются лишь вложения в материальные ценности;

- финансовые инвестиции сроком более одного года;

- разница между уплаченной и рассчитанной суммой налога, которая вносится только если разница положительная;

- иные активы, вложения долгосрочного характера, не отраженные в предыдущих пунктах.

- Оборотные активы:

- сохранившиеся материальные ценности в любом виде;

- дебиторская задолженность предприятия;

- краткосрочные денежные инвестиции;

- наличные денежные средства;

- Общий капитал и резервные средства:

- уставные средства;

- добавленные, в том числе и в результате переоценки, средства;

- резервные фонды.

- Долгосрочные долги;

- займы;

- налоговые обязательства;

- иные задолженности.

- Краткосрочная задолженность включается в себя займы и кредиторскую задолженность сроком исполнения до одного года, а также доходы, полученные в счет обязательства в будущем, будущие обязательства перед персоналом.

Помимо основного баланса бухгалтерского на предприятии подсчитываются в отдельном документе арендованные материальные ценности, а также ценности, имеющиеся у предприятия на хранении по комиссии, иные нематериальные активы, используемые предприятием, но не принадлежащие ему за 3 года.

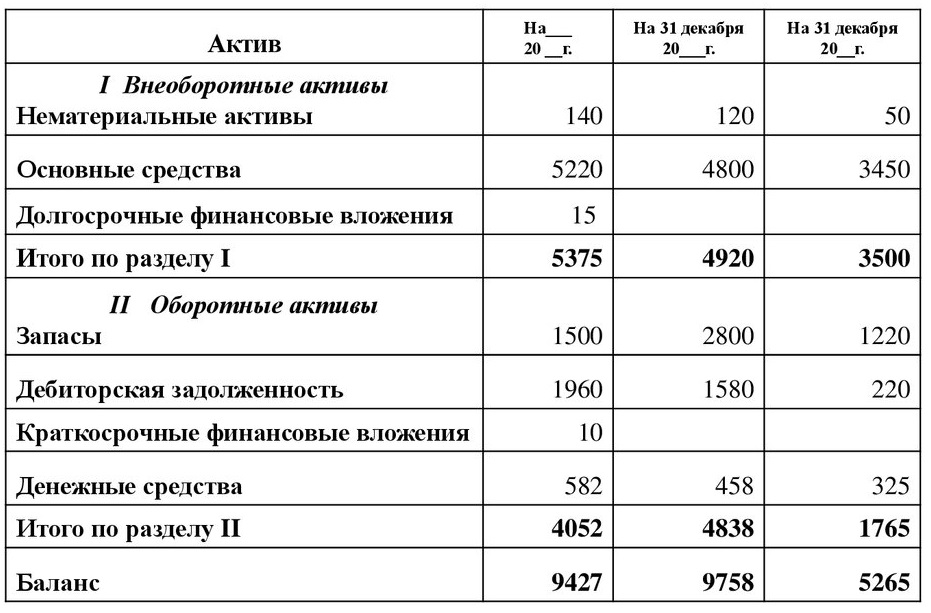

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование. Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка. Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись. Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты. Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок

Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Расчет коэффициентов характеризующих финансовую устойчивость

Для оценки финансовой устойчивости могут быть использованы следующие относительные показатели, характеризующие состояние оборотных средств, структуру источников финансирования, финансовую независимость предприятия:

| Наименование | Рекомендуемое значение | Формула |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксс) | больше или равно 1,0 | Ксс = СОС/ОА, СОС = Капитал и резервы — Внеоборотные активы; |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | от 0,6 до 0,8 | Кмз = СОС/З |

| Коэффициент маневренности собственного капитала (Кмск) | 0,5 | Кмск = СОС/КР |

| Коэффициент долгосрочного привлечения заемных средств (Кдз) | меньше или равно 1,0 | Кдз = Долгосрочные заемные средства / Собственные средства |

| Коэффициент автономии (Ка) | больше или равно 0,5 | Ка = СК/ВБ |

| Коэффициент финансовой активности (плечо финансового рычага) (Кфа) | Кфа = (ДЗС+КЗС)/КР | |

| Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в активах) (Кфу) | от 0,5 до 0,7 | Кфу = (КР+ДЗС)/ВБ |

| где, СОС — собственные оборотные средства; ОА — оборотные активы; З — запасы; КР — капитал и резервы; СК — собственный капитал; ВБ — валюта баланса (общая стоимость источников финансирования); ДЗС — долгосрочные заемные средства; КЗС — краткосрочные заемные средства |

Обобщим порядок расчета рассмотренных коэффициентов по соответствующим кодам строк бухгалтерского баланса:

Используя в аналитической практике указанные показатели финансовой устойчивости, необходимо иметь в виду, что они отражают финансовое состояние на уже прошедшую дату. Поэтому целесообразно рассматривать их в динамике за несколько отчетных периодов, что будет свидетельствовать об определенном постоянстве в деятельности предприятия. Кроме того, рекомендуемые значения указанных коэффициентов являются условными и зависят от особенностей финансово-хозяйственной деятельности, от внутренних и внешних экономических факторов.

Анализ структуры и динамики имущества и источников финансирования

Оценка структуры и динамики имущества (активов) дает представление о соотношении основного и оборотного капитала, доли запасов в оборотных активах, а также изменениях их стоимости за анализируемый период.

Структура и динамика источников финансирования (пассивов) показывает доли собственных, заемных и привлеченных средств, а также их изменение за анализируемый период, что является общеизвестным приемом анализа бухгалтерской отчетности.

Однако данная информация не имеет особой важности при оценке деятельности малого предприятия. Уставный капитал малого предприятия обычно небольшой

Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности. Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам.