Пошаговое заполнение

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия

.

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

|---|---|---|---|---|---|

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил

:

- строка 1150 определяется как разница между значением внеоборотных активов и начисленной по ним амортизации: Дт 01 — Кт 02 = 580 тыс. руб.;

- строка 1170 включает величину нематериальных активов за вычетом износа и сумму финансовых вложений: (Дт 04 – Кт 05) + Дт 58 = 247 тыс. руб.;

- строка 1210. В ней должны быть отражены стоимости материальных ценностей предприятия и произведенной готовой продукции: Дт 10 + Дт 43 = 107 тыс. руб.;

- строка 1230 содержит величину НДС, уплаченного при покупке товаров, работ, услуг у поставщика: Дт 19 = 6 тыс. руб.;

- строка 1250 образуется путем суммирования денежных средств в кассе и на расчетных банковских счетах: Дт 50 + Дт 51 = 265 тыс. руб.;

- строка 1600, согласно которой балансовая стоимость оборотных и внеоборотных активов составила 1205 тыс. руб.;

Определение показателей пассивного раздела баланса:

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2017 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

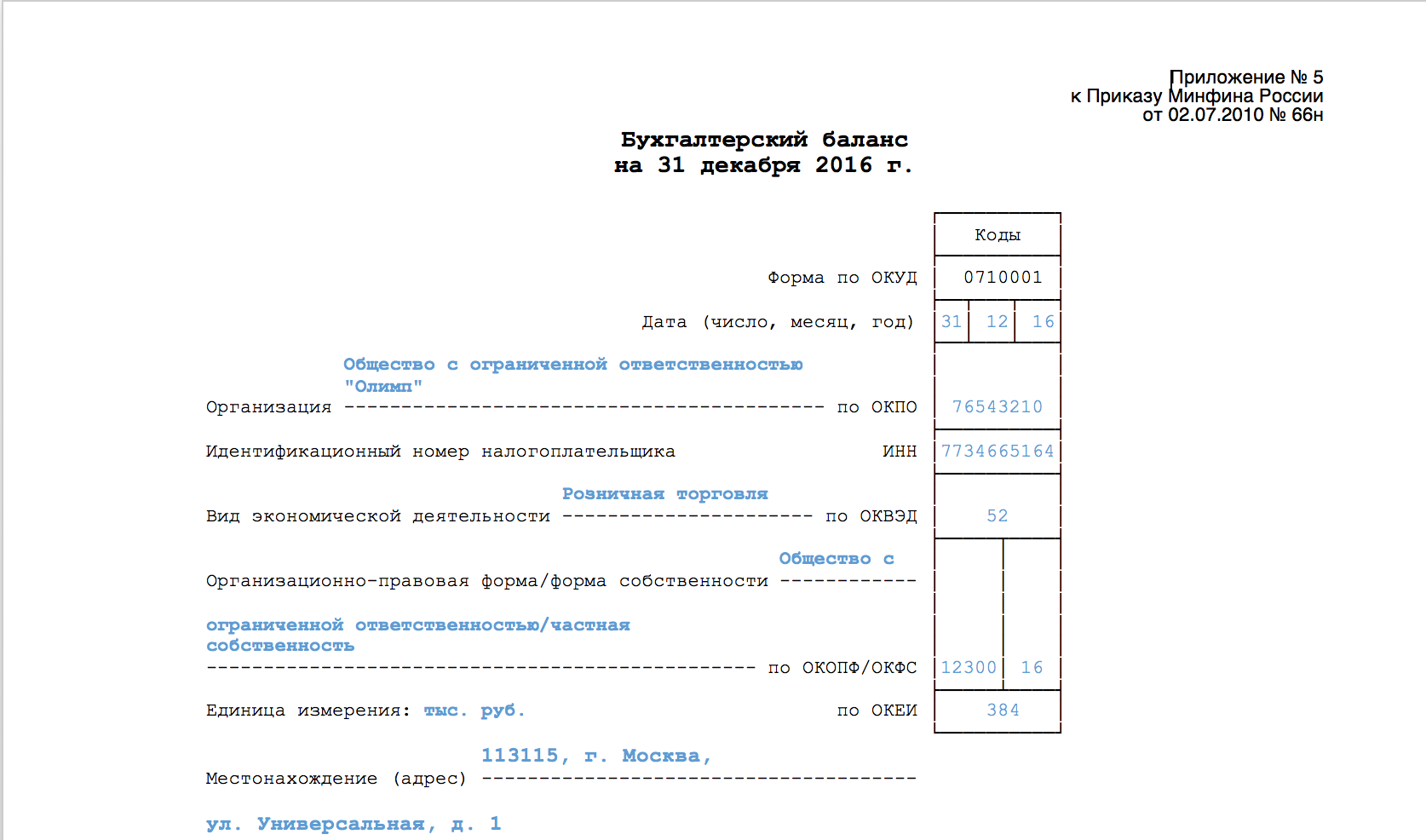

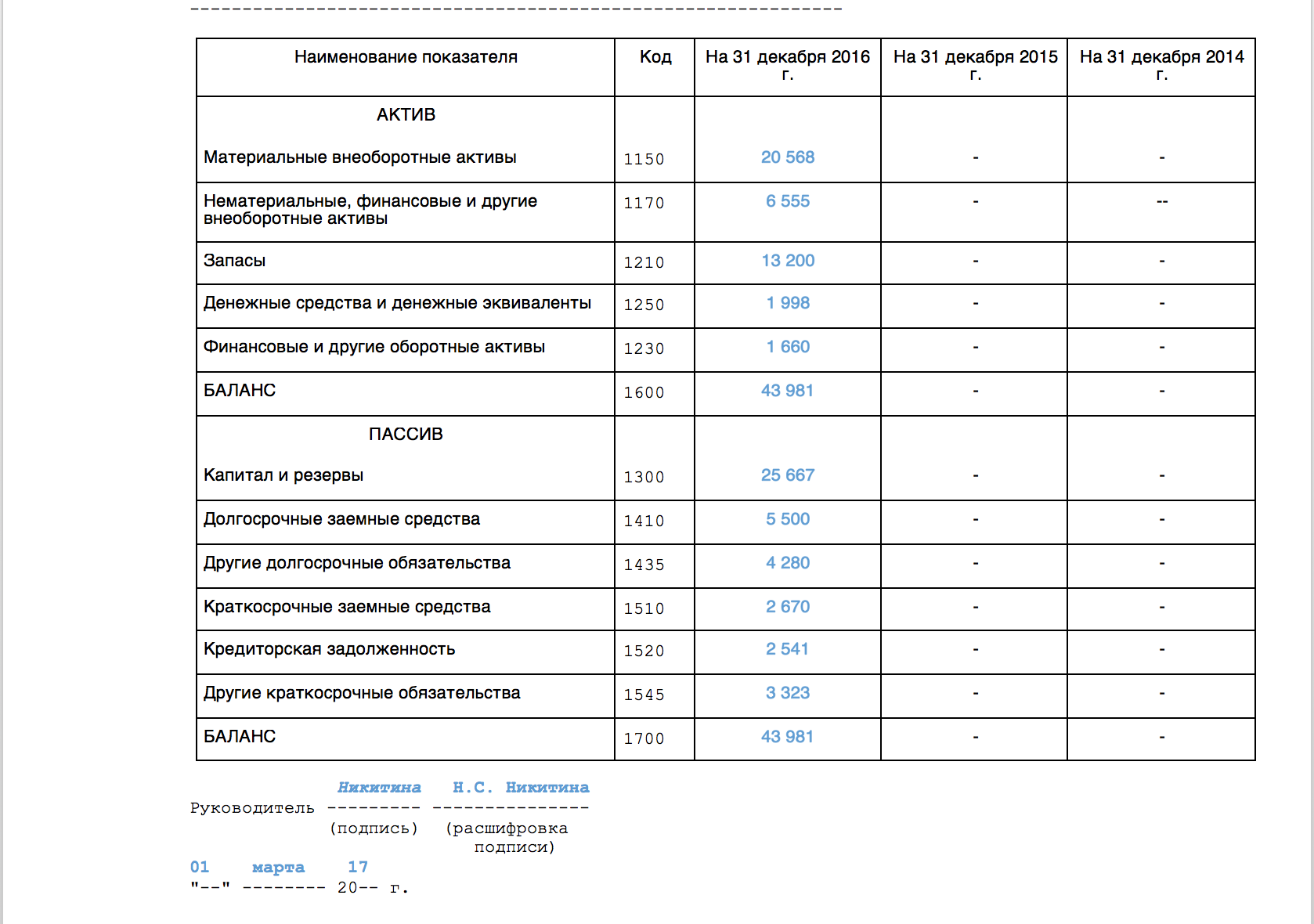

Наглядно форма упрощенного баланса выглядит следующим образом.

Нулевой баланс

Временное приостановление деятельности не освобождает

предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен . Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки

.

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

Упрощенный бухгалтерский баланс – это один из бухгалтерских отчетов, который подают малые предприятия. Согласно ст. 4 Закона № 209-ФЗ от 24 июля 2007 г., малыми считаются предприятия, доля сторонних организаций в УК которых составляет до 25%, доходы не превышают 400 миллионов рублей, а среднесписочная численность наемных работников менее 100 человек. Подается упрощенная бухгалтерская отчетность за календарный год.

Бухгалтерский баланс (ББ) представляет собой срез сальдо по ключевым бухгалтерским счетам на определенную дату. Он не демонстрирует итоги работы предприятия за какой-то период, а скорее показывает состояние его дел на конец отчетного периода. В самой форме предусмотрены три колонки для внесения показателей: за отчетный период и два предыдущих. Благодаря такой форме легко сравнивать результаты деятельности компании за последние несколько лет.

Заполнение упрощенного бухгалтерского баланса

Баланс состоит из двух частей: актива и пассива. В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества. В упрощенной форме ББ значительно меньше статей в активе и пассиве. В частности, актив содержит 5 статей, а пассив – 6 статей. Начинается заполнение баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Внося показатели в ББ, следует помнить, что показатели, которые вносятся в актив и пассив между собой не засчитываются. В частности на одном и том же счете могут быть кредитовые и дебетовые остатки, которые должны быть разнесены по разным частям баланса. Заполнение статей баланса каждый год должно происходить по одним и тем же правилам, чтобы данные каждой из статей можно было сопоставить и проанализировать. Для этого принципиальные моменты заполнения отчета прописываются в учетной политике компании. ББ считается составленным только после того, как на его бумажной версии свою подпись поставит руководитель предприятия.

Заполнение упрощенного баланса начинается с заполнения актива.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

Бухгалтерский баланс для малых предприятий (особенности)

Если организация не применяет указанные формы, то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может включить показатели только по группам статей (без детализации показателей по статьям) (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 27.1 Информации Минфина России от 29.06.2016 N ПЗ-3/2016).

Внимание!Религиозные организации, у которых за отчетные (налоговые) периоды календарного года не возникало обязанности по уплате налогов и сборов, не обязаны представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность

Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) >>>

Упрощенная форма бухгалтерского баланса (ОКУД 0710001) >>>

Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) >>>

Упрощенная форма отчета о целевом использовании средств (ОКУД 0710006) >>>

Значение показателя строки 2120 «Себестоимость продаж» (за 2015 год) бухгалтер определил на основании данных о суммарном за 2015 год дебетовом обороте по субсчету «Себестоимость продаж» счета 90 «Продажи» в корреспонденции со счетом 20 «Основное производство». Себестоимость оказанных услуг за 2015 год составила 634 943 руб. Показатель строки 2120 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:– 205 000 руб. Организация не привлекала заемные средства. Доходов в виде полученных процентов, соответственно, нет. Поэтому строка 2330 «Проценты к уплате» Отчета о финансовых результатах не заполняется. Прочие доходы и прочие расходы в организации отсутствуют. Поэтому строки 2340 «Прочие доходы» и 2340 «Прочие расходы» Отчета о финансовых результатах не заполняются.

Упрощенный бухгалтерский баланс: пример заполнения

К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса. Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы» отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы» формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы» упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты» указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы» отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность» полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства» вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Кто работает на УСН в 2018 году

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований

:

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней

с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей

. До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2017 года дефлятор подлежит заморозке

, а с 2020 года он будет равен единице

.

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено

: каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела

– активные и пассивные статьи. Актив

характеризует имущество субъекта, его состав и стоимость. Пассив

в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2018 года будут сведения на конец текущего года, 31 декабря 2017 и 2016 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н

. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02.07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

- Порядок заполнения Бухгалтерского баланса малым предприятием ;

- Порядок заполнения Отчета о финансовых результатах малым предприятием .

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1-4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02.07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности.

Упрощенная система налогообложения представляет собой специальный режим

, возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.