Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Расшифровка строк по пассиву баланса

| Показатель | Код | Данные каких счетов используЕТ | Алгоритм расчета показателя |

|---|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 | 80 «Уставный капитал» | Кт 80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Дт 81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | Кт 83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | Кт 83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | Кт 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или Кт 99 + Кт 84

Или Дт 99 + Дт 84 (результат отражается в круглых скобках) Или Кт 84 – Дт 99 (если значение отрицательное, отражается в круглых скобках) Или Кт 99 – Дт 84 (так же) |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | Кт 67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | Кт 77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | Кт 96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | Кт 66 + Кт 67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | Кт 98 |

| Оценочные обязательства | 1540 | 96 | Кт 96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | Кт 86 (в части краткосрочных обязательств) |

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

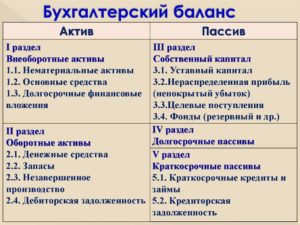

Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Бухгалтерский баланс

Понятие «баланс» применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Актив баланса

В активе баланса отражается основной и оборотный капитал.

Основной капитал — вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под оборотным капиталом понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Пассив баланса

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

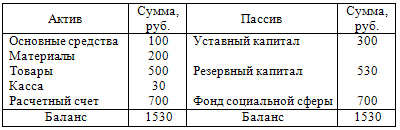

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1). Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив равен пассиву (нейтральное положение) Таб. 1

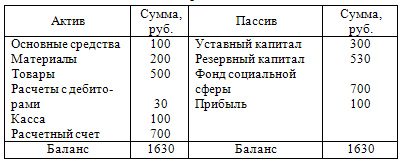

Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации. Условимся называть этот результат прибылью. Организация принимает на себя обязательство передать ее владельцу. Вот почему она показывается в пассиве (табл. 2).

Актив превышает пассив. Таб. 2

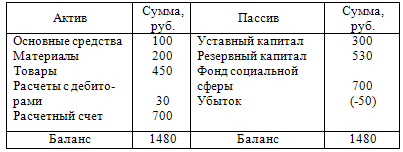

Арифметическая сумма пассива баланса превышает арифметическую сумму актива баланса. Таб. 3

Итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Эта нехватка выражается в сумме разности между активом и пассивом — у нас это 50 руб. (табл. 3). Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка. Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям.

Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций. Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

Баланс

Отчетный регистр выглядит как двухсторонняя таблица, обязательным принципом заполнения которой является тождество итоговых показателей. В дословном переводе слово «баланс» (от латинского bilanx) обозначает «весы» — две чаши, которые находятся в состоянии равновесия. Данная форма отчетности не отражает движение средств предприятия, это фиксированные на определенную дату показатели. Баланс активов и пассивов является средством группировки и обобщения информации, на основании которой можно провести первичный анализ деятельности. Каждая сторона таблицы структурирована по принципу однородности средств. Актив бухгалтерского баланса отражает все товарные, материальные, нематериальные, денежные средства. Каждая позиция оценивается и фиксируется в денежном выражении по состоянию на дату составления отчета. Пассив баланса отражает источники, за счет которых происходит формирование материальной базы предприятия. Фактически в правой и левой частях отчета отражаются одни и те же средства. Актив показывает их размещение, пассив — источники возникновения.

Виды бухгалтерских балансов

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

- вида данных (вступительные, ликвидационные, разделительные, периодичные);

- времени составления баланса;

- способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

- метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

(1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

(2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют (1) горизонтальные (распространены на постсоветском пространстве) и (2) вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».

Исходя из числа анализируемых объектов принято выделять (1) единичные (один субъект хозяйствования) и (2) консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

- генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

- книжные (базируются на текущем бухгалтерском учете) и

- инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на (1) самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и (2) отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Учет пассивов предприятия

Пассивы отражают источники формирования имущественных ресурсов предприятия. В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на (1) текущие обязательства, (2) долгосрочные обязательства и (3) долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на (1) реальные, (2) скрытые и (3) мнимые.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.